Die Relative-Stärke Strategie nach Levy bezieht sich auf Robert Levy, der in einer Studie die Feststellung machte, dass Aktien, die sich in den vergangenen 26 Wochen positiv entwickelten, auch in den folgenden 6 bis 12 Monaten überdurchschnittlich stiegen.

Die Relative-Stärke Strategie nach Levy bezieht sich auf Robert Levy, der in einer Studie die Feststellung machte, dass Aktien, die sich in den vergangenen 26 Wochen positiv entwickelten, auch in den folgenden 6 bis 12 Monaten überdurchschnittlich stiegen.

Bei der Entwicklung des Depots wird erwartet, dass in positiven Marktphasen eine überdurchschnittliche Performance erzielt wird. In einem Bärenmarkt besteht die Gefahr hoher Verluste. Trotz der Risiken konnte die Strategie in der Vergangenheit eine Outperformance im Bezug zum Markt erzielen.

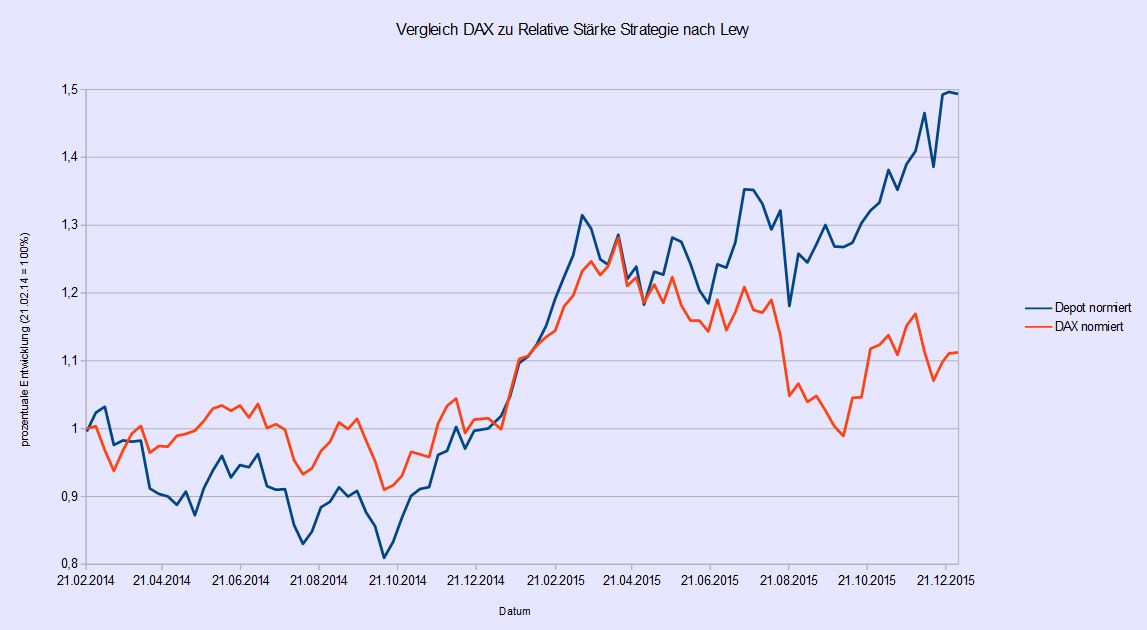

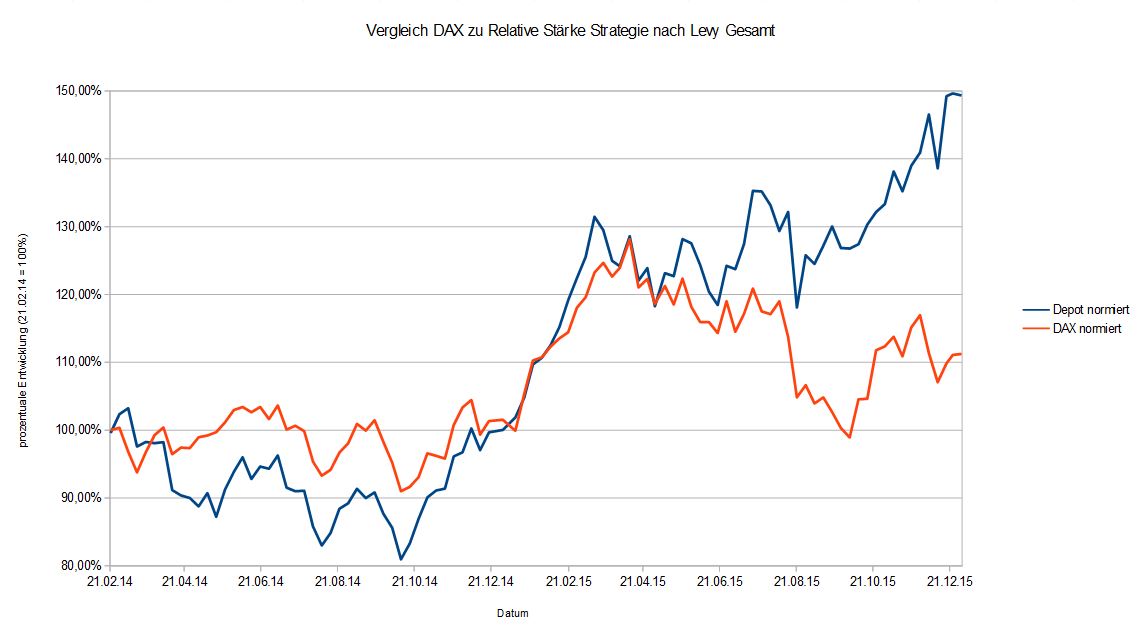

Werfen wir einen Blick auf grafische Entwicklung des Depots über die knapp zwei Jahre seit Eröffnung des Depots im Vergleich zum DAX.

Es ist zu erkennen, dass der Start des Depots alles andere als perfekt war. Lange Zeit blieb die Strategie deulich hinter dem DAX zurück, um Ende des Jahres 2014 gleichzuziehen.

Ab Juni 2015 zündete das Depot den Turbo und ließ den Vergleichsindex deutlich hinter sich.

In absoluten Zahlen sieht die Entwicklung wie folgt aus:

| Gesamtperformance Relative-Stärke Strategie nach Levy | |||||

| Beschreibung | Startdatum | Startwert | Enddatum | Endwert | Rendite /Rang |

| Relative-Stärke Depot nach Levy | 21.02.14 | 20.000,00 € | 30.12.15 | 29.868,89 € | 49,34% |

| DAX-Performance Index | 21.02.14 | 9656,95 | 30.12.15 | 10743,01 | 11,25% |

| Performance bezogen auf DAX | 38,10% | ||||

| Platzierung Rangliste (von 24) | 2 | ||||

Die Outperformance der Strategie von über 38% spricht eine eigene Sprache.

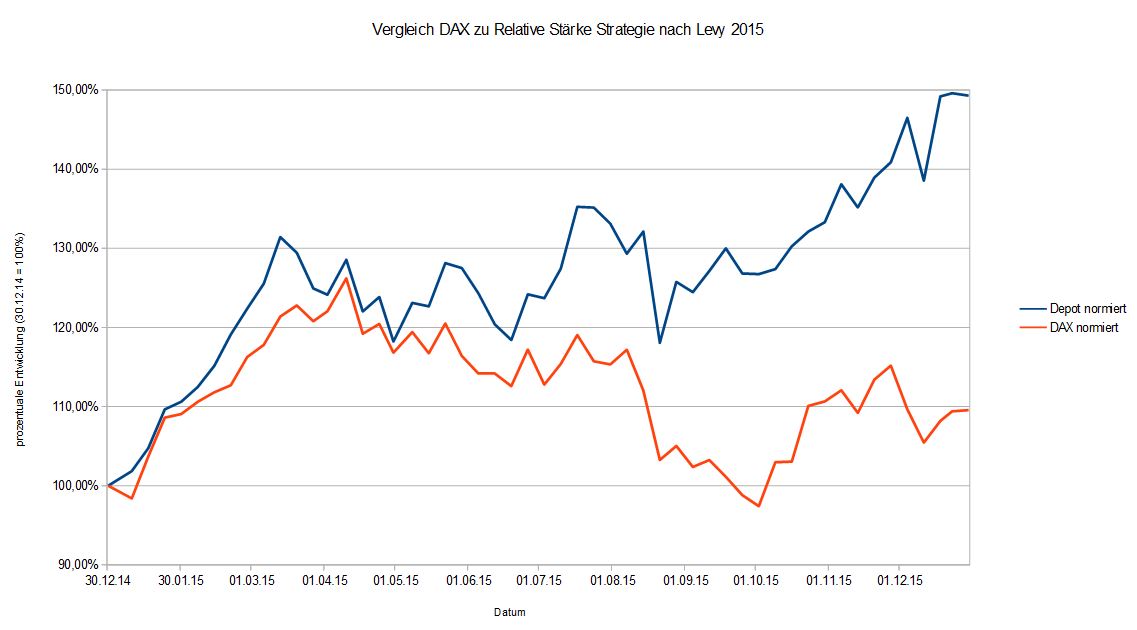

Depotentwicklung 2015

Schon zu Beginn des Jahres 2015 entwickelte sich das Depot besser als der DAX. Im letzten Drittel des Jahres setzte sich die Strategie dann deutlich ab..

Nachfolgend die Depotdaten 2015 in Zahlenform:

| Performance Relative-Stärke Strategie nach Levy 2015 | |||||

| Beschreibung | Startdatum | Startwert | Enddatum | Endwert | Rendite /Rang |

| Relative-Stärke Depot nach Levy | 30.12.14 | 20.006,58 € | 30.12.15 | 29.868,89 € | 49,30% |

| DAX-Performance Index | 02.01.15 | 9805,55 | 30.12.15 | 10743,01 | 9,56% |

| Performance bezogen auf DAX | 39,73% | ||||

| Platzierung Rangliste (von 24) | 1 | ||||

| Depot | DAX | ||||

| Standardabweichung (1 Woche) | 2,37% | 3,05% | |||

| Volatilität 250 Tage | 14,16% | 18,19% | |||

| VaR (1 Woche untere 5%) | -3,83% | -4,84% | |||

| Maximum Drawdown 1 Jahr | -17,33% | -22,80% | |||

Das Relative-Stärke Depot nach Levy schloss 2015 mit einem Plus von 49,3% ab und schnitt damit fast 40% besser als der DAX ab.

Die untersuchten Risikoparameter zeigen ein uneinheitliches Bild. Während das Depot eine höhere Standardabweichung (und somit auch eine höhere Volatilität aufweist), bewegt sich der Value-at-Risk im Bereich des DAX. Dagegen ist der maximale, kumulierte Verlust der Strategie deutlich geringer als der Vergleichsindex.

Überprüfung der Vor- und Nachteile:

![]() Outperformance beim

Outperformance beim

Aufwärtstrend

Fazit:

Die Relative-Stärke Strategie nach Levy konnte den Vergleichsindex eindrucksvoll hinter sich lassen. Da der Markt im Beobachtungszeitraum tendenziell seitwärts/aufwärts lief, fehlt der Vergleich bei abwärtsgerichteten Märkten. Für risikobewusste Anleger mit längerem Anlagehorizont scheint die Strategie einen Blick wert zu sein.