In einem Webinar zu Beginn des Jahres hat André Stagge die 3-Daumen-Regel vorgestellt. Wie der Name schon vermuten lässt, kann durch die Überprüfung dreier, einfacher Regeln ein Handlungssignal (Kauf oder Verkauf) für einen Index, einen Einzeltitel oder auch andere Anlageklassen ermittelt werden.

In einem Webinar zu Beginn des Jahres hat André Stagge die 3-Daumen-Regel vorgestellt. Wie der Name schon vermuten lässt, kann durch die Überprüfung dreier, einfacher Regeln ein Handlungssignal (Kauf oder Verkauf) für einen Index, einen Einzeltitel oder auch andere Anlageklassen ermittelt werden.

Im weiteren Verlauf sollen die drei Regeln und deren Nutzung vorgestellt werden, ehe wir uns der historischen Performance der Strategie unter Verwendung des DAX-Performance-Index’ zuwenden.

Die Kriterien der 3-Daumen-Regel

Werfen wir einen Blick auf die drei Kriterien, die zu überprüfen sind:

200-Tage Linie

Liegt der aktuelle Kurs oberhalb der 200-Tage Linie geht der Daumen nach oben, liegt er unterhalb der 200-Tage Linie geht der Daumen nach unten.

5-Tage-Indikator (Die ersten 5 Tage bestimmen das Handelsjahr)

Liegt der Schlusskurs am fünften Handelstag eines neuen Jahres über dem Schlusskurs am Jahresende des Vorjahrs, so geht der Daumen nach oben. Ist das Kriterium nicht erfüllt, geht der Daumen nach unten.

Dieses Signal ist nun vom sechsten Handelstag des Jahres bis zum fünften Handelstag des Folgejahres gültig.

Year-to-Date Effekt

Liegt der aktuelle Kurs über dem Schlusskurs am Jahresende des Vorjahres, so geht der Daumen nach oben, liegt er darunter geht der Daumen nach unten.

Auswertung

Sind mindestens zwei der drei Kriterien erfüllt, zeigen also mindestens zwei Daumen nach oben, so wird ein Kaufsignal generiert. Kein oder ein Daumen nach oben weisen ein Verkaufssignal aus.

Zu erwähnen ist, dass es auch Varianten gibt. So wäre es auch denkbar, dass drei Daumen nach oben für ein Kaufsignal erforderlich sind, während drei Daumen nach unten ein Verkaufssignal bilden.

Eine weitere Variante wäre beispielsweise eine Investition von 100% des Kapital bei drei Daumen nach oben, 66,6% bei zwei Daumen nach oben, 33,3% bei einem Daumen nach oben und kein Kapitaleinsatz bei drei Daumen nach unten.

Wir wollen uns hier aber nur auf die Hauptvariante konzentrieren.

Überprüfungszeitraum

Eine konkrete Empfehlung wie oft die Kriterien zu überprüfen sind, ist nicht genau festgelegt. Im nachfolgenden Backtest setzen wir eine tägliche Überprüfung (was sicher nicht Sinn und Ziel sein sollte, aber zu Vergleichszwecken genutzt wird), eine wöchentliche, eine zweiwöchentliche und eine vierwöchentliche Überprüfung ein.

Backtest der Strategie

Die historische Performance wurde mit den Überprüfungen der Signale wie zuvor beschrieben durchgeführt. Als Vergleichswerte sind die Resultate der Buy-and-Hold, der 200-Tage und der 200-Tage Strategie mit dem 3%-Kriterium mit aufgeführt.

Alle Ergebnisse wurden ohne Transaktions- oder anderen Kosten aufgrund des DAX-Performance-Index ermittelt. Der Überprüfungszeitraum ist vom 2.01.1990 bis zum 29.12.2023, was 34 Jahren entspricht.

| Ohne Transaktionskosten | Startwert | Endwert | Performance % | Performance p.a. % | Anzahl Käufe | Anzahl Verkäufe |

| Buy-and-Hold | 20.000,00 € | 182.918,79 € | 814,59% | 6,73% | 1 | 0 |

| GD 200-Tage | 20.000,00 € | 204.972,05 € | 924,86% | 7,08% | 97 | 96 |

| GD 200-Tage 3% | 20.000,00 € | 238.944,81 € | 1094,72% | 7,57% | 23 | 22 |

| 3-Daumen täglich | 20.000,00 € | 171.073,66 € | 755,37% | 6,72% | 106 | 105 |

| 3-Daumen wöchentlich | 20.000,00 € | 120.371,04 € | 501,86% | 5,59% | 55 | 54 |

| 3-Daumen zweiwöchentlich | 20.000,00 € | 157.082,03 € | 685,41% | 6,44% | 37 | 36 |

| 3-Daumen vierwöchentlich | 20.000,00 € | 156.088,95 € | 680,44% | 6,42% | 24 | 23 |

Tabelle 1

Die Auswertung zeigt, dass die 3-Daumen Strategien schlechter abschneiden als die 200-Tage-Linien Strategien. Dazu kommt, dass nur die 3-Daumen Strategie mit der täglichen Überprüfung annähernd gleich performt wie die Buy-and-Hold Strategie. Betrachten wir nun aber die 106 Käufe und 105 Verkäufe bei Verwendung dieser Strategie, so ist leicht nachvollziehbar, dass sie unter Berücksichtigung von Transaktionskosten auch deutlich hinter einer reinen Haltestrategie zurückliegt.

Jetzt stellt sich natürlich die Frage, welche Kriterien sich negativ auf das Ergebnis auswirkt.

Nehmen wir erst einmal einen den 5-Tage-Indikator in Augenschein. Die Aussage, dass die ersten 5 Tage eines Jahres den Trend des restlichen Jahres vorgeben, hat mich erst einmal skeptisch gemacht. Werfen wir einen Blick auf die Jahre, in denen ein Verkaufssignal ausgegeben wurde:

| Indikator Verkauf | |||

| Jahr | Startwert | Endwert | Performance |

| 1991 | 1.398,23 | 1.577,98 | 12,86% |

| 1993 | 1.545,05 | 2.266,68 | 46,71% |

| 1994 | 2.266,68 | 2.106,58 | -7,06% |

| 1995 | 2.106,58 | 2.266,73 | 7,60% |

| 2000 | 6.958,14 | 6.433,41 | -7,54% |

| 2001 | 6.433,41 | 5.160,10 | -19,79% |

| 2008 | 8.067,32 | 4.810,20 | -40,37% |

| 2014 | 9.552,16 | 9.805,55 | 2,65% |

| 2016 | 10.743,01 | 11.481,06 | 6,87% |

| Durchschnitt Performance pro Jahr |

0,21% |

Tabelle 2

Im Jahr 1993 sind hohe Kursgewinne auszumachen. Die restlichen Jahre sind aber mehr oder weniger nicht überragend bis mau.

Die Aussagekraft der durchschnittlichen jährlichen Performance ist hier allerdings sehr begrenzt, da hier der Mittelwert der Jahresperformance gebildet wurde. Das Ergebnis würde nur zutreffen, wenn wir jedes Jahr den selben Betrag einsetzen würden. Würden wir mit 1.000€ an den Start gehen und im ersten Jahr 50% gewinnen und im zweiten Jahr 50% verlieren, so hätten wir anschließend 750€, nicht 0% wie der Mittelwert erwarten lassen würde (50% + -50% = 0% – geteilt durch 2 => 0% bleibt), sondern ein Minus von 25% (Jahr 1: 1.000€ + 0,5 * 1.000€ =1.500€ – Jahr 2: 1.500€ – 0,5 * 1.500€ = 750€).

wollen wir also den korrekten prozentualen Wert, müssen wir mit dem jeweiligen Vorjahreskurs weiterarbeiten:

| Indikator Verkauf | |||

| Jahr | Startwert | Endwert | Performance |

| 1991 | 1.000,00 | 1.128,56 | 12,86% |

| 1993 | 1.128,56 | 1.655,66 | 46,71% |

| 1994 | 1.655,66 | 1.538,72 | -7,06% |

| 1995 | 1.538,72 | 1.655,69 | 7,60% |

| 2000 | 1.655,69 | 1.530,83 | -7,54% |

| 2001 | 1.530,83 | 1.227,85 | -19,79% |

| 2008 | 1.227,85 | 732,11 | -40,37% |

| 2014 | 732,11 | 751,54 | 2,65% |

| 2016 | 751,54 | 803,17 | 6,87% |

| Gesamtperformance | -19,68% | ||

| Performance pro Jahr | -2,70% |

Tabelle 3

Wir erhalten also tatsächlich eine negative Performance in den Jahren, in denen nach dem 5.Handelstag der DAX-Indexstand unter dem Schlusskurs des Vorjahres liegt.

Machen wir die Gegenprobe mit den Jahren die ein Kaufsignal liefern:

| Indikator Kauf | |||

| Jahr | Startwert | Endwert | Performance |

| 1990 | 1.790,37 | 1.398,23 | -21,90% |

| 1992 | 1.577,98 | 1.545,05 | -2,09% |

| 1996 | 2.266,73 | 2.861,66 | 26,25% |

| 1997 | 2.861,66 | 4.238,41 | 48,11% |

| 1998 | 4.238,41 | 5.031,52 | 18,71% |

| 1999 | 5.031,52 | 6.958,14 | 38,29% |

| 2002 | 5.160,10 | 2.891,13 | -43,97% |

| 2003 | 2.891,13 | 3.965,16 | 37,15% |

| 2004 | 3.965,16 | 4.256,08 | 7,34% |

| 2005 | 4.256,08 | 5.408,26 | 27,07% |

| 2006 | 5.408,26 | 6.596,92 | 21,98% |

| 2007 | 6.596,92 | 8.067,32 | 22,29% |

| 2009 | 4.810,20 | 5.957,43 | 23,85% |

| 2010 | 5.957,43 | 6.914,19 | 16,06% |

| 2011 | 6.914,19 | 5.898,35 | -14,69% |

| 2012 | 5.898,35 | 7.612,39 | 29,06% |

| 2013 | 7.612,39 | 9.552,16 | 25,48% |

| 2015 | 9.805,55 | 10.743,01 | 9,56% |

| 2017 | 11.481,06 | 12.917,64 | 12,51% |

| 2018 | 12.917,64 | 10.558,96 | -18,26% |

| 2019 | 10.558,96 | 13.249,01 | 25,48% |

| 2020 | 13.249,01 | 13.718,78 | 3,55% |

| 2021 | 13.718,78 | 15.884,86 | 15,79% |

| 2022 | 15.884,86 | 13.923,59 | -12,35% |

| 2023 | 13.923,59 | 16.751,64 | 20,31% |

| Durchschnitt Performance pro Jahr | 12,62% |

Tabelle 4

Der Mittelwert liegt hier bei 12,62%. Da der Mittelwert aber nicht das Instrument der Wahl ist, schauen wir, welches Ergebnis die Verwendung der jeweiligen Vorjahreswerte liefert:

| Indikator Kauf | |||

| Jahr | Startwert | Endwert | Performance |

| 1990 | 1.000,00 | 780,97 | -21,90% |

| 1992 | 780,97 | 764,67 | -2,09% |

| 1996 | 764,67 | 965,37 | 26,25% |

| 1997 | 965,37 | 1.429,82 | 48,11% |

| 1998 | 1.429,82 | 1.697,37 | 18,71% |

| 1999 | 1.697,37 | 2.347,31 | 38,29% |

| 2002 | 2.347,31 | 1.315,16 | -43,97% |

| 2003 | 1.315,16 | 1.803,74 | 37,15% |

| 2004 | 1.803,74 | 1.936,07 | 7,34% |

| 2005 | 1.936,07 | 2.460,20 | 27,07% |

| 2006 | 2.460,20 | 3.000,91 | 21,98% |

| 2007 | 3.000,91 | 3.669,79 | 22,29% |

| 2009 | 3.669,79 | 4.545,03 | 23,85% |

| 2010 | 4.545,03 | 5.274,96 | 16,06% |

| 2011 | 5.274,96 | 4.499,96 | -14,69% |

| 2012 | 4.499,96 | 5.807,63 | 29,06% |

| 2013 | 5.807,63 | 7.287,52 | 25,48% |

| 2015 | 7.287,52 | 7.984,25 | 9,56% |

| 2017 | 7.984,25 | 8.983,28 | 12,51% |

| 2018 | 8.983,28 | 7.342,99 | -18,26% |

| 2019 | 7.342,99 | 9.213,73 | 25,48% |

| 2020 | 9.213,73 | 9.540,42 | 3,55% |

| 2021 | 9.540,42 | 11.046,77 | 15,79% |

| 2022 | 11.046,77 | 9.682,85 | -12,35% |

| 2023 | 9.682,85 | 11.649,55 | 20,31% |

| Gesamtperformance | 1064,96% | ||

| Performance pro Jahr | 10,77% | ||

| Performance 34 Jahre | 7,72% |

Tabelle 5

Legen wir nur die Jahre mit Kaufsignal zugrunde, kommen wir auf eine jährliche Performance von 10,77%.

Das Signal scheint also tatsächlich Mehrwert zu liefern.

Schauen wir uns das Ergebnis im Vergleich an, wenn nur das eine Kriterium eingesetzt werden würde:

| Ohne Transaktionskosten | Startwert | Endwert | Performance % | Performance p.a. % | Anzahl Käufe | Anzahl Verkäufe |

| Buy-and-Hold | 20.000,00 € | 182.918,79 € | 814,59% | 6,73% | 1 | 0 |

| GD 200-Tage | 20.000,00 € | 204.972,05 € | 924,86% | 7,08% | 97 | 96 |

| GD 200-Tage 3% | 20.000,00 € | 238.944,81 € | 1094,72% | 7,57% | 23 | 22 |

| 3-Daumen täglich | 20.000,00 € | 171.073,66 € | 755,37% | 6,72% | 106 | 105 |

| 3-Daumen wöchentlich | 20.000,00 € | 120.371,04 € | 501,86% | 5,59% | 55 | 54 |

| 3-Daumen zweiwöchentlich | 20.000,00 € | 157.082,03 € | 685,41% | 6,44% | 37 | 36 |

| 3-Daumen vierwöchentlich | 20.000,00 € | 156.088,95 € | 680,44% | 6,42% | 24 | 23 |

| Kriterium erste 5 Tage für Jahr | 20.000,00 € | 176.961,30 € | 784,81 % | 6,83% | 7 | 6 |

Tabelle 6

Dem aufmerksamen Leser wird möglicherweise eine Diskrepanz aufgefallen, die bei mir erst einmal Stirnrunzeln verursacht hat:

Bei der Auswertung der einzelnen Jahren mit Kaufsignal hat sich ein Gesamtplus von 1064% ergeben. rechnen wir das Resultat hoch auf 34 Jahre – in den anderen Jahren waren wir ja nicht investiert – so beträgt die jährliche Performance 7,72%.

Die Überprüfung der Einzelstrategie gibt aber nur 6,83% aus. Wie kann das sein?

Der Unterschied zwischen beiden Auswertungen besteht darin, dass bei den Einzeljahren immer die Performance vom letzten Handelstag des Vorjahres zum letzten Handelstag des aktuellen Jahres berücksichtigt wurde. Bei der Einzelstrategie wird jeweils vom Schlusskurs des 5.Handelstages des Jahres bis zum 5.Handelstag des Vorjahres verwendet. Da bei einem Kaufsignal der Schlusskurs des 5.Tages ja höher liegen muss als zum letzten Handelstag des Vorjahres (es können durchaus mehrere Prozent pro Jahr sein), muss die Performance bei Verwendung des 5.Handelstages geringer sein (zumindest wenn ein neues Kaufsignal erfolgt). Durch den Zinseszinseffekt kommt tatsächlich ein solch großer Unterschied zustande.

Ich habe Tabelle 5 mit den Daten bezogen auf den 5.Handelstag umgesetzt und bin tatsächlich zum selben Ergebnis wie Tabelle 6 gekommen.

Nun hat das einzelne Kriterium mit dem Jahressignal nach dem 5.Handelstag besser abgeschnitten als die 3-Daumen Strategie. Die 200-Tage Strategie schneidet ja ebenfalls besser ab. Folglich sollte das Kriterium mit dem Year-to-Date-Effekt underperformen. Machen wir die Gegenprobe mit dieser Einzelstrategie.

| Ohne Transaktionskosten | Startwert | Endwert | Performance % | Performance p.a. % | Anzahl Käufe | Anzahl Verkäufe |

| Buy-and-Hold | 20.000,00 € | 182.918,79 € | 814,59% | 6,73% | 1 | 0 |

| GD 200-Tage | 20.000,00 € | 204.972,05 € | 924,86% | 7,08% | 97 | 96 |

| GD 200-Tage 3% | 20.000,00 € | 238.944,81 € | 1094,72% | 7,57% | 23 | 22 |

| 3-Daumen täglich | 20.000,00 € | 171.073,66 € | 755,37% | 6,72% | 106 | 105 |

| 3-Daumen wöchentlich | 20.000,00 € | 120.371,04 € | 501,86% | 5,59% | 55 | 54 |

| 3-Daumen zweiwöchentlich | 20.000,00 € | 157.082,03 € | 685,41% | 6,44% | 37 | 36 |

| 3-Daumen vierwöchentlich | 20.000,00 € | 156.088,95 € | 680,44% | 6,42% | 24 | 23 |

| Kriterium erste 5 Tage für Jahr | 20.000,00 € | 176.961,30 € | 784,81 % | 6,83% | 7 | 6 |

| Kriterium Year-to-Date | 20.000,00 € | 119.226,55 € | 496,13 % | 5,56% | 140 | 139 |

Tabelle 7

Wie zu erwarten schneidet das Year-to-Date Kriterium am schwächsten ab.

Wenn nun aber einer von drei Kriterien unterdurchschnittlich abschneidet, folgt eigentlich zwangsläufig die Strategie mit nur zwei Kriterien zu testen, quasi eine zwei Daumen-Regel.

Dabei stellt sich aber die Frage nach der Umsetzung. Erfolgt ein Kaufsignal nur, wenn beide Bedingungen erfüllt sind, oder reicht es aus, wenn nur ein Daumen nach oben zeigt? Wir wissen es nicht. Folglich müssen wir beide Versionen einem Test mit den historischen Daten unterziehen:

| Ohne Transaktionskosten | Startwert | Endwert | Performance % | Performance p.a. % | Anzahl Käufe | Anzahl Verkäufe |

| Buy-and-Hold | 20.000,00 € | 182.918,79 € | 814,59% | 6,73% | 1 | 0 |

| GD 200-Tage | 20.000,00 € | 204.972,05 € | 924,86% | 7,08% | 97 | 96 |

| GD 200-Tage 3% | 20.000,00 € | 238.944,81 € | 1094,72% | 7,57% | 23 | 22 |

| 3-Daumen täglich | 20.000,00 € | 171.073,66 € | 755,37% | 6,72% | 106 | 105 |

| 3-Daumen wöchentlich | 20.000,00 € | 120.371,04 € | 501,86% | 5,59% | 55 | 54 |

| 3-Daumen zweiwöchentlich | 20.000,00 € | 157.082,03 € | 685,41% | 6,44% | 37 | 36 |

| 3-Daumen vierwöchentlich | 20.000,00 € | 156.088,95 € | 680,44% | 6,42% | 24 | 23 |

| Kriterium erste 5 Tage für Jahr | 20.000,00 € | 176.961,30 € | 784,81 % | 6,83% | 7 | 6 |

| Kriterium Year-to-Date | 20.000,00 € | 119.226,55 € | 496,13 % | 5,56% | 140 | 139 |

| 3-Daumen 2 Kriterien 2 Punkte | 20.000,00 € | 180.507,03 € | 802,54% | 6,89% | 72 | 71 |

| 3-Daumen 2 Kriterien 1 Punkte | 20.000,00 € | 192.811,03 € | 864,06 % | 7,11% | 33 | 32 |

Tabelle 8

Wir erkennen, dass zwar beide Arten der Umsetzung besser performen als eine reine Buy-and-Hold-Strategie (immer mit dem Wissen im Hintergrund, dass keine Transaktionkosten berücksichtigt wurden), aber nur bei einem Kaufsignal ab einem Punkt ein vergleichbares Resultat wie bei der Standard 200-Tage-Linien Strategie zustande kommt. Auch ist die Anzahl der Umschichtungen bei der Ein-Punkt-Umsetzung sehr viel geringer ist, was die Überlegenheit der Strategie untermauert.

Da wir ja die Strategie nicht jeden Tag überprüfen wollen, schauen wir, wie diese bei einer 4-wöchentlichen Überprüfung zu leisten instande ist:

| Ohne Transaktionskosten | Startwert | Endwert | Performance % | Performance p.a. % | Anzahl Käufe | Anzahl Verkäufe |

| Buy-and-Hold | 20.000,00 € | 182.918,79 € | 814,59% | 6,73% | 1 | 0 |

| GD 200-Tage | 20.000,00 € | 204.972,05 € | 924,86% | 7,08% | 97 | 96 |

| GD 200-Tage 3% | 20.000,00 € | 238.944,81 € | 1094,72% | 7,57% | 23 | 22 |

| 3-Daumen täglich | 20.000,00 € | 171.073,66 € | 755,37% | 6,72% | 106 | 105 |

| 3-Daumen wöchentlich | 20.000,00 € | 120.371,04 € | 501,86% | 5,59% | 55 | 54 |

| 3-Daumen zweiwöchentlich | 20.000,00 € | 157.082,03 € | 685,41% | 6,44% | 37 | 36 |

| 3-Daumen vierwöchentlich | 20.000,00 € | 156.088,95 € | 680,44% | 6,42% | 24 | 23 |

| Kriterium erste 5 Tage für Jahr | 20.000,00 € | 176.961,30 € | 784,81 % | 6,83% | 7 | 6 |

| Kriterium Year-to-Date | 20.000,00 € | 119.226,55 € | 496,13 % | 5,56% | 140 | 139 |

| 3-Daumen 2 Kriterien 2 Punkte | 20.000,00 € | 180.507,03 € | 802,54% | 6,89% | 72 | 71 |

| 3-Daumen 2 Kriterien 1 Punkte | 20.000,00 € | 192.811,03 € | 864,06 % | 7,11% | 33 | 32 |

| 3-Daumen 2 Kriterien 1 Punkte vierwöch. | 20.000,00 € | 215.551,85 € | 977,76 % | 7,47% | 13 | 12 |

Tabelle 9

Bei 4-wöchentlicher Überprüfung schneidet die “2-Daumen-Regel” mit dem Kaufkriterium 1 Punkt nochmals deutlich besser ab und liefert auch sehr wenige Kauf-, bzw. Verkaufssignale. Sie liegt nun in etwa in dem Bereich der 200-Tage-Linien Strategie mit dem 3%-Kriterium.

Fazit zur 3-Daumen-Regel

Die 3-Daumen-Regel konnte in der Studie mit historischen Daten nicht überzeugen. Selbst die Buy-and-Hold Strategie hätte besser abgeschnitten, ohne dass Transaktionskosten, Spreads etc. berücksichtigt wurden, die das Ergebnis noch weiter in Richtung Buy-and-Hold verschieben würden.

Besser hätte die Verwendung nur zweier Kriterien (200-Tage-Linie und 5-Tage Kriterium) performt, die 2-Daumen-Regel. Hier wäre bei 4-wöchentlicher Überprüfung auf Kauf-/Verkaufssignale ein Resultat im Bereich der 200-Tage-Linien Strategie mit dem 3%-Kriterium zustande gekommen.

Nicht unerwähnt darf bleiben, dass die Aussagen hier nur bei Verwendung des DAX-Performance Index zutrifft. Ob vergleichbare Ergebnisse auch bei anderen Indizes, bei Einzelaktien oder bei anderen Anlageklassen wie Gold, Rohstoffe, Währungspaaren usw. zutreffen würden, lässt sich nicht beurteilen.

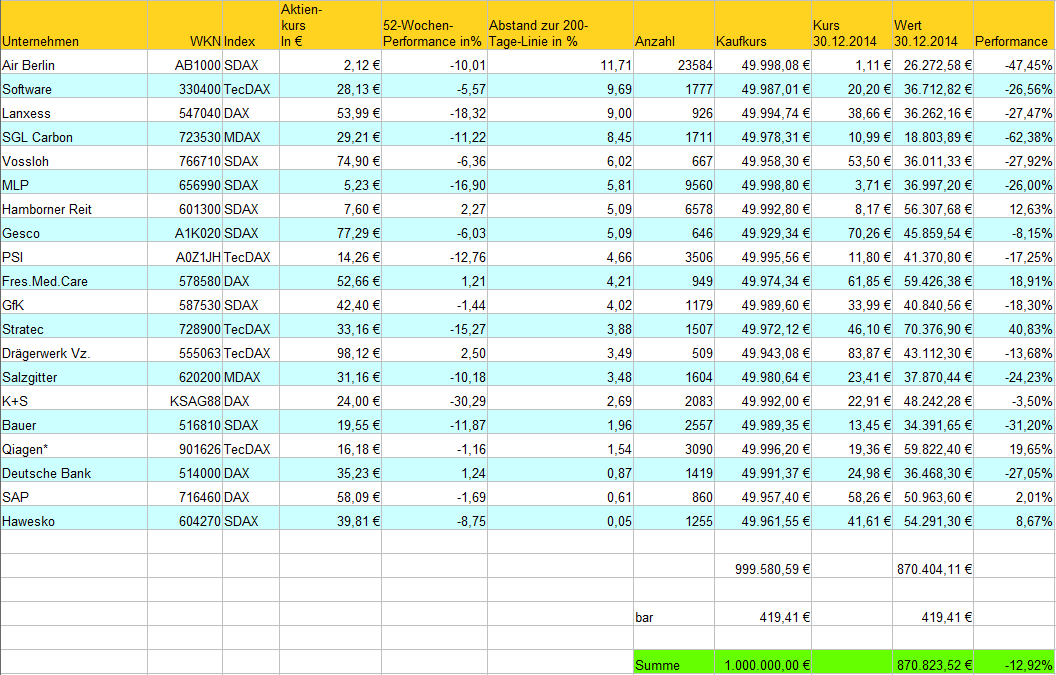

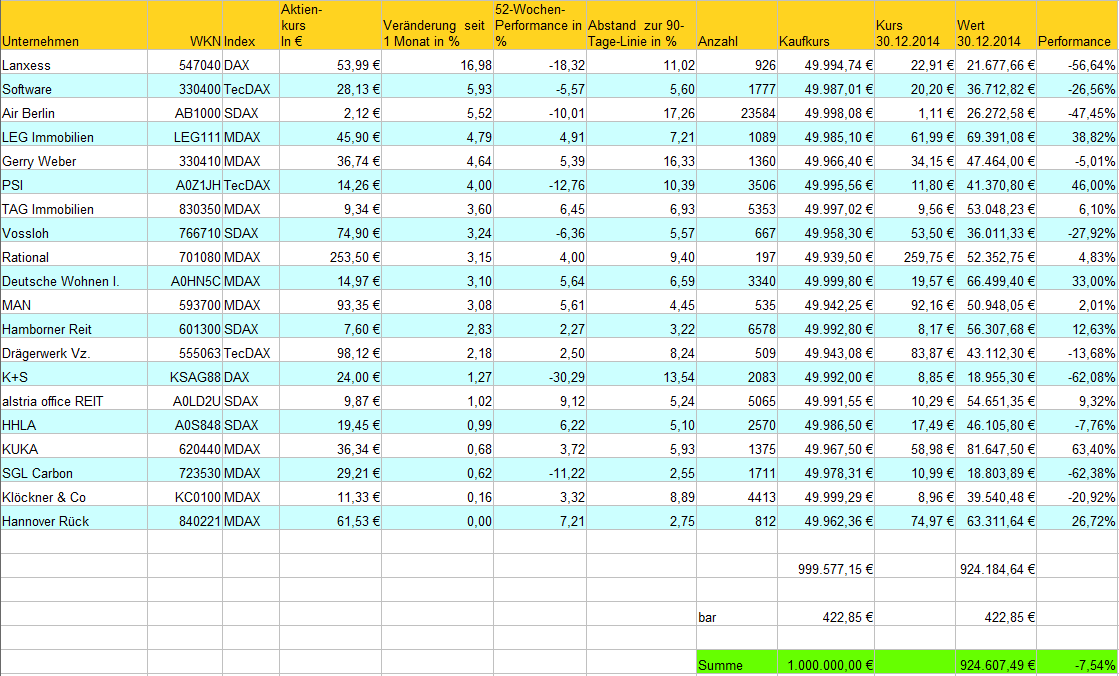

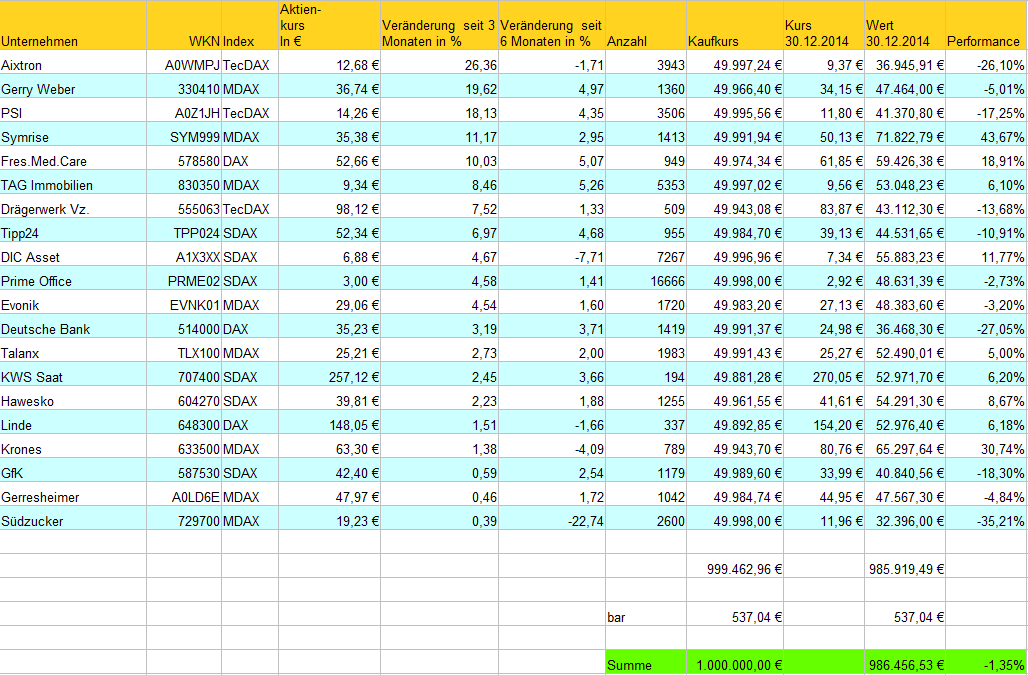

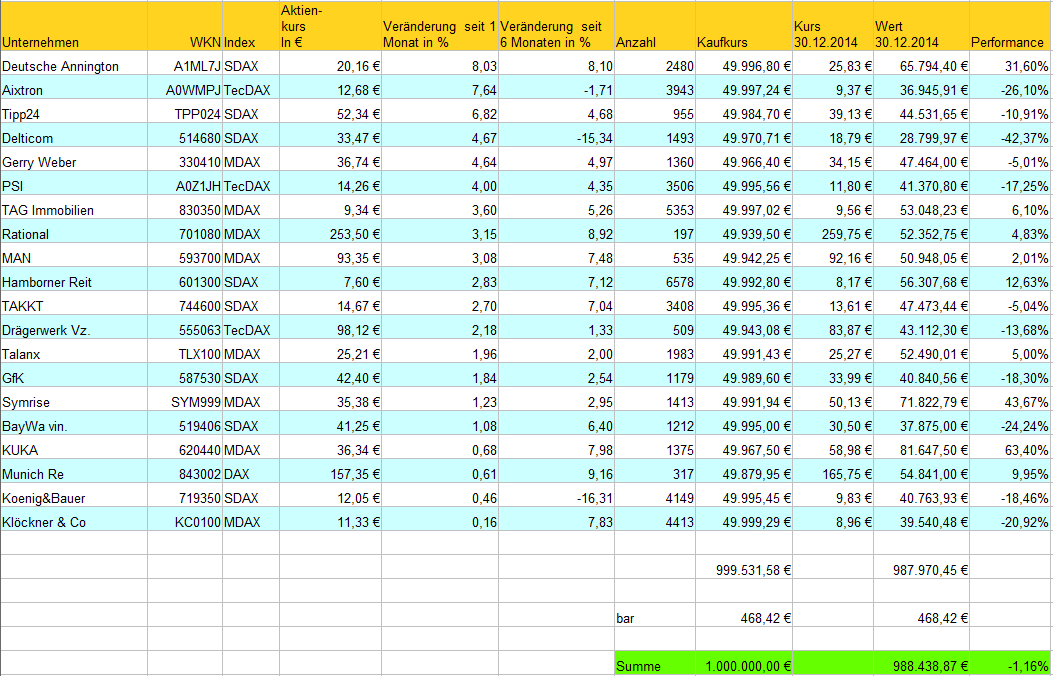

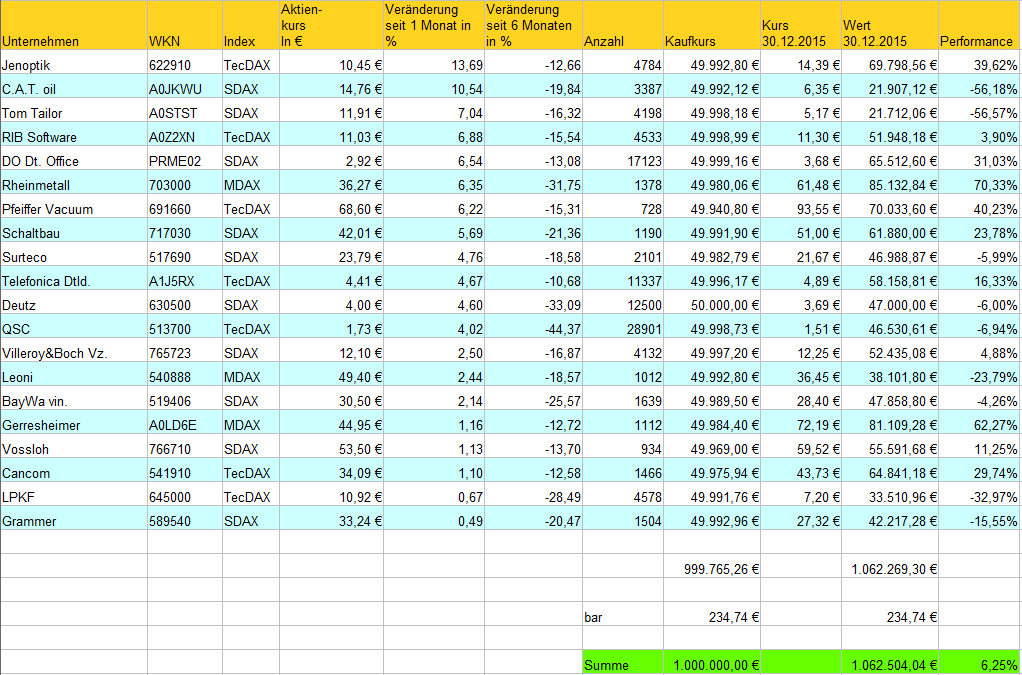

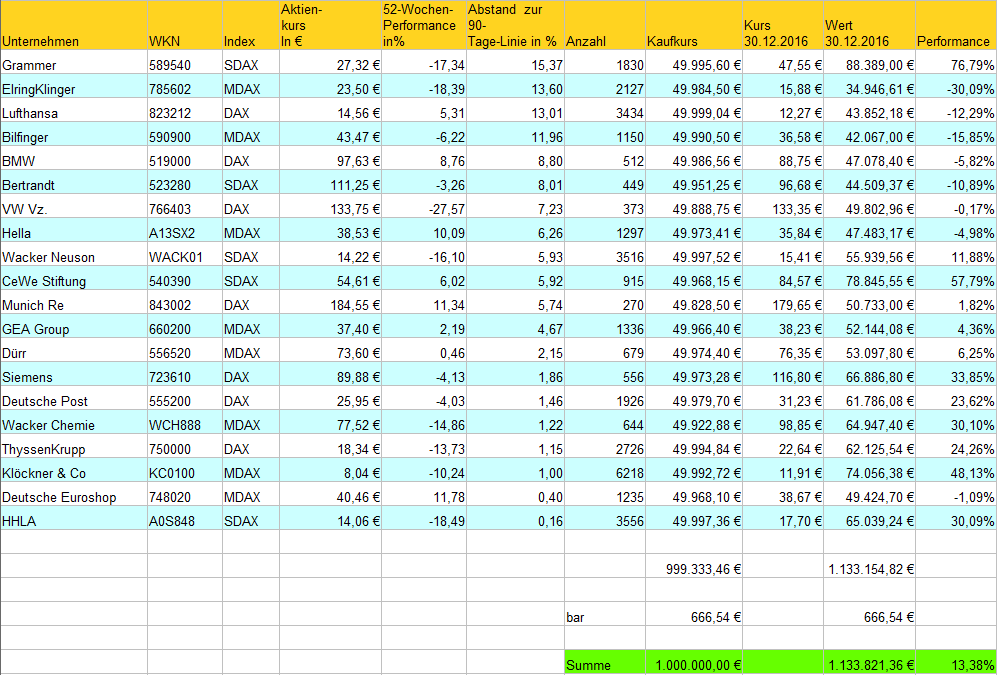

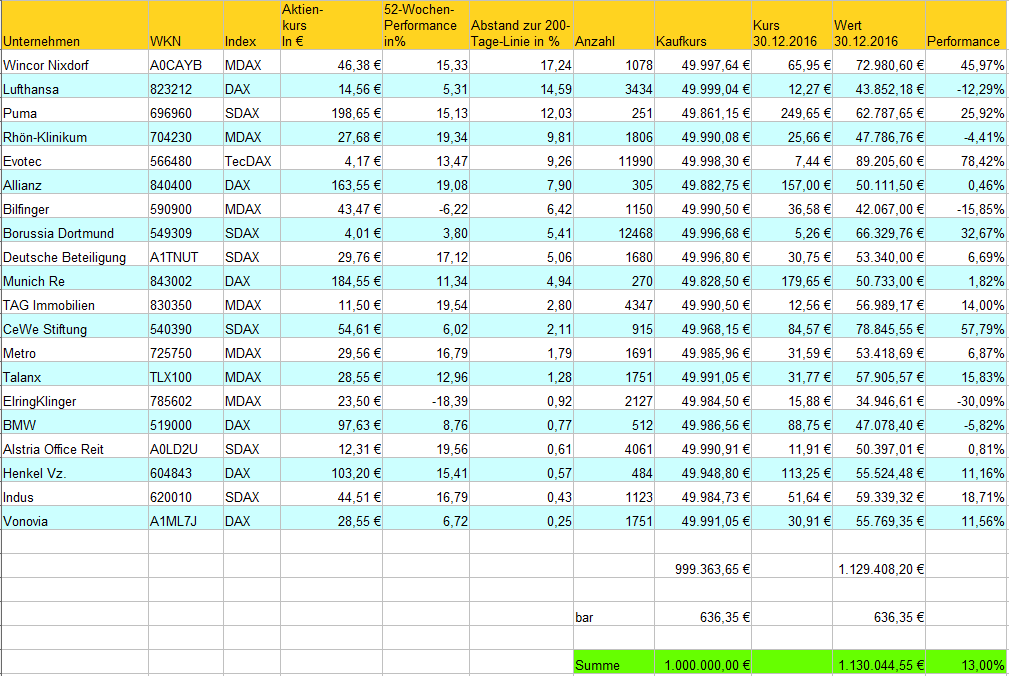

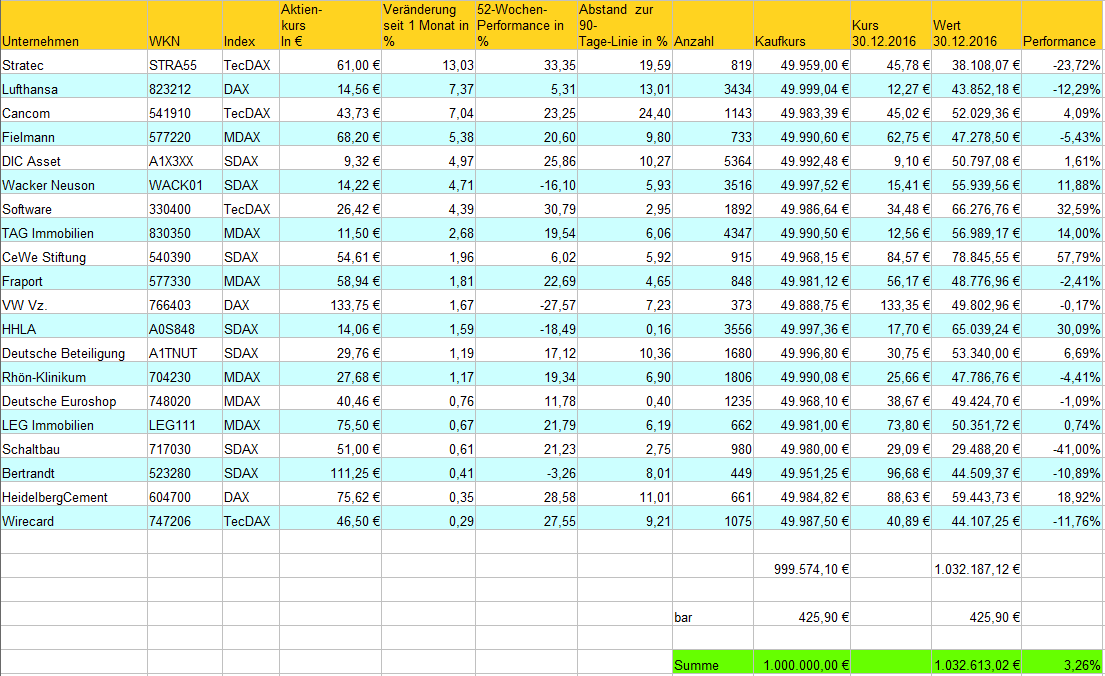

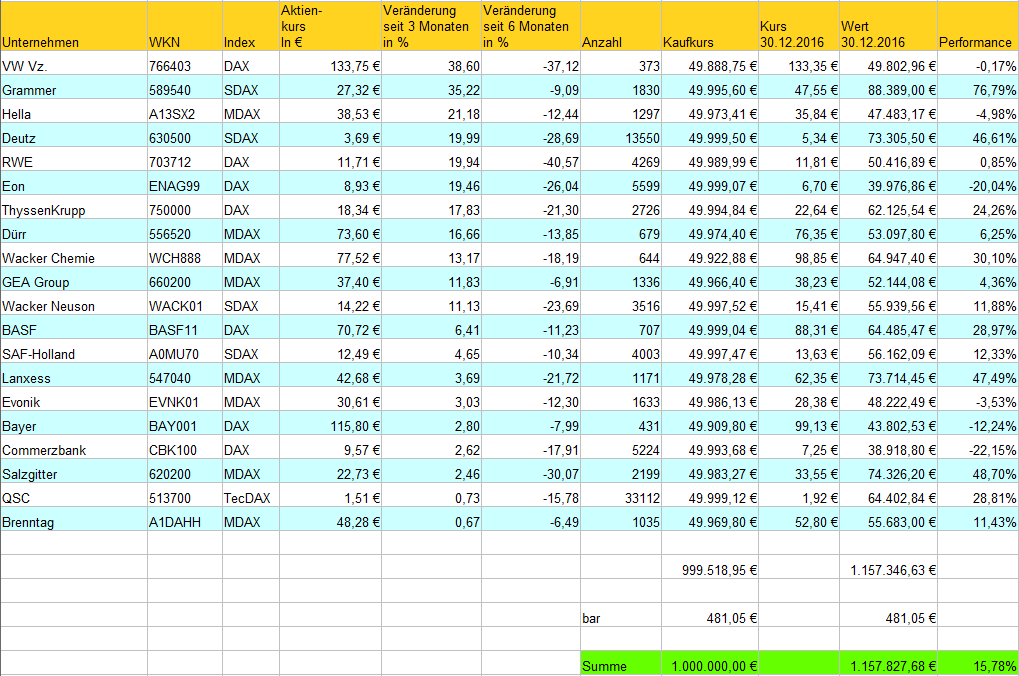

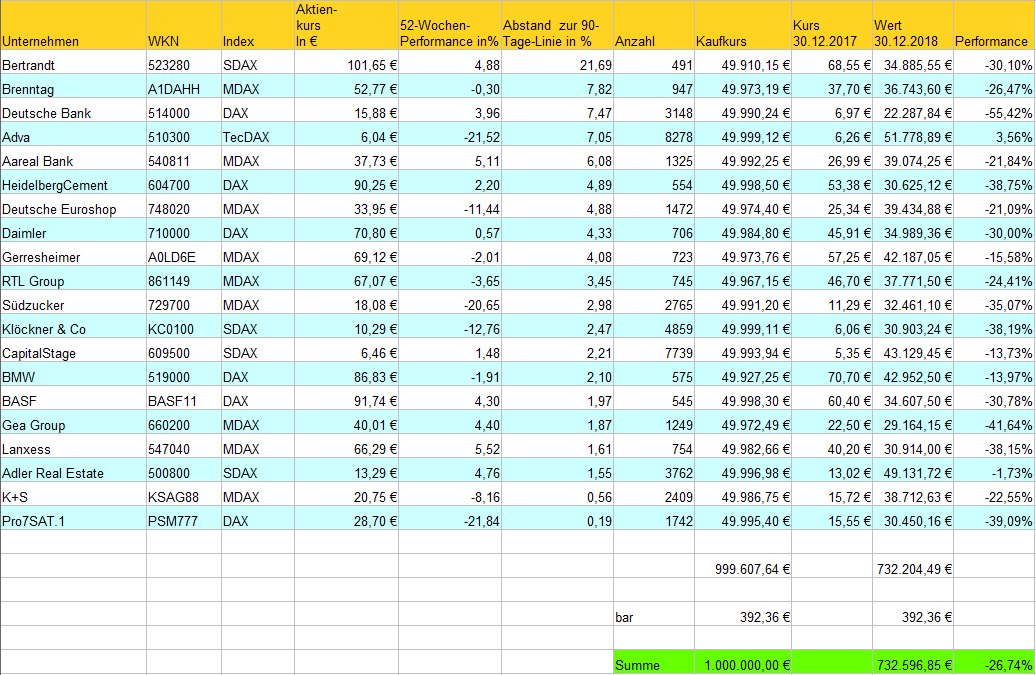

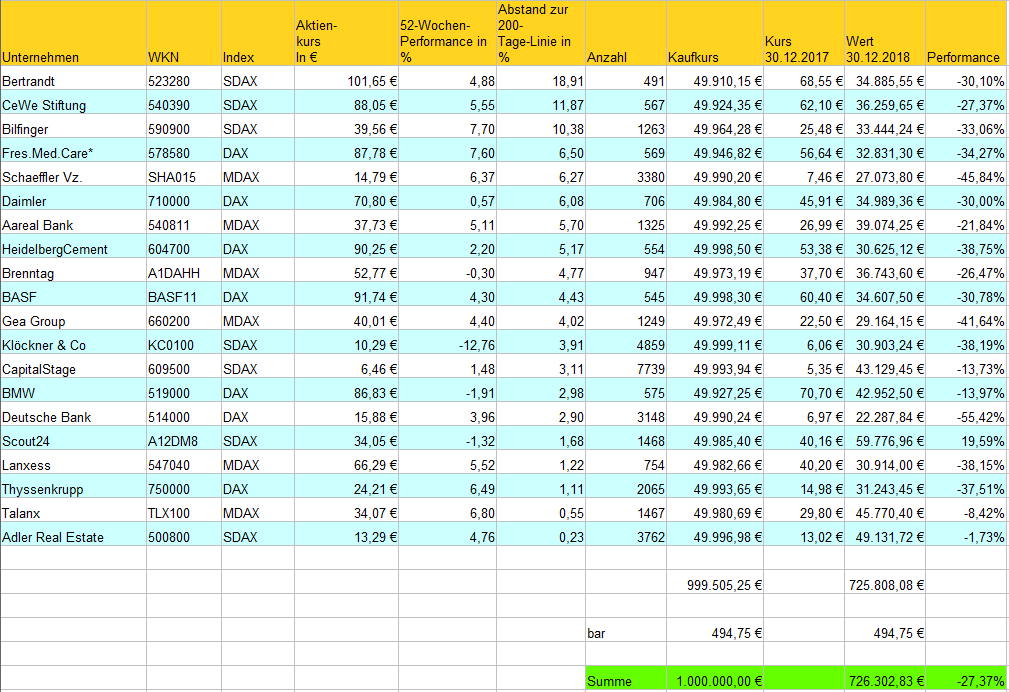

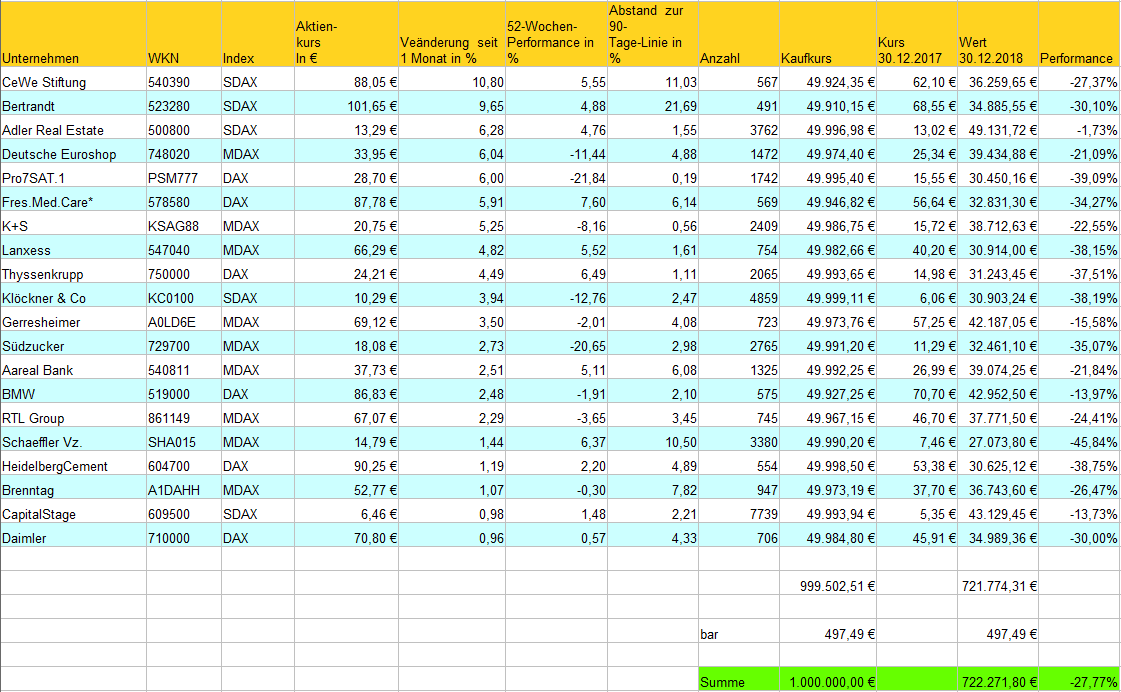

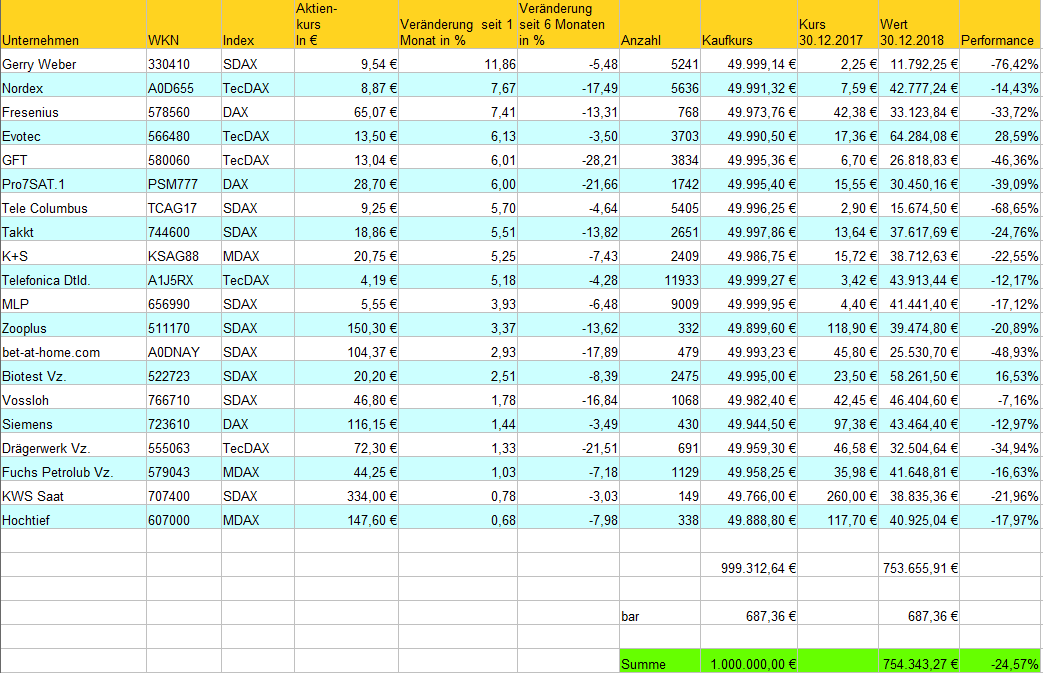

Selten waren sich die Analysten so einig, dass zumindest im ersten Halbjahr 2023 eine harte Zeit für Börsianer bevorsteht.

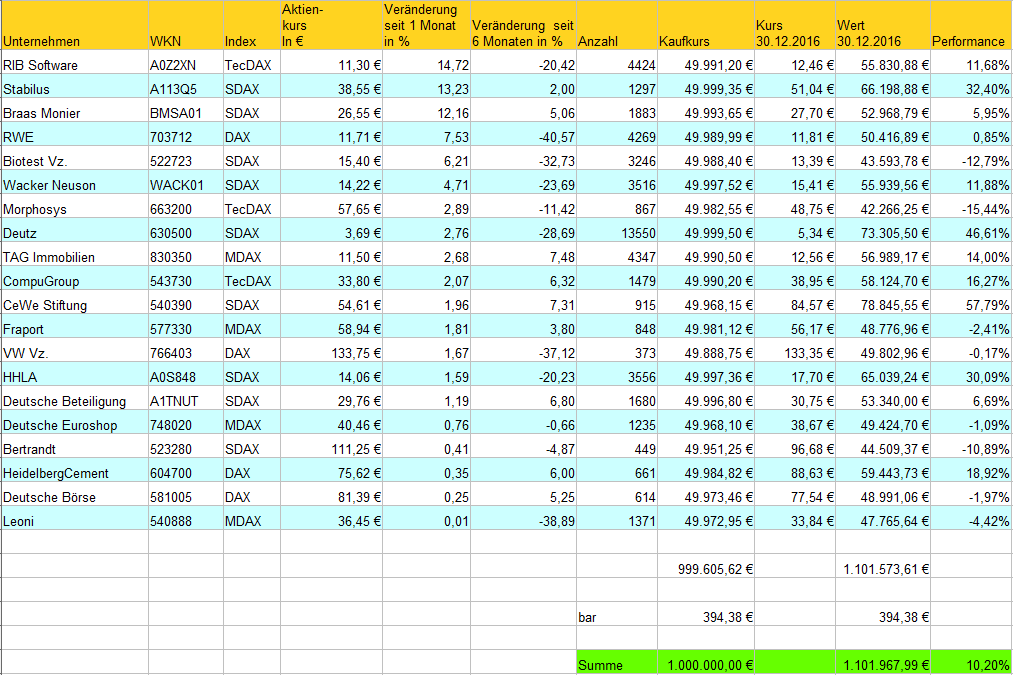

Selten waren sich die Analysten so einig, dass zumindest im ersten Halbjahr 2023 eine harte Zeit für Börsianer bevorsteht.