Gleitende Durchschnitte spielen eine wichtige Rolle in der technischen Analyse und dienen auch als Basis einiger Strategien.

Gleitende Durchschnitte spielen eine wichtige Rolle in der technischen Analyse und dienen auch als Basis einiger Strategien.

Dabei gibt es eine große Bandbreite von Beobachtungszeiträumen und unterschiedliche Formen der Signalerzeugung.

Wir beschränken uns in dieser Auswertung auf die 200- und 90-Tage-Linie. Zudem ist durch die große Anzahl zu untersuchenden Aktien nur eine statische Auswertung möglich. Mehr dazu im folgenden Abschnitt.

Umsetzung der Depots auf Grundlage der gleitenden Durchschnitte

Im weiteren Verlauf wird die Performance von vier Depots untersucht, die nach folgenden Kriterien zusammengesetzt sind:

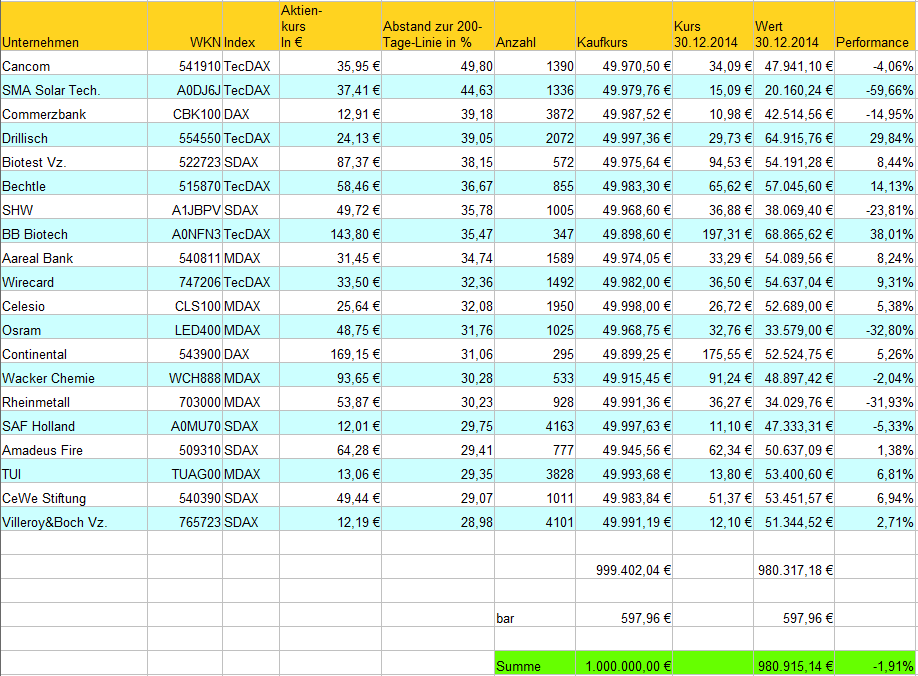

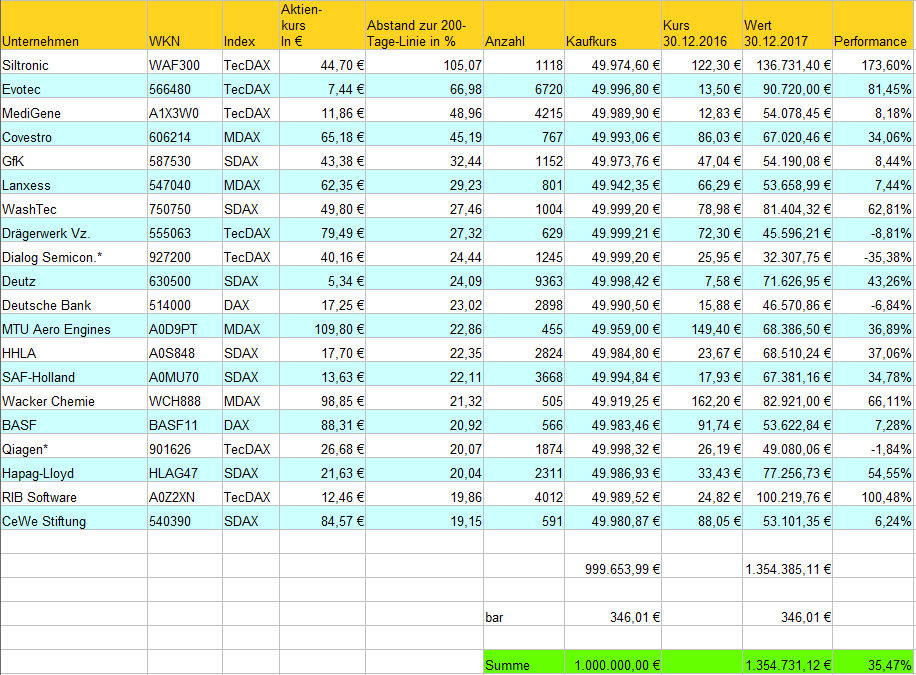

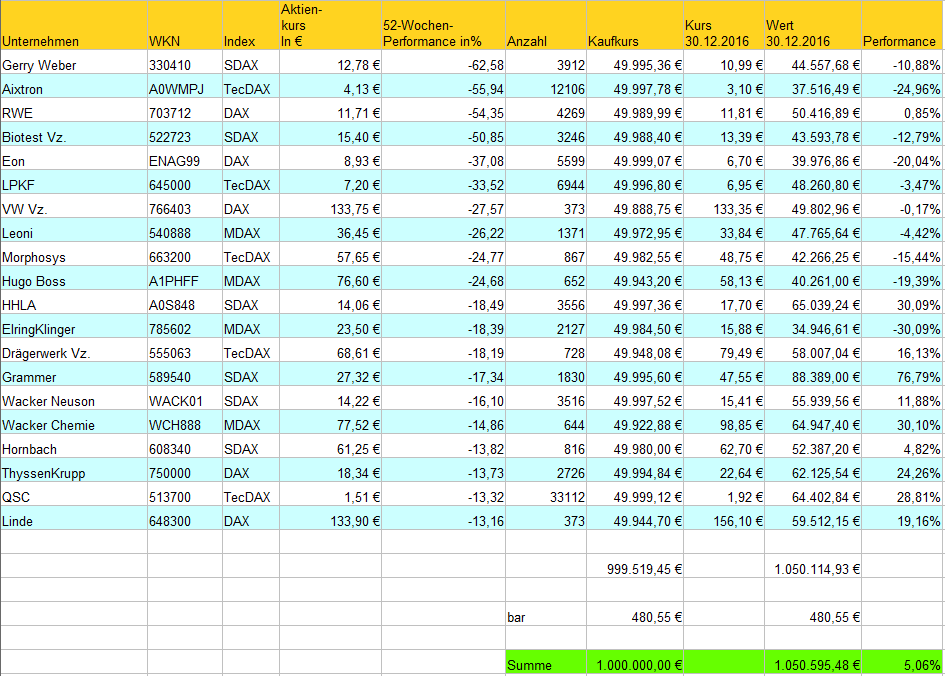

- Das Depot “200-Tage High” setzt sich aus 20 Aktien zusammen mit dem größten positiven Abstand zur 200-Tage-Linie, also den Werten, die sich am weitesten oberhalb des gleitenden Durchschnitts befinden.

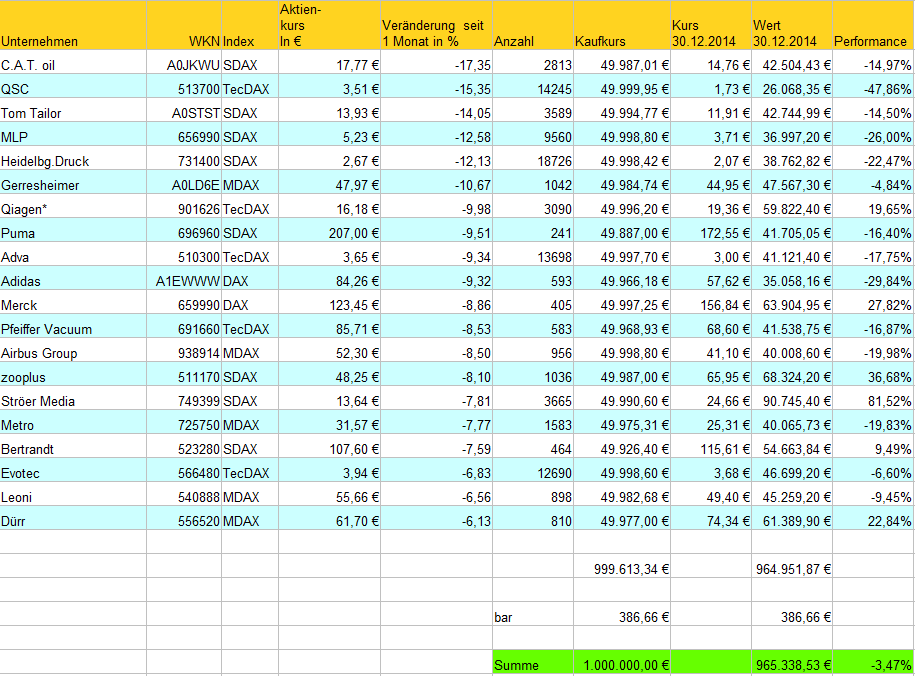

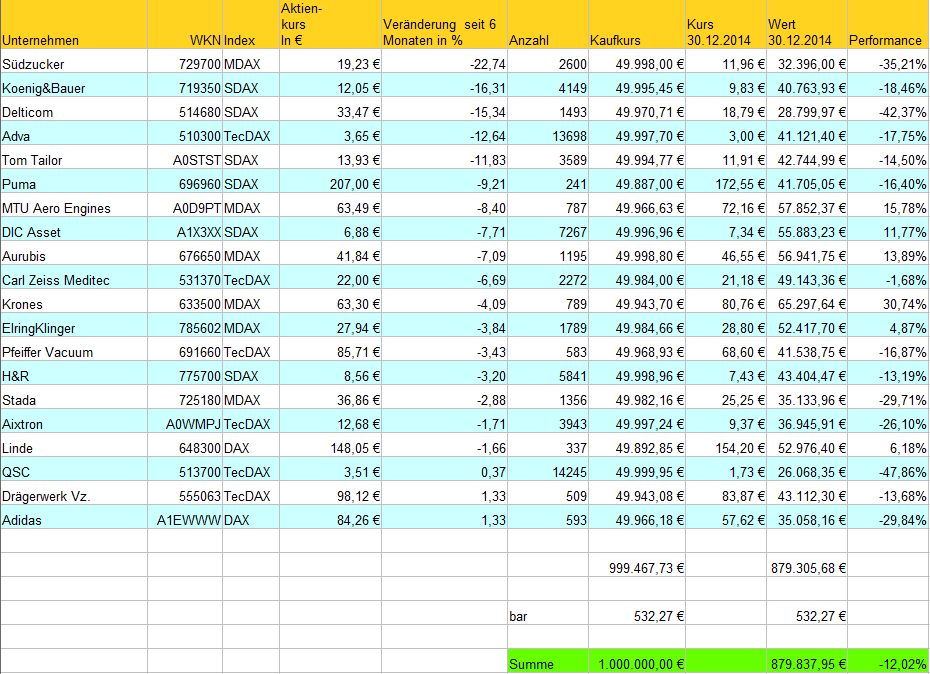

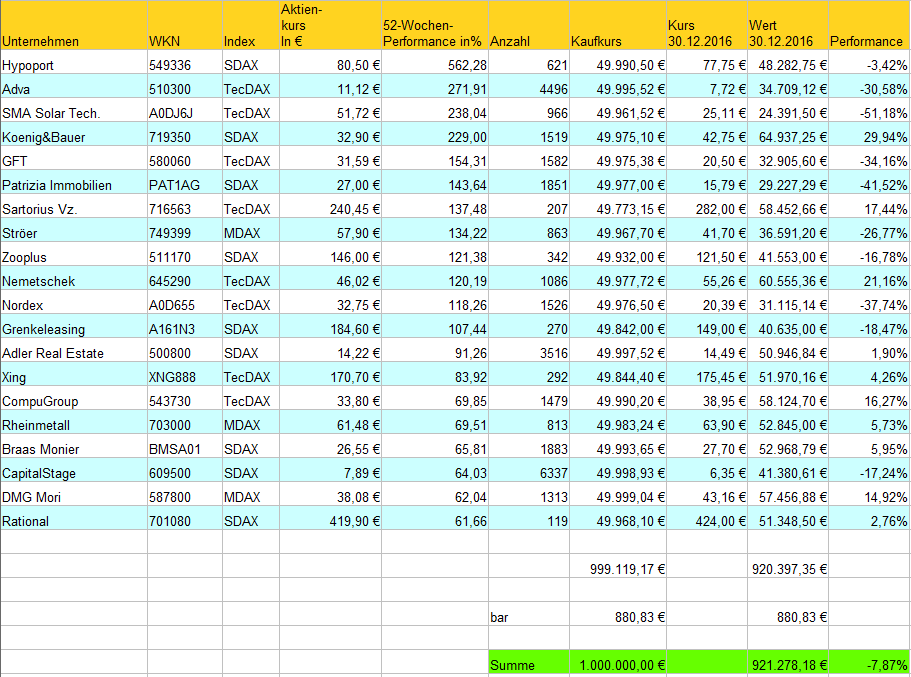

- Das Depot “200-Tage Low” setzt sich aus 20 Aktien zusammen mit dem größten negativen Abstand zur 200-Tage-Linie, also den Werten, die sich am weitesten unterhalb des gleitenden Durchschnitts befinden.

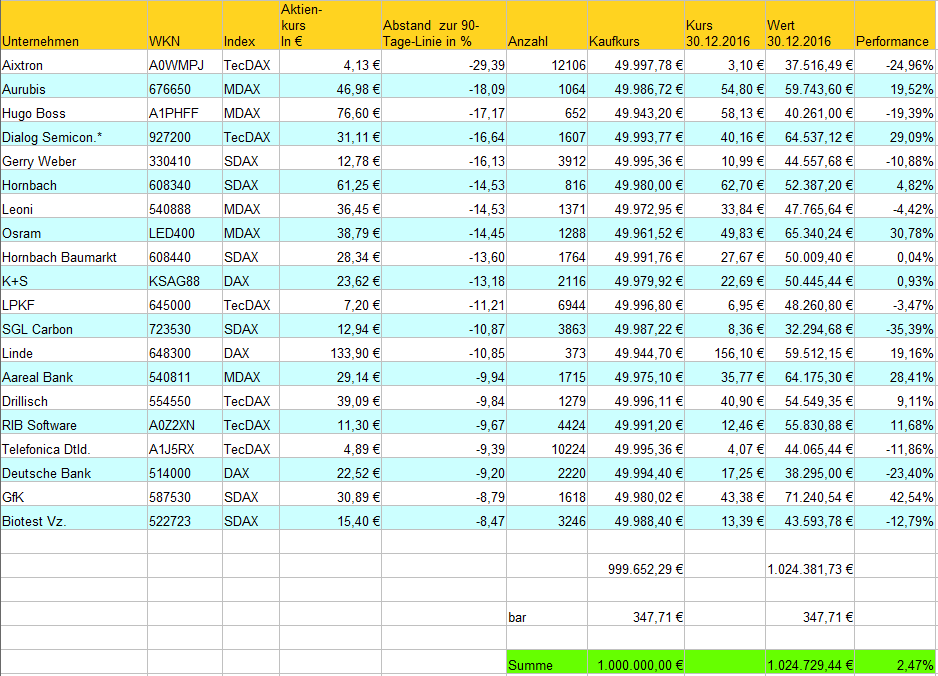

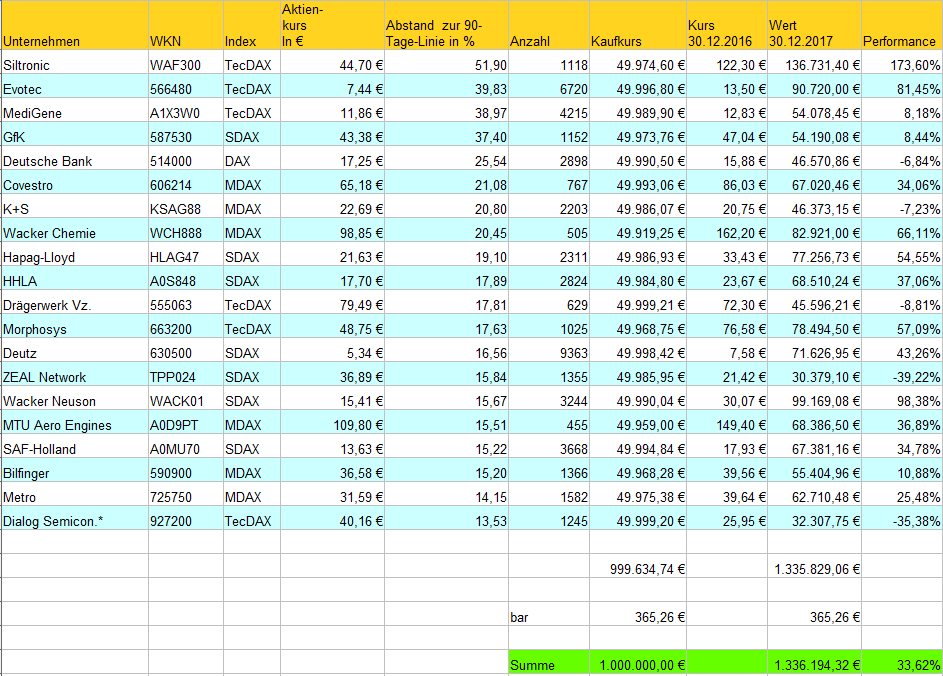

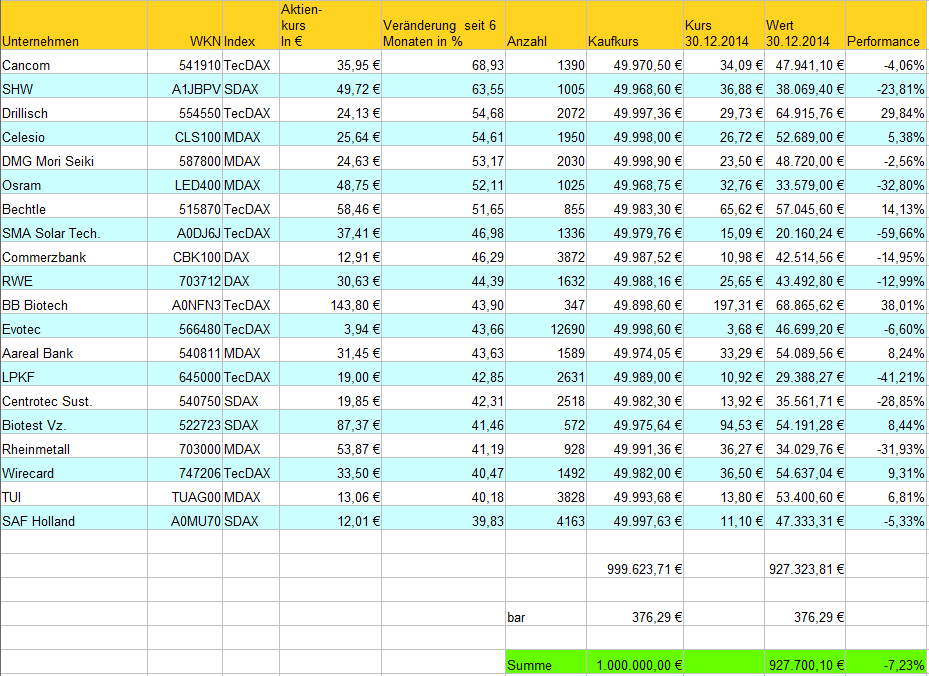

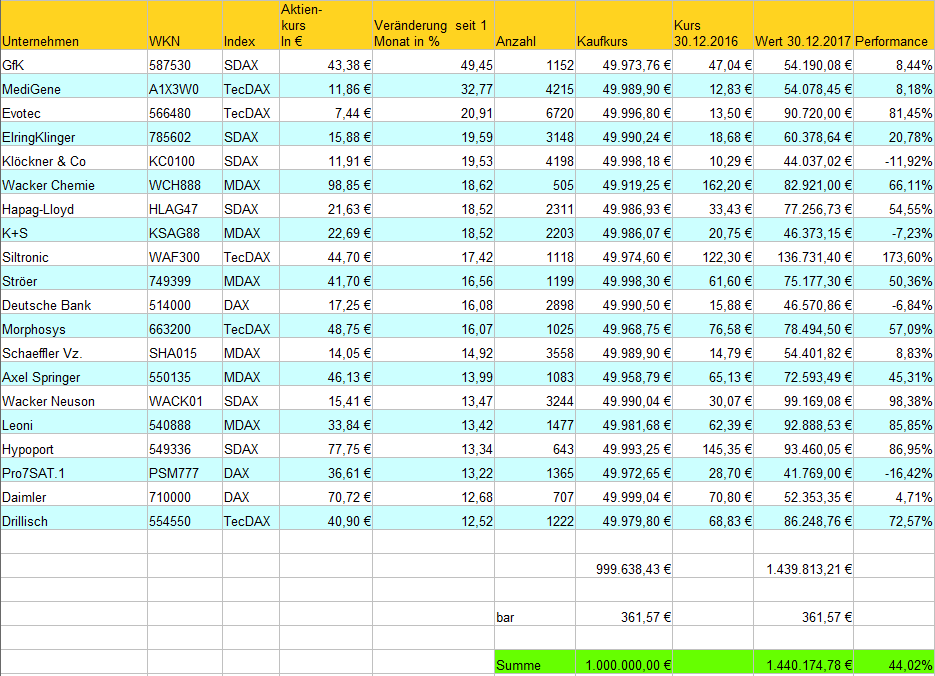

- Das Depot “90-Tage High” setzt sich aus 20 Aktien zusammen mit dem größten positiven Abstand zur 90-Tage-Linie, also den Werten, die sich am weitesten oberhalb des gleitenden Durchschnitts befinden.

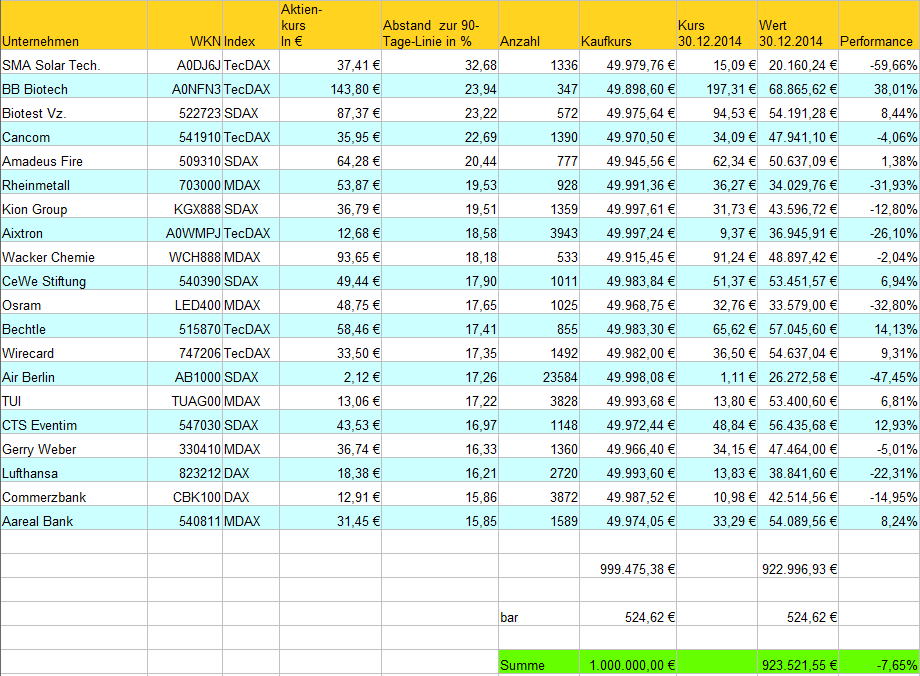

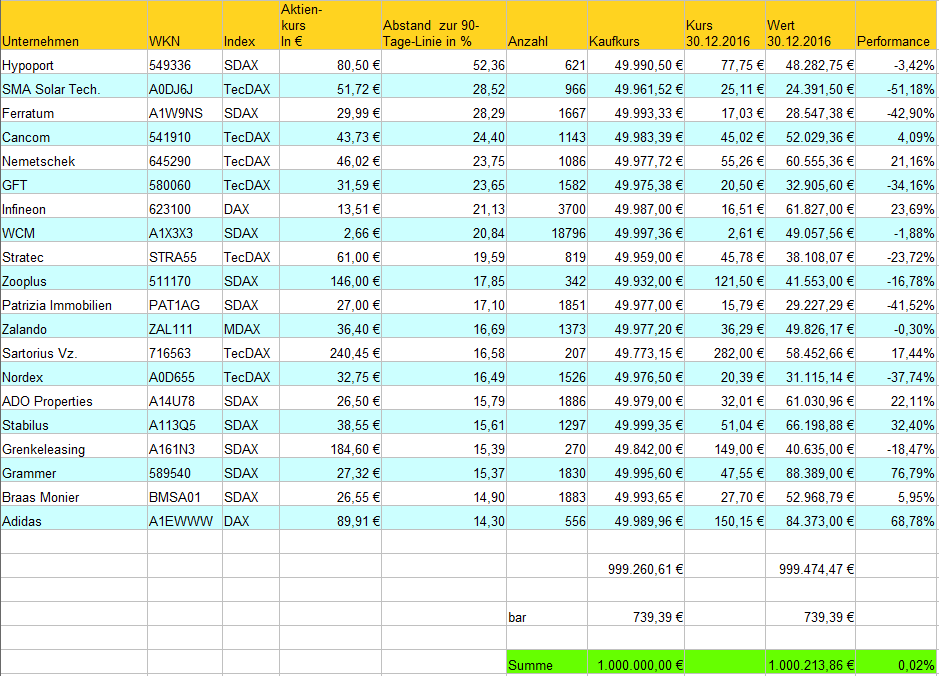

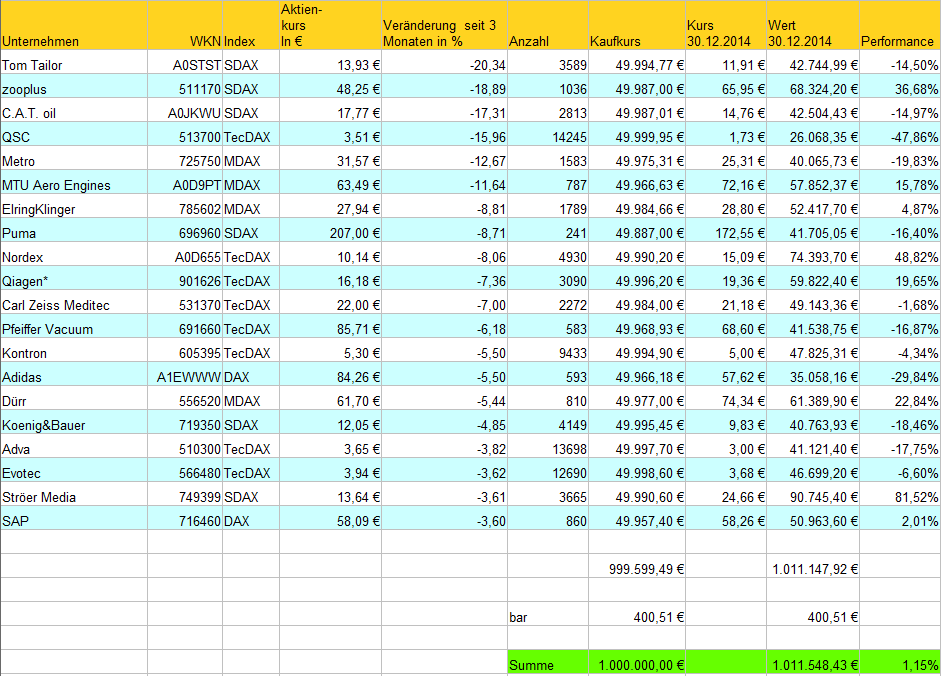

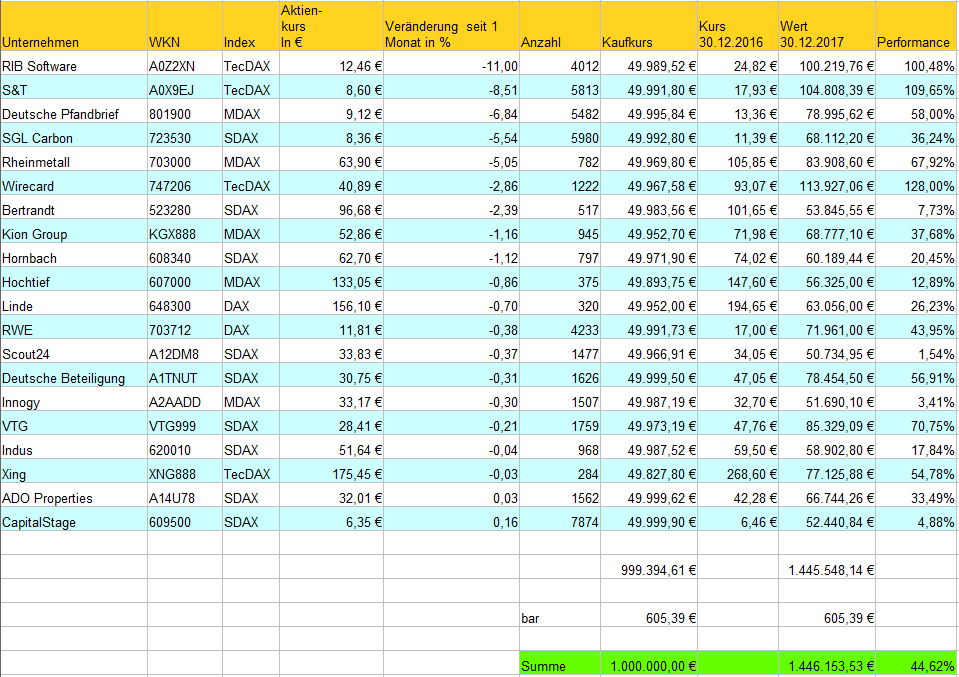

- Das Depot “90-Tage Low” setzt sich aus 20 Aktien zusammen mit dem größten negativen Abstand zur 90-Tage-Linie, also den Werten, die sich am weitesten unterhalb des gleitenden Durchschnitts befinden.

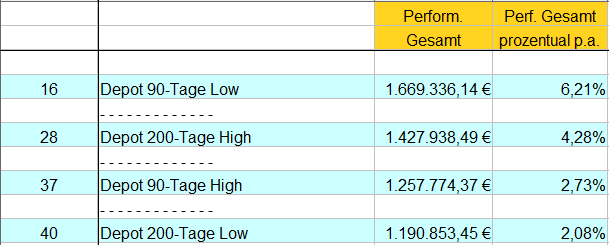

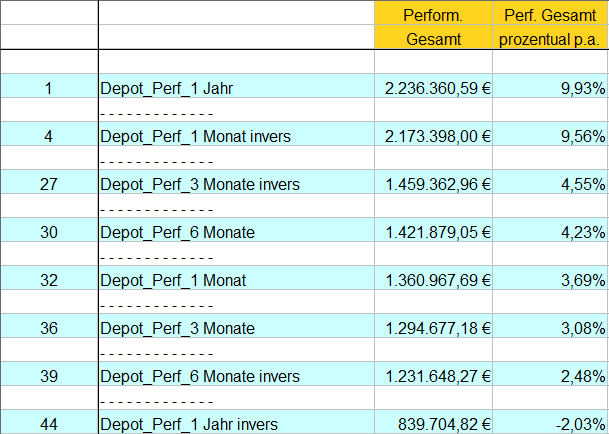

Platzierung der Depots

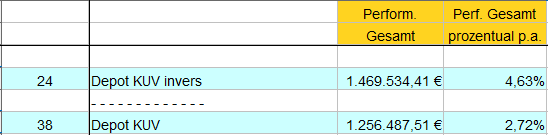

Das Depot “90-Tage Low” rangiert mit Rang 16 im vorderen Mittelfeld, während das “200-Tage High”-Depot mit Rang 28 noch im breiten Mittelfeld landet.

Weit hinten dagegen finden sich die Depots “90-Tage High” und “200-Tage Low” mit den Plätzen 37 und 40 wieder.

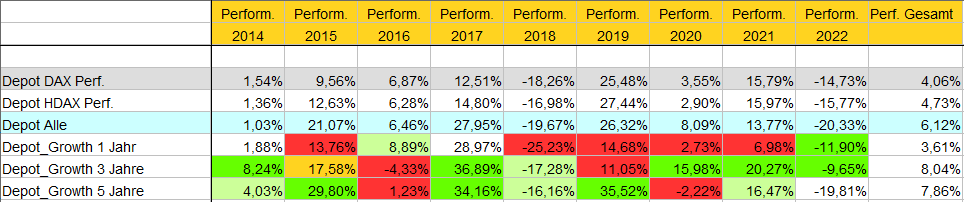

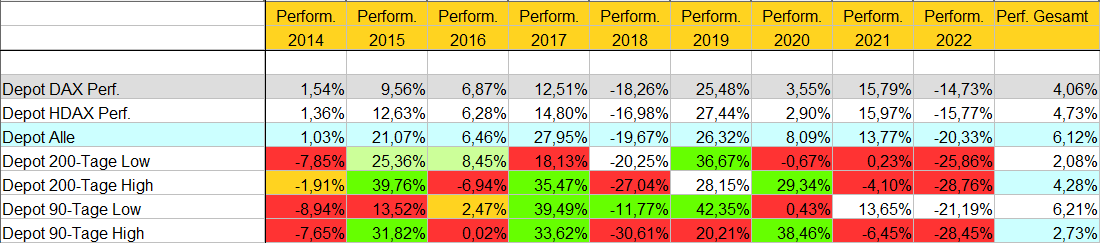

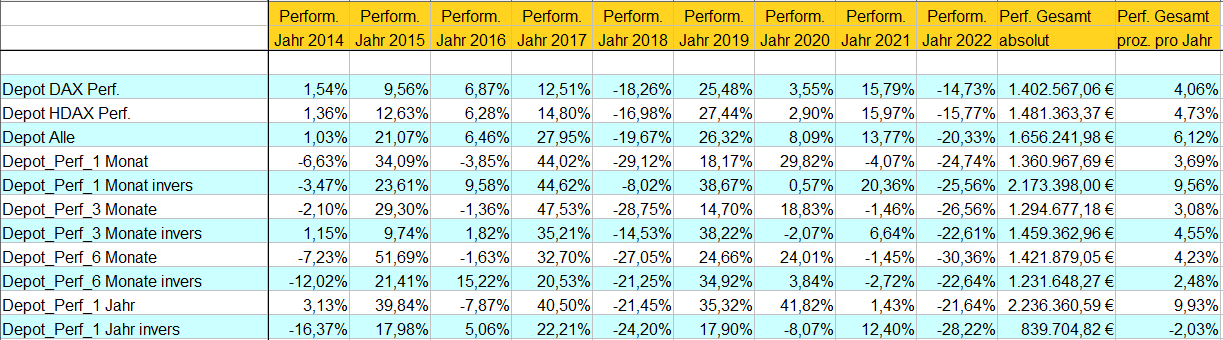

Jährliche Performance der Depots auf Basis der gleitenden Durchschnitte

Klar ist auch der Vergleich zu DAX und HDAX interessant, aber der direkte Vergleich muss zum Depot mit allen Aktien (Depot Alle) geführt werden. Zum einen wird hier tatsächlich der gleiche Aktienpool verwendet, zum anderen ist hier auch die Gewichtung jeder Aktie gleich, während bei DAX und HDAX die Gewichtung proportional zur Marktkapitalisierung ist.

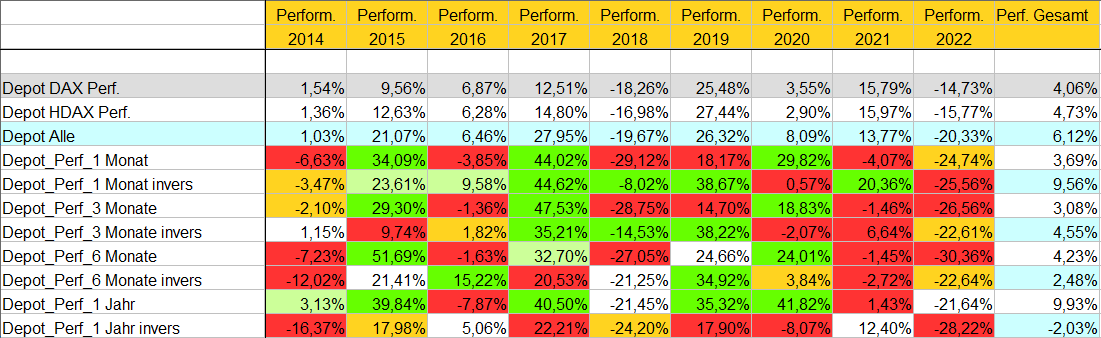

Um Auffälligkeiten festzustellen ist im u.a. Auszug die Performance der gleitenden Durchschnitte Depots farblich im Bezug zum Depot mit allen Aktien aufgeführt. Dabei haben die Farben folgende Bedeutung:

- Gelbgrün: Performance Dividenden-Depots mehr als 5% besser als das Depot mit allen Aktien.

- Hellgrün: Performance Dividenden-Depots zwischen 2% und 5% besser als das Depot mit allen Aktien.

- Orange: Performance Dividenden-Depots zwischen 2% und 5% schwächer als das Depot mit allen Aktien.

- Rot: Performance Dividenden-Depots mehr als 5% schwächer als das Depot mit allen Aktien.

Zusammenhänge zwischen dem Abschneiden des Gesamtdepots und der Performance der einzelnen Depots auf Basis der gleitenden Durchschnitte besprechen wir im nächsten Abschnitt.

Auffälligkeiten bei den Depots auf Basis der gleitenden Durchschnitte

Betrachten wir die oben dargestellte, farblich markierte Tabelle, können wir einen Zusammenhang zwischen dem Abschneiden des Depot “200-Tage High” und dem Gesamtdepot, bzw. den Vergleichsindizes feststellen:

Schneidet das Gesamtdepot schlechter ab als das DAX, bzw. HDAX-Depot, so schneidet auch das Depot “200-Tage High” schwächer ab als das Gesamtdepot. So zu sehen in den Jahren 2014, 2018, 2021 und 2022. Übertriftt dagegen die Performance des Gesamtdepots die der Indizes (Jahre 2015, 2017 und 2020), so outperformt das Depot “200-Tage High” das Gesamtdepot meist deutlich.

Was verbirgt sich dahinter? Zum einen sind bei den Indizes Aktien mit hoher Marktkapitalisierung höher gewichtet, zum anderen sind im Gesamtdepot kleinere Unternehmen vertreten, die in den Indizes nicht vertreten sind.

Damit lässt sich sagen, dass bei einem besser performenten Gesamtdepot die kleineren Unternehmen besser abschneiden als die größeren Titel.

Nun sind in der Regel die Kurse der kleineren Werte volatiler als die der großen, d.h. die Kursschwankungen sind größer. Das lässt sich beispielsweise durch die Tatsache begründen, dass kleine Titel kleinere Handelsumsätze aufweisen, wodurch bereits kleinere Orders zu größeren Ausschlägen führen können.

So können zu Zeiten, in denen Small Caps nachgefragt werden, schnell große Kurssprünge nach oben erfolgen. Aber selbstverständlich wirkt die Volatilität auch in die Gegenrichtung, so dass in schlechten Marktphasen große Kursverluste auflaufen können.

Die Aussagen treffen auch weitestgehend das Depot “90-Tage High” zu, während diese Zusammenhänge bei den Depots “200-Tage Low” und “90-Tage Low” nicht zu erkennen sind.

Das “90-Tage Low”-Depot hat bei dieser Auswertung am besten abgeschnitten. Dabei fällt auf, dass das Depot gut performt, wenn nach einem schwächeren Jahr eine Erholung einsetzt (außer Jahr 2015). Gefallene Aktien scheinen also nach einer Korrektur wieder aufzuholen.

Auch schneiden Aktien, die sehr weit unter die 90-Tage Linie gefallen sind, im Mittel eher eine schlechtere Rendite zu bringen als die näher an der 90-Tageslinie liegen.

Das “200-Tage Low”-Depot überzeugt lediglich, wenn auch das Gesamtdepot stark steigt. Ansonsten ist das Resultat eher unterdurchschnittlich.

Auflistung der Daten

Im folgenden sind die Depotdaten der Analyse für jedes Jahr der Auswertung aufgeführt.

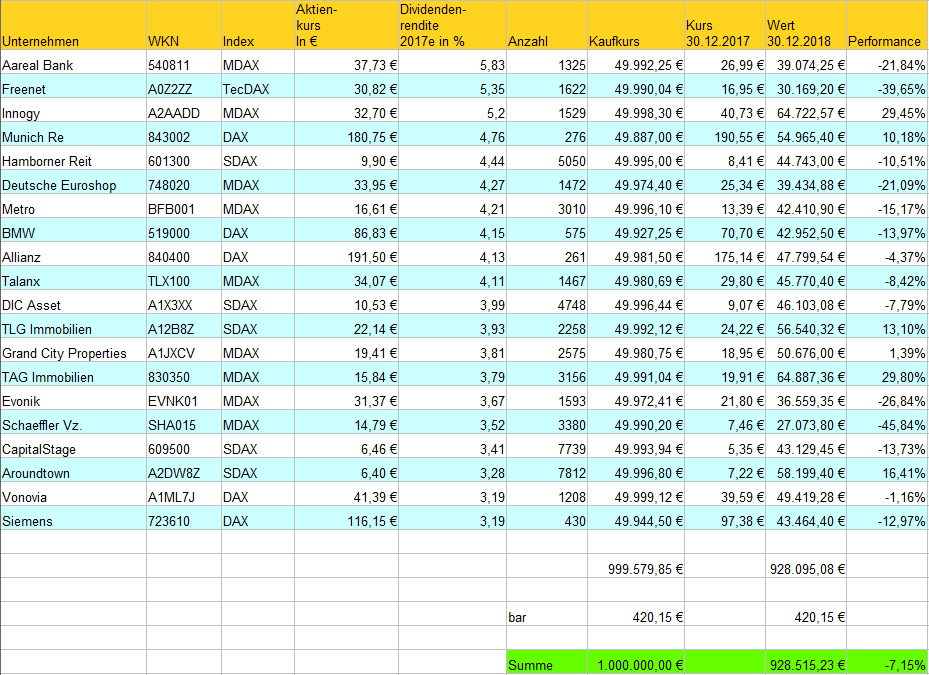

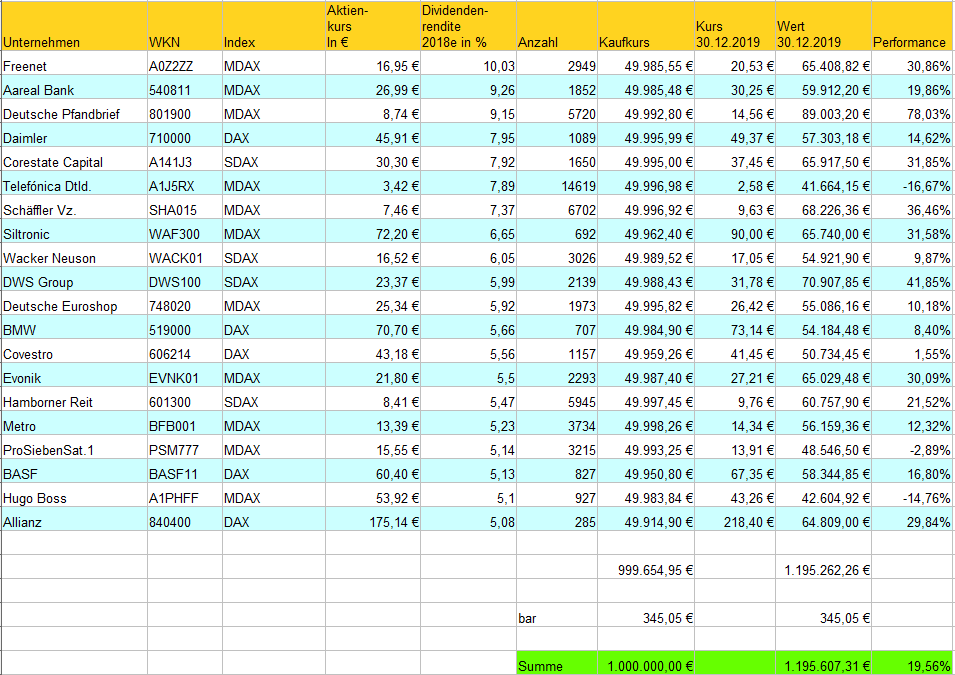

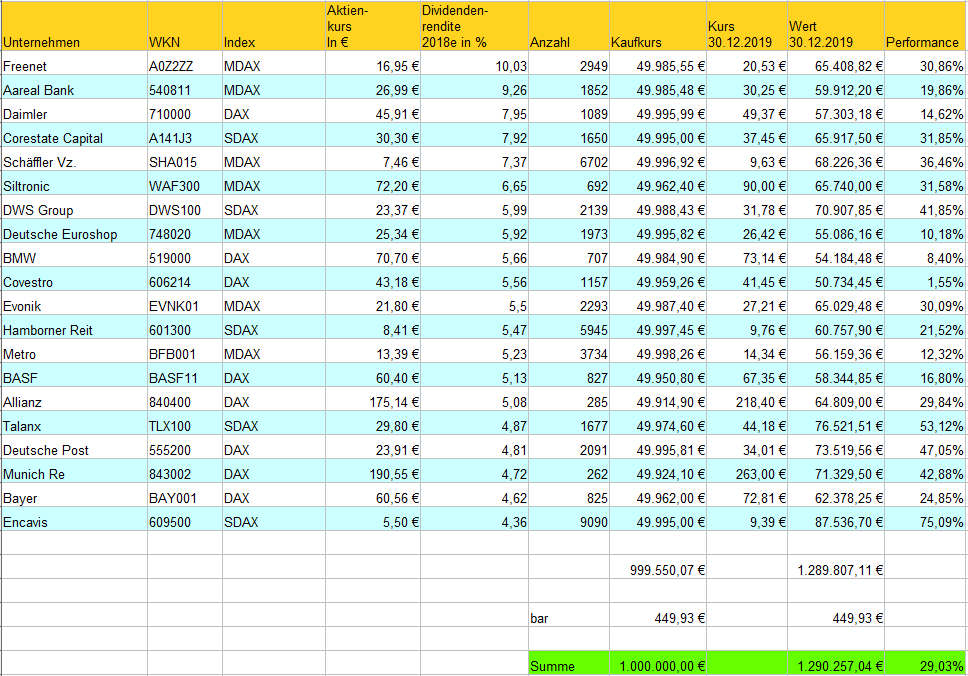

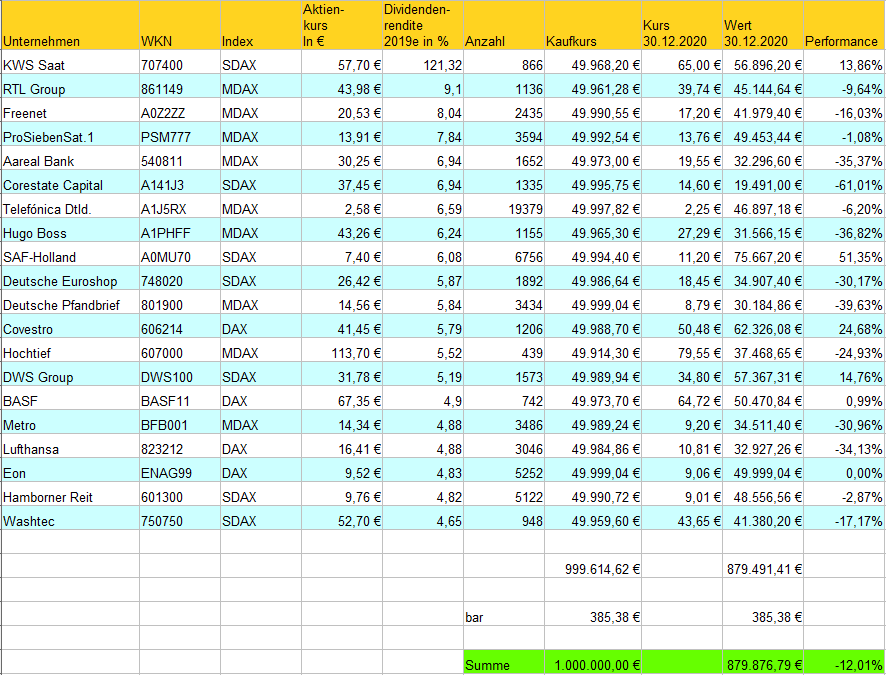

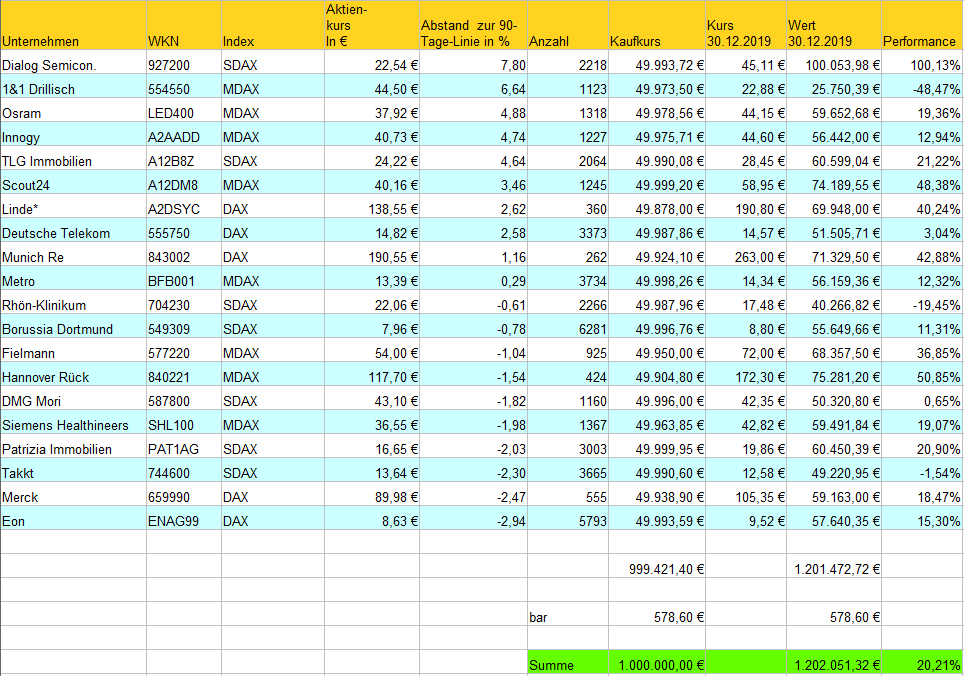

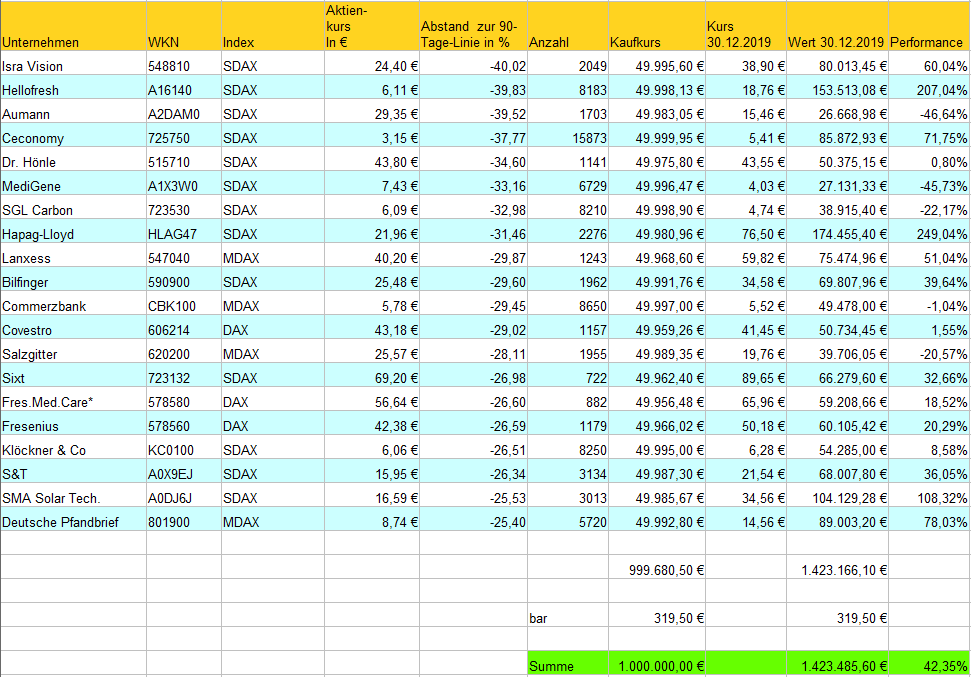

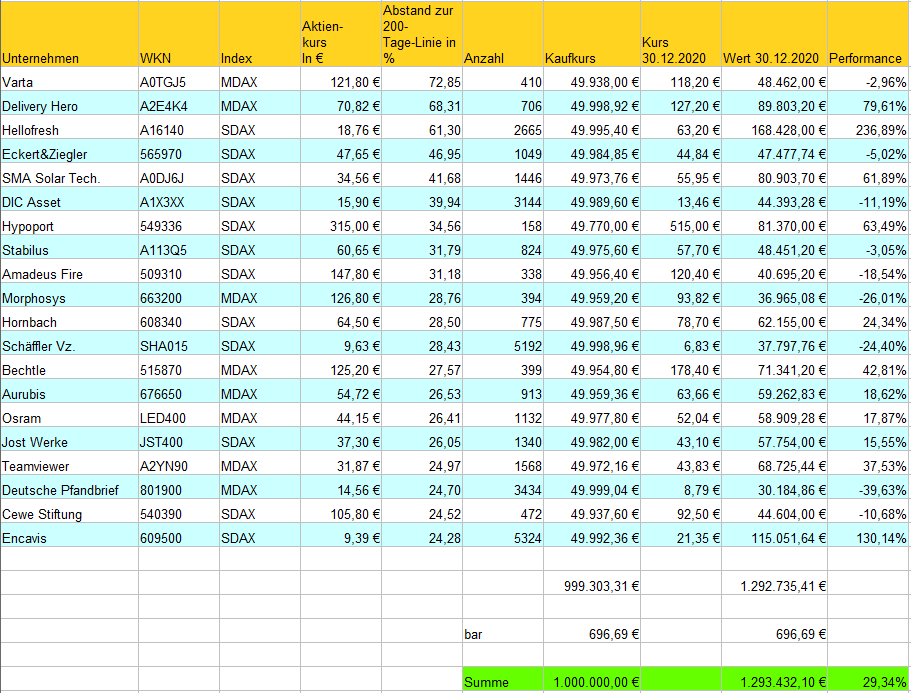

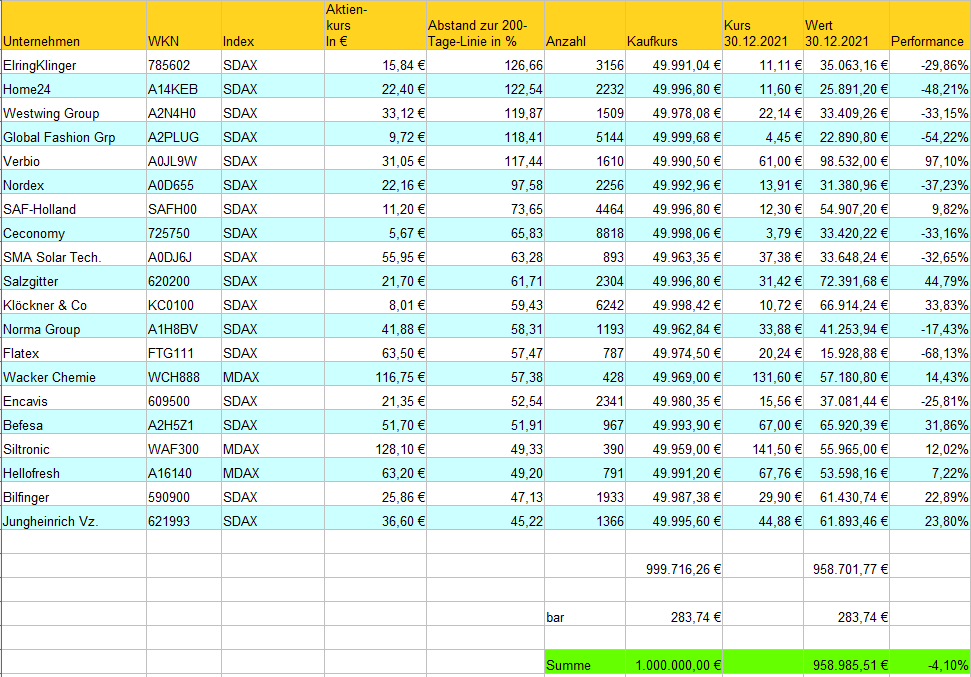

Sortiert wurde nach dem Abstand zum gleitenden Durchschnitt über den jeweiligen Zeitraum beginnend mit dem größten Abstand oberhalb des gleitenden Durchschnitts eines jeden Depots bei den “High”-Auswertungen , bzw. dem größten Abstand unterhalb des gleitenden Durchschnitts eines jeden Depots bei den “Low”-Auswertungen.

Beim Endwert sind die Dividenden mit eingerechnet.

Durch das Anklicken werden die Bilder im Vollbildmodus angezeigt, mit dem <Zurück-Button> des Browsers gelangen Sie auf die Artikelseite zurück.

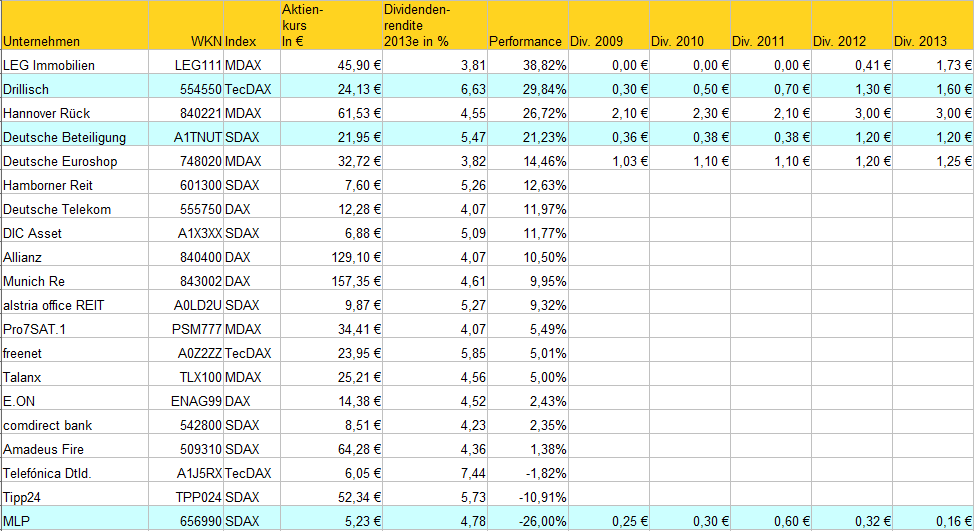

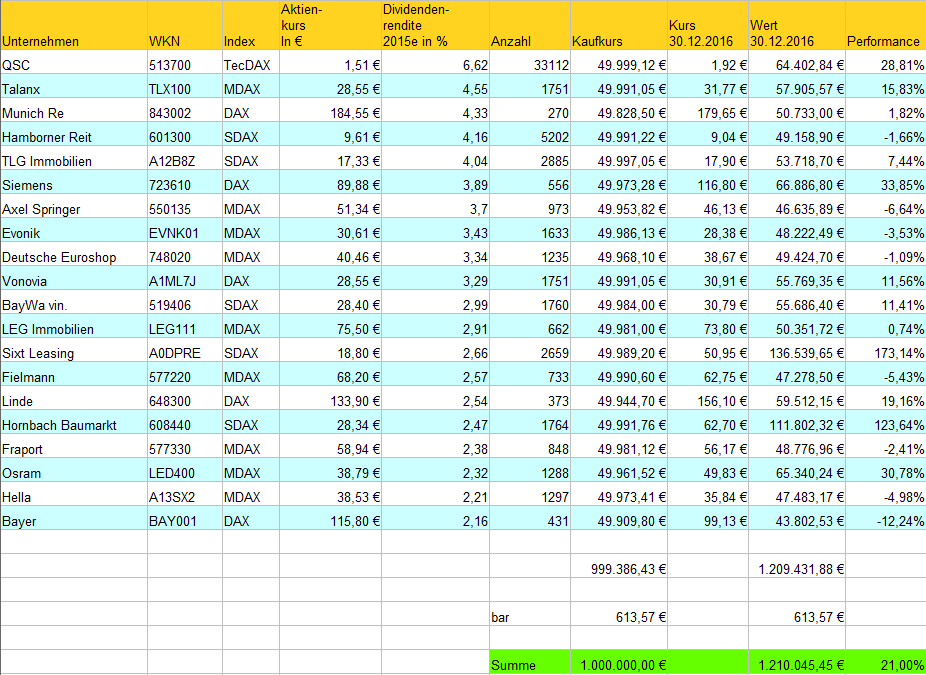

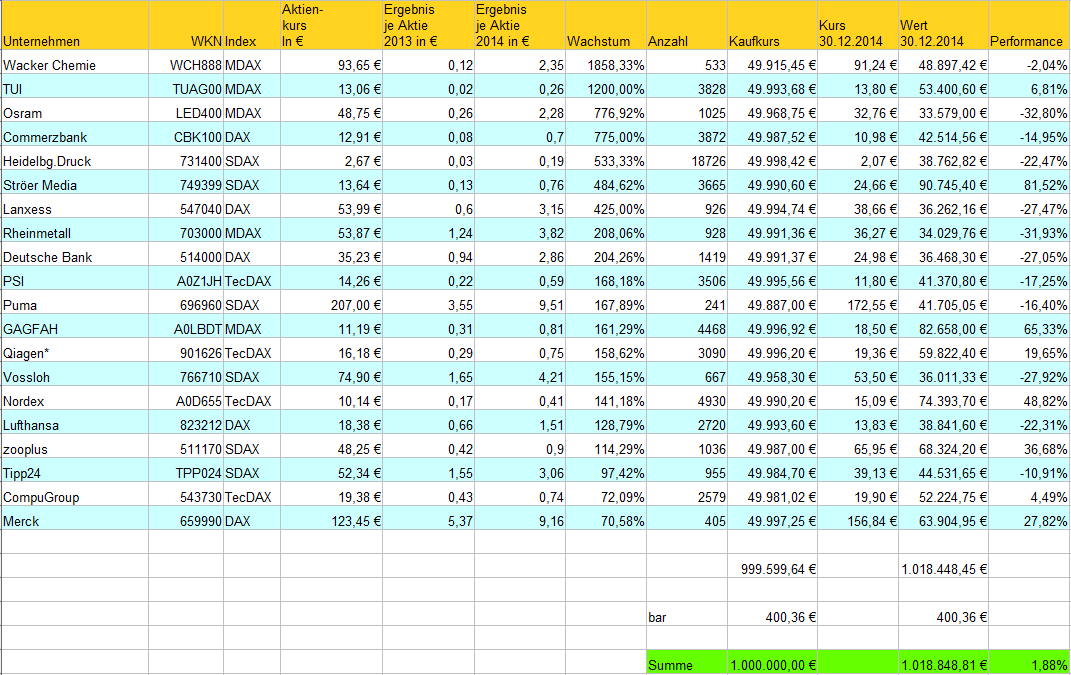

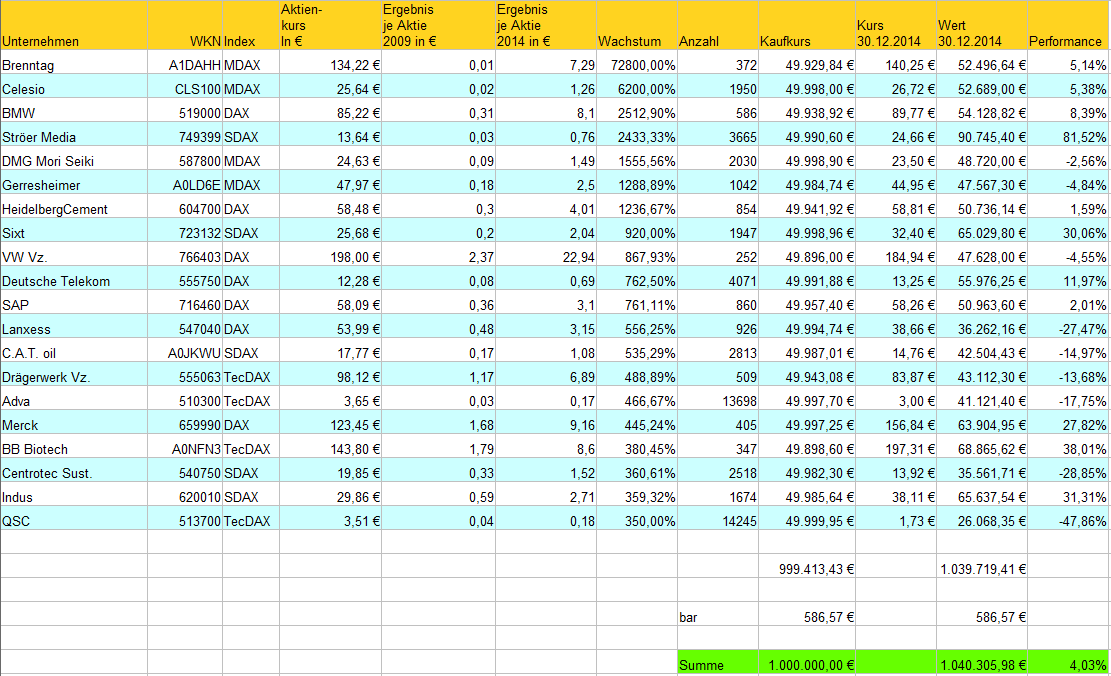

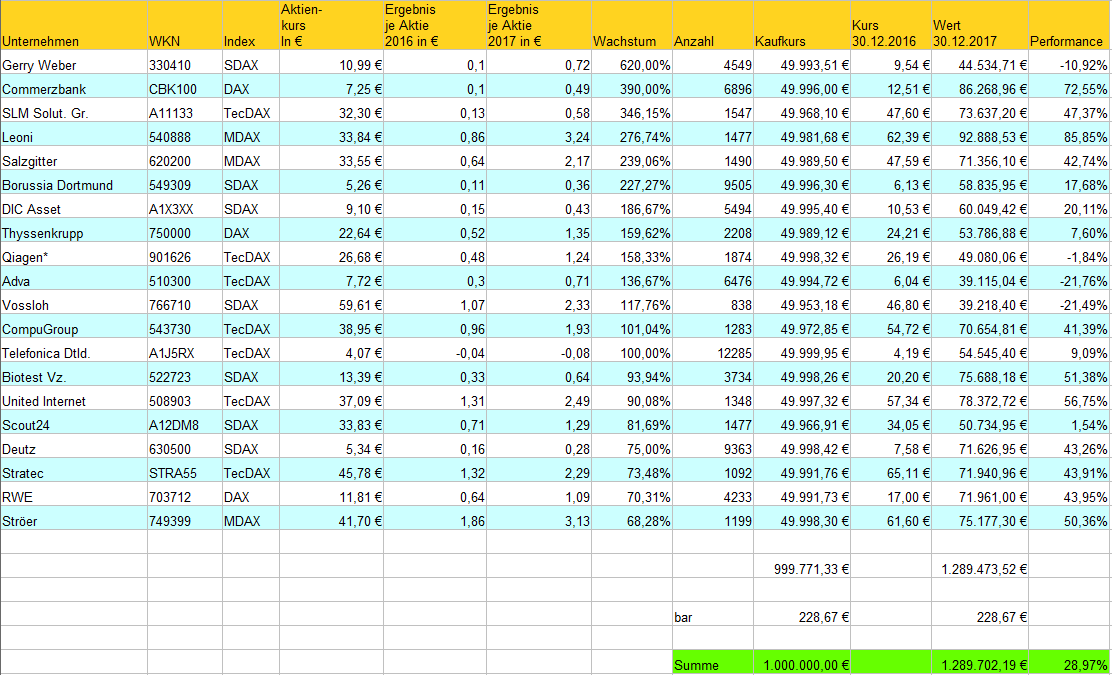

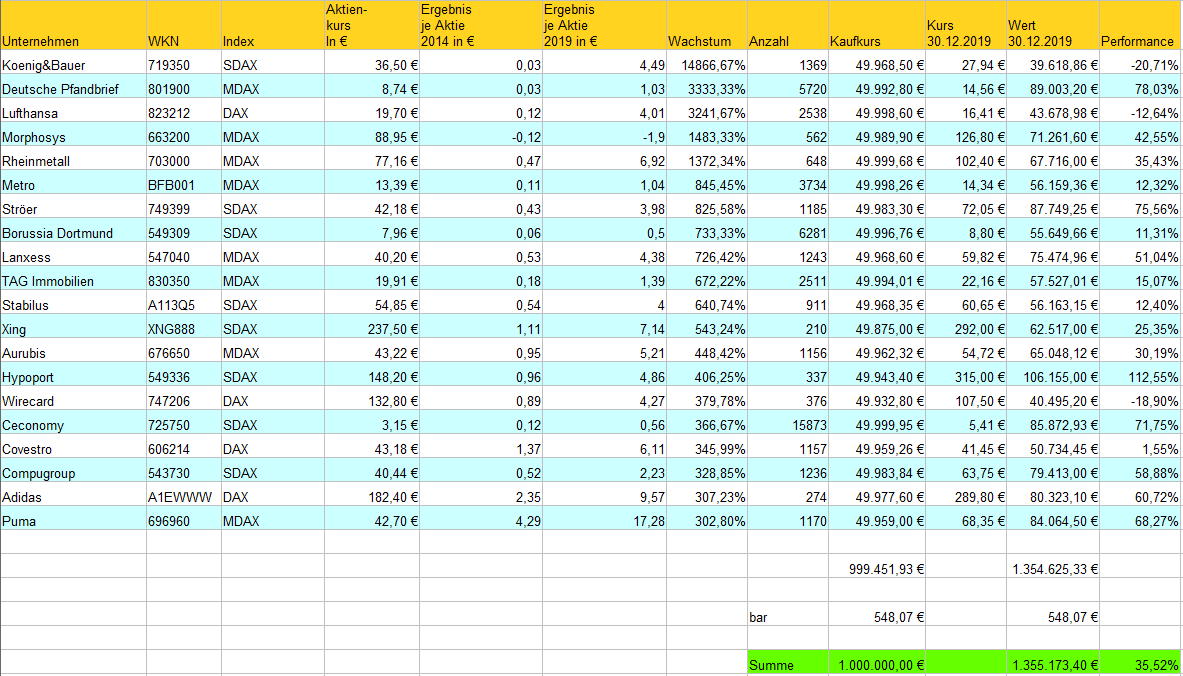

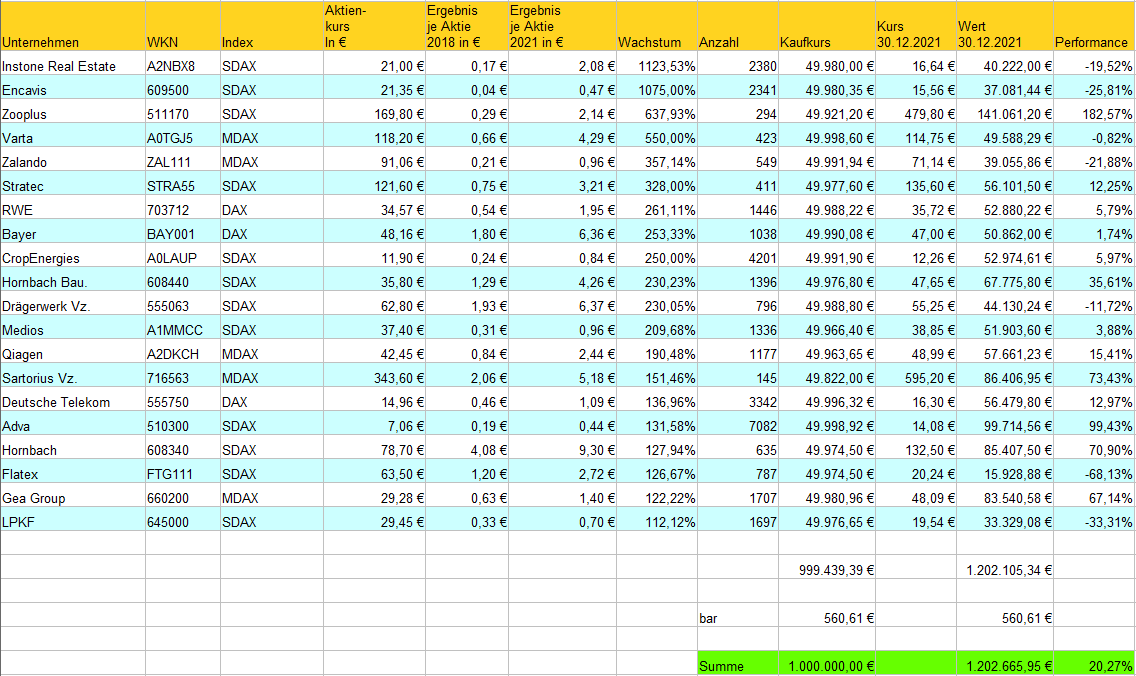

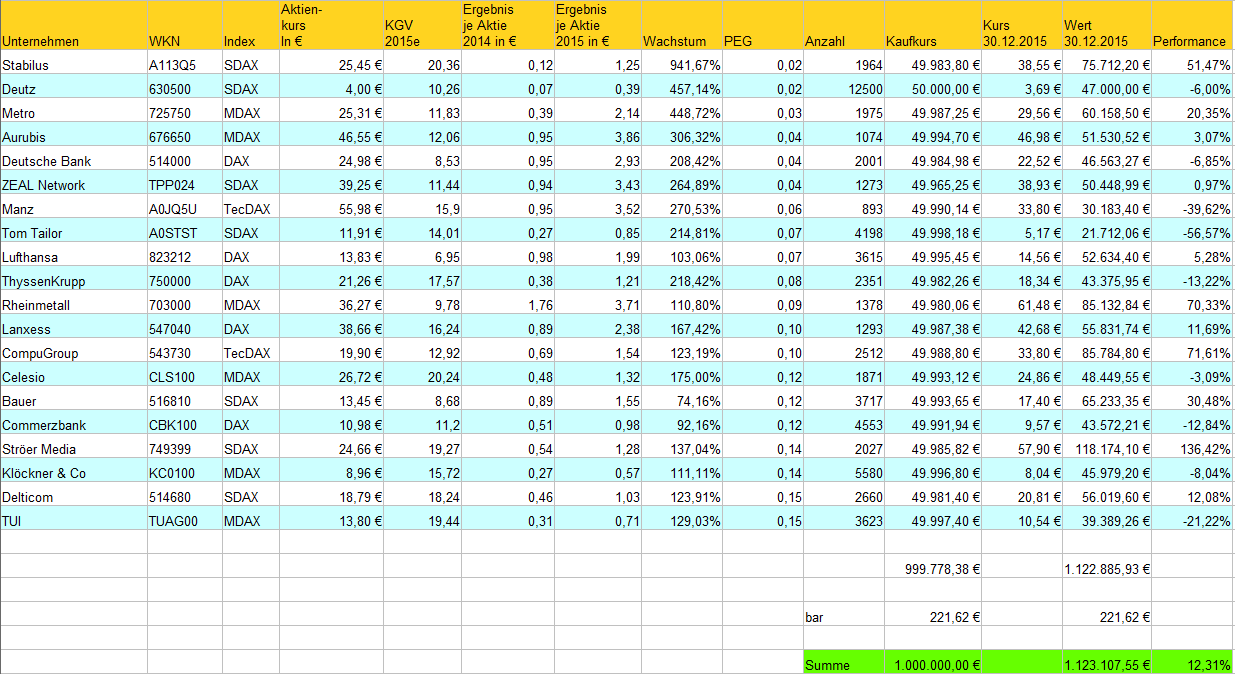

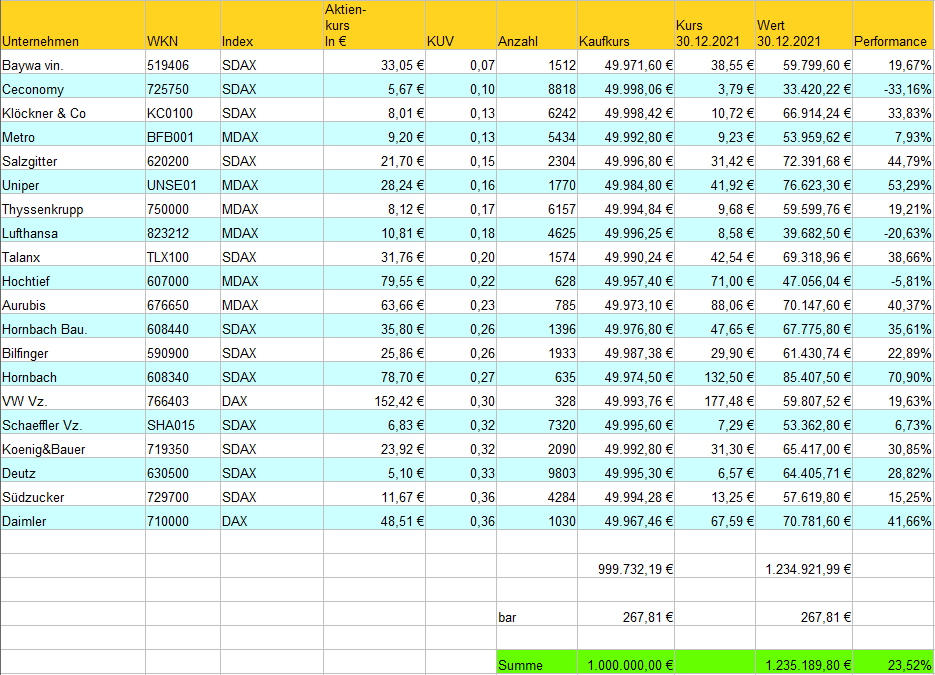

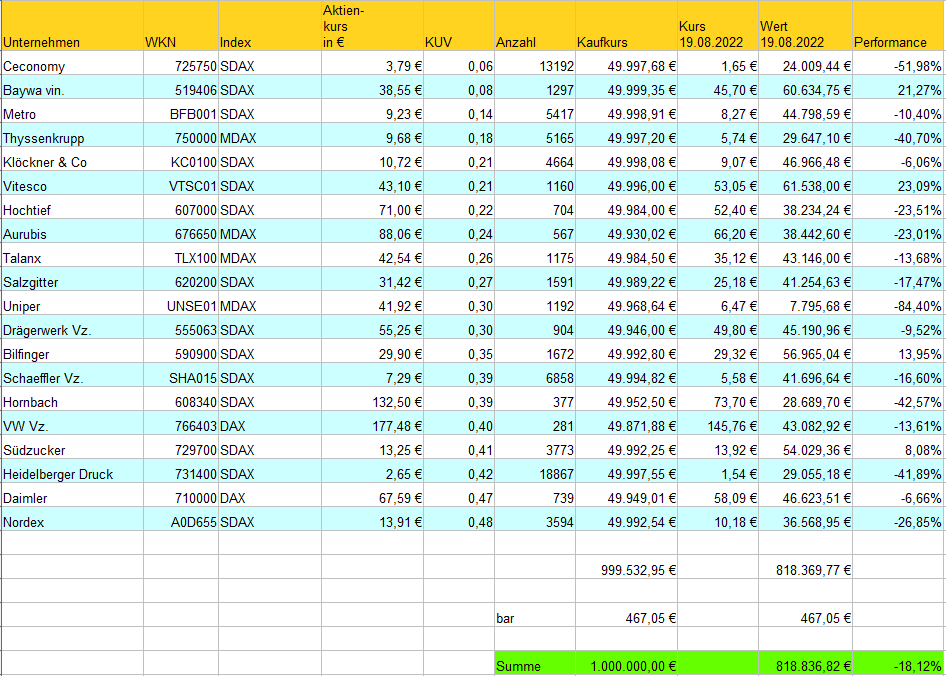

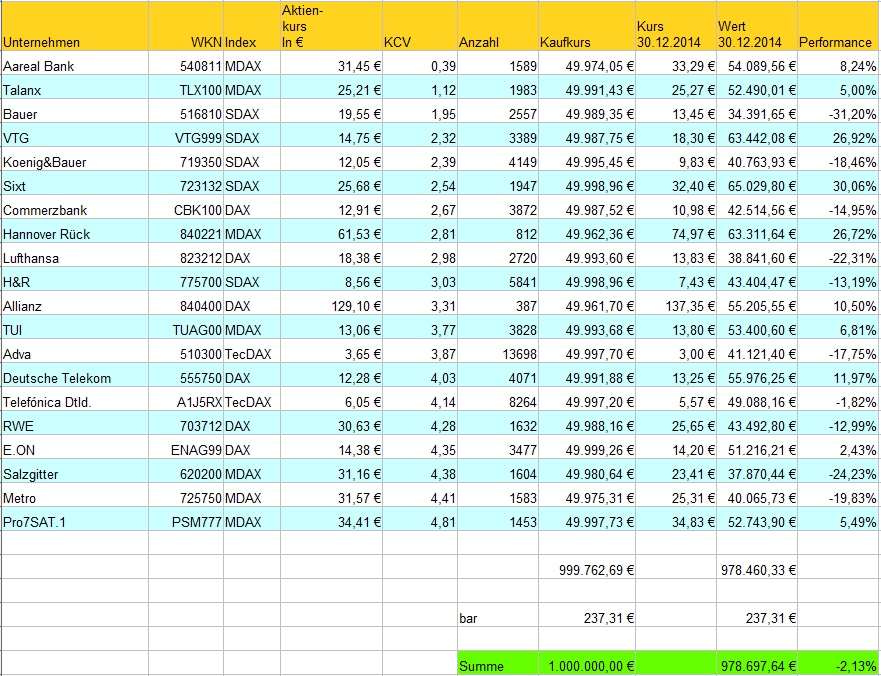

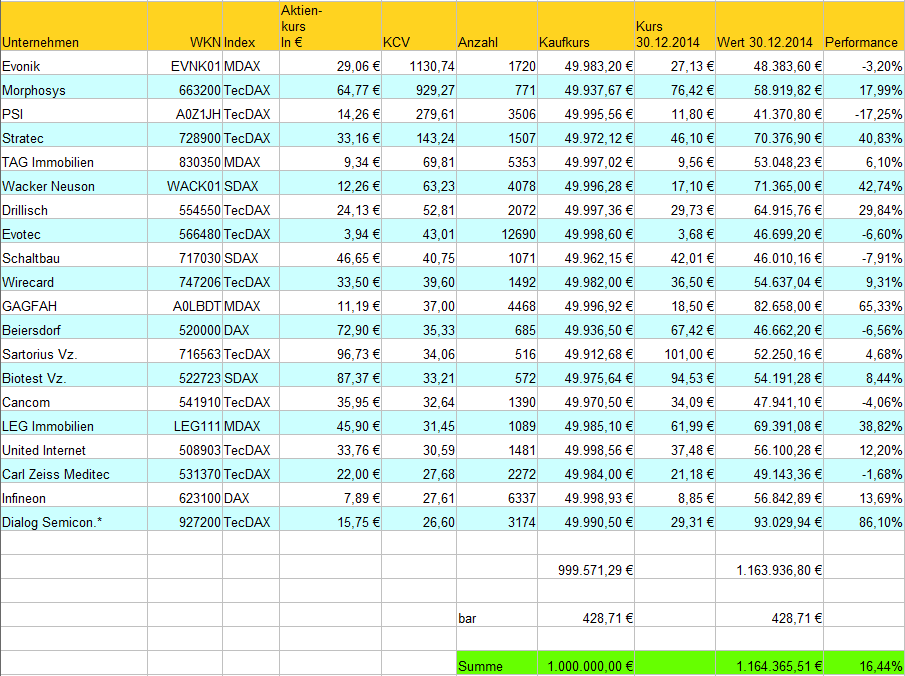

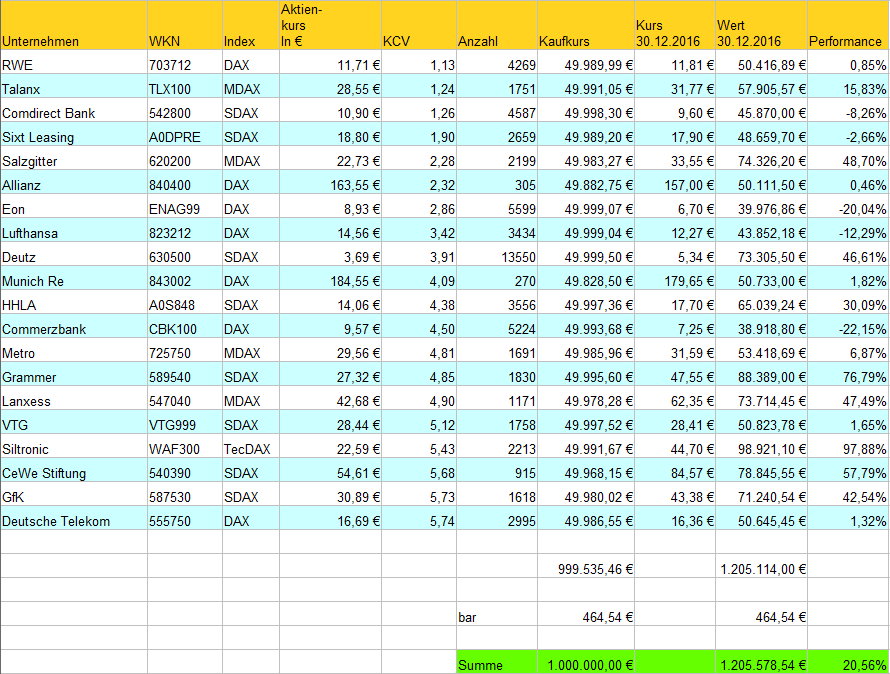

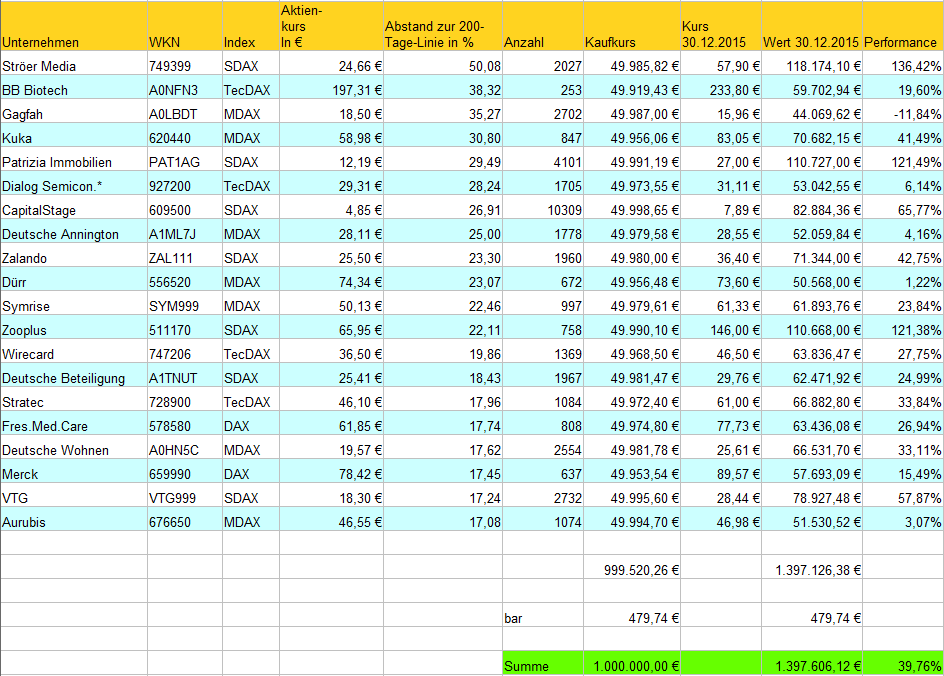

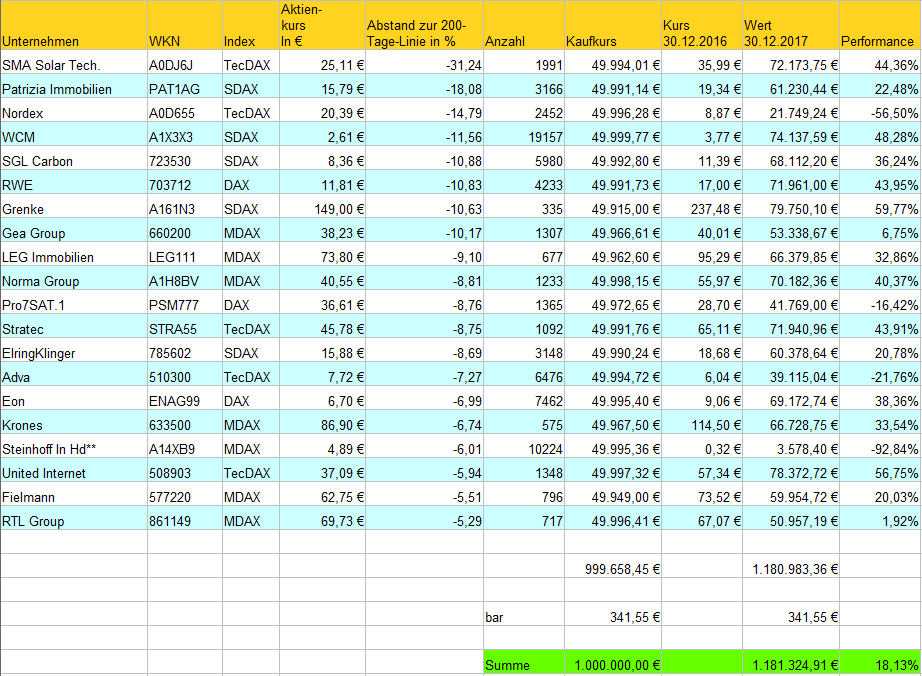

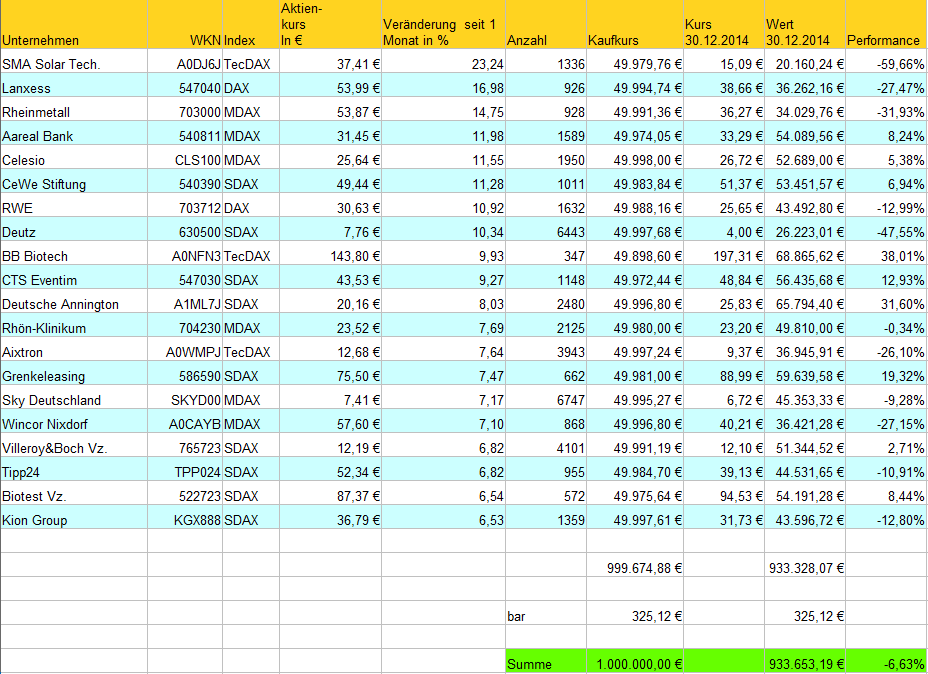

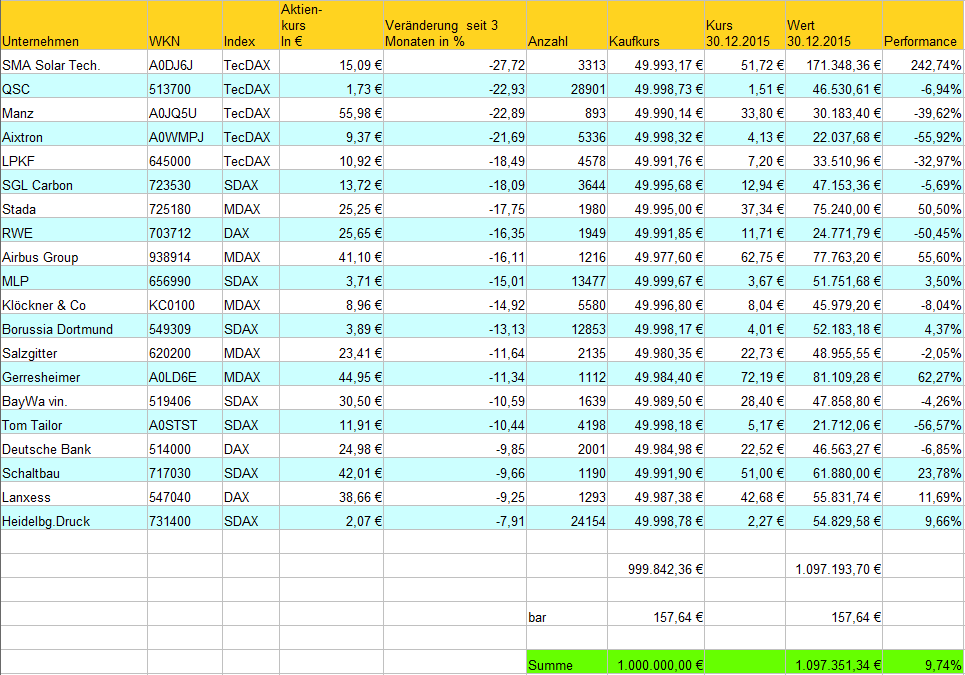

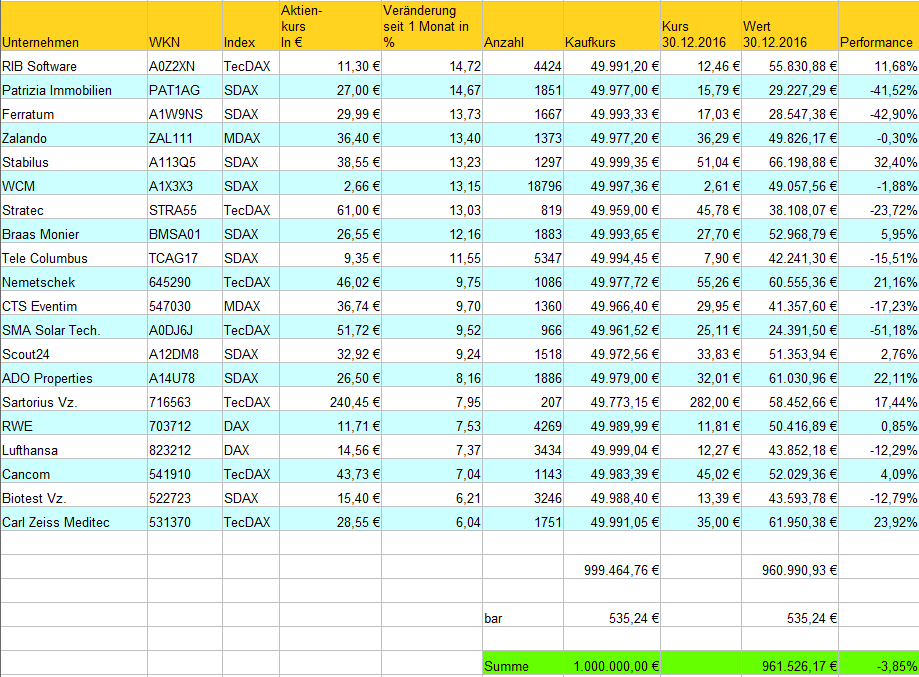

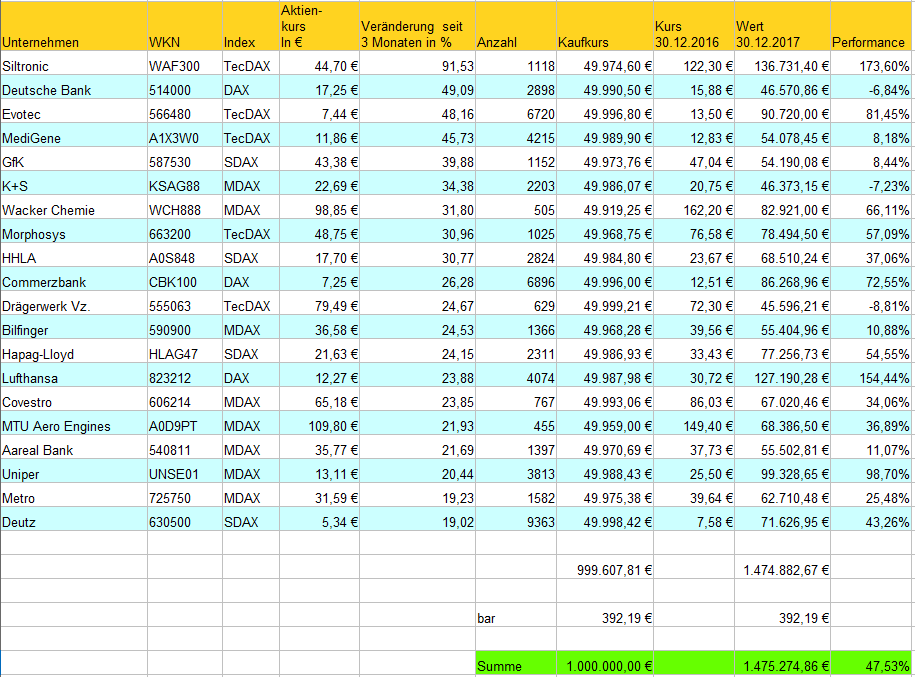

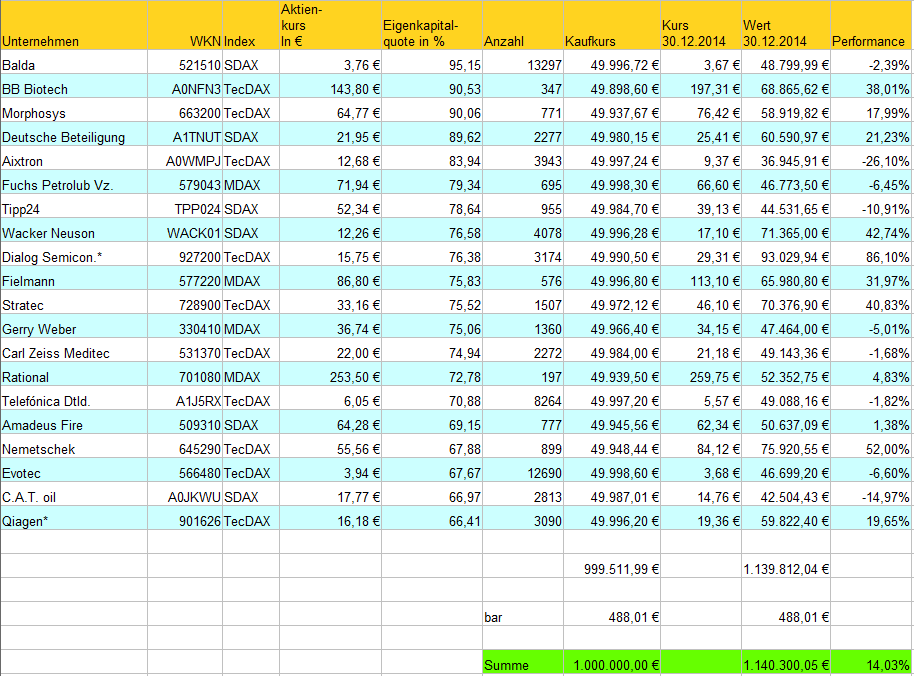

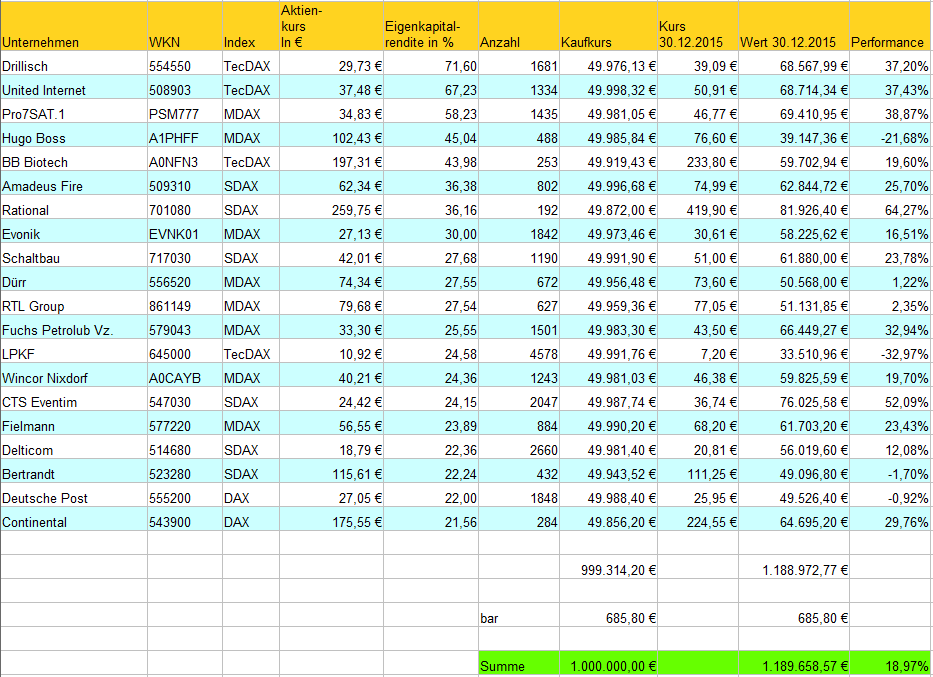

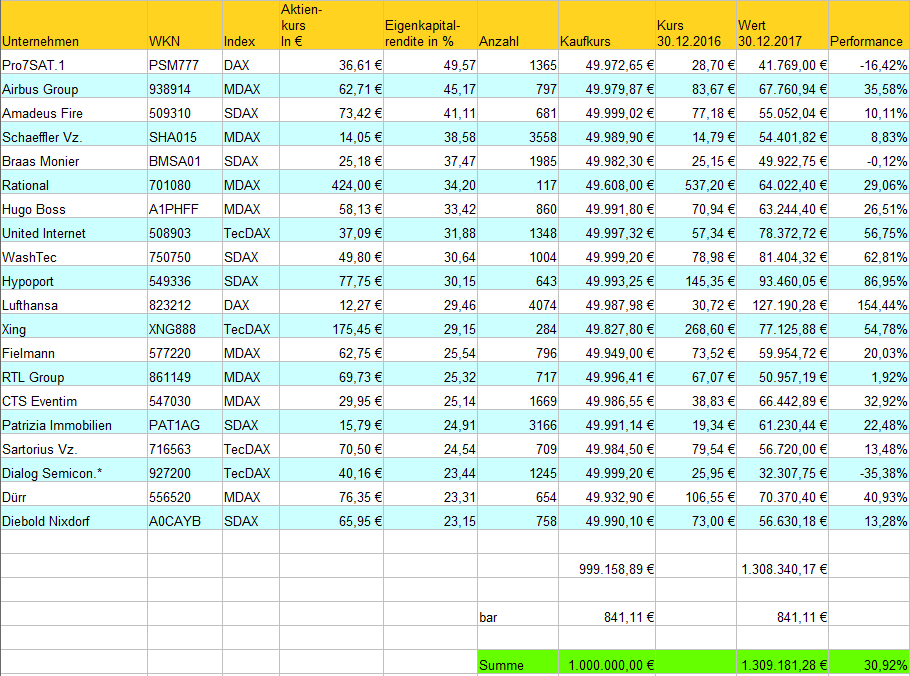

Depot “200-Tage High” Jahr 2014

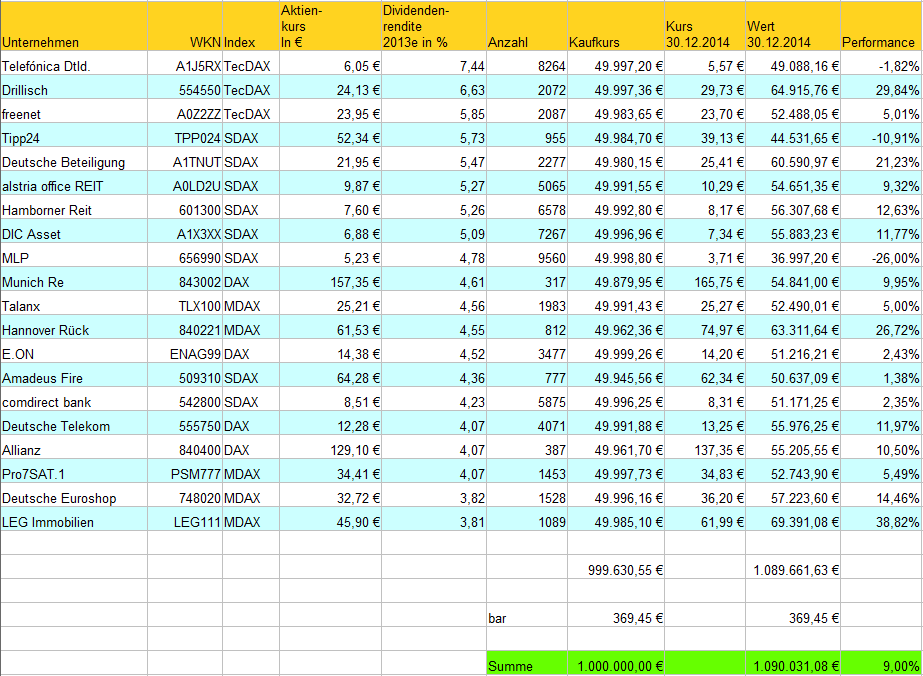

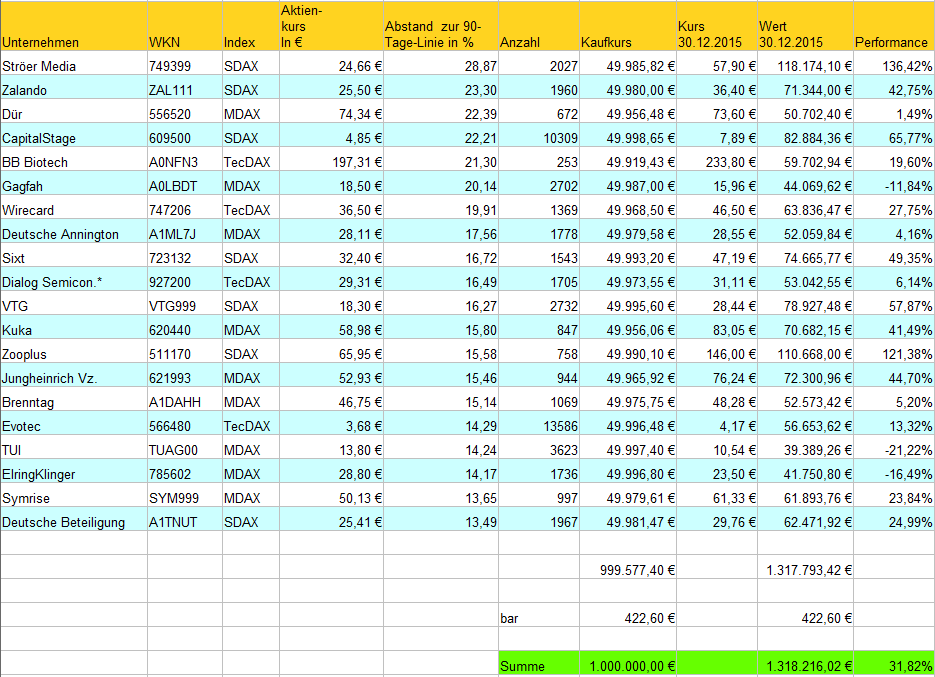

Depot “90-Tage High” Jahr 2014

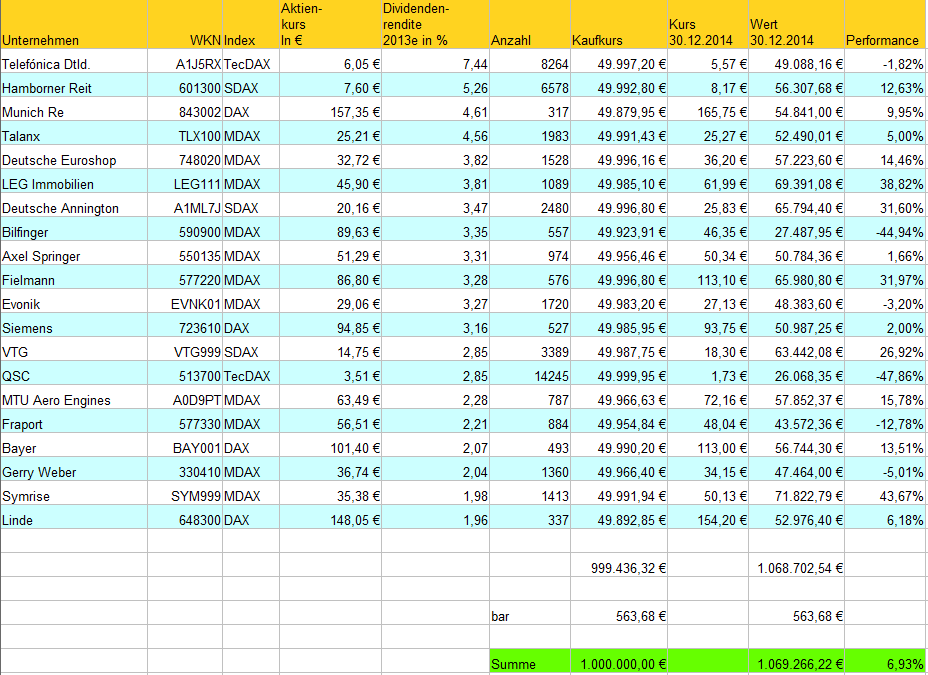

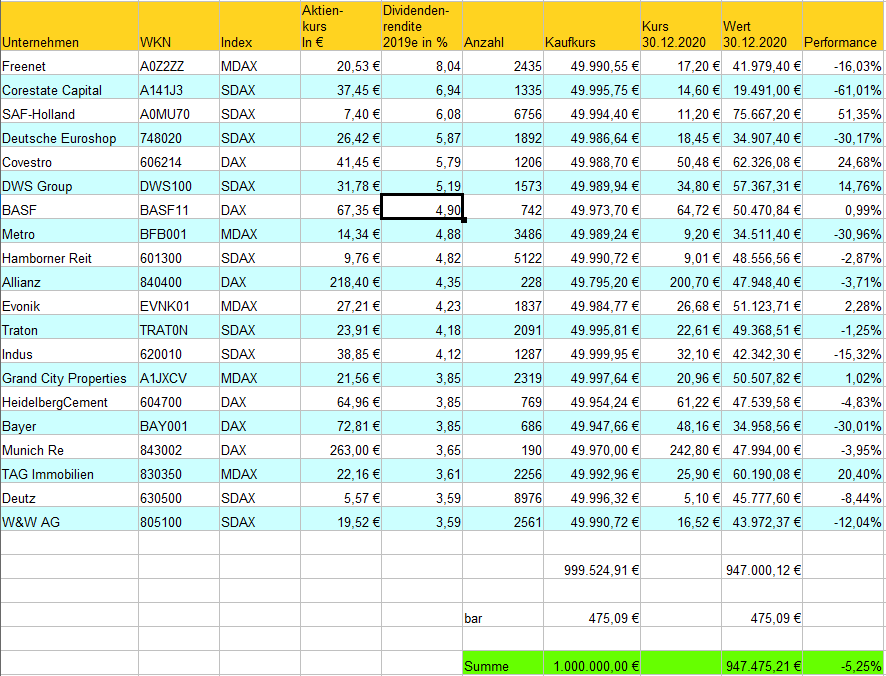

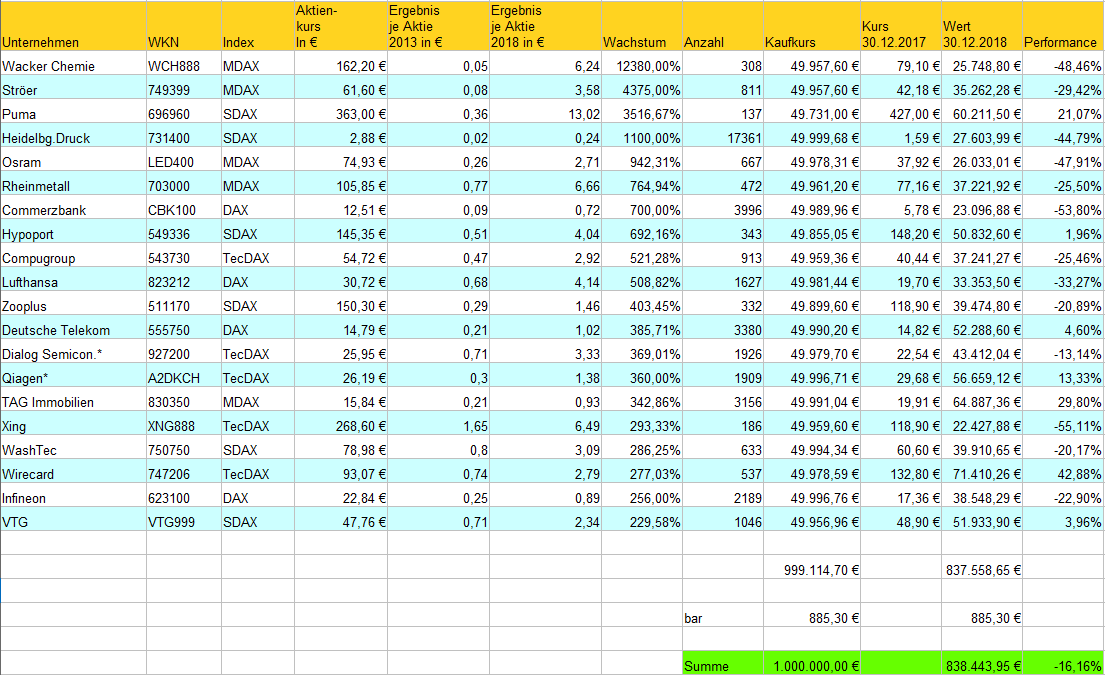

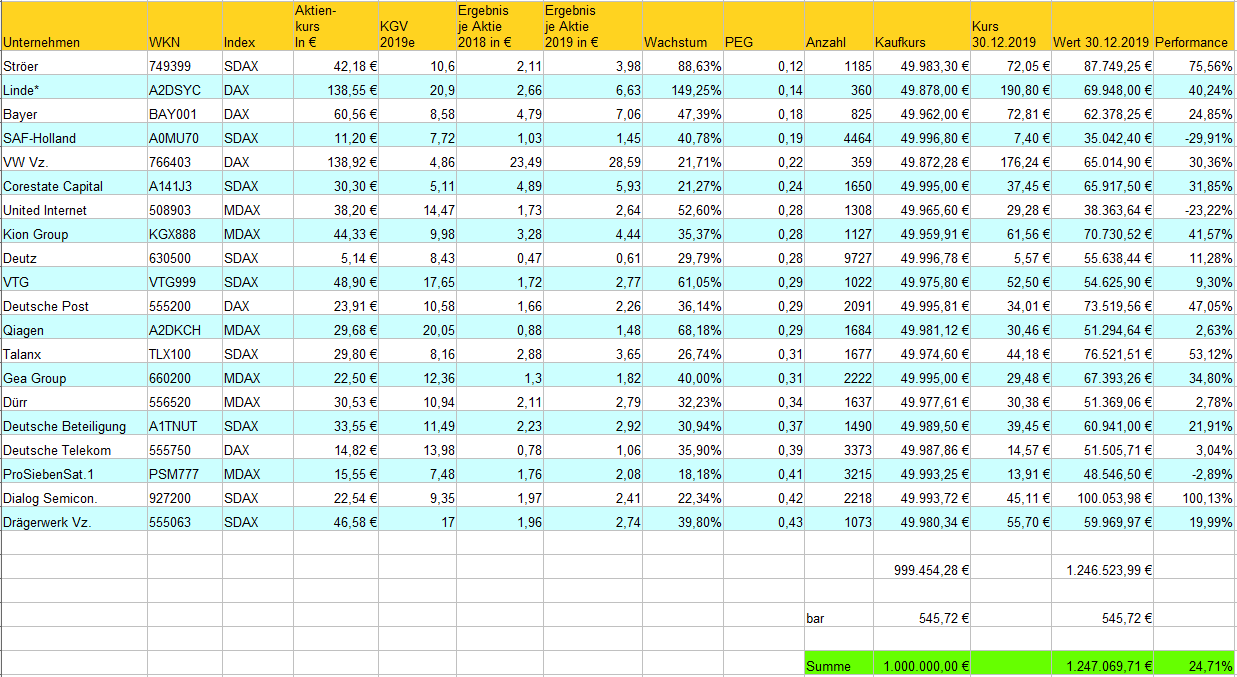

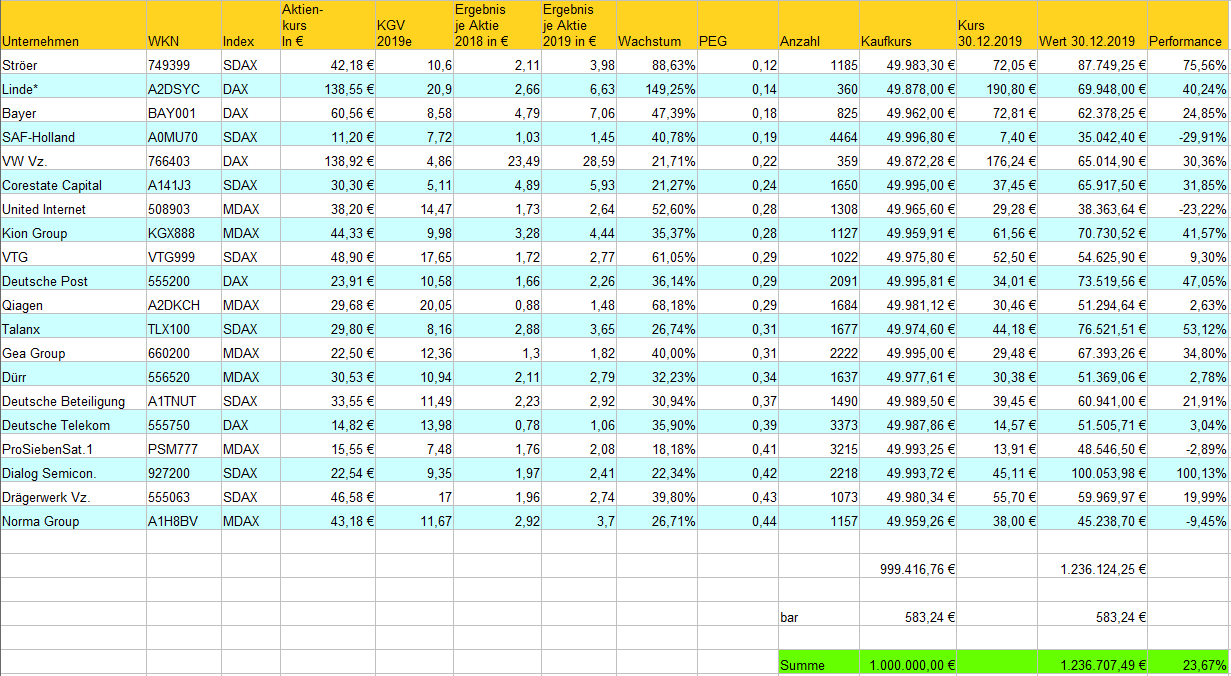

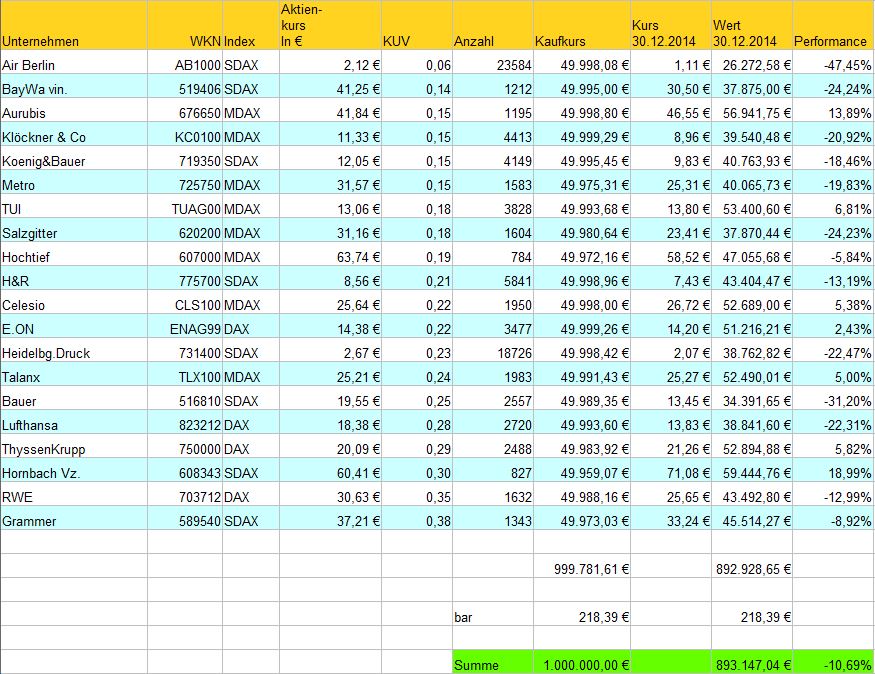

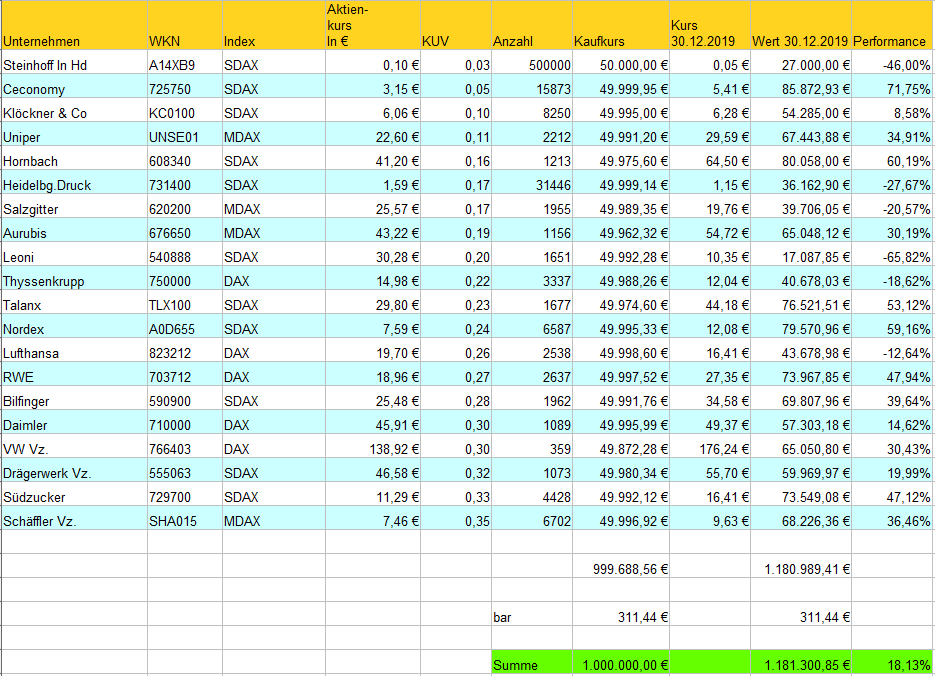

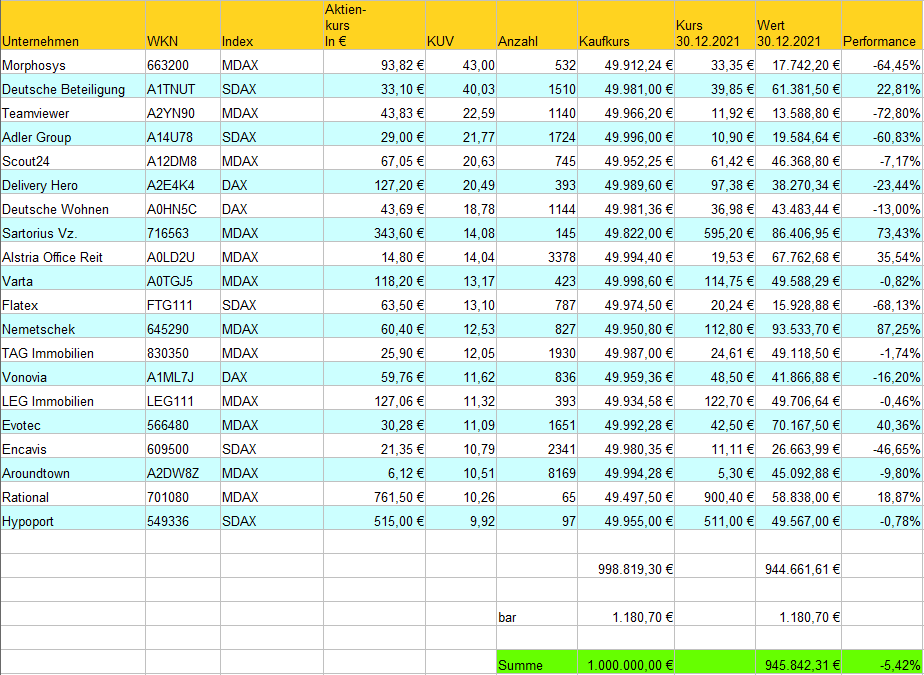

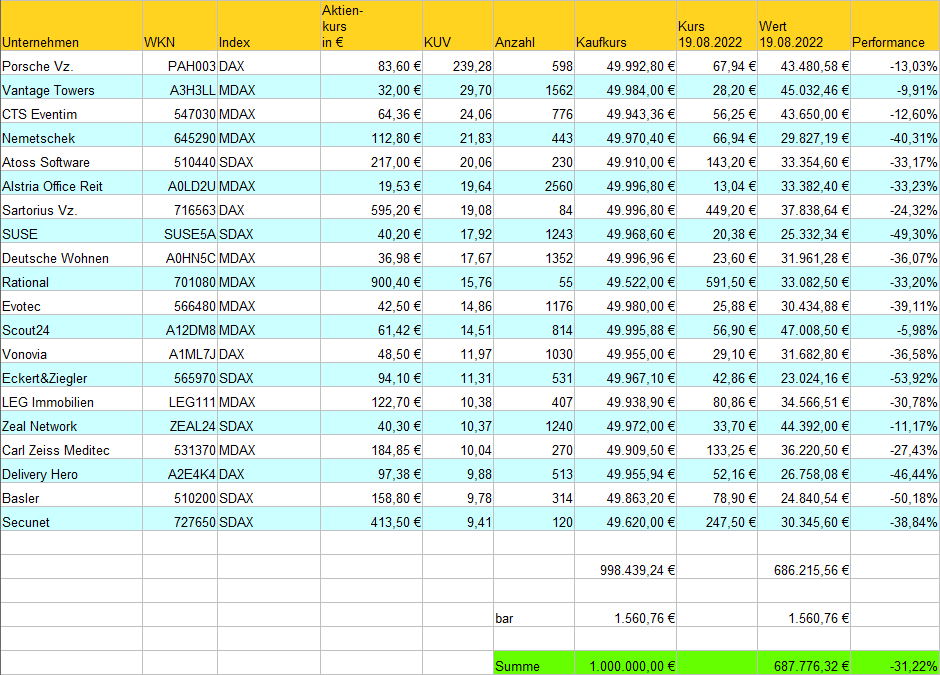

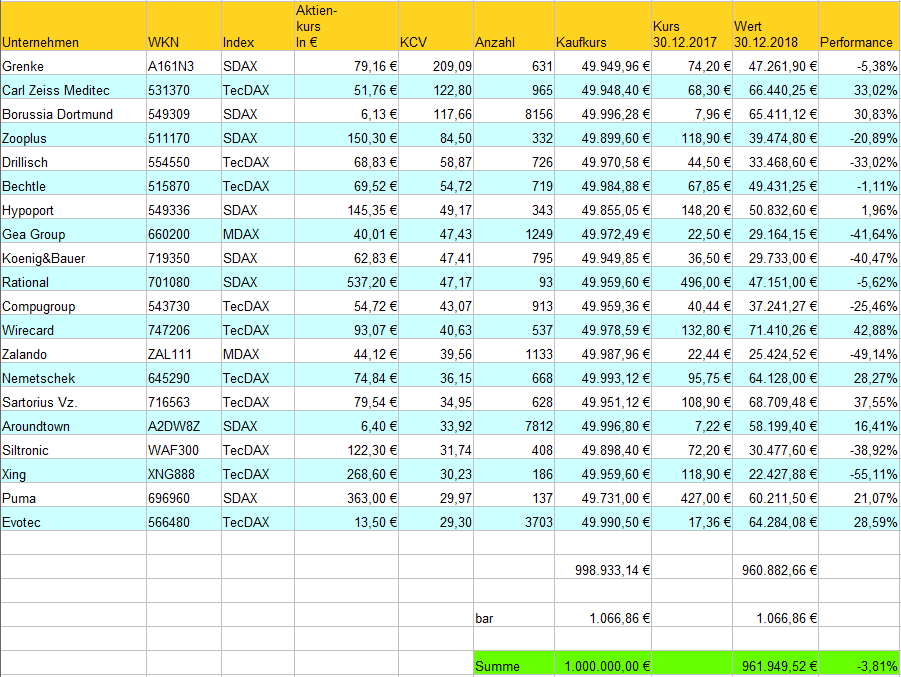

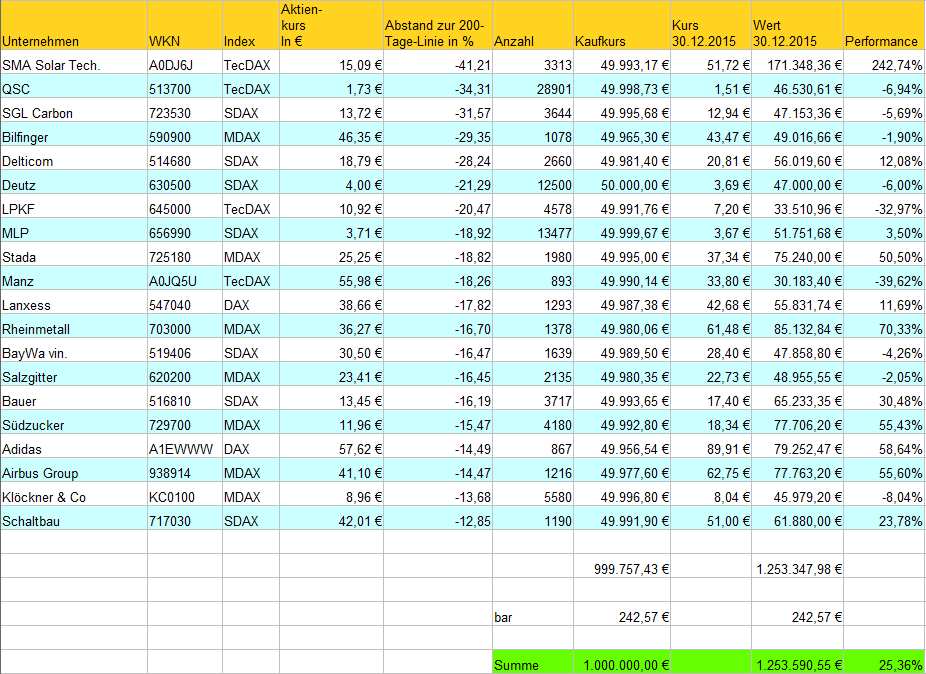

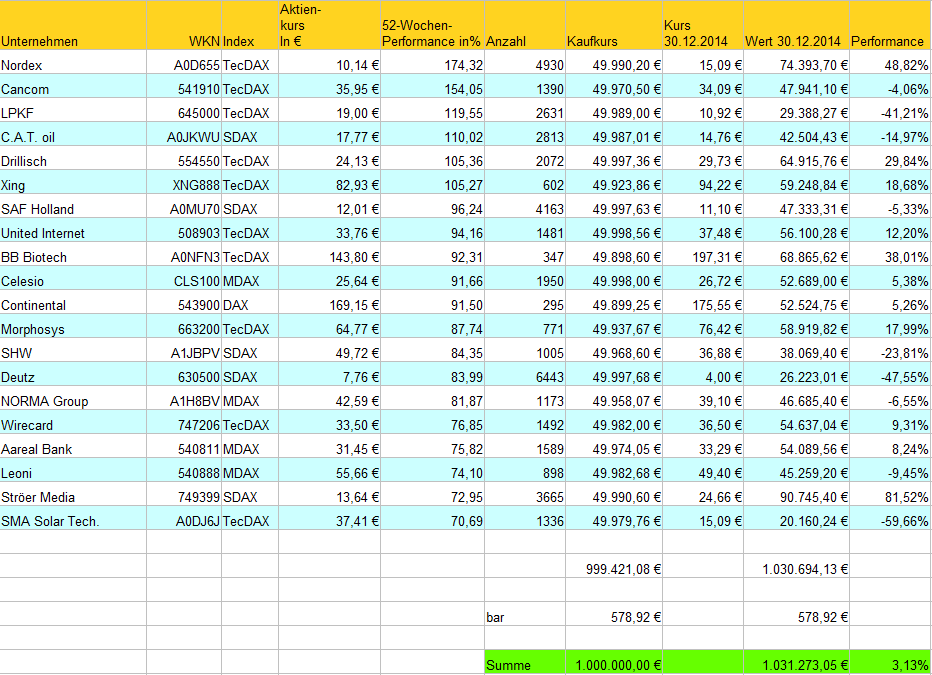

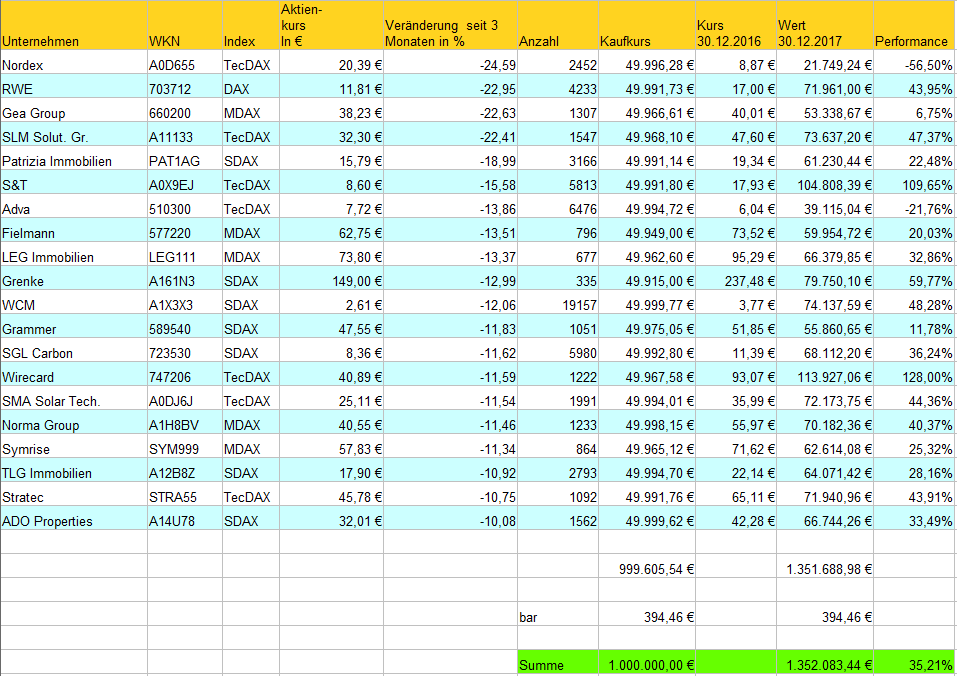

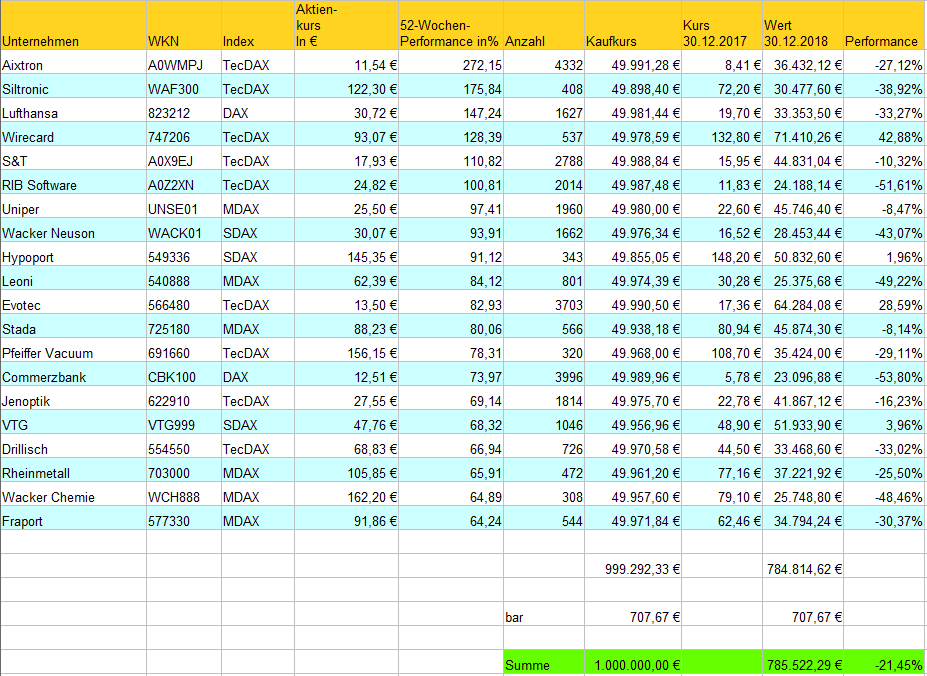

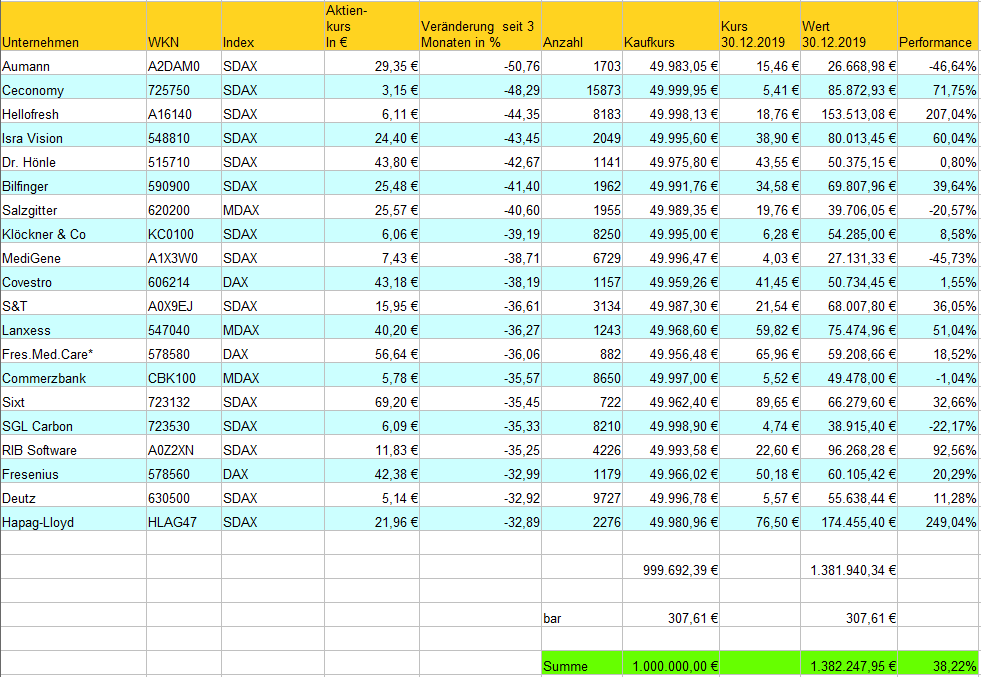

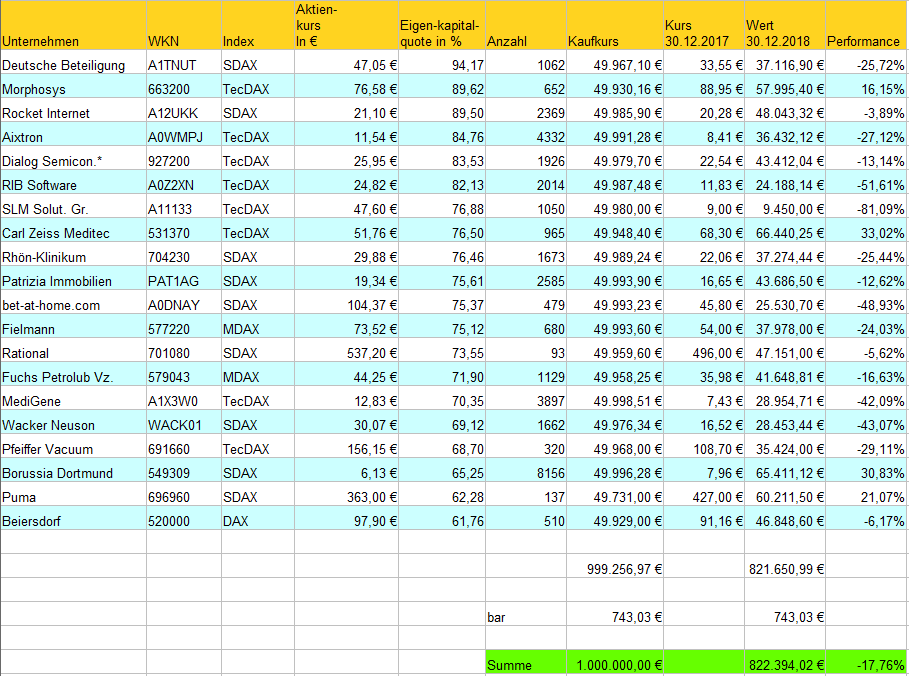

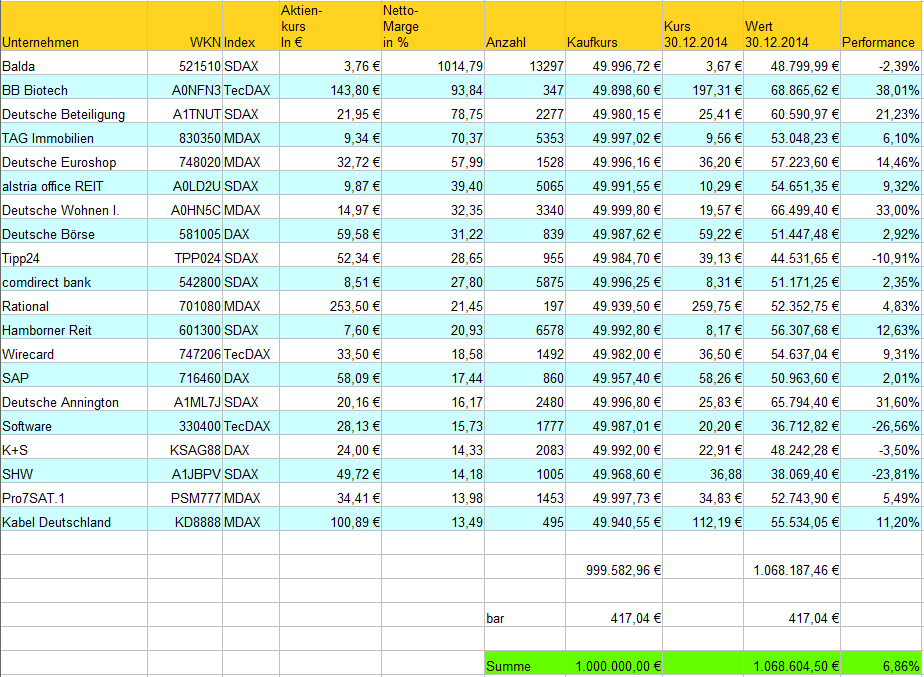

Depot “200-Tage Low” Jahr 2014

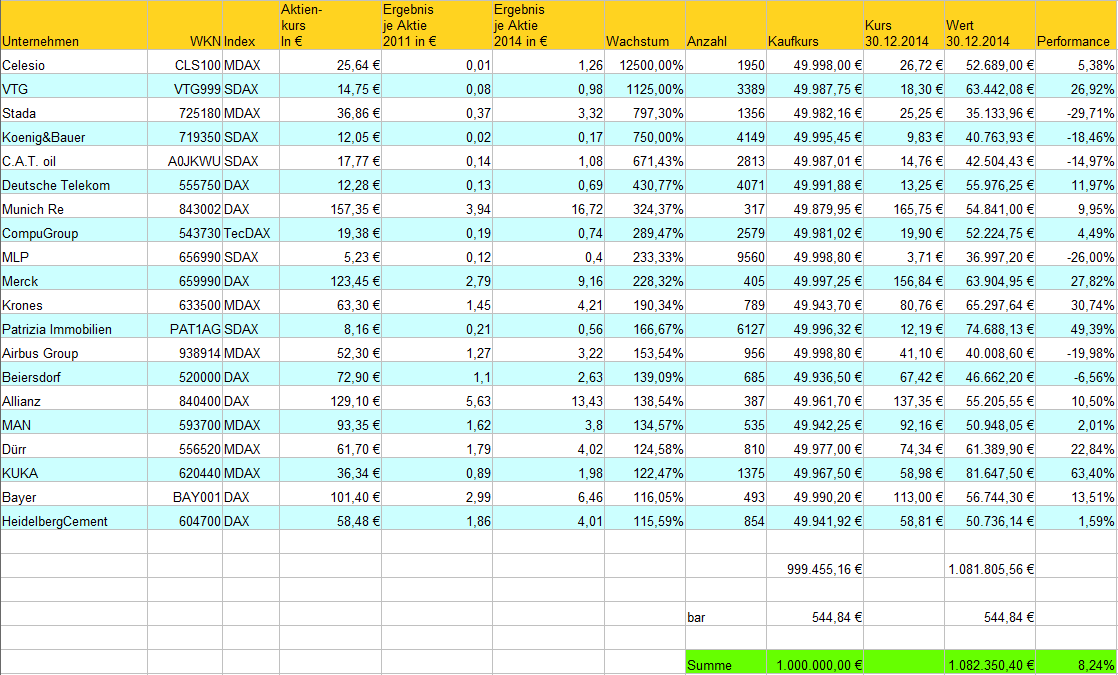

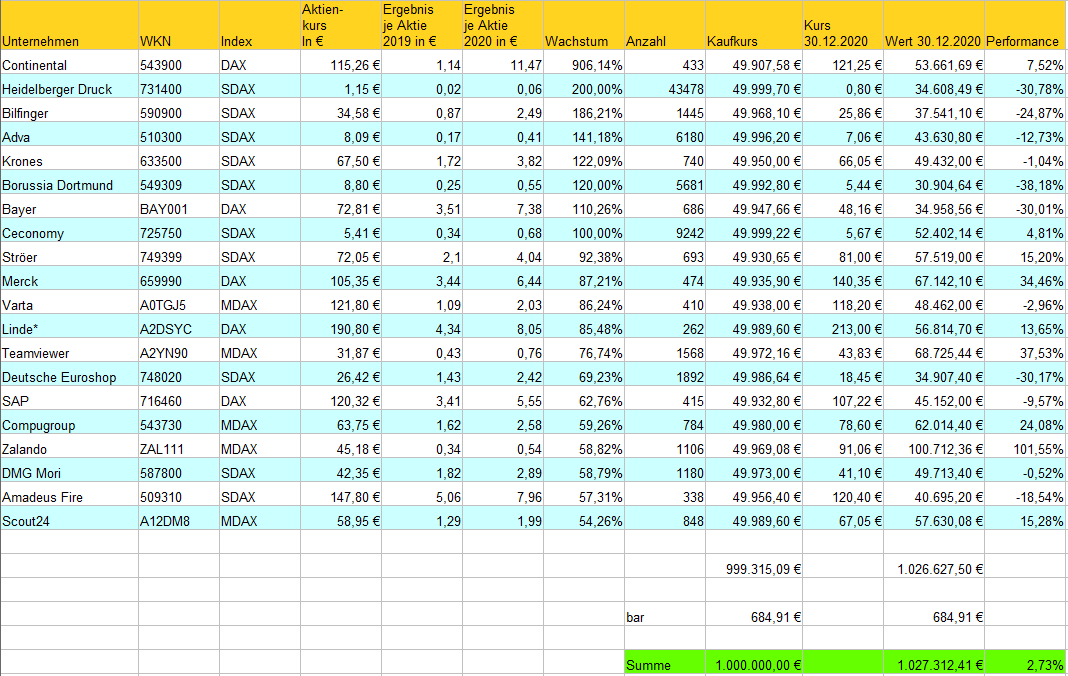

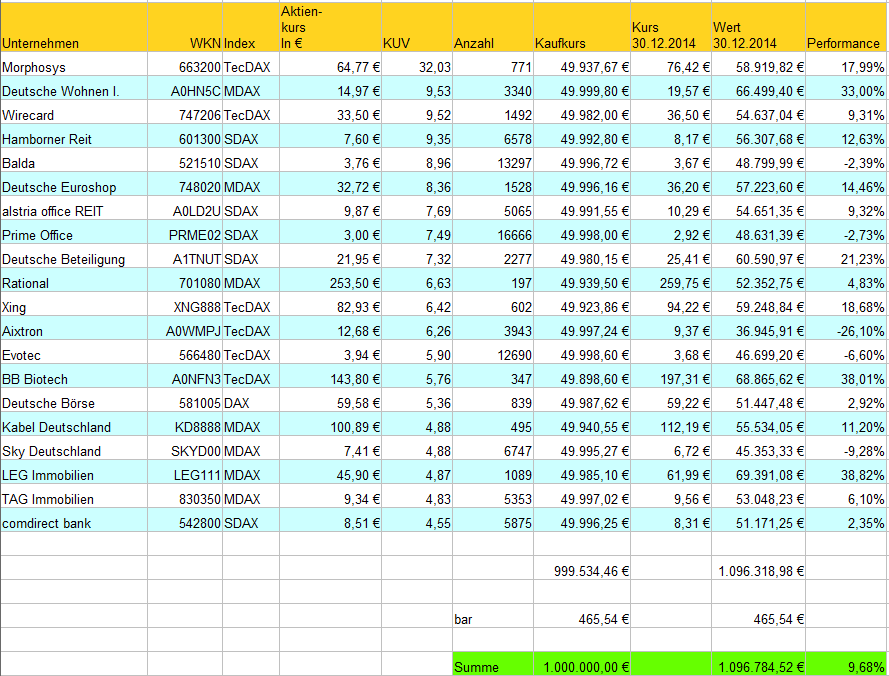

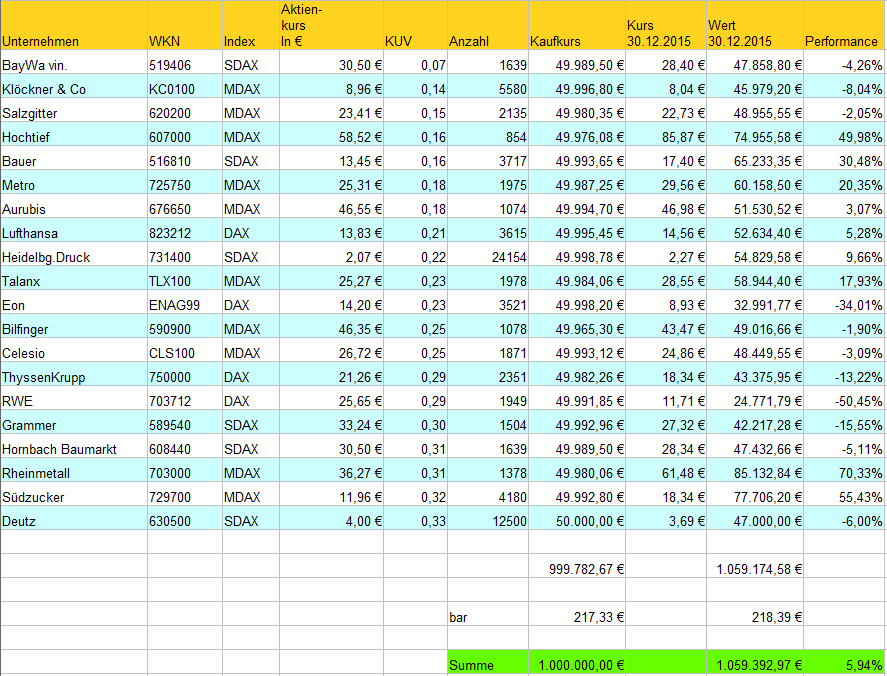

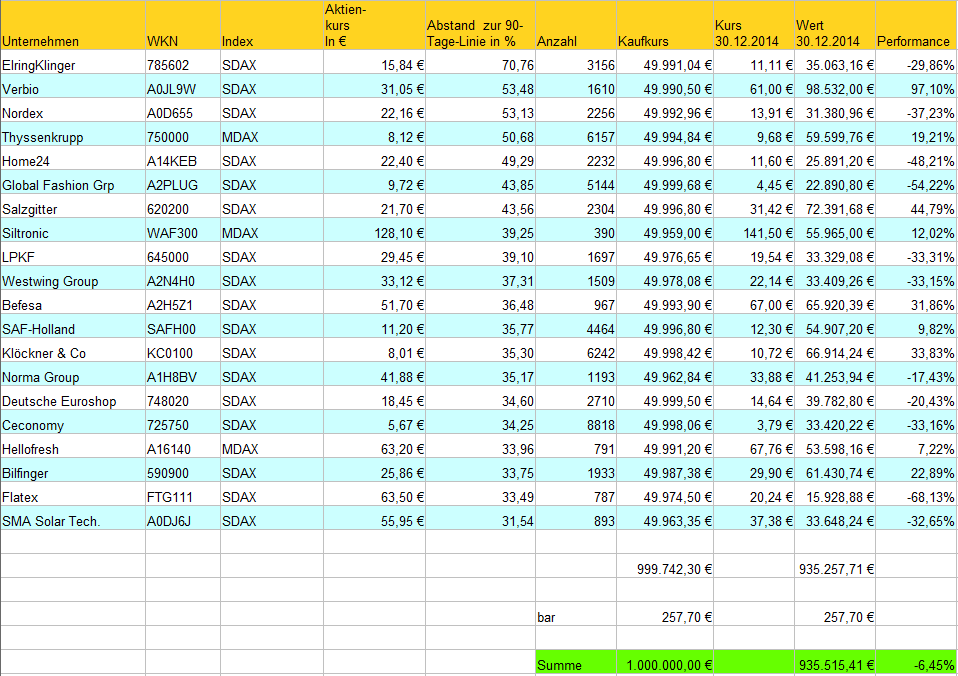

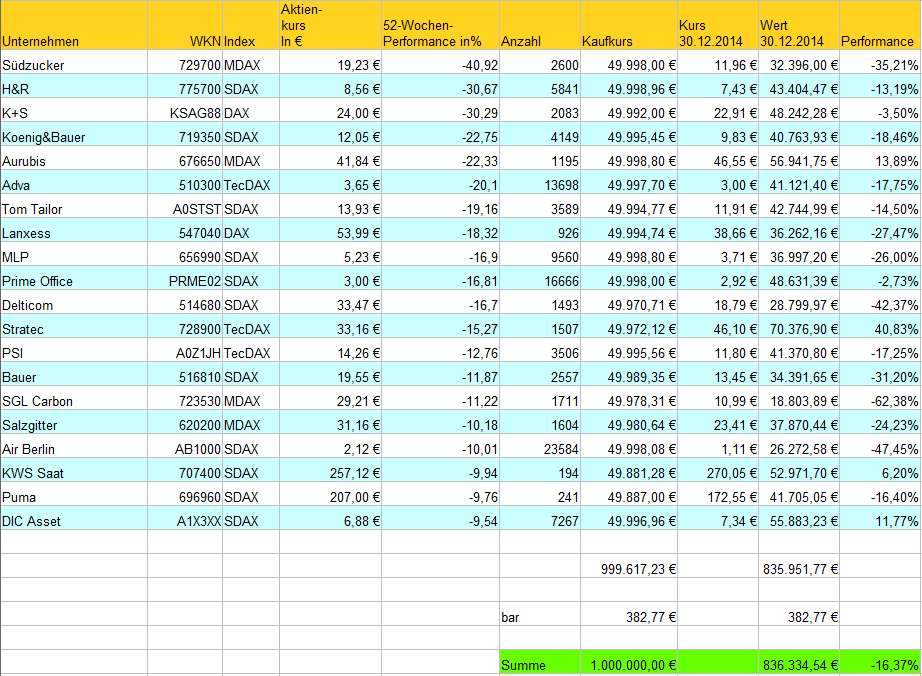

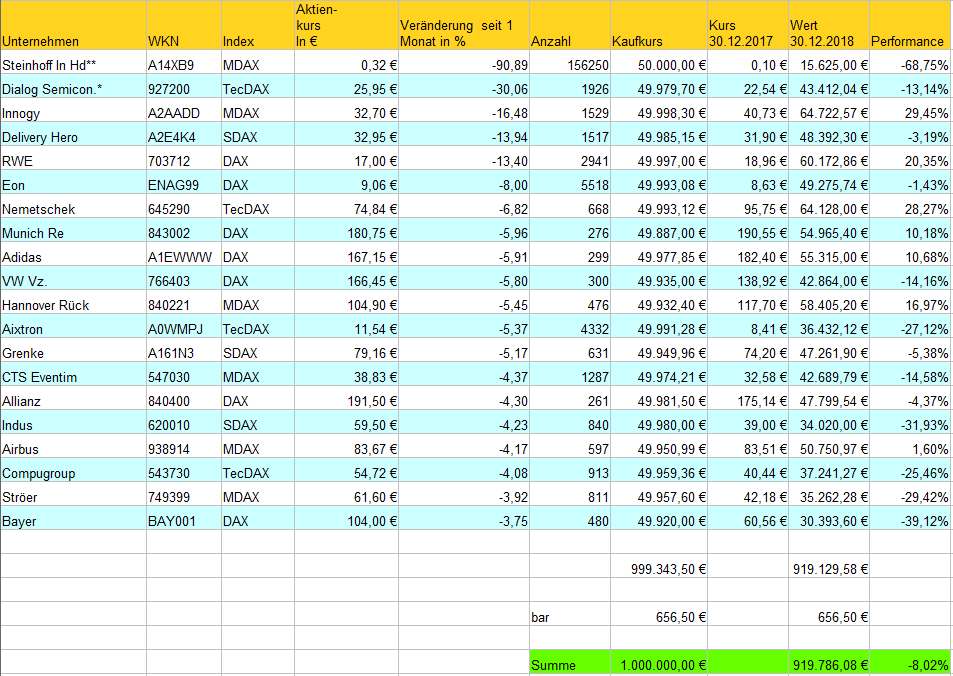

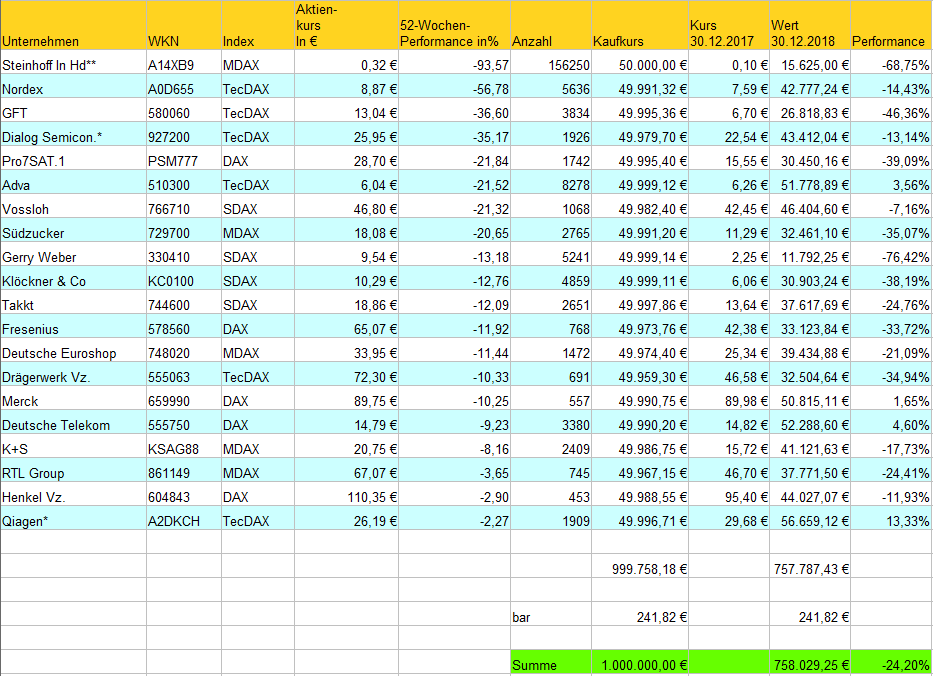

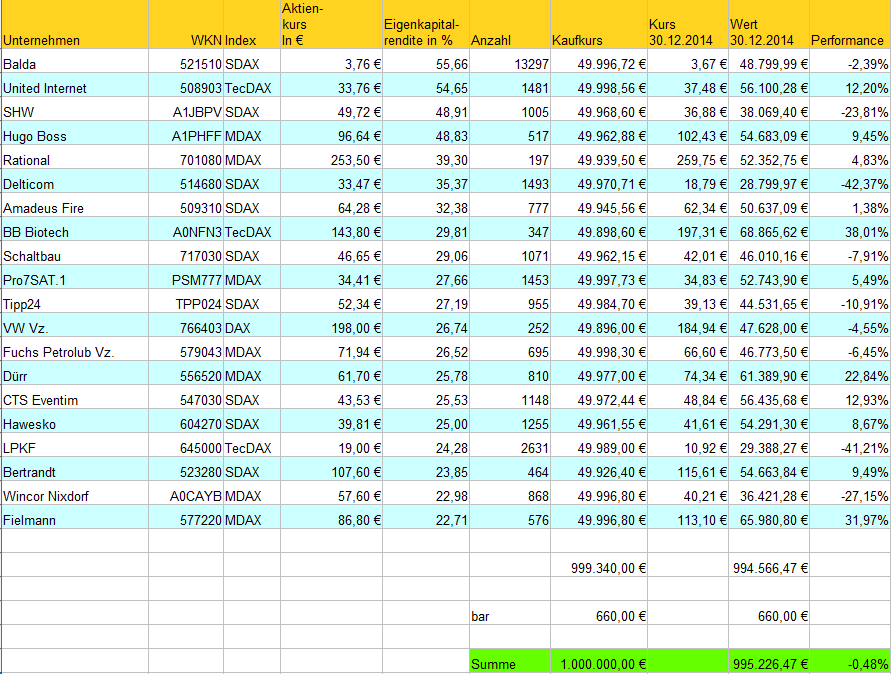

Depot “90-Tage Low” Jahr 2014

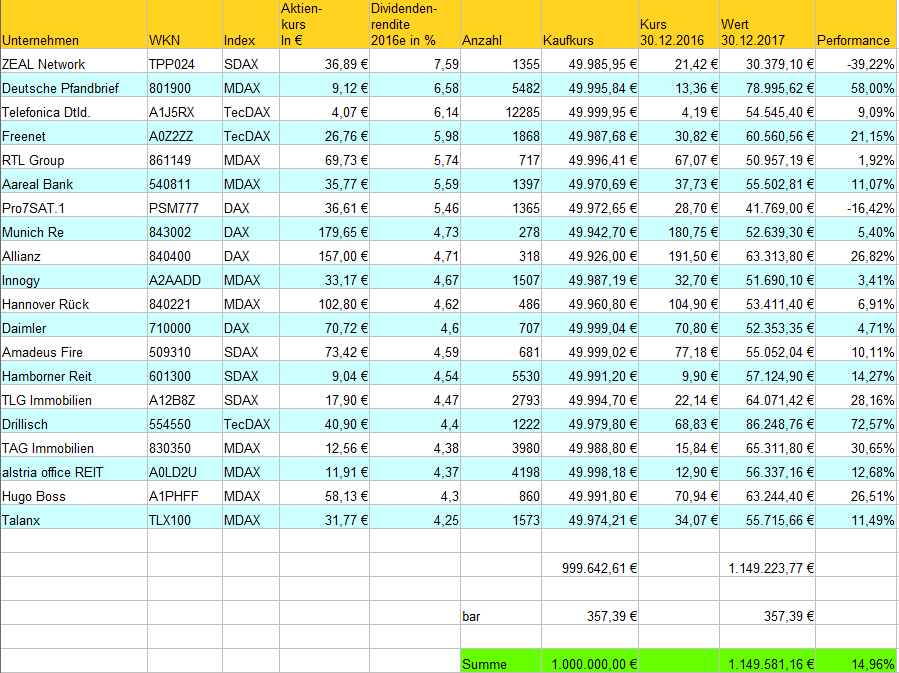

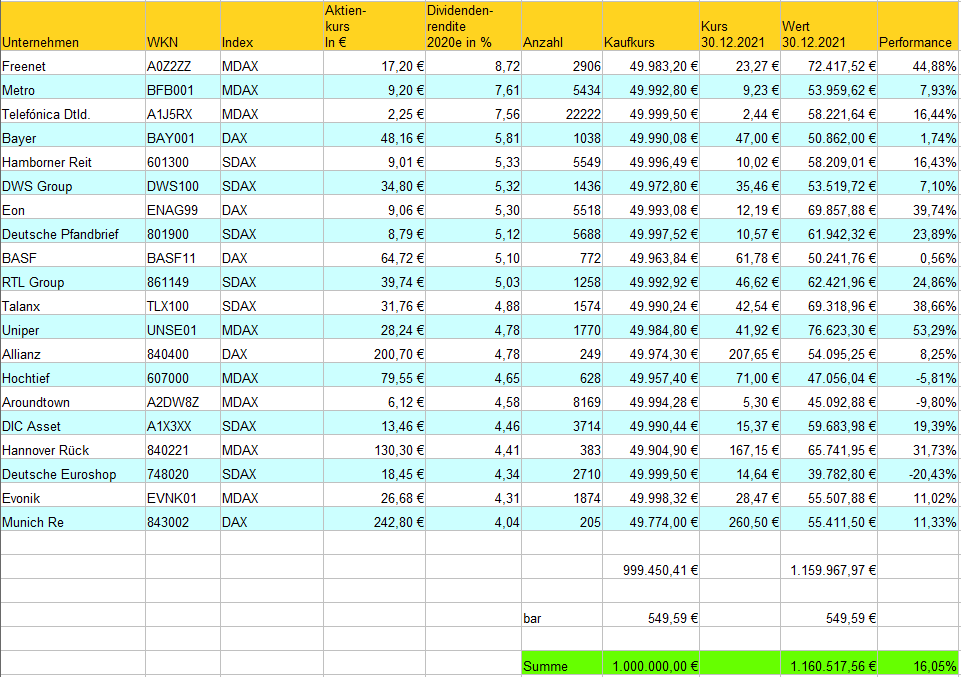

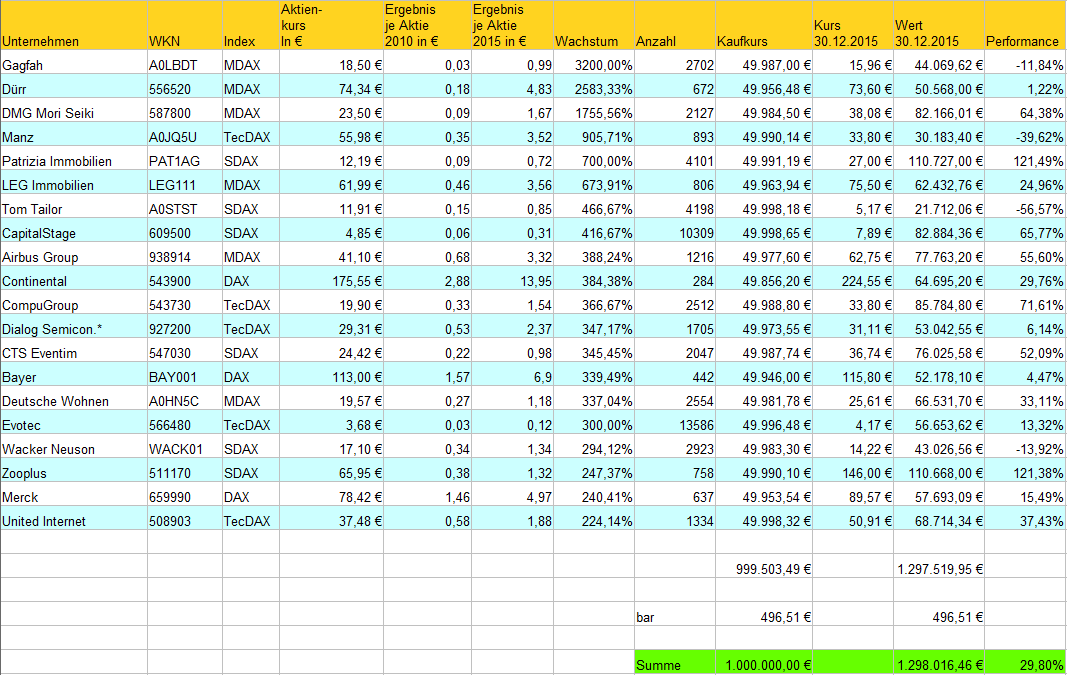

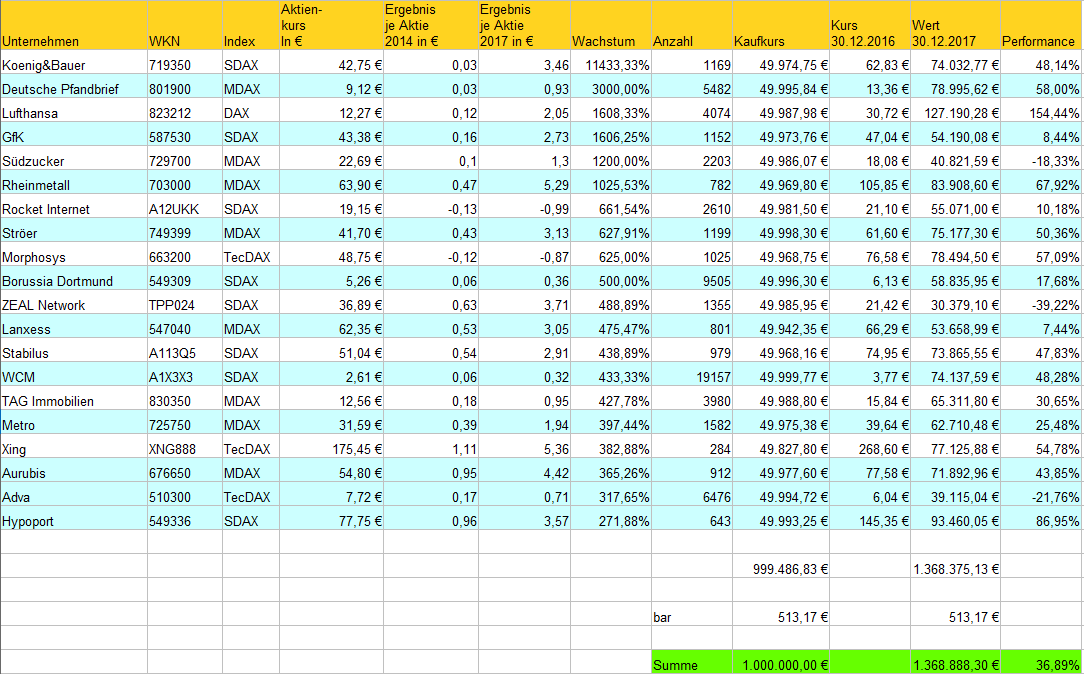

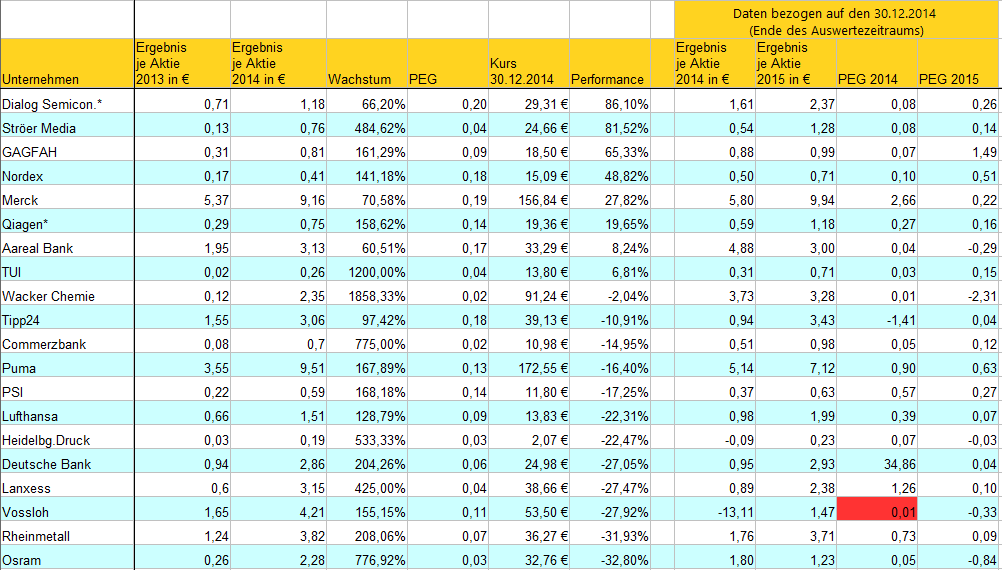

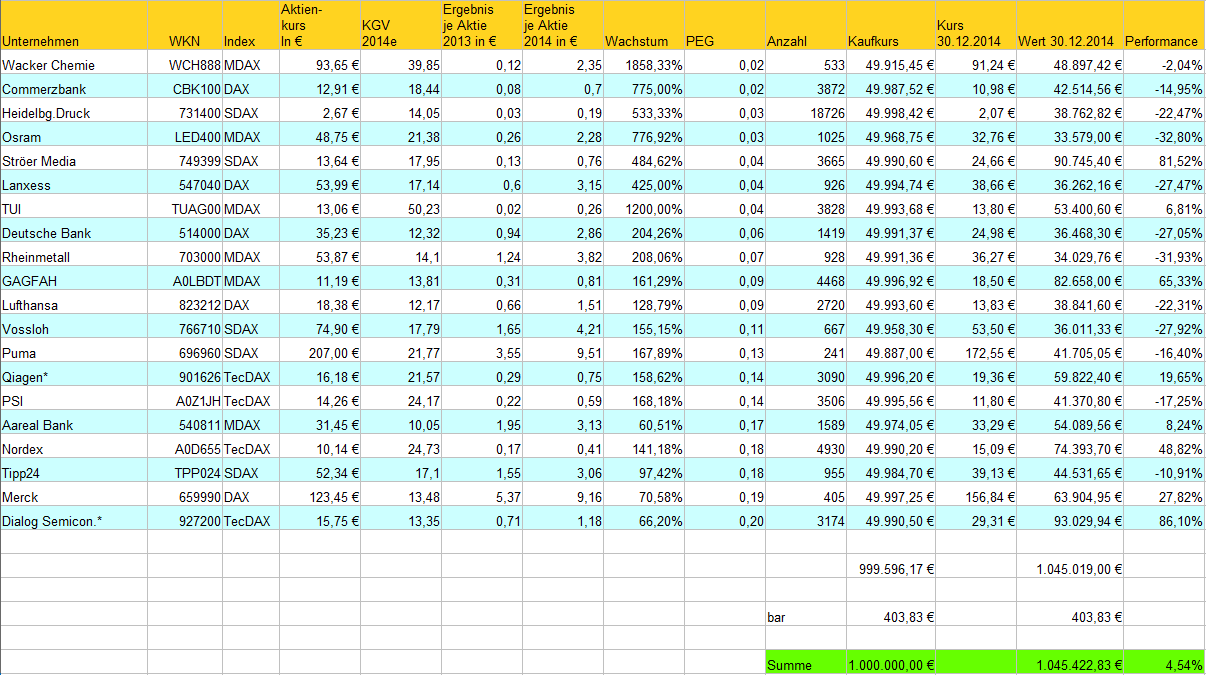

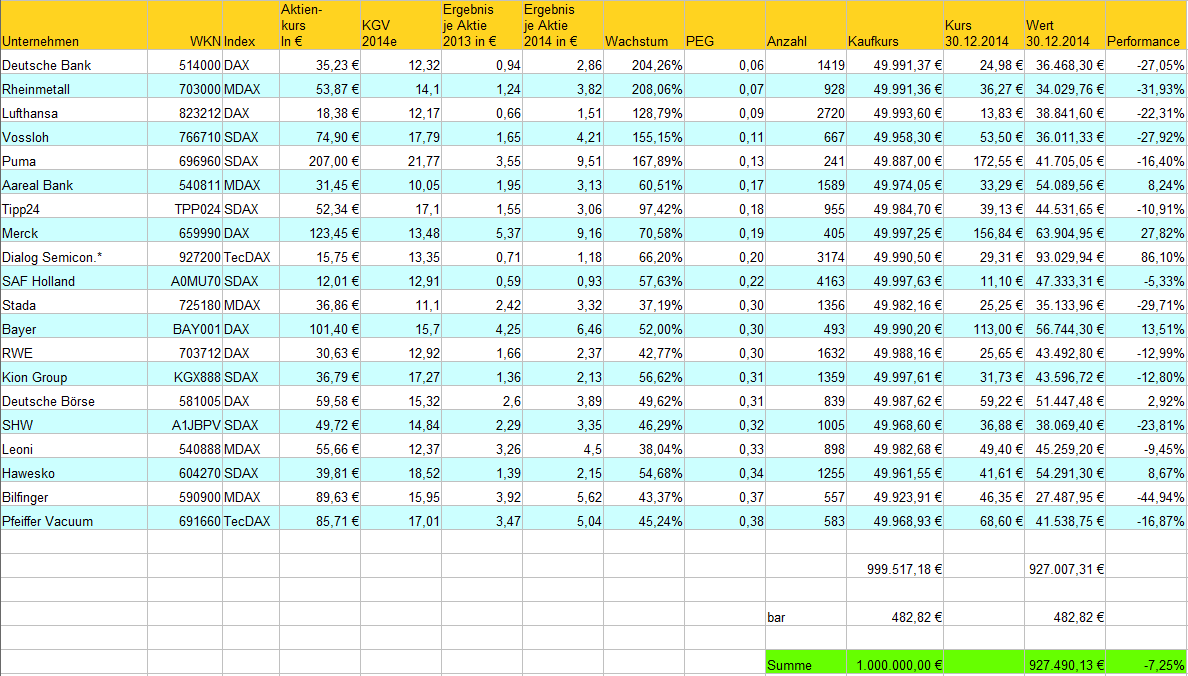

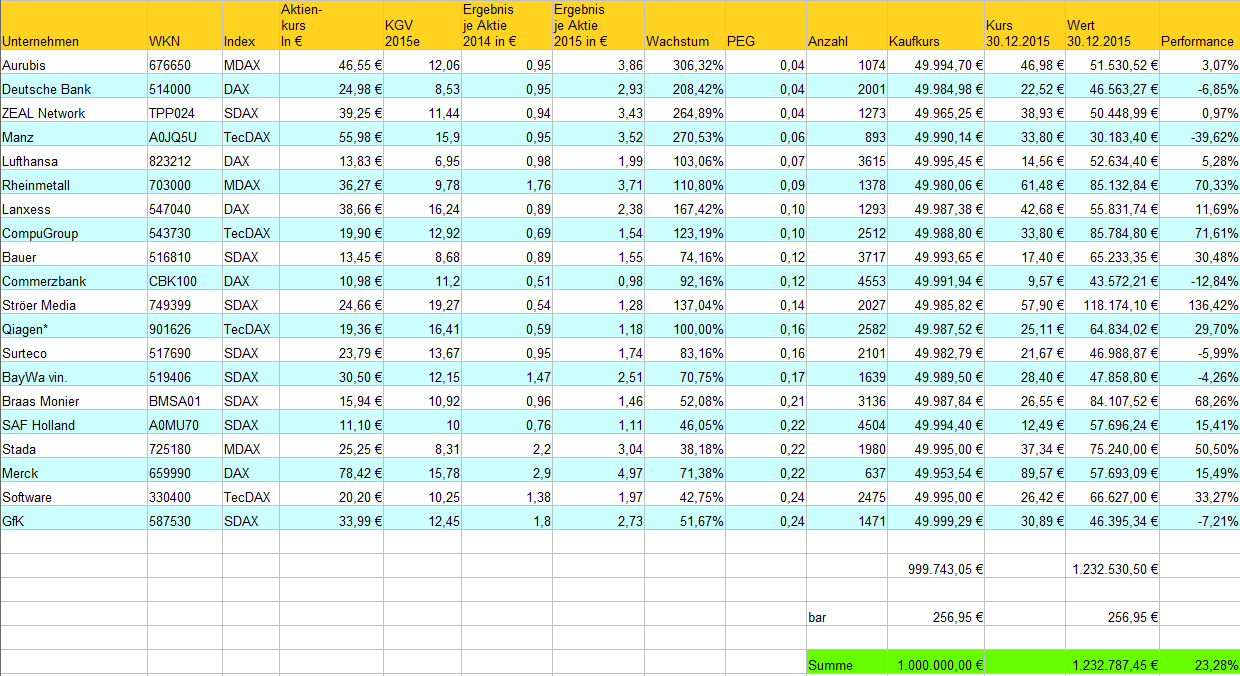

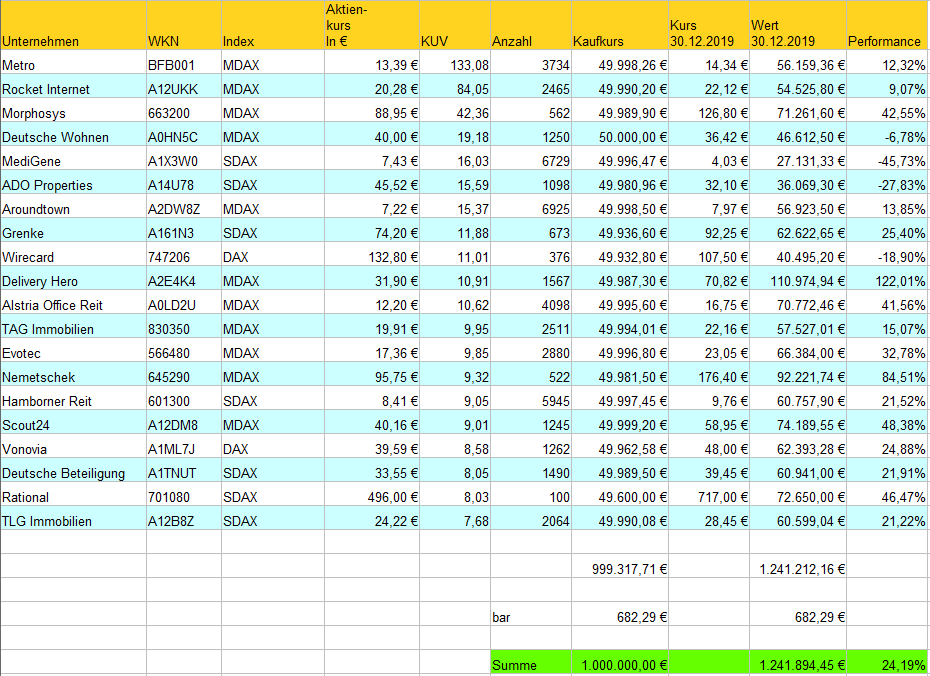

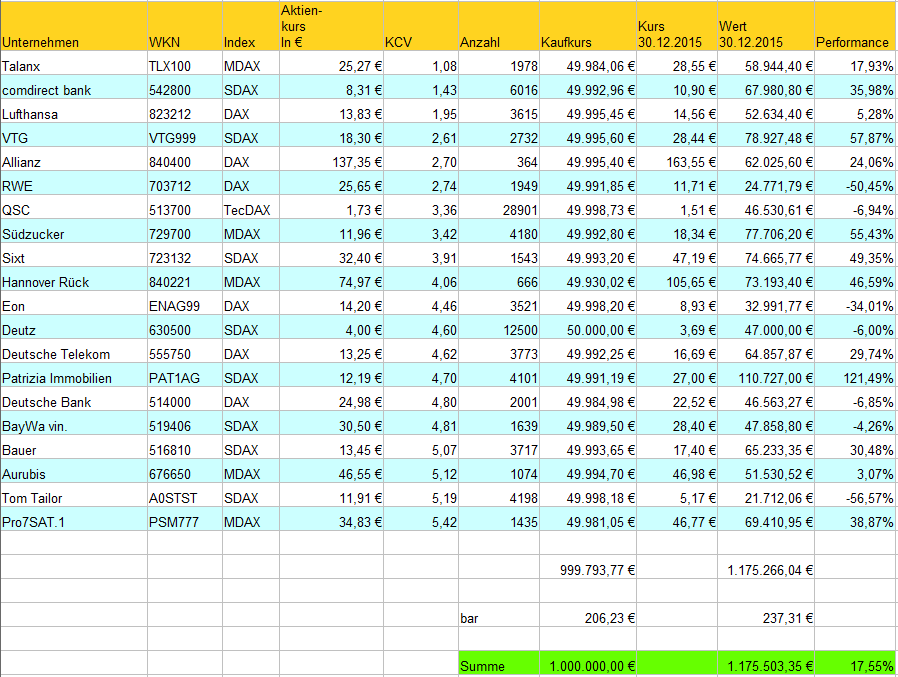

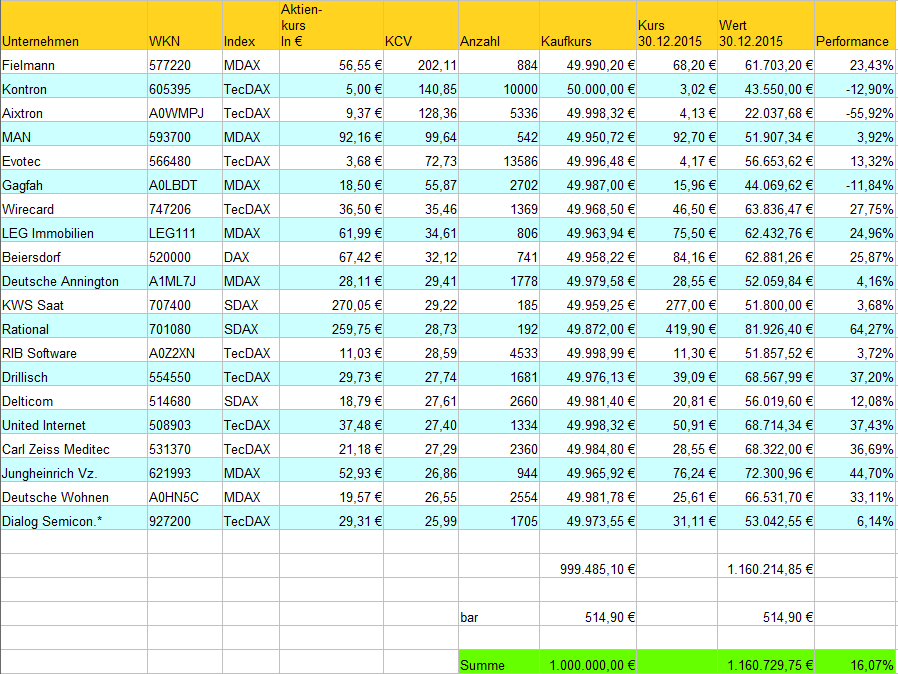

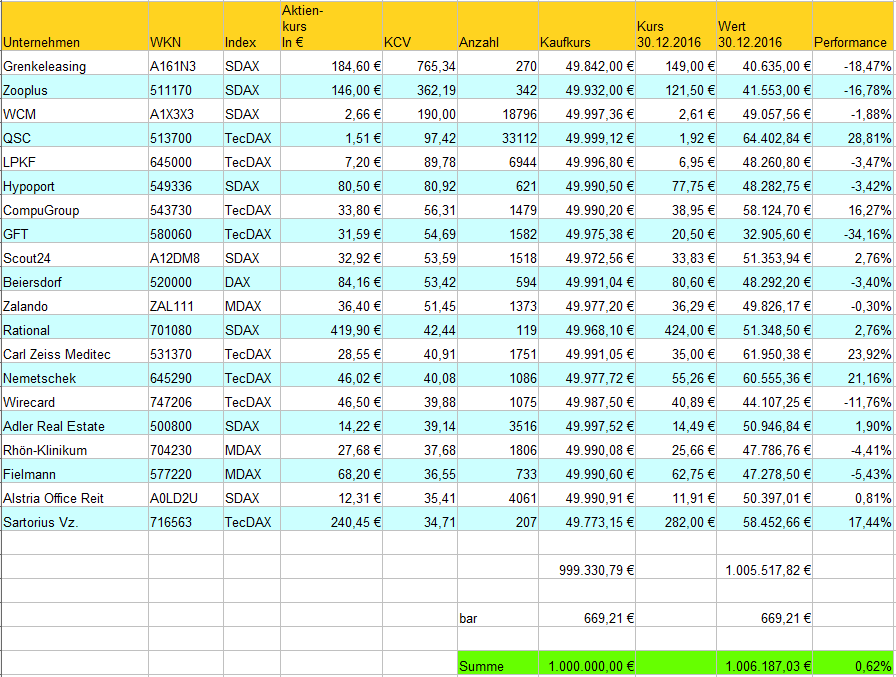

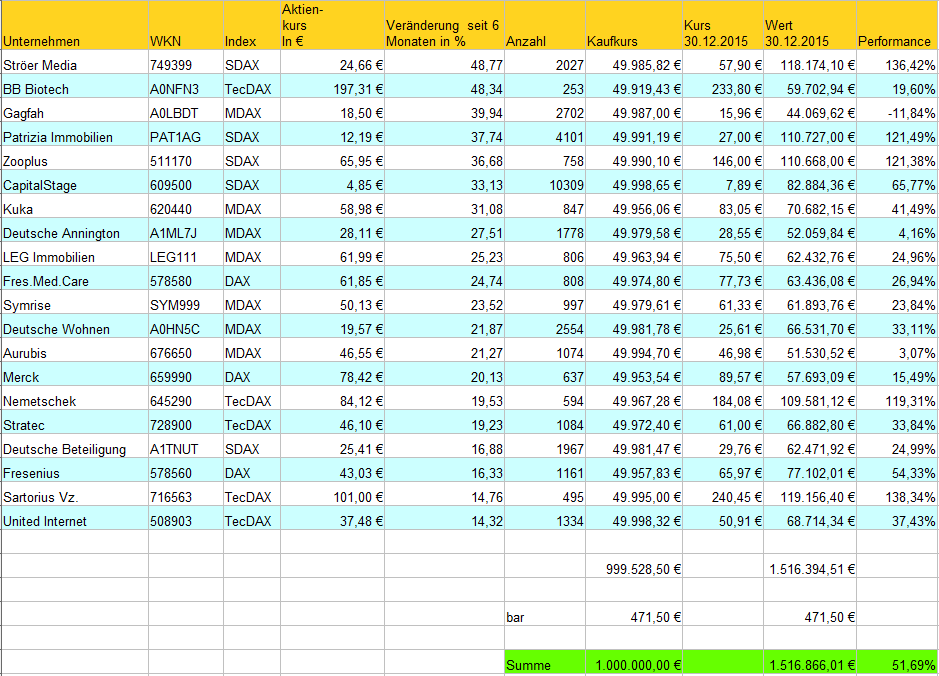

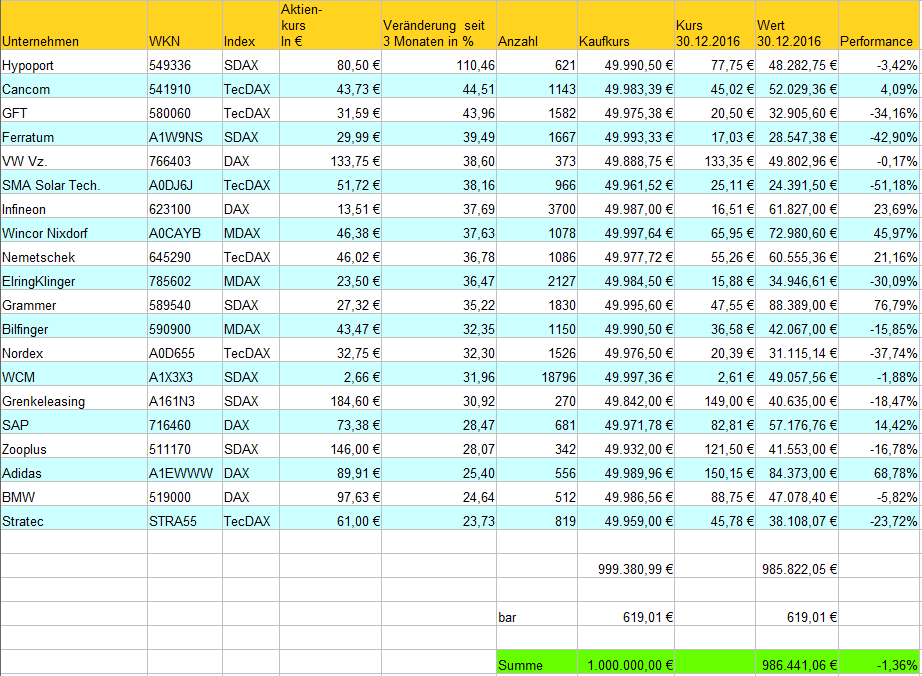

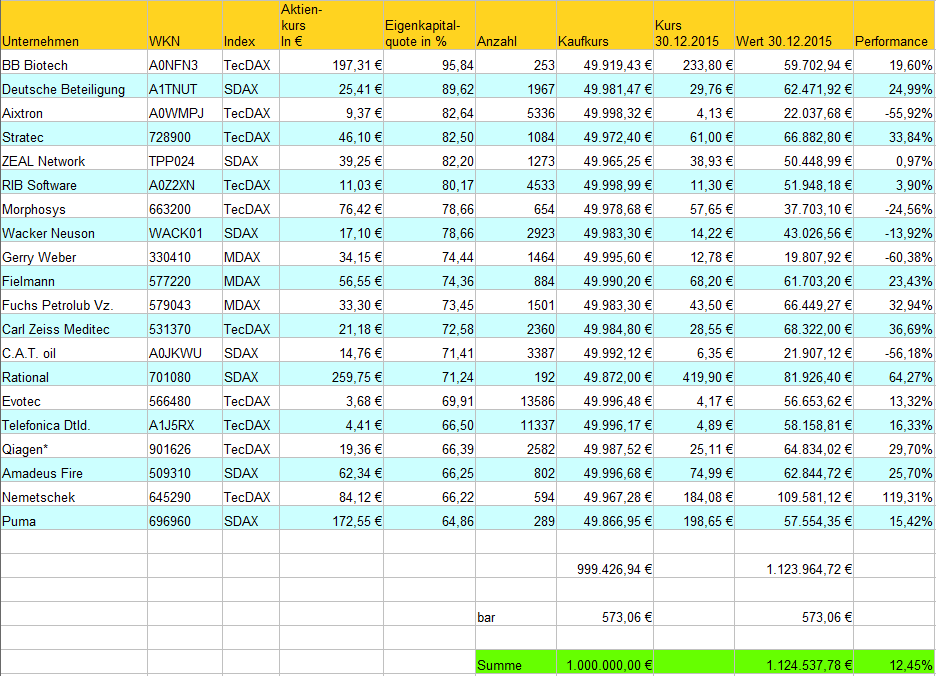

Depot “200-Tage High” Jahr 2015

Depot “90-Tage High” Jahr 2015

Depot “200-Tage Low” Jahr 2015

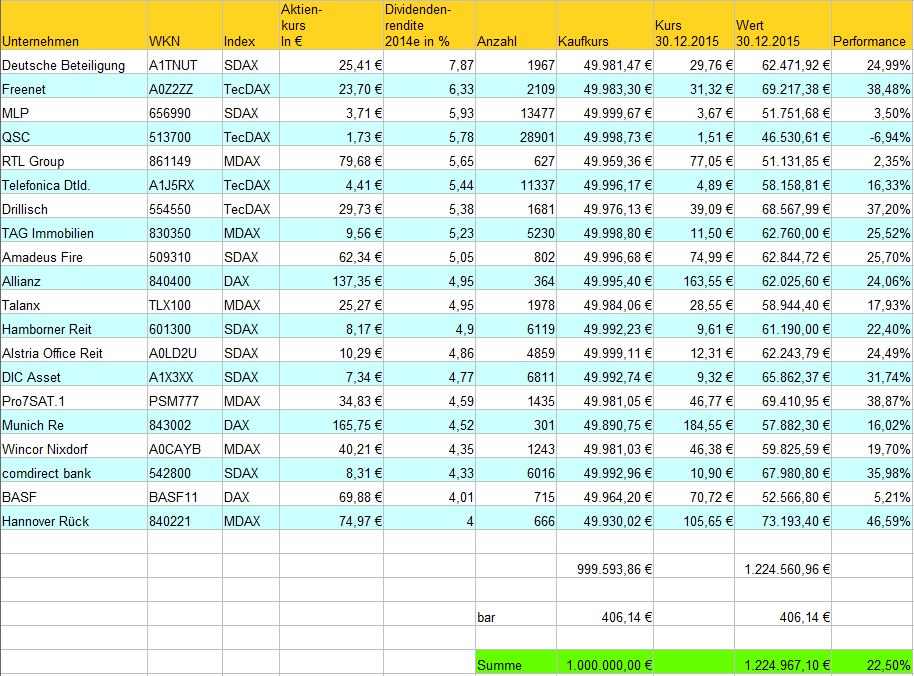

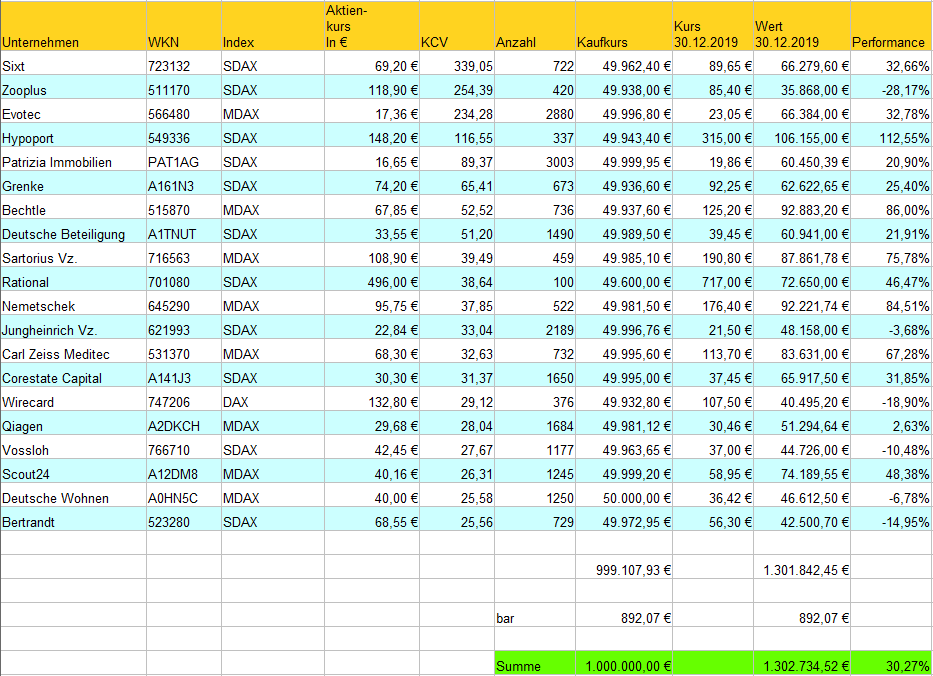

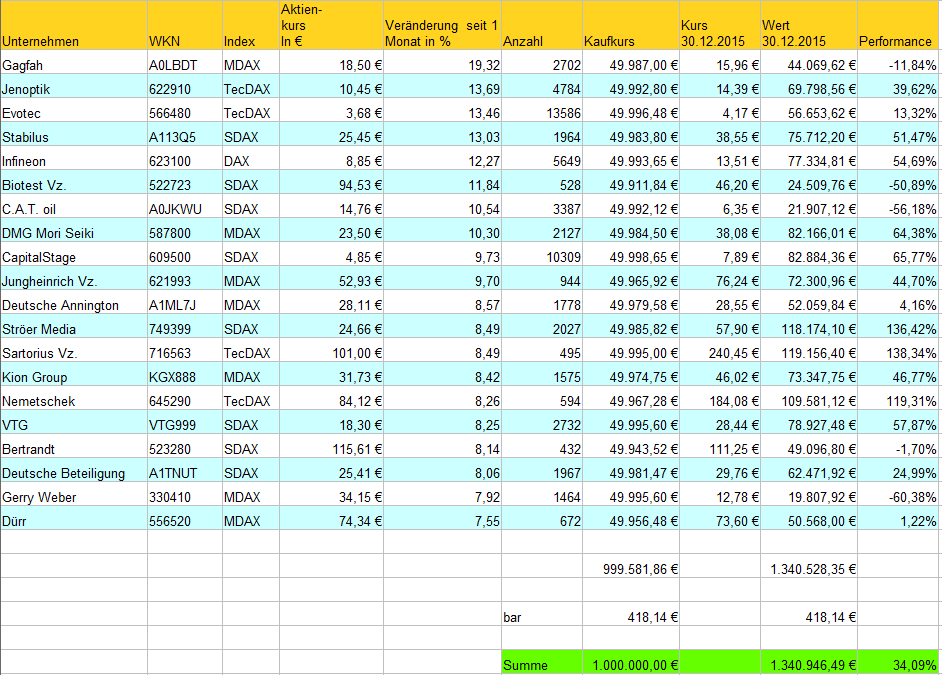

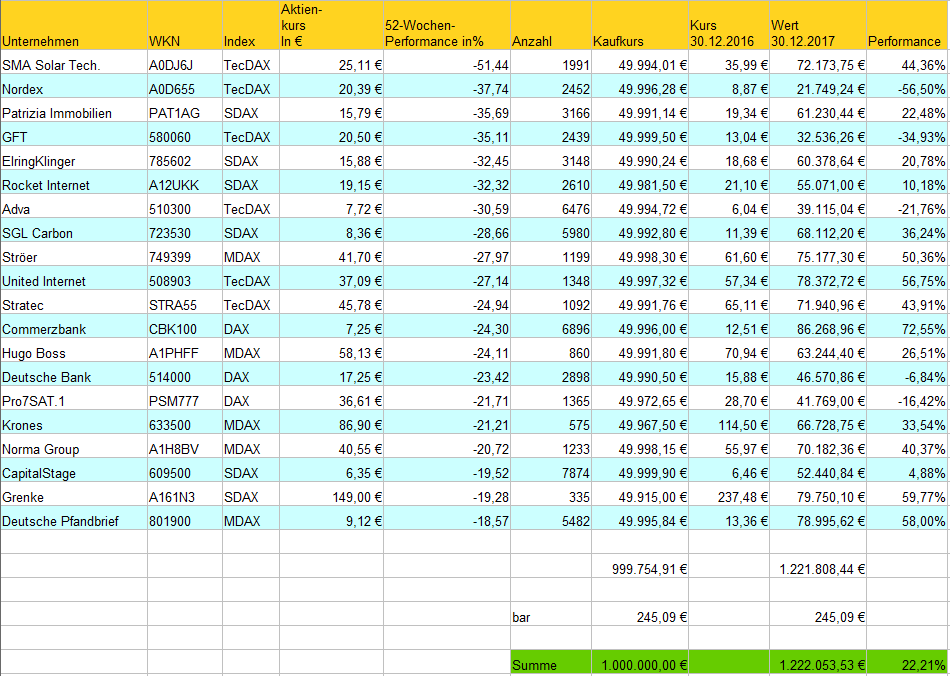

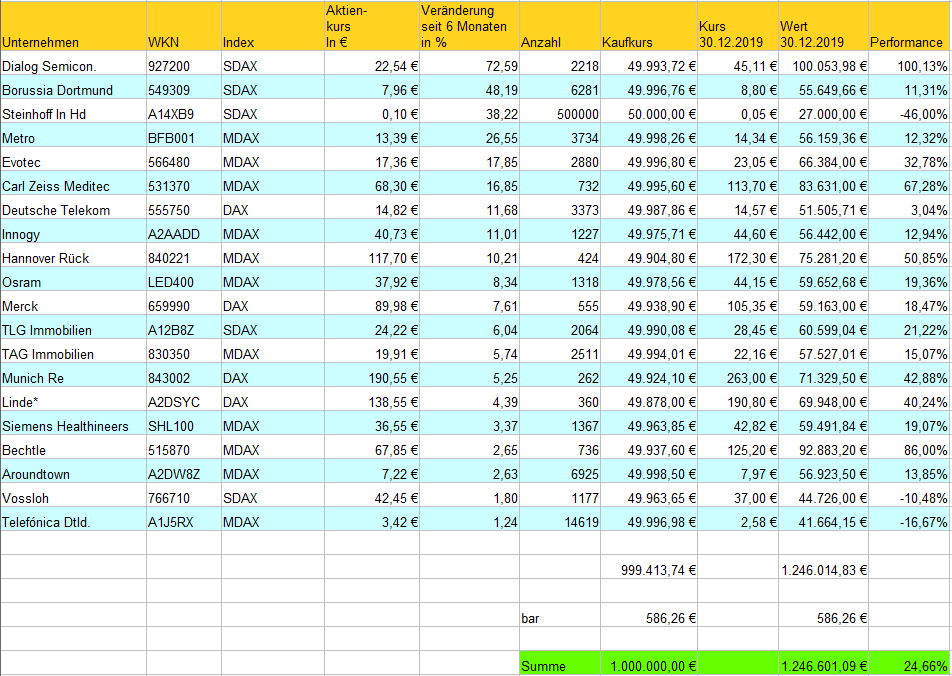

Depot “90-Tage Low” Jahr 2015

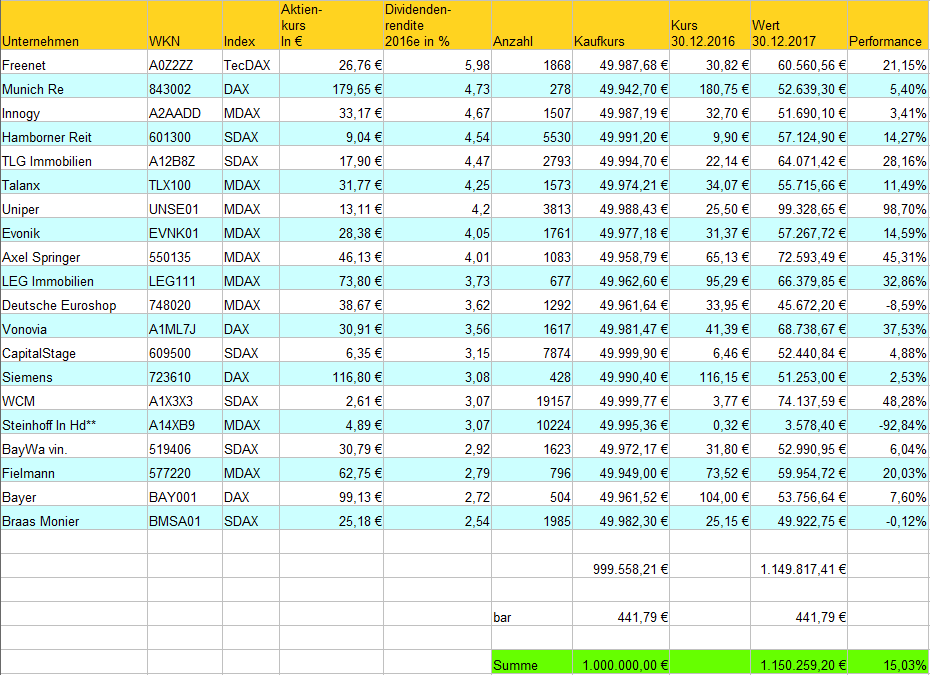

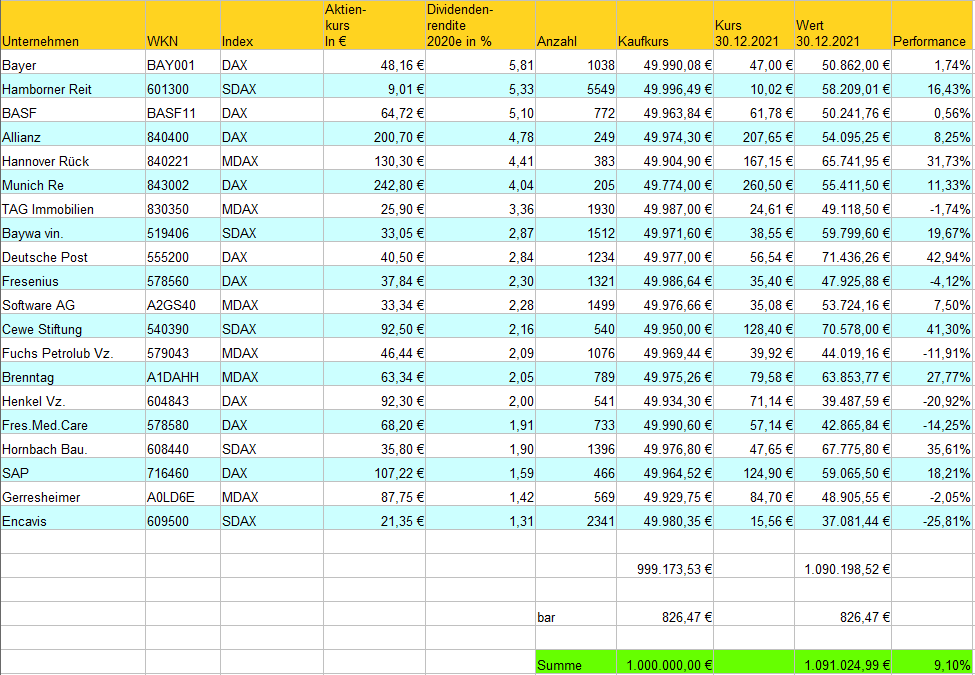

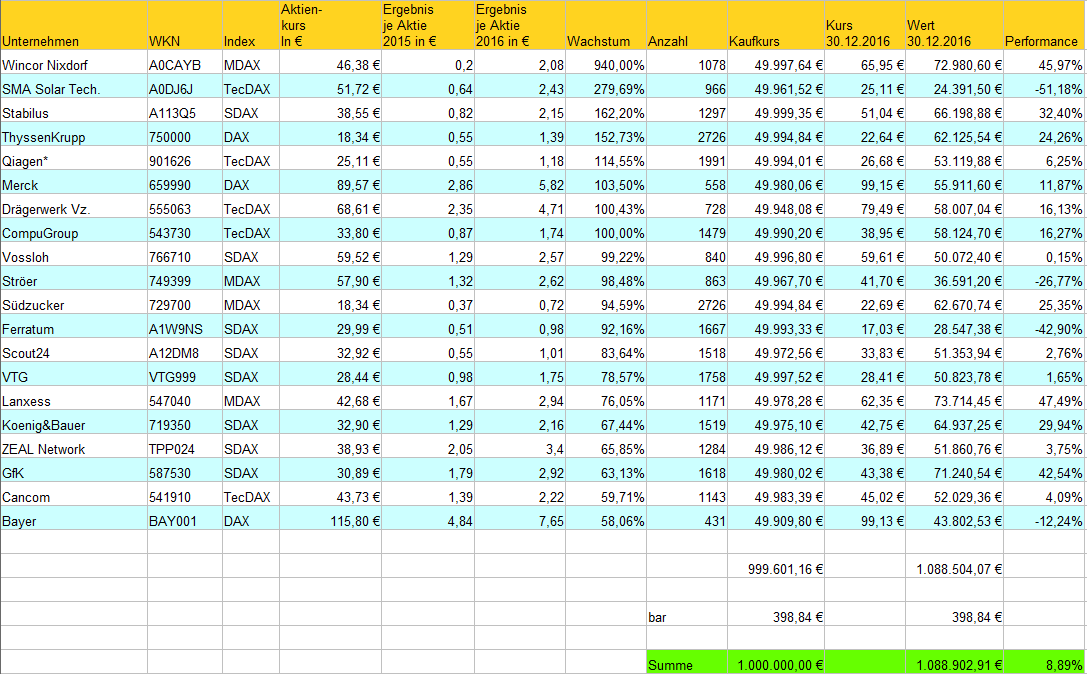

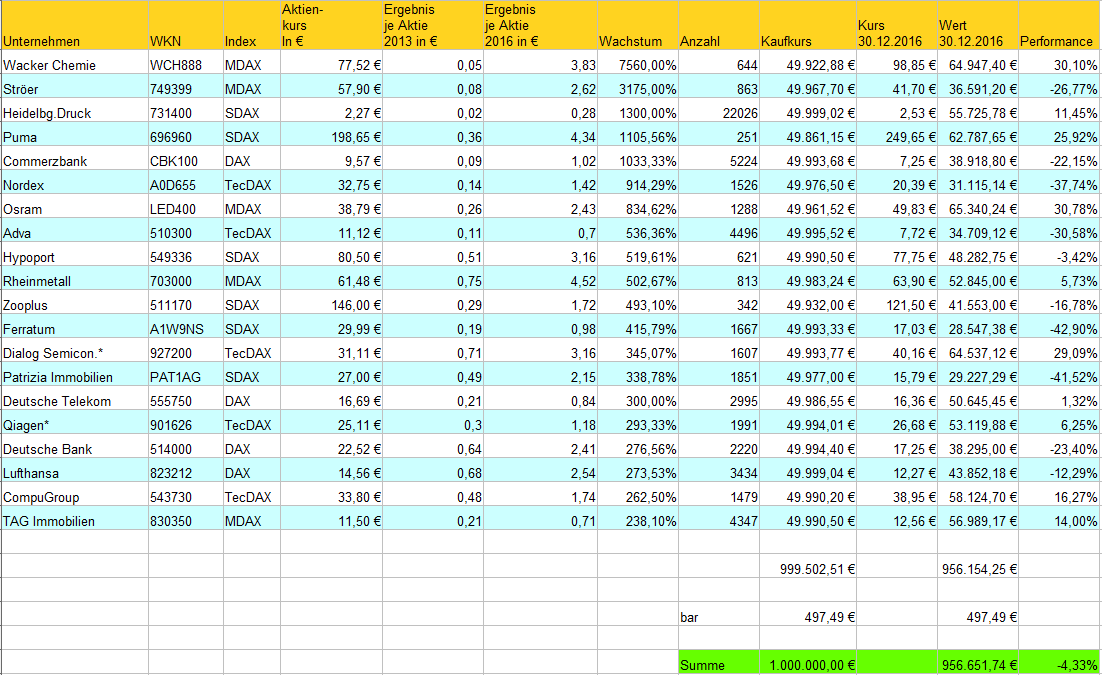

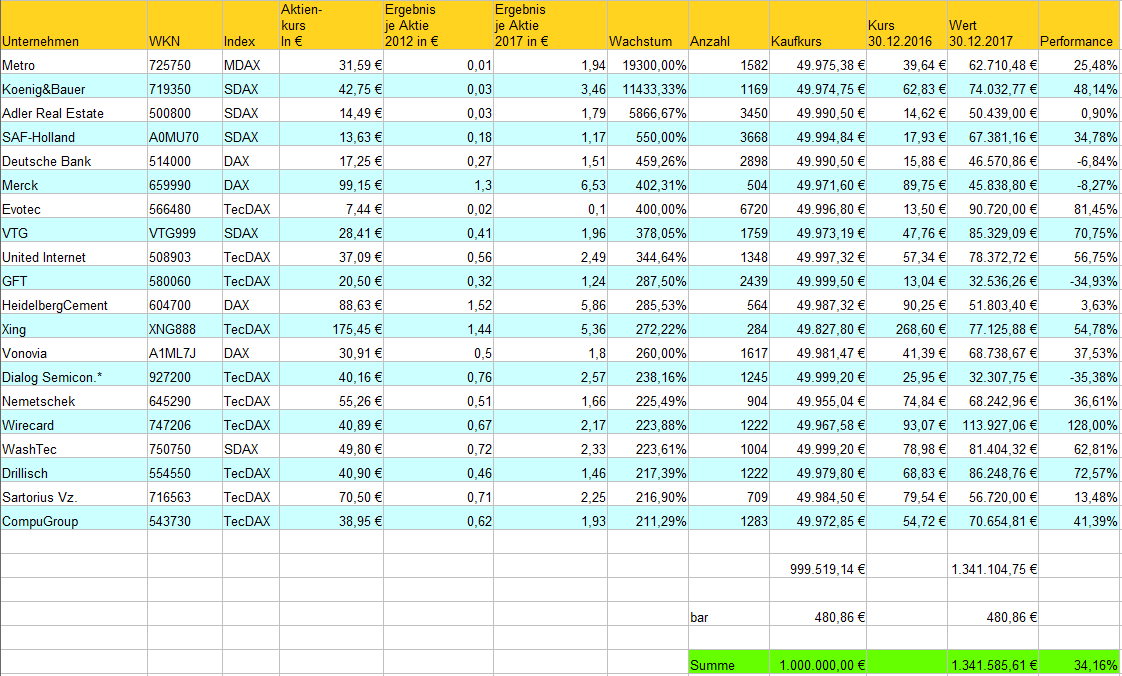

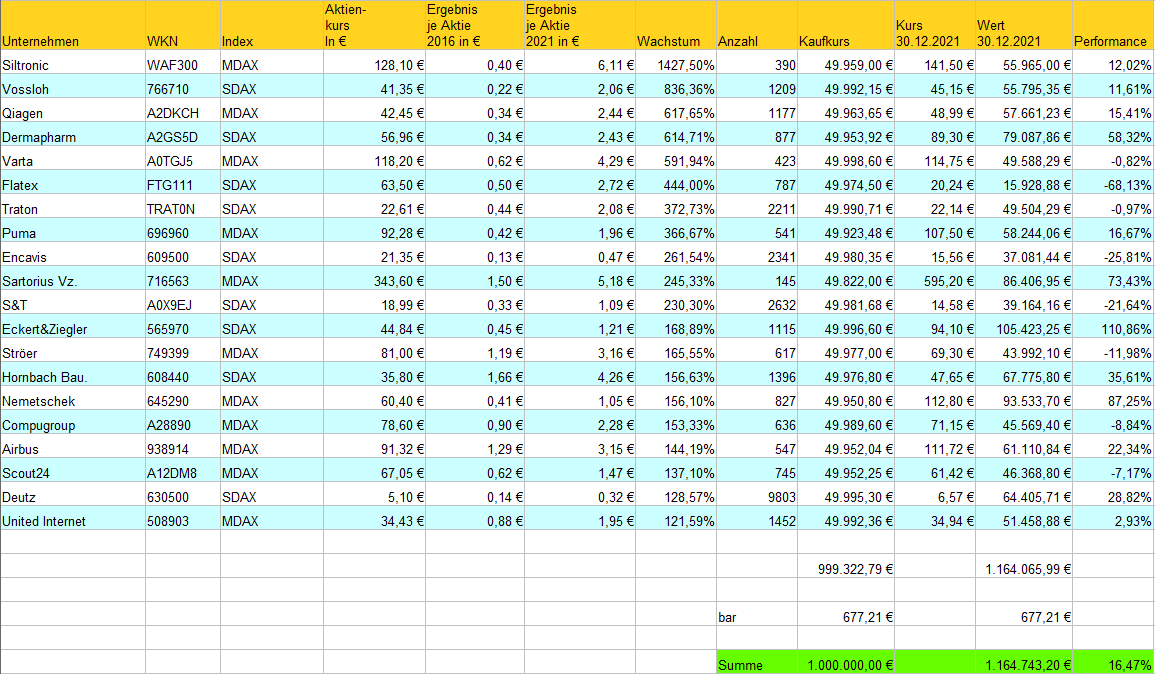

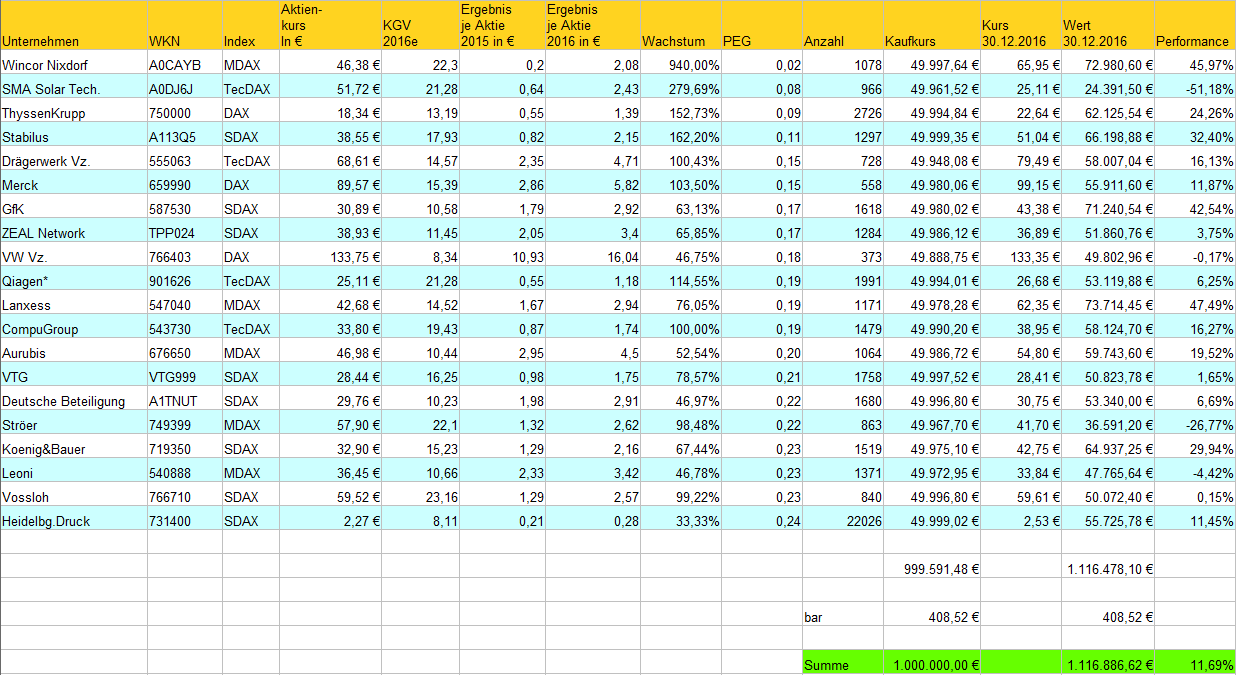

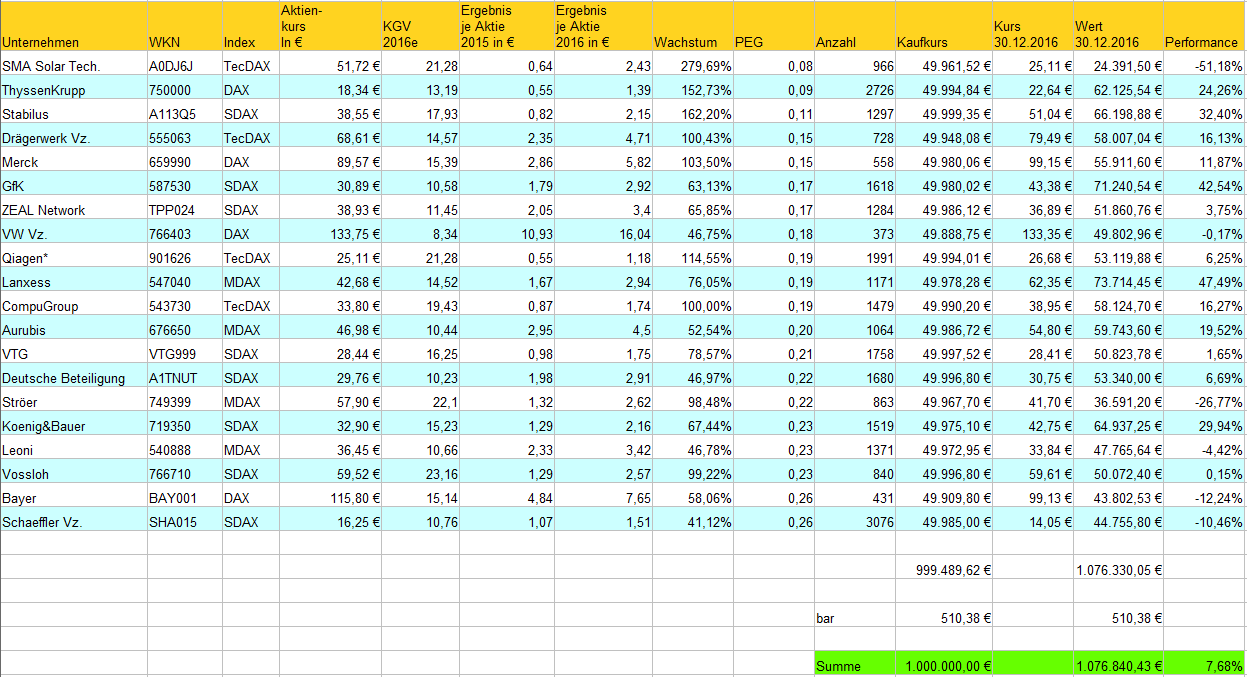

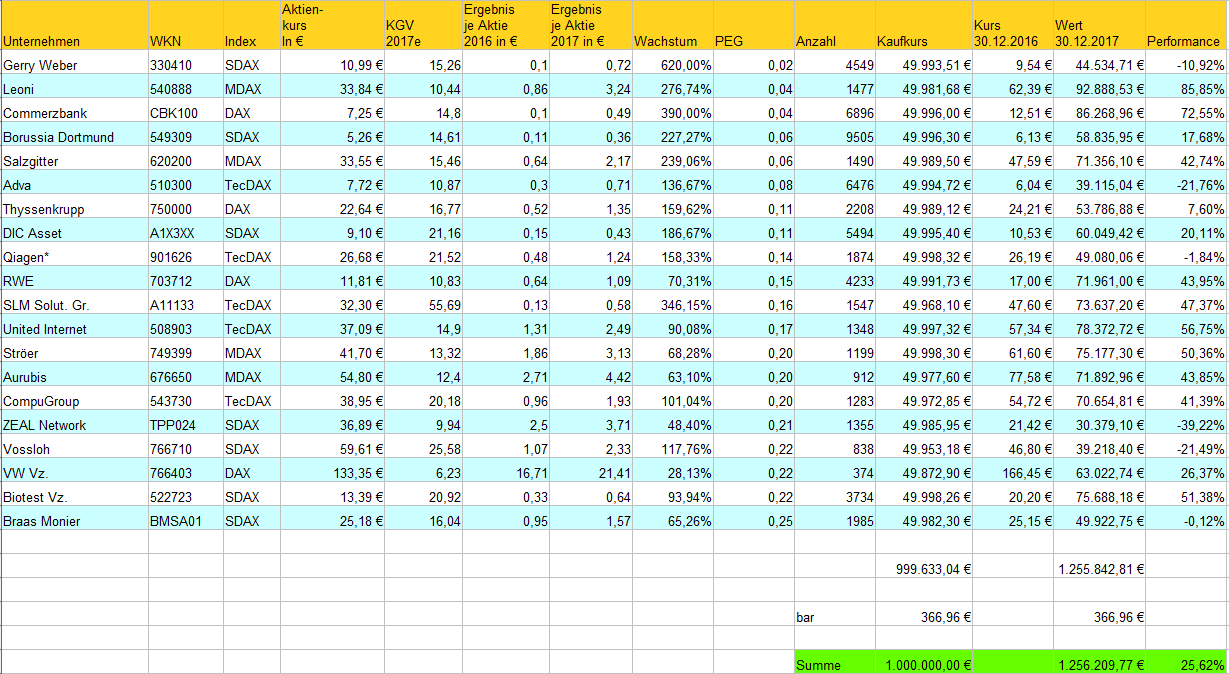

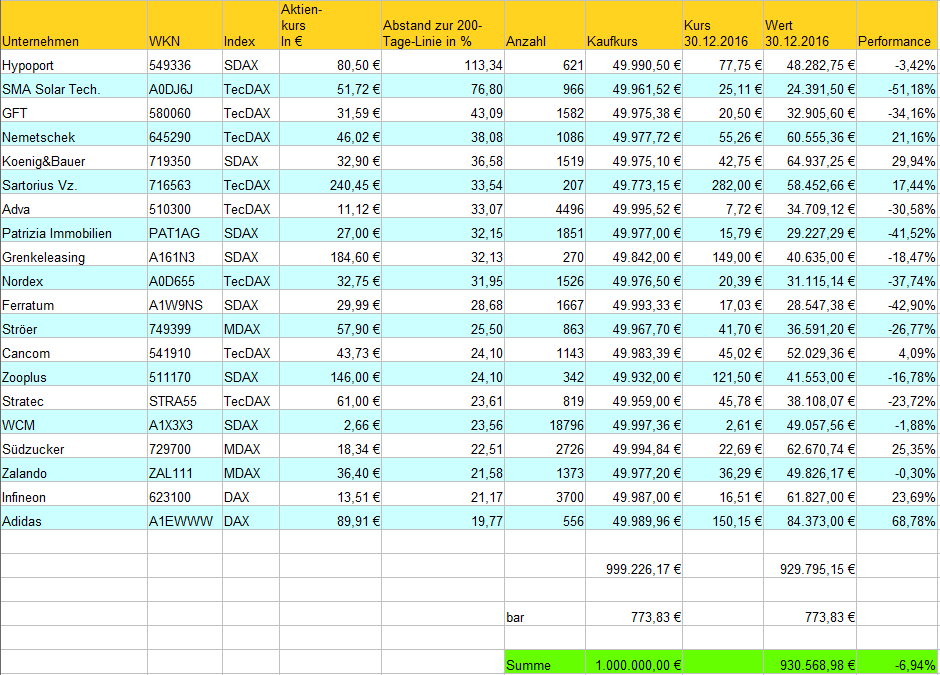

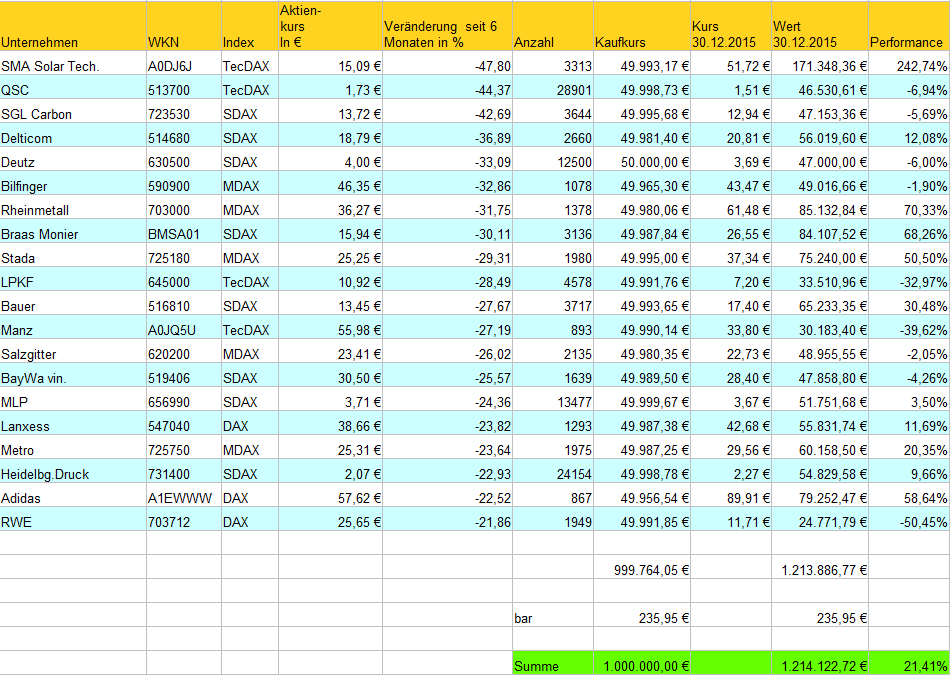

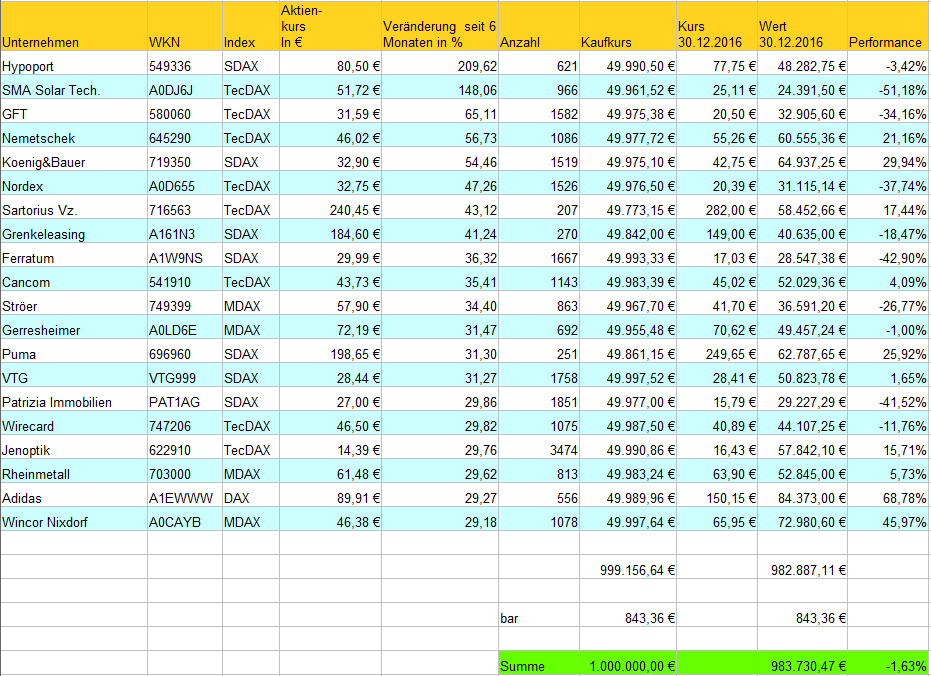

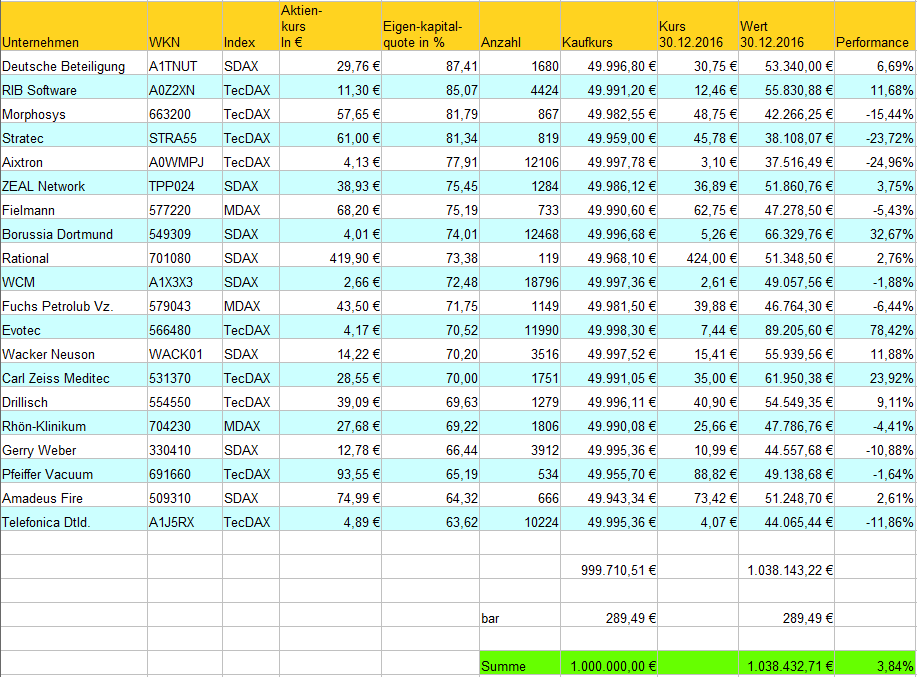

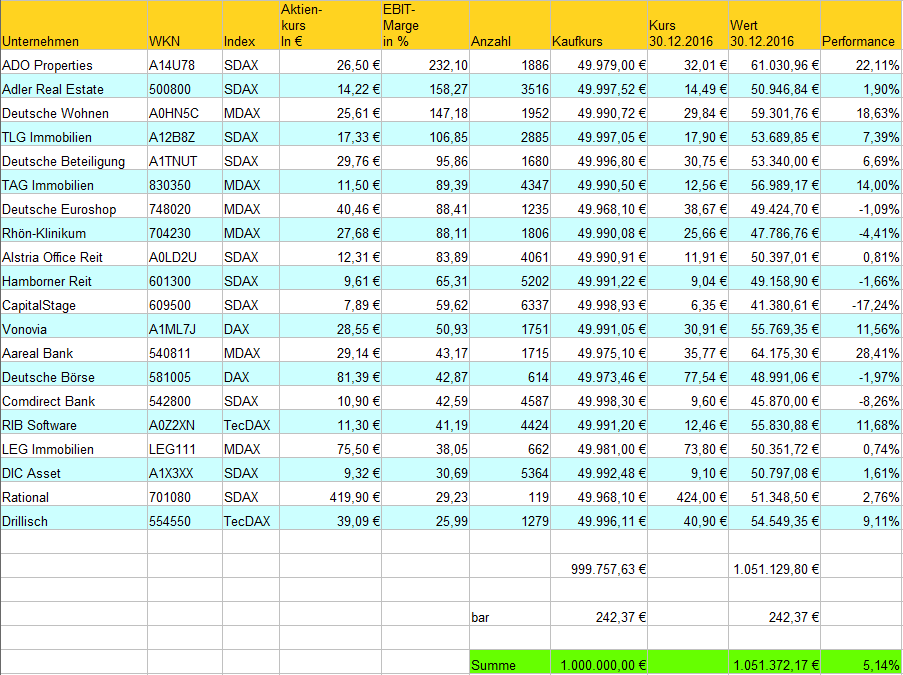

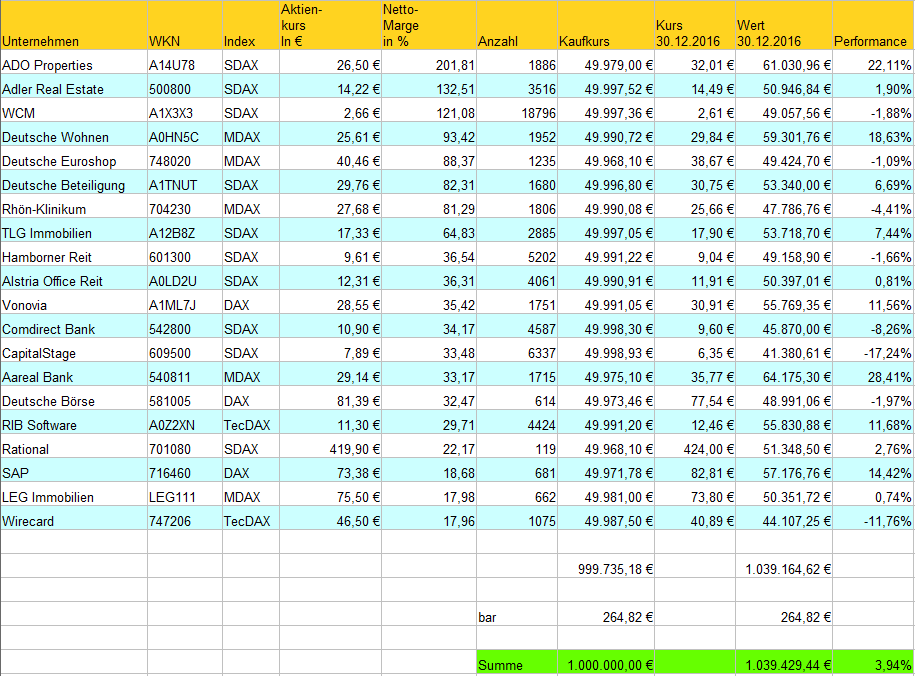

Depot “200-Tage High” Jahr 2016

Depot “90-Tage High” Jahr 2016

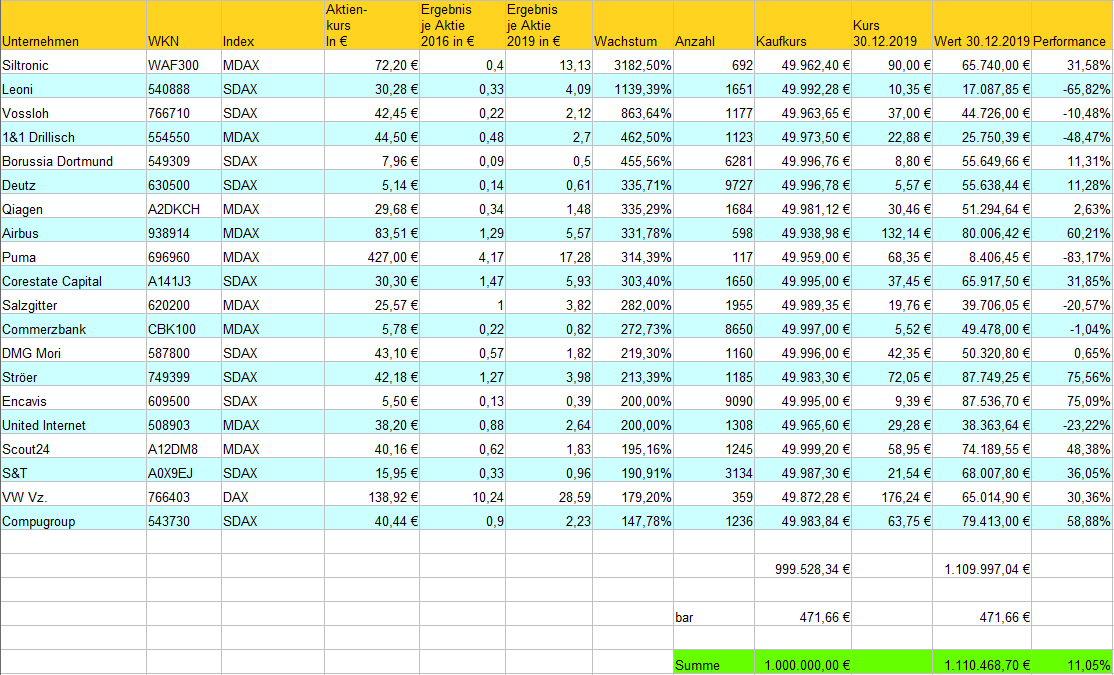

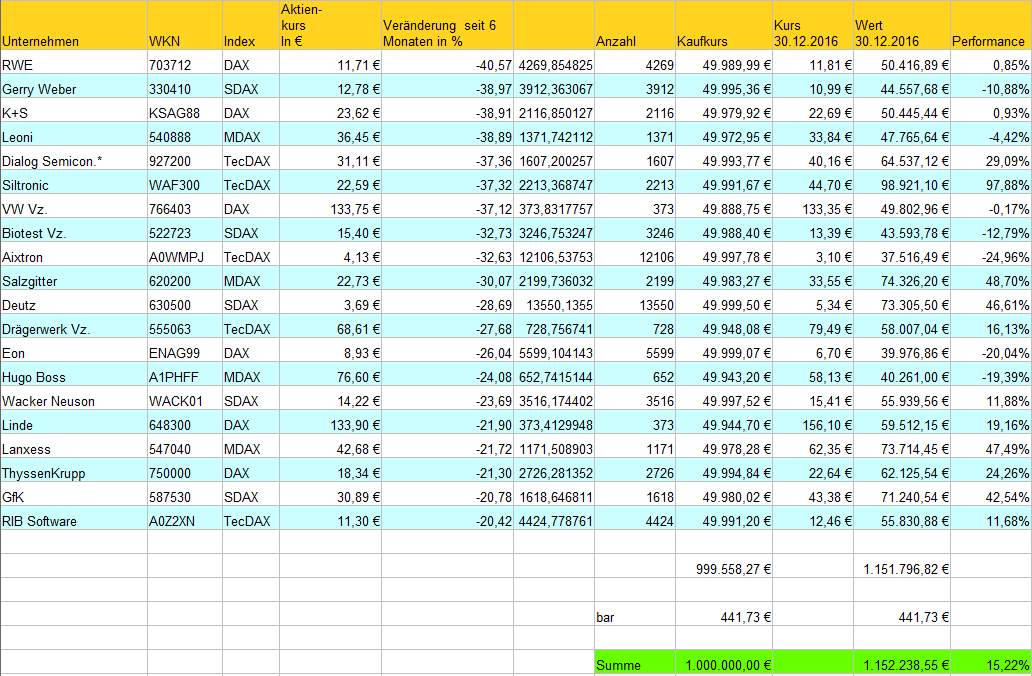

Depot “200-Tage Low” Jahr 2016

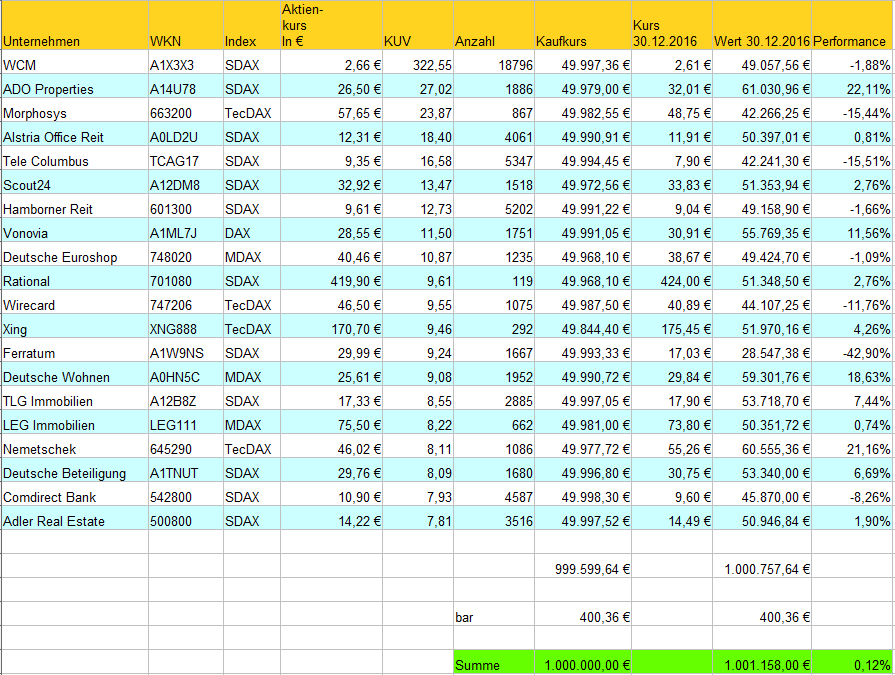

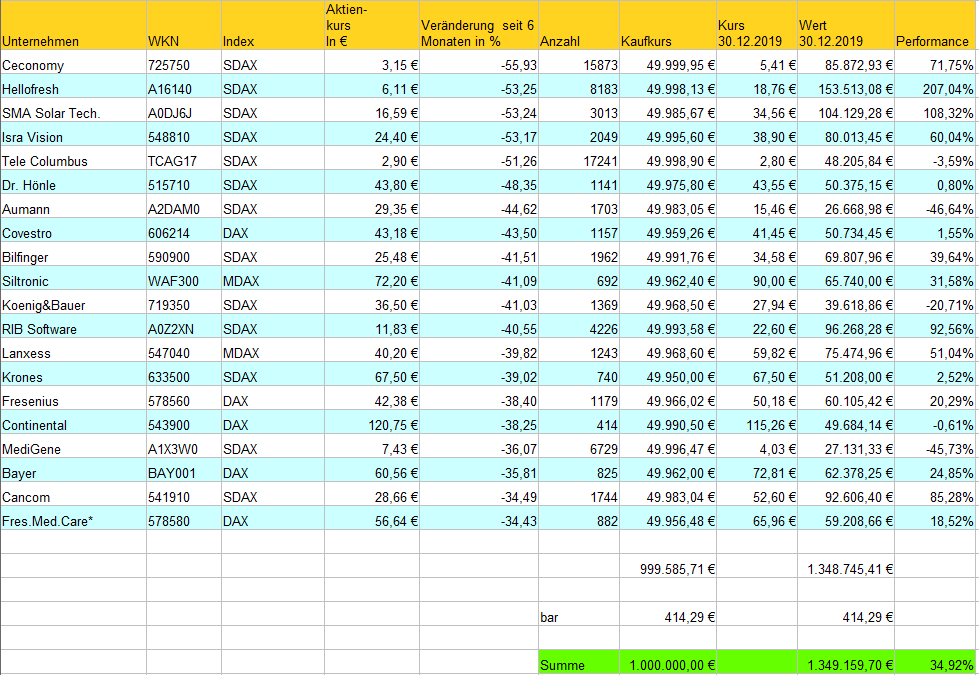

Depot “90-Tage Low” Jahr 2016

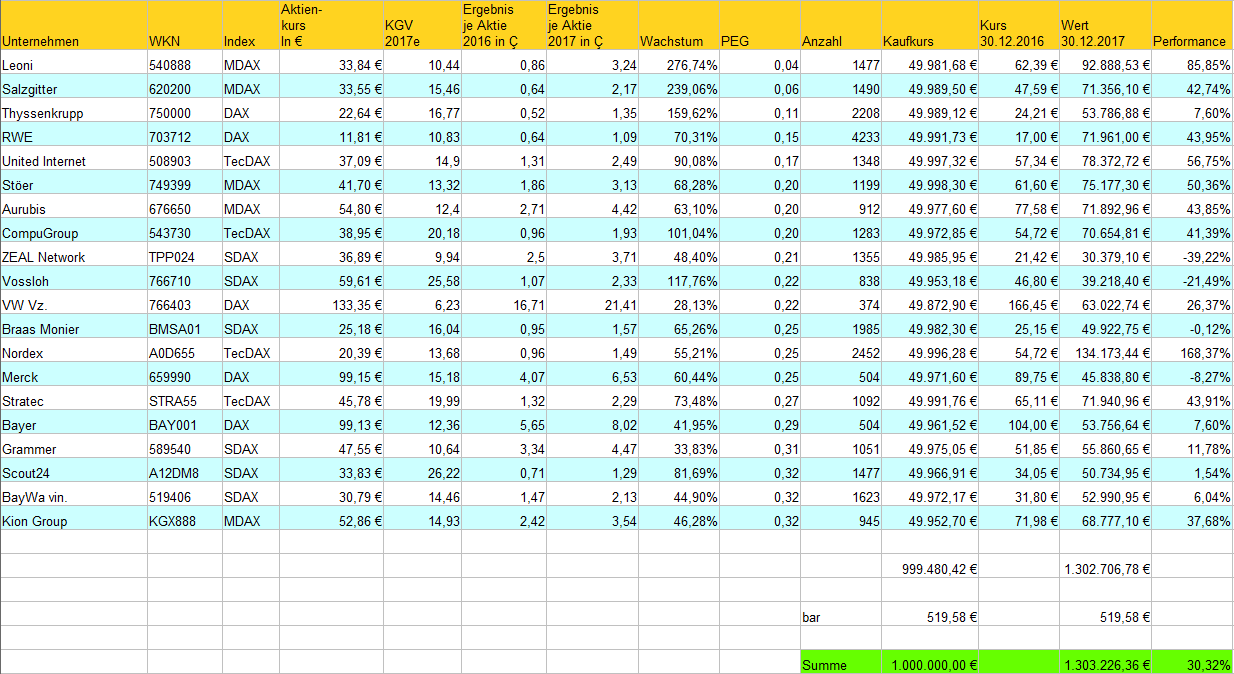

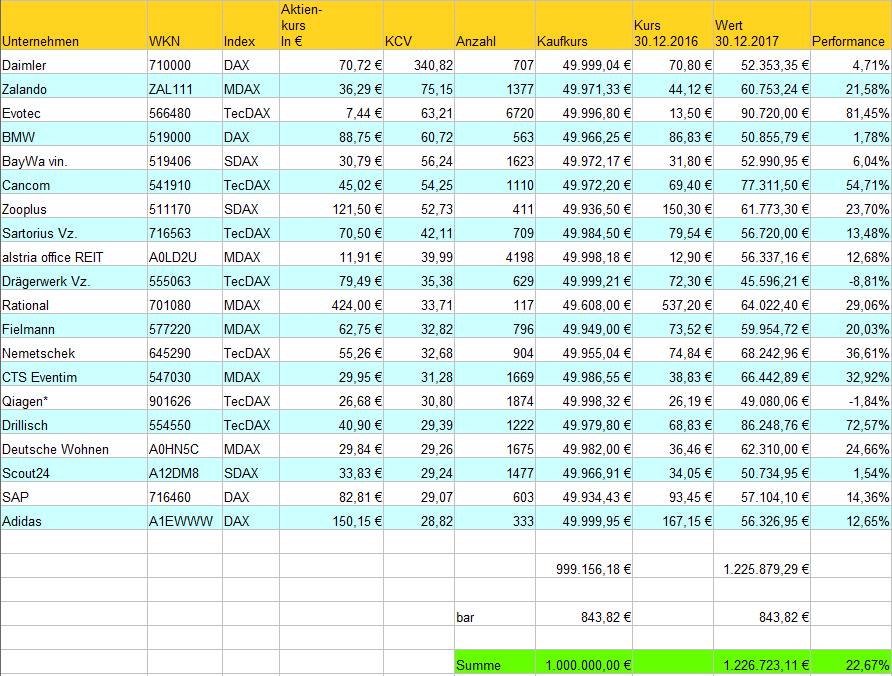

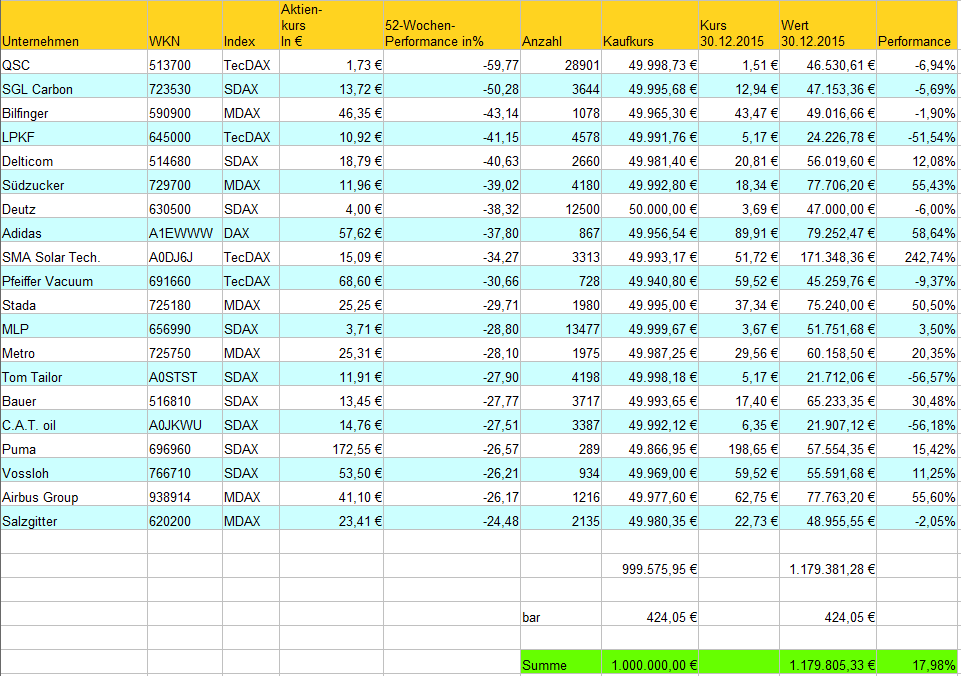

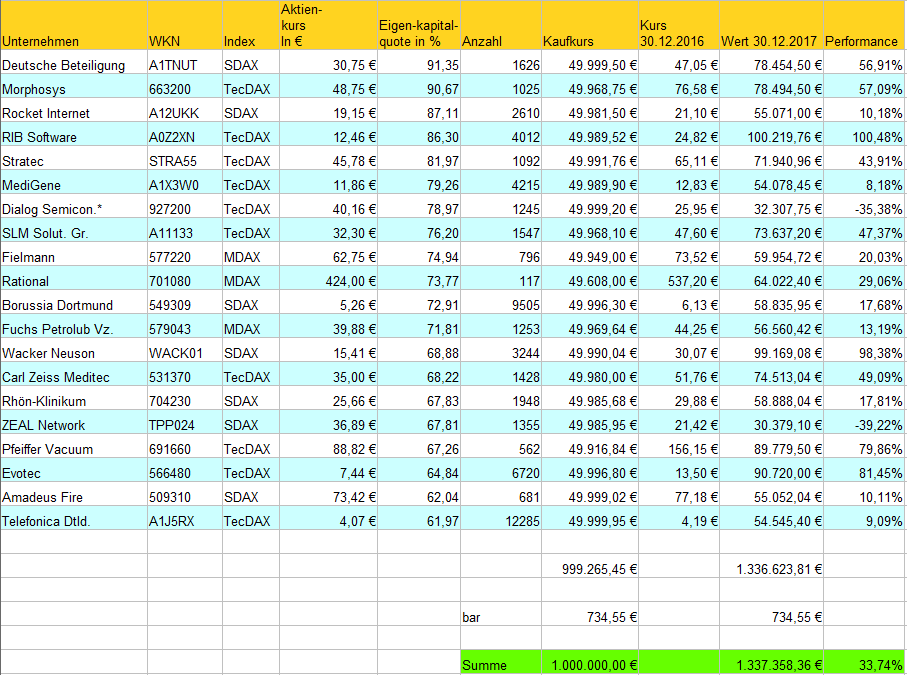

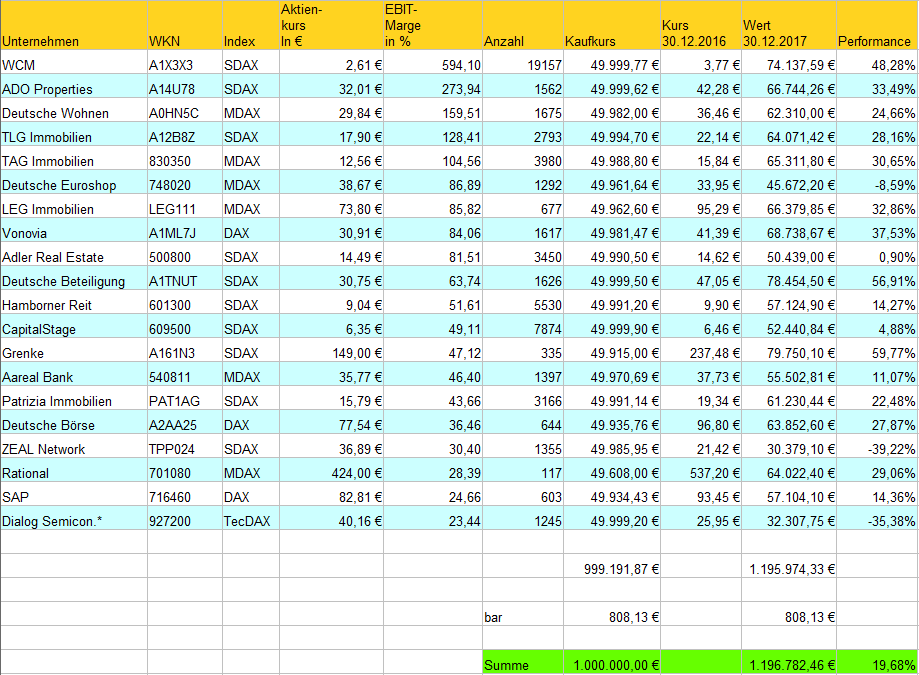

Depot “200-Tage High” Jahr 2017

Depot “90-Tage High” Jahr 2017

Depot “200-Tage Low” Jahr 2017

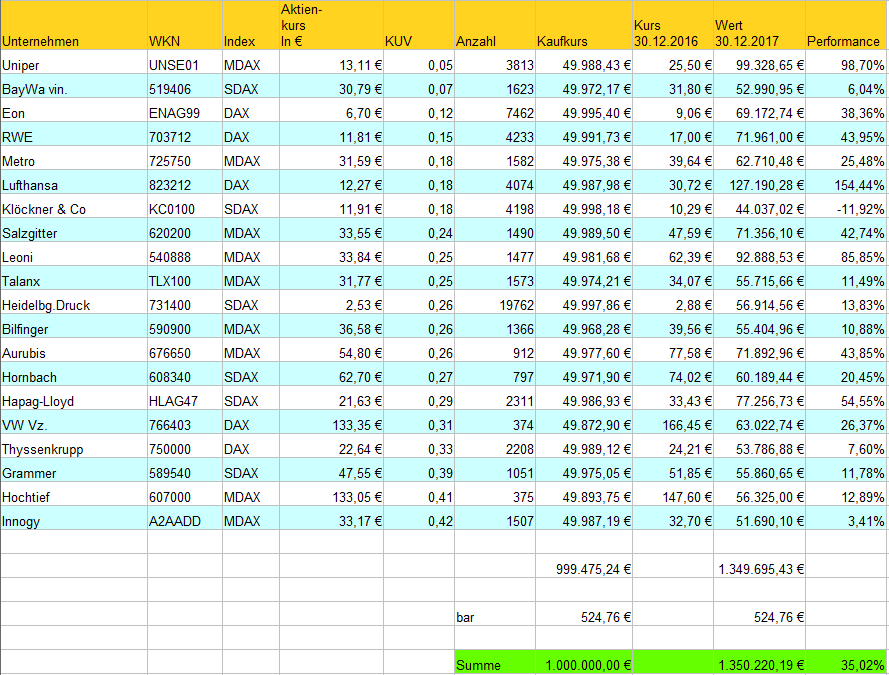

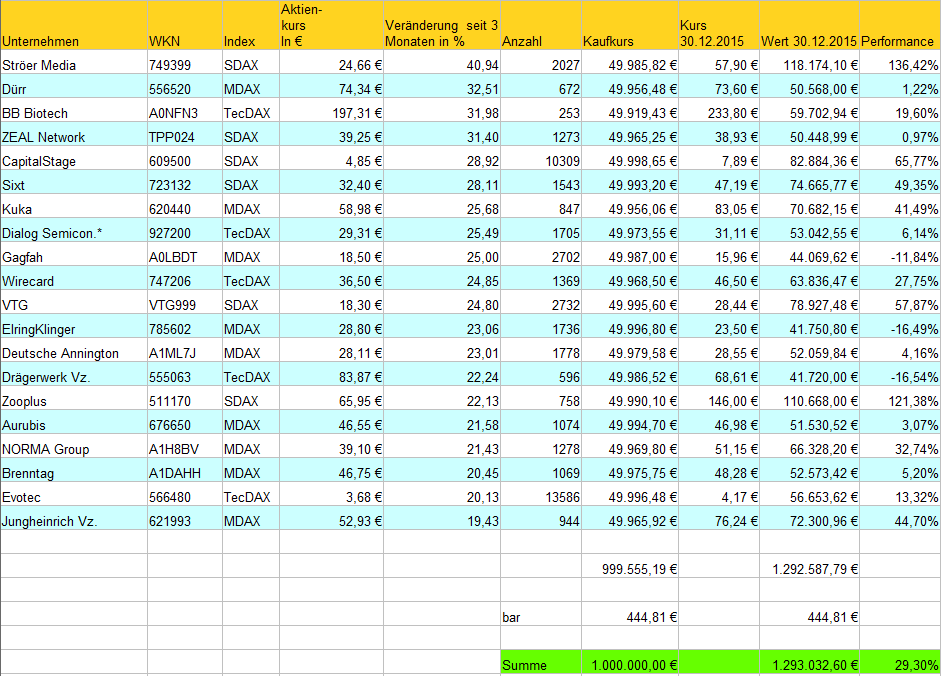

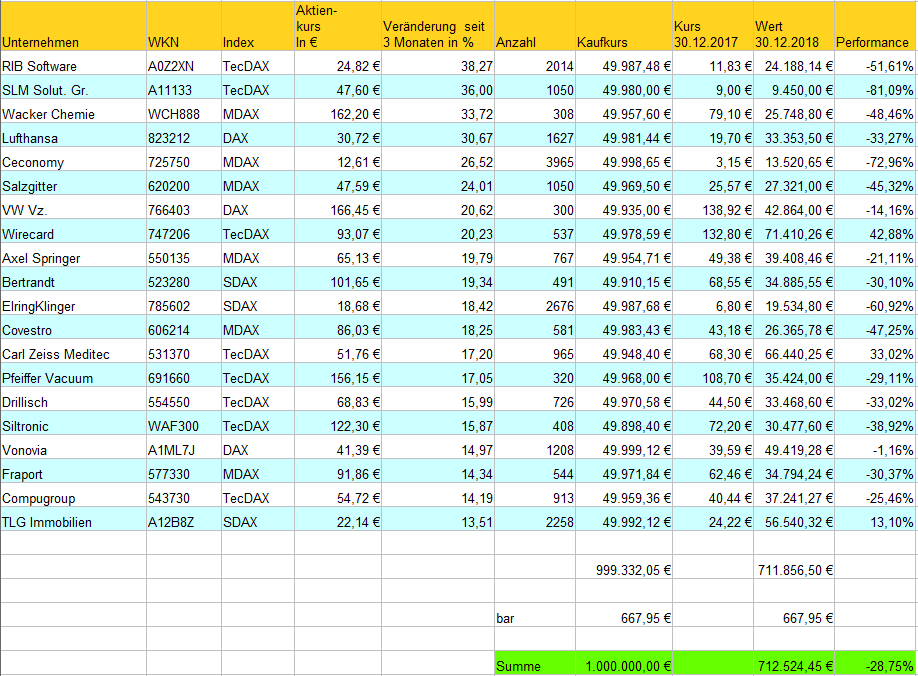

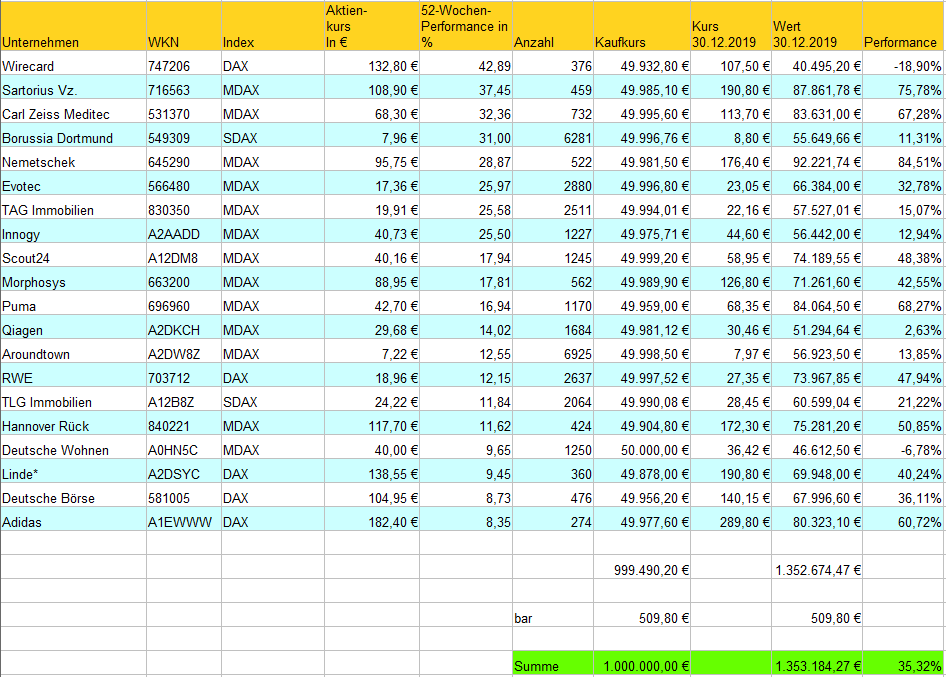

Depot “90-Tage Low” Jahr 2017

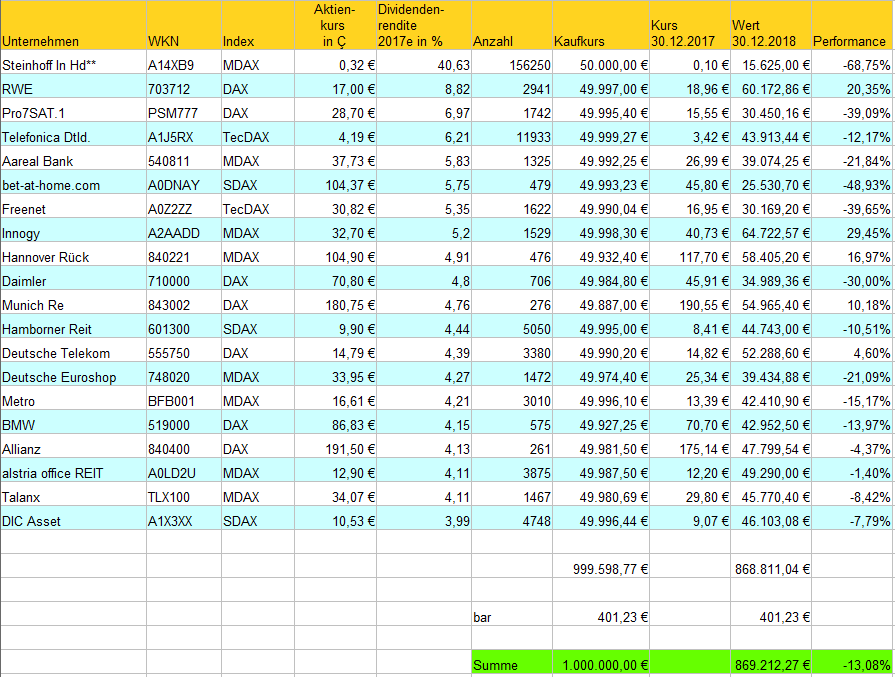

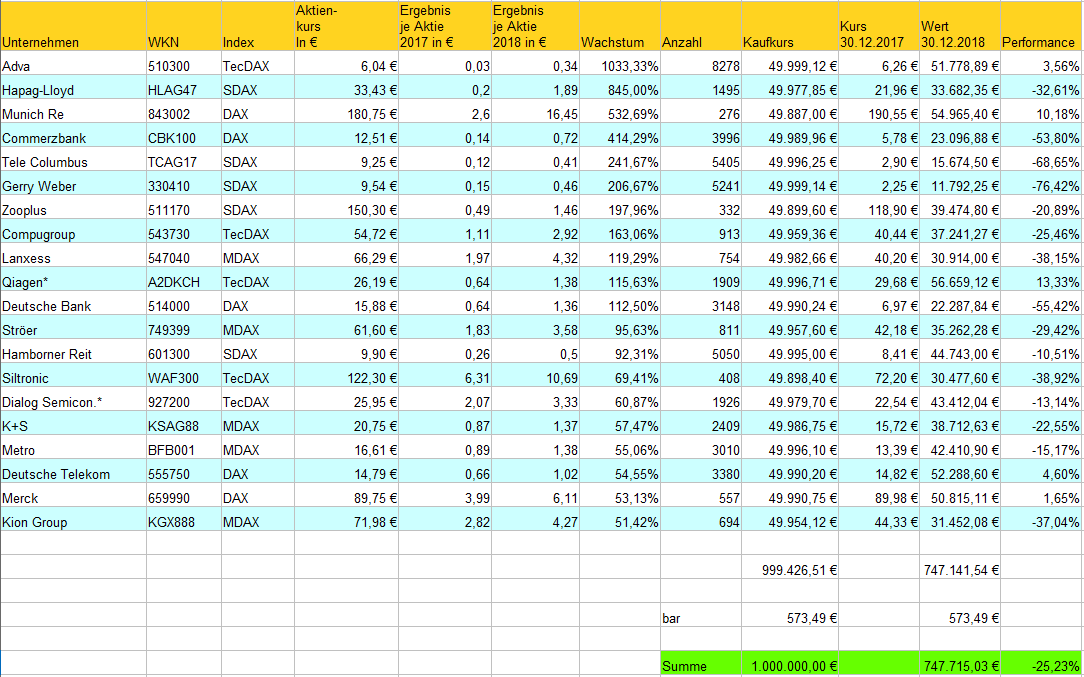

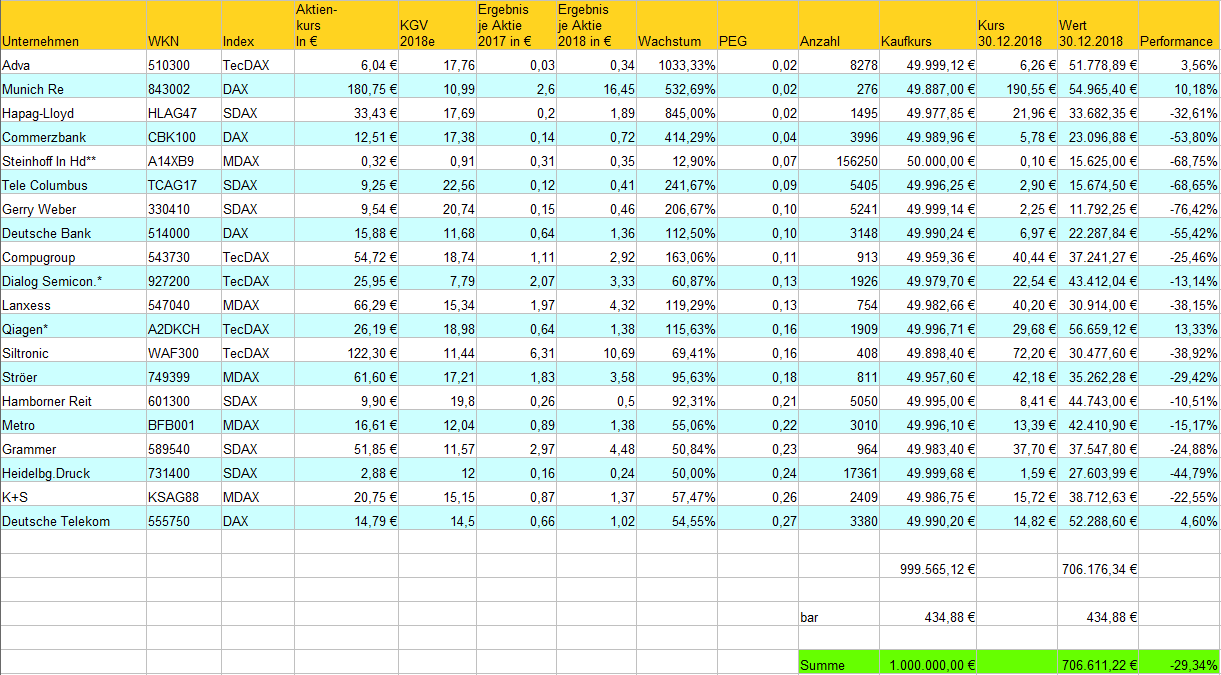

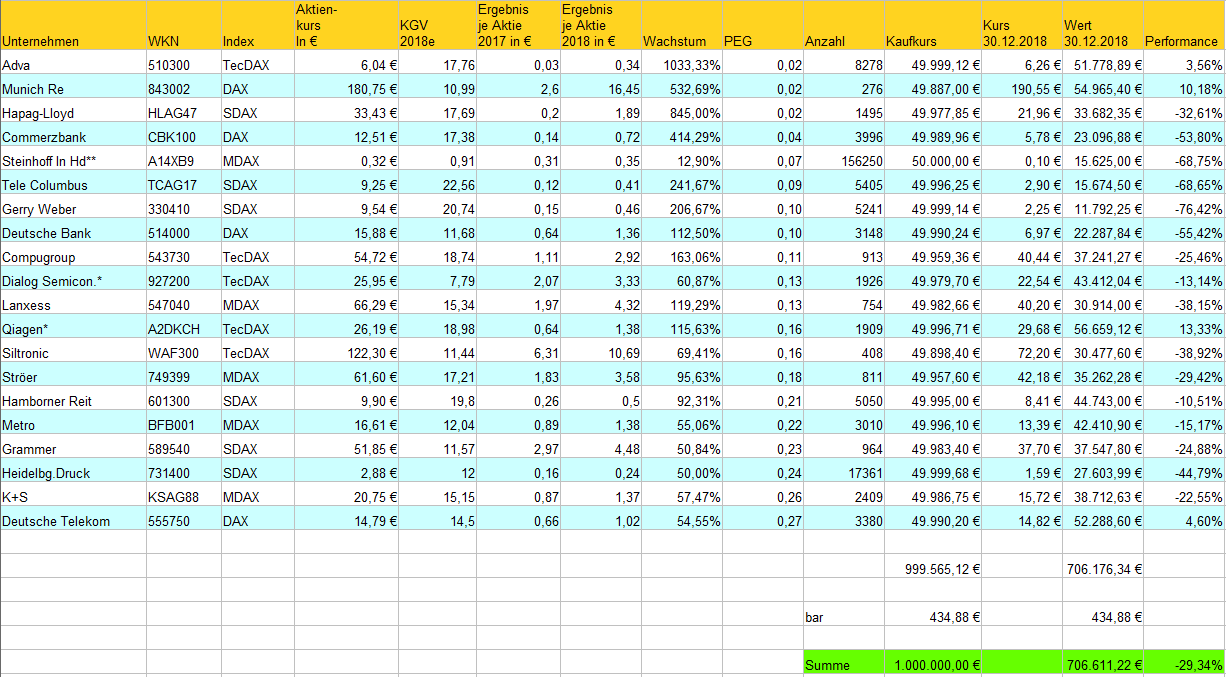

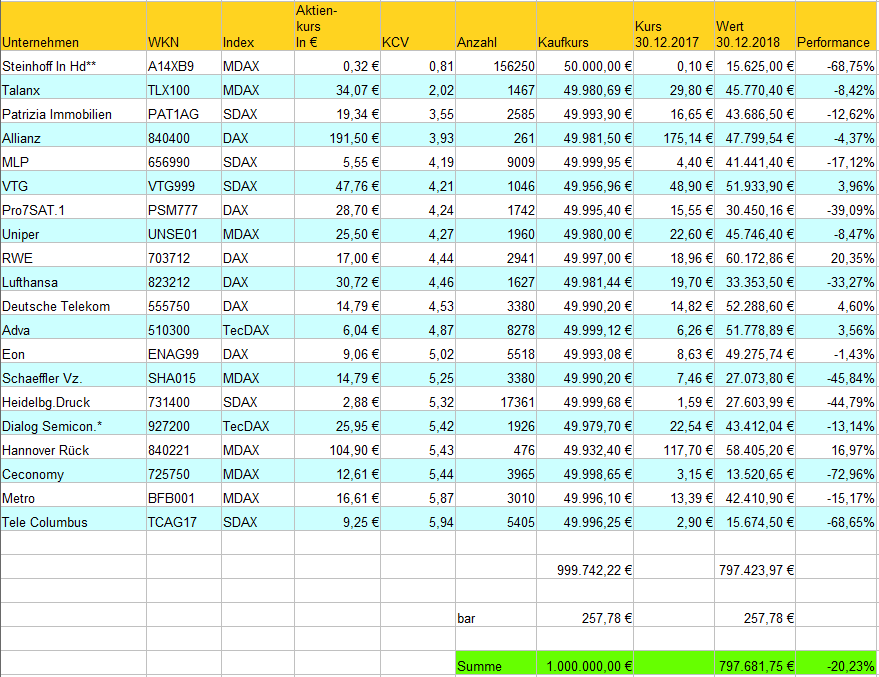

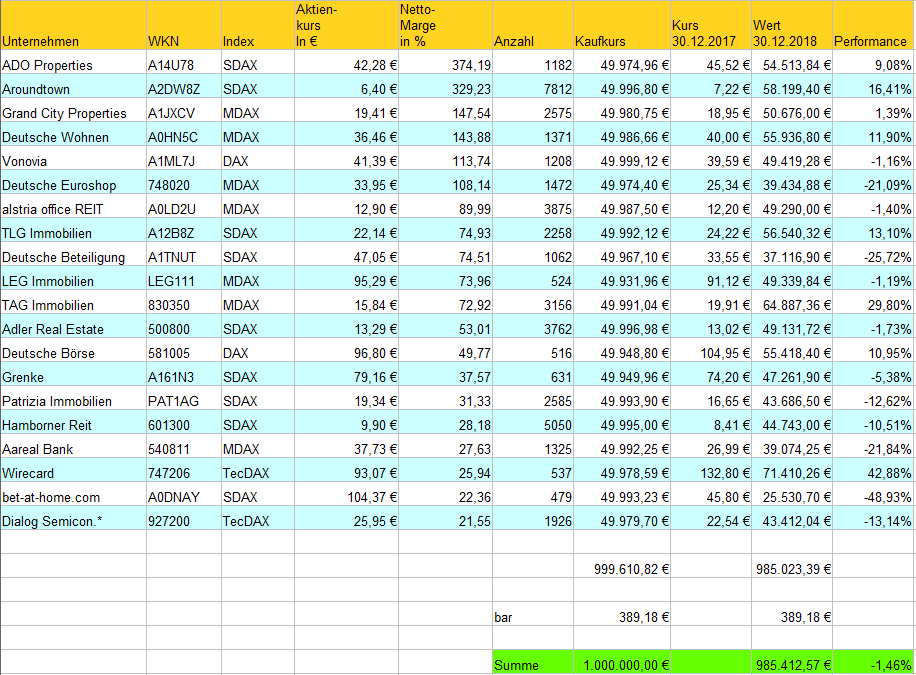

Depot “200-Tage High” Jahr 2018

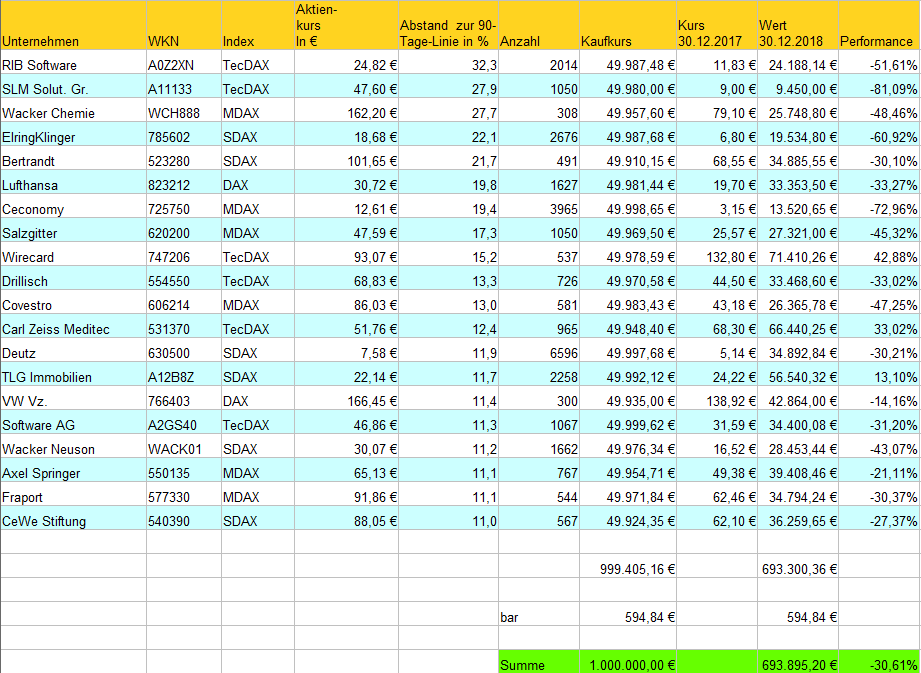

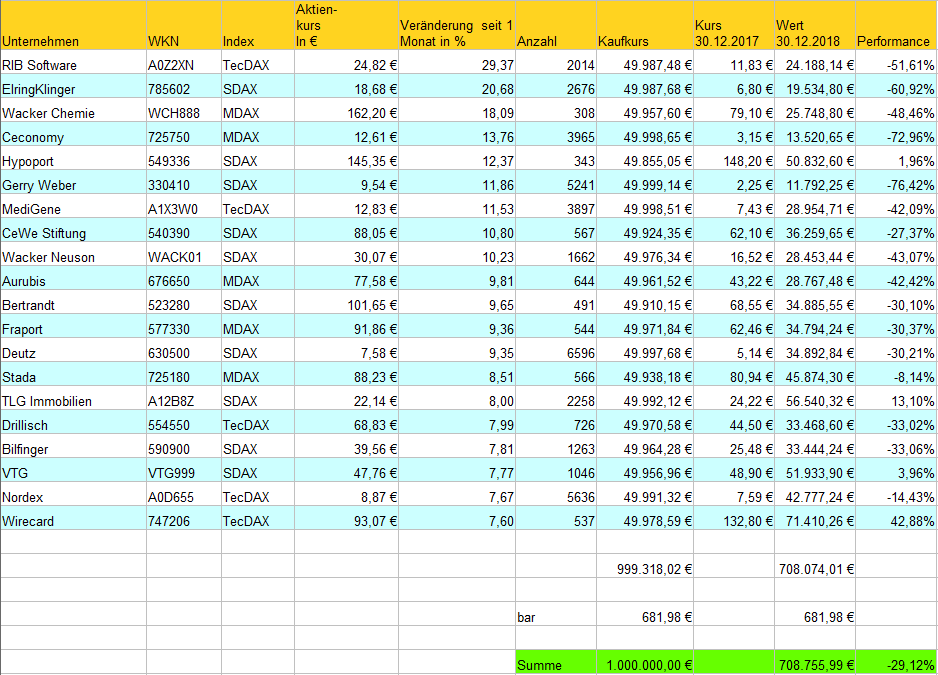

Depot “90-Tage High” Jahr 2018

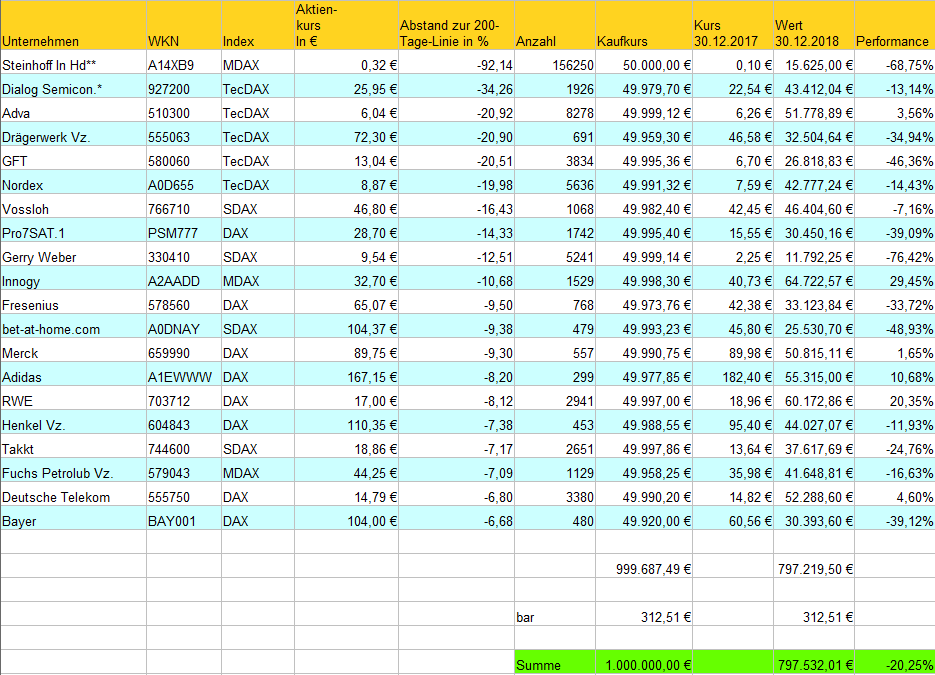

Depot “200-Tage Low” Jahr 2018

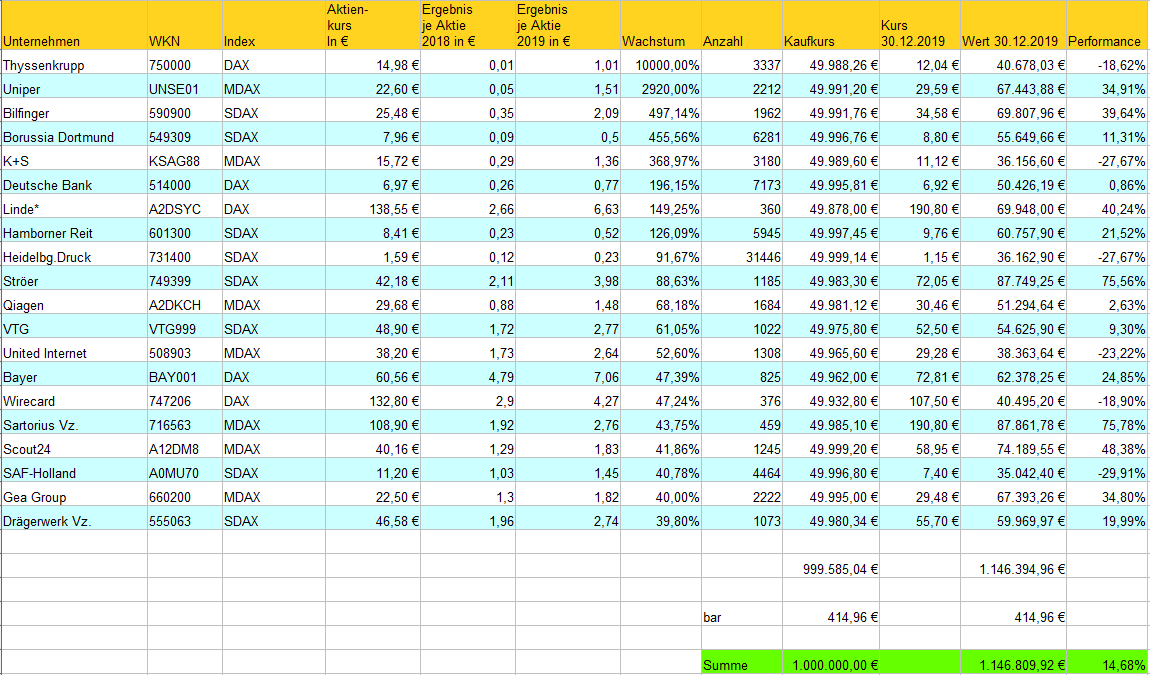

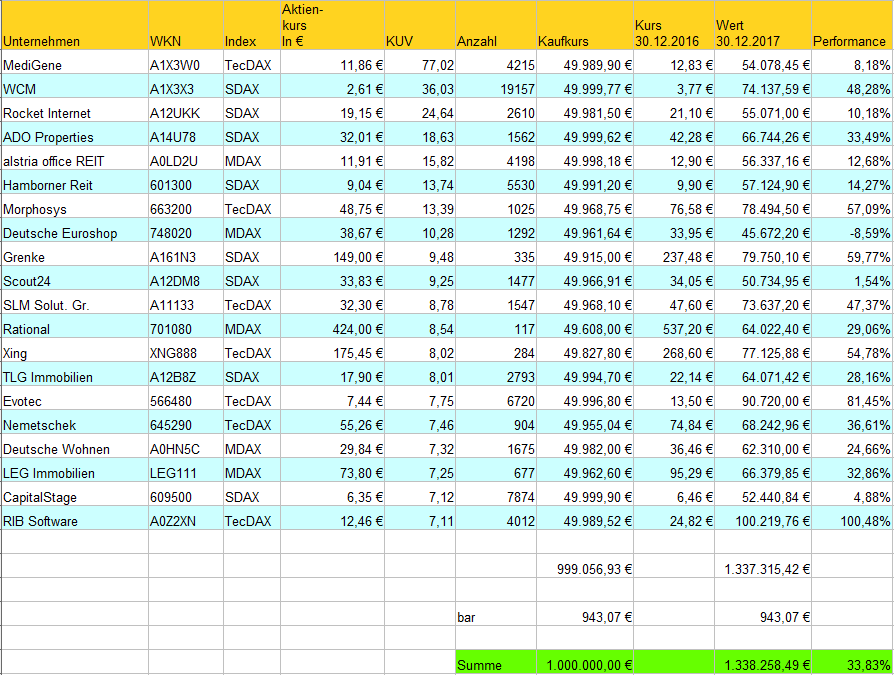

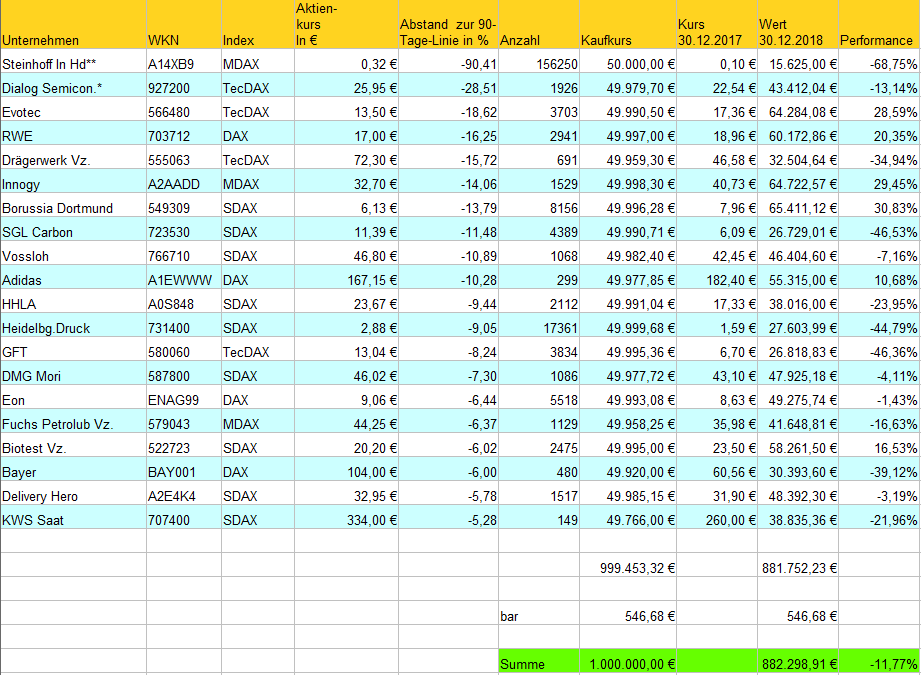

Depot “90-Tage Low” Jahr 2018

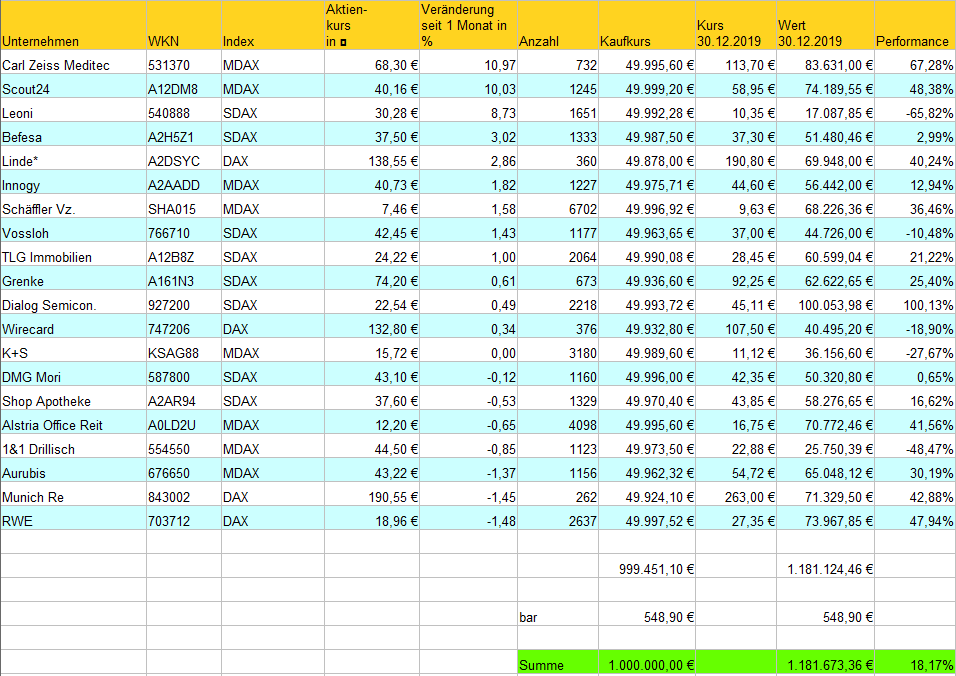

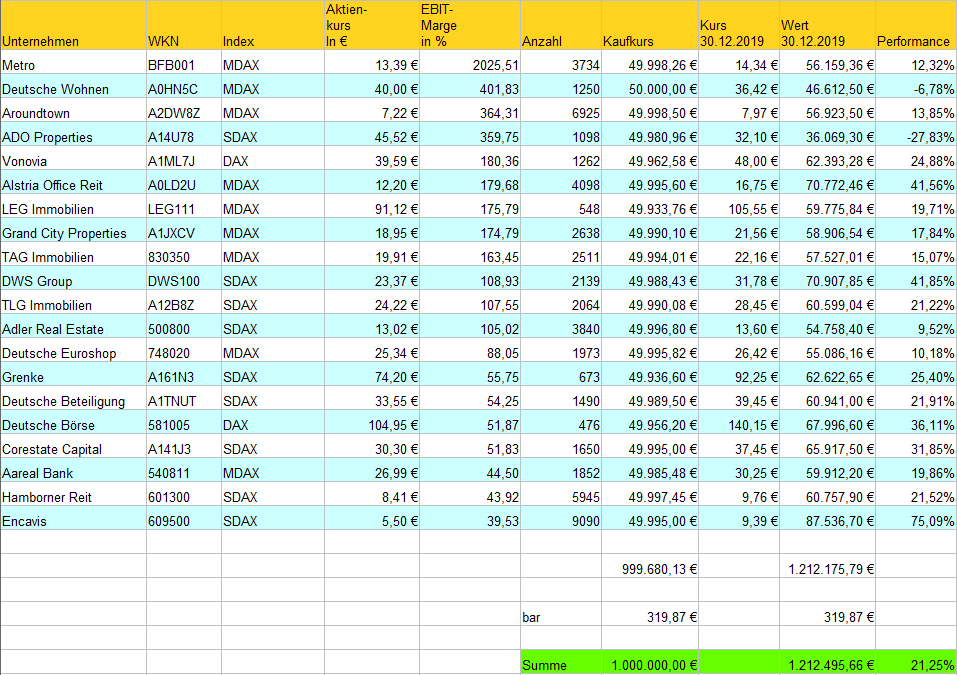

Depot “200-Tage High” Jahr 2019

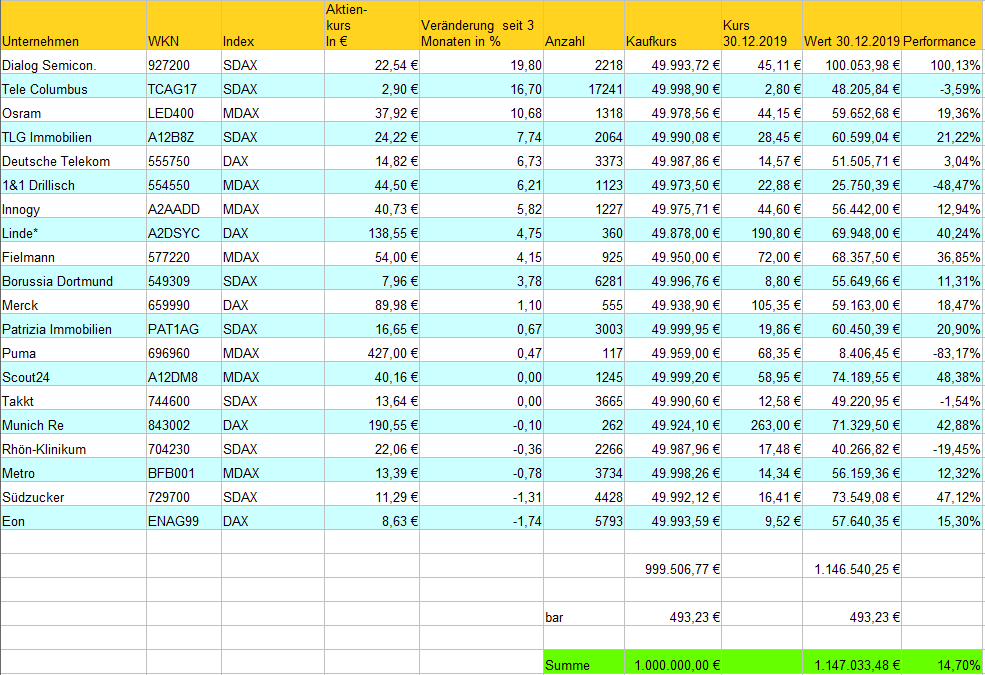

Depot “90-Tage High” Jahr 2019

Depot “200-Tage Low” Jahr 2019

Depot “90-Tage Low” Jahr 2019

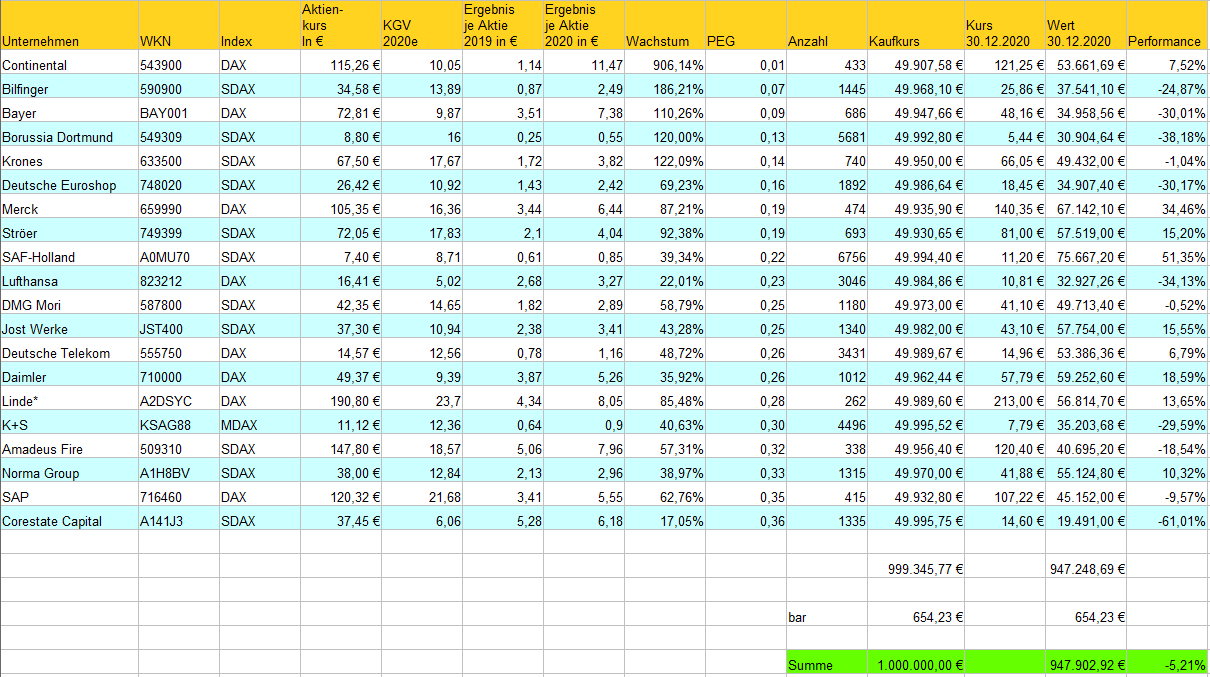

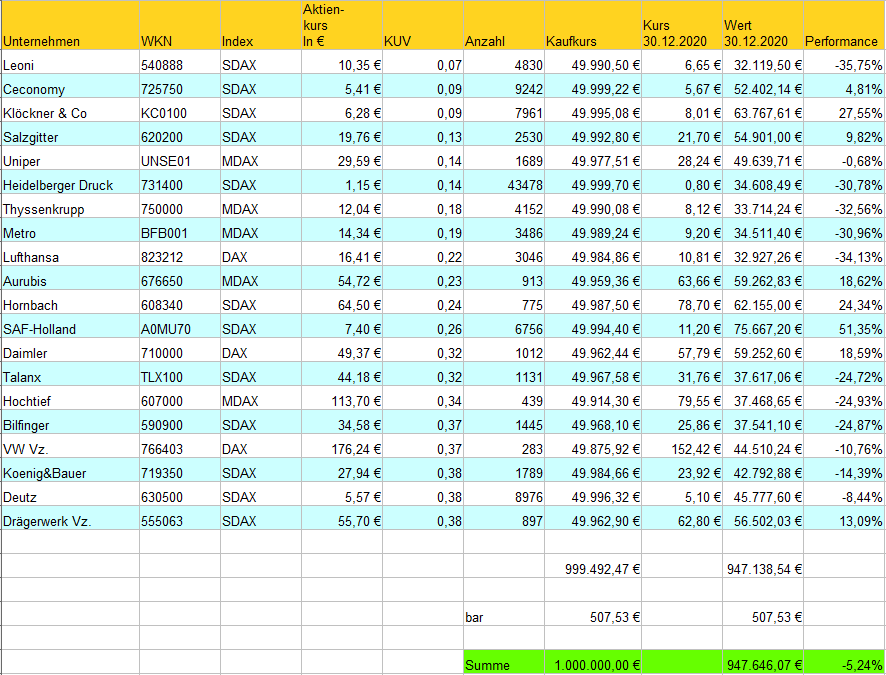

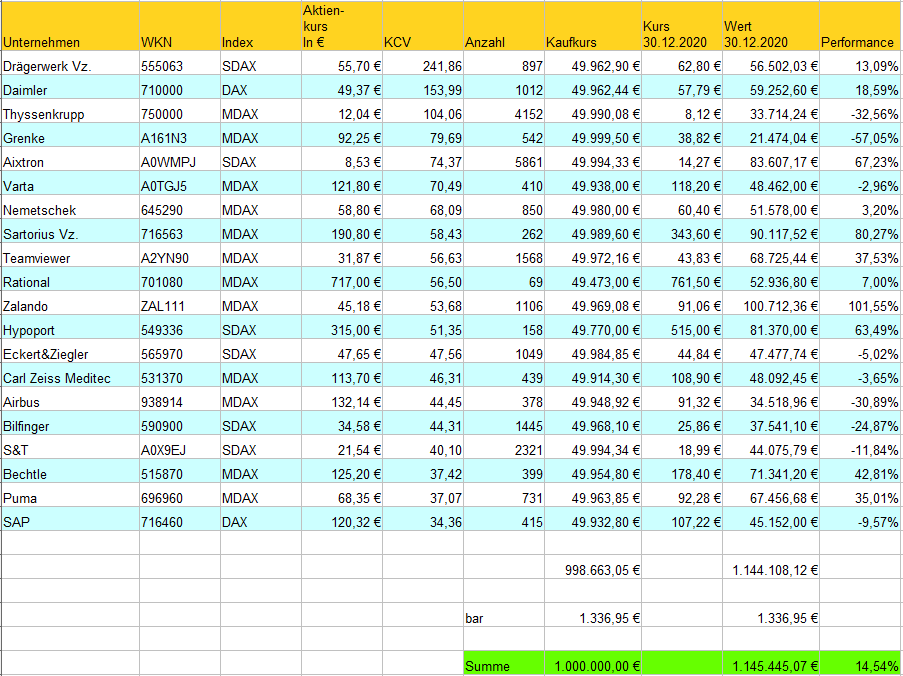

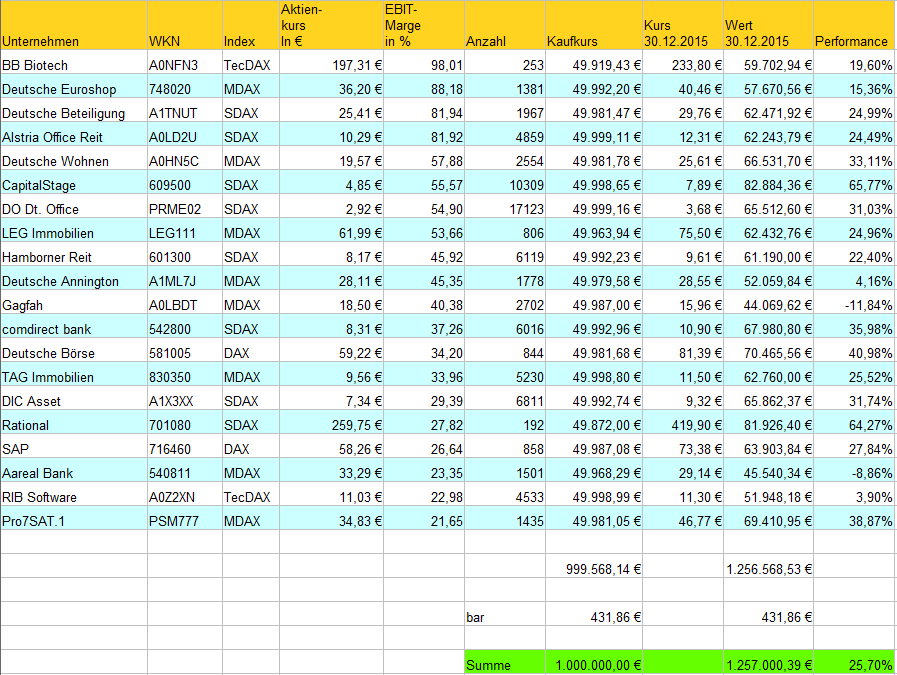

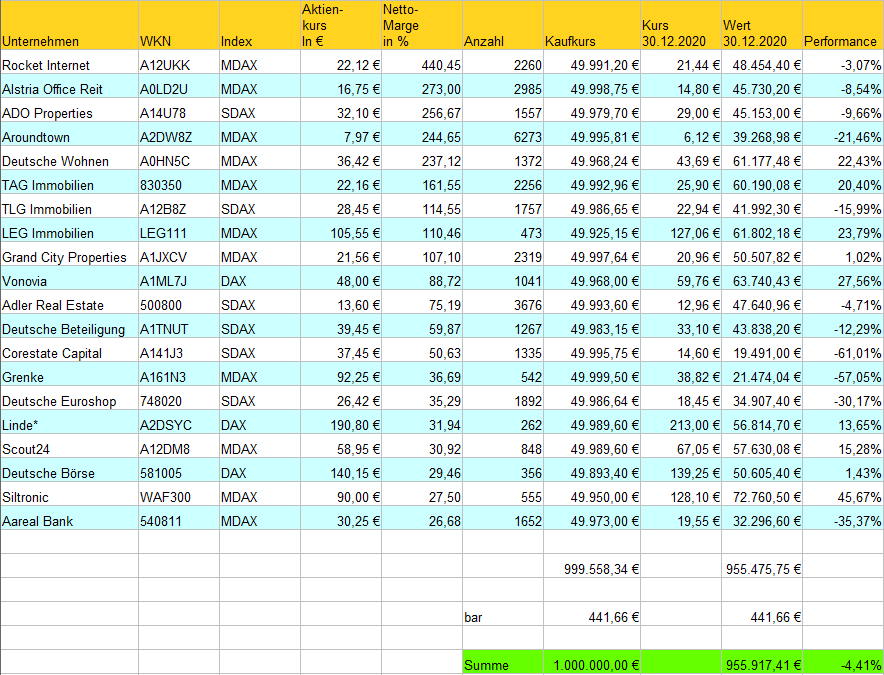

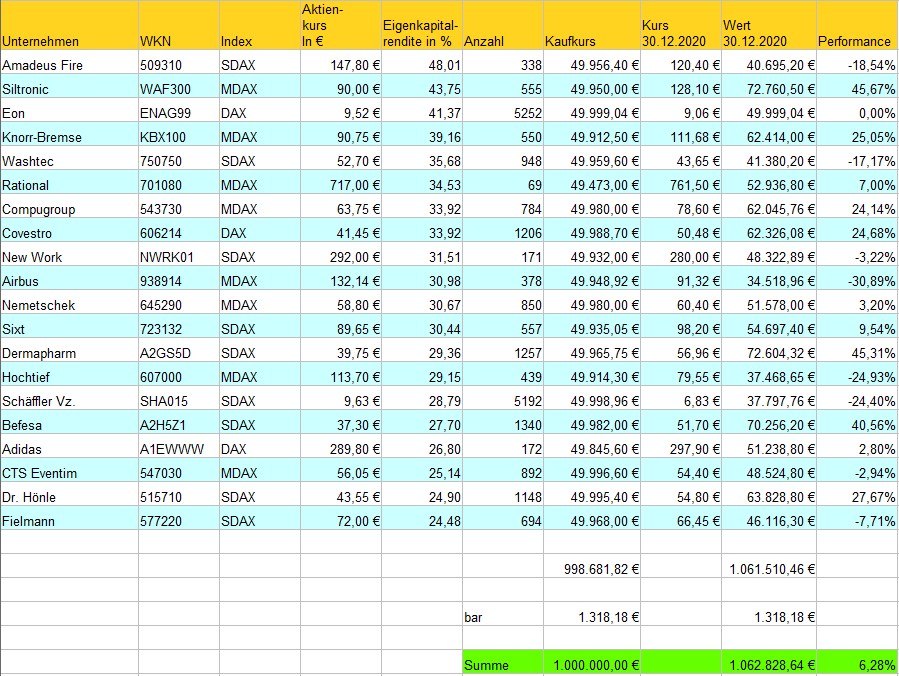

Depot “200-Tage High” Jahr 2020

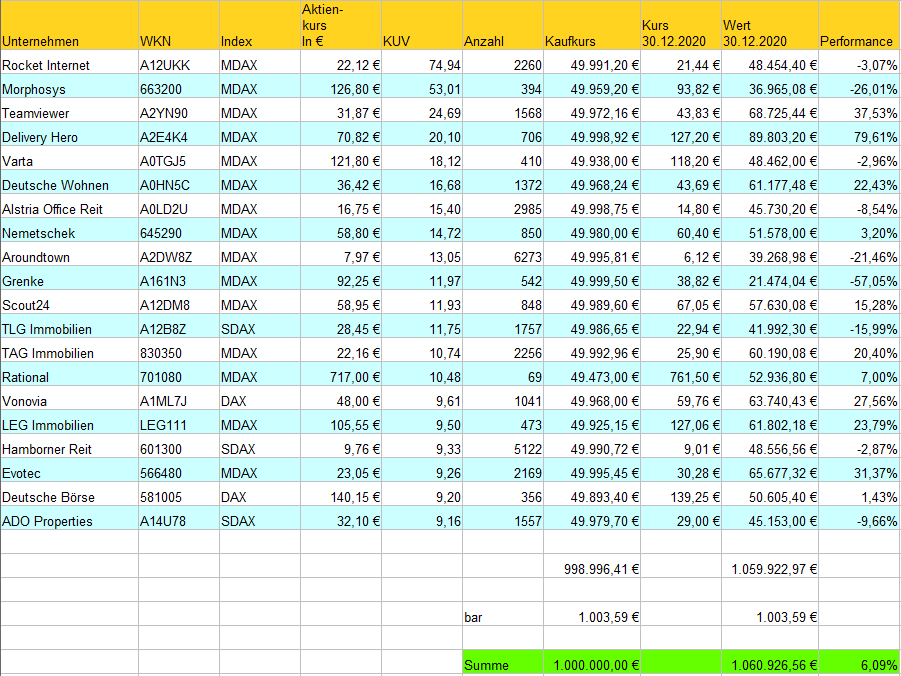

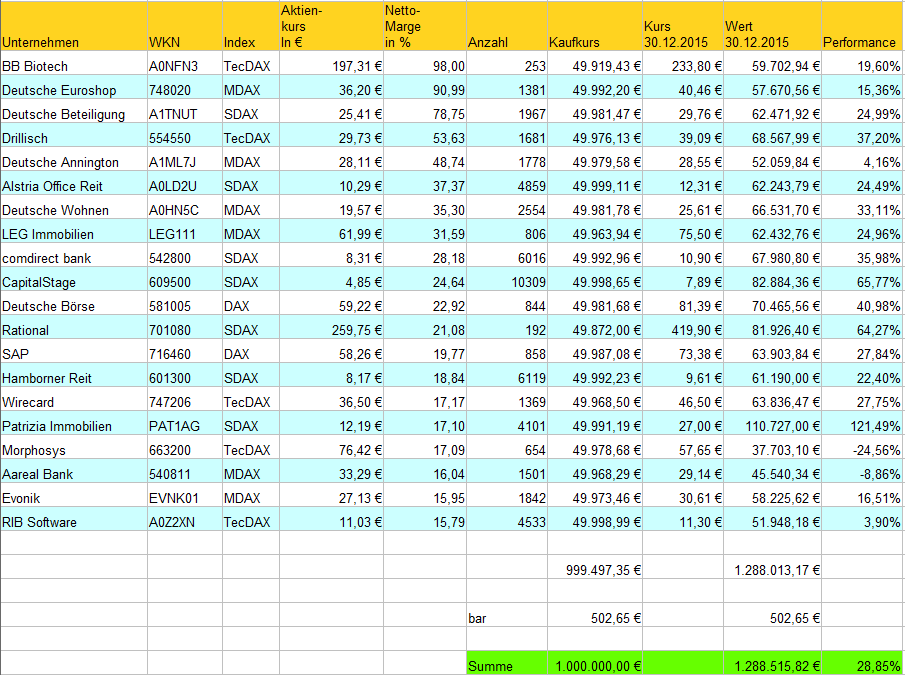

Depot “90-Tage High” Jahr 2020

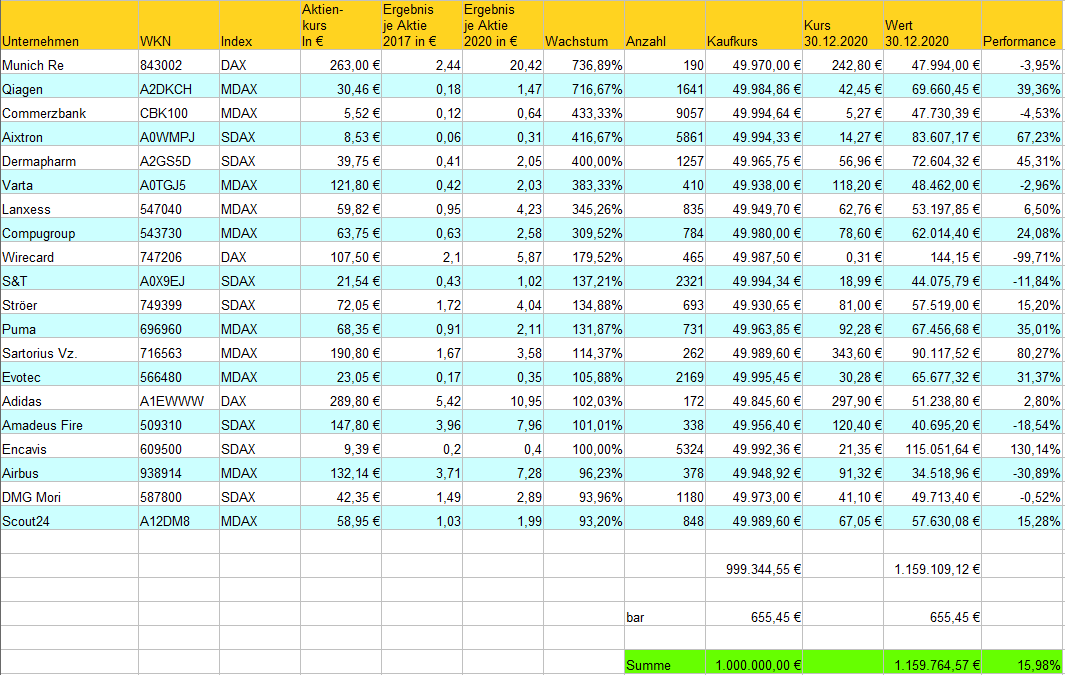

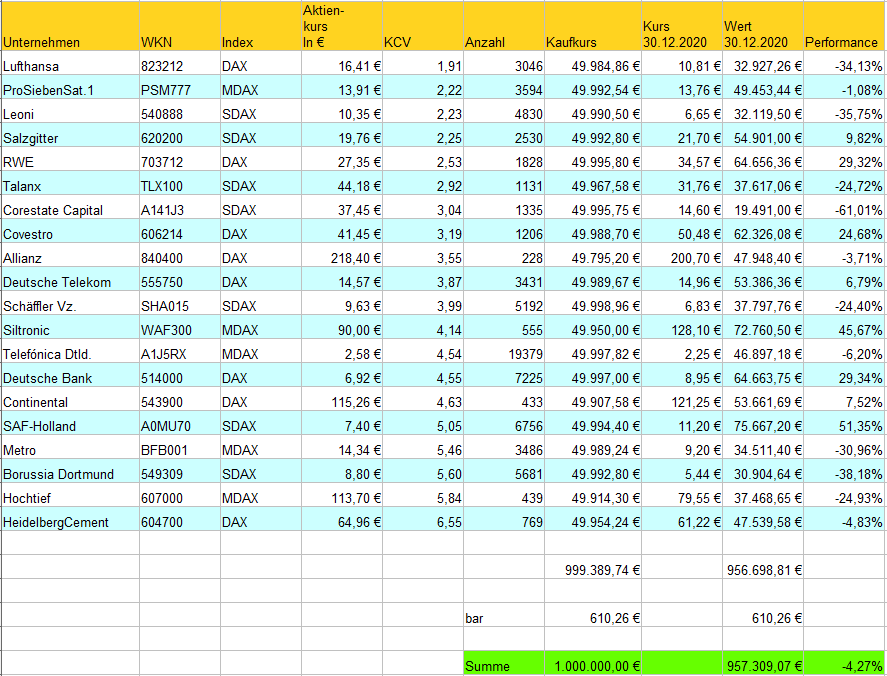

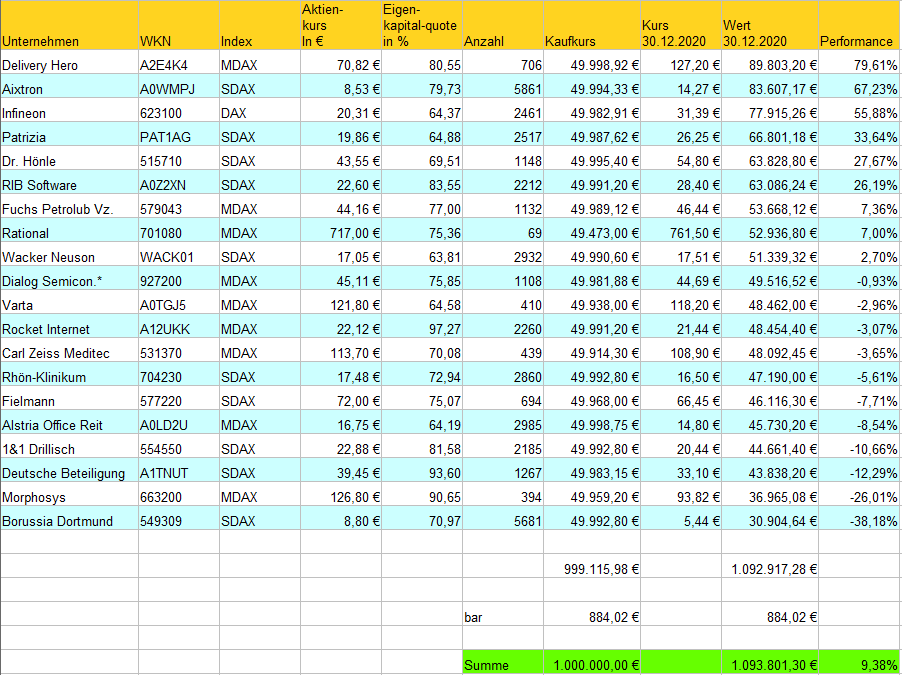

Depot “200-Tage Low” Jahr 2020

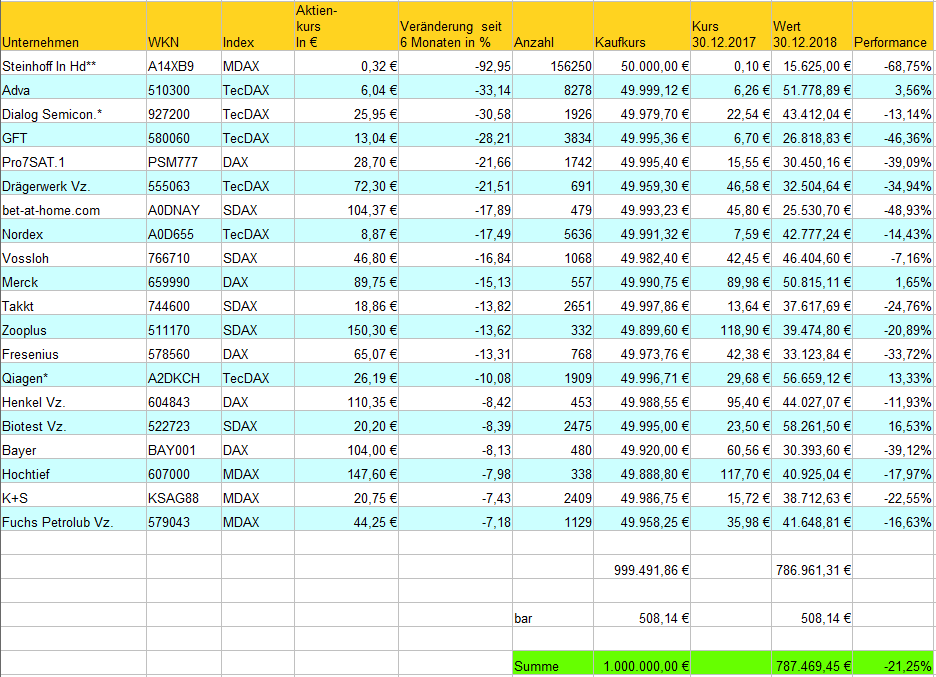

Depot “90-Tage Low” Jahr 2020

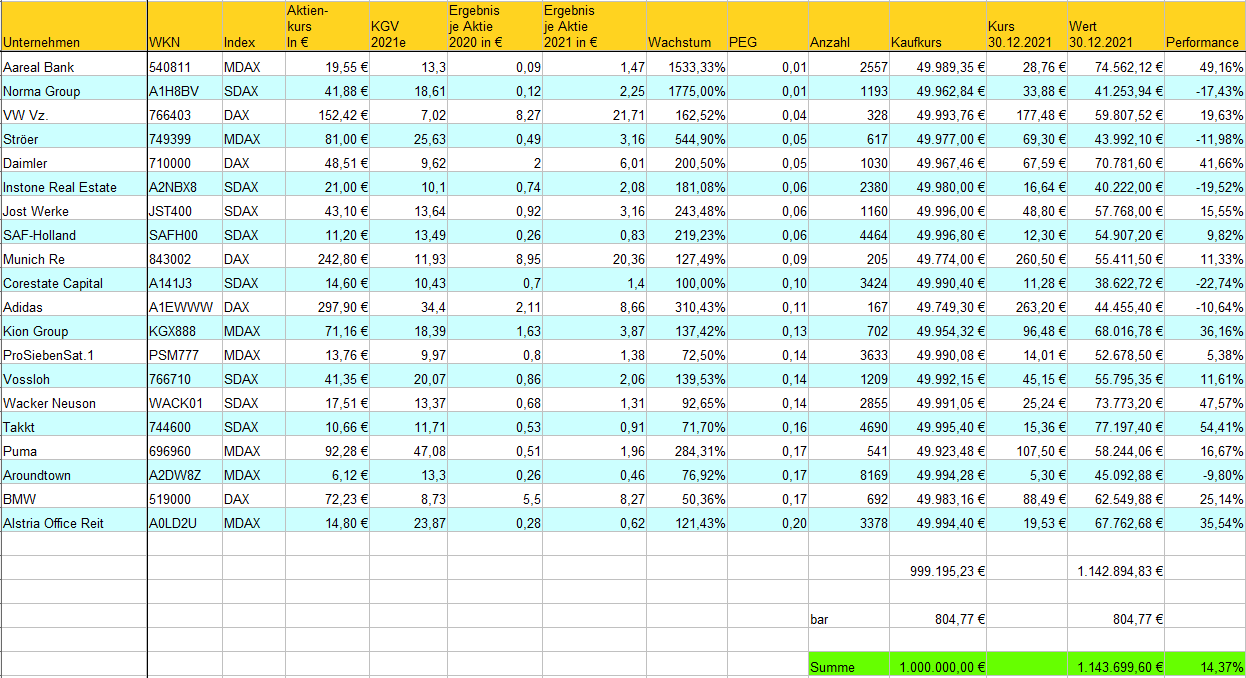

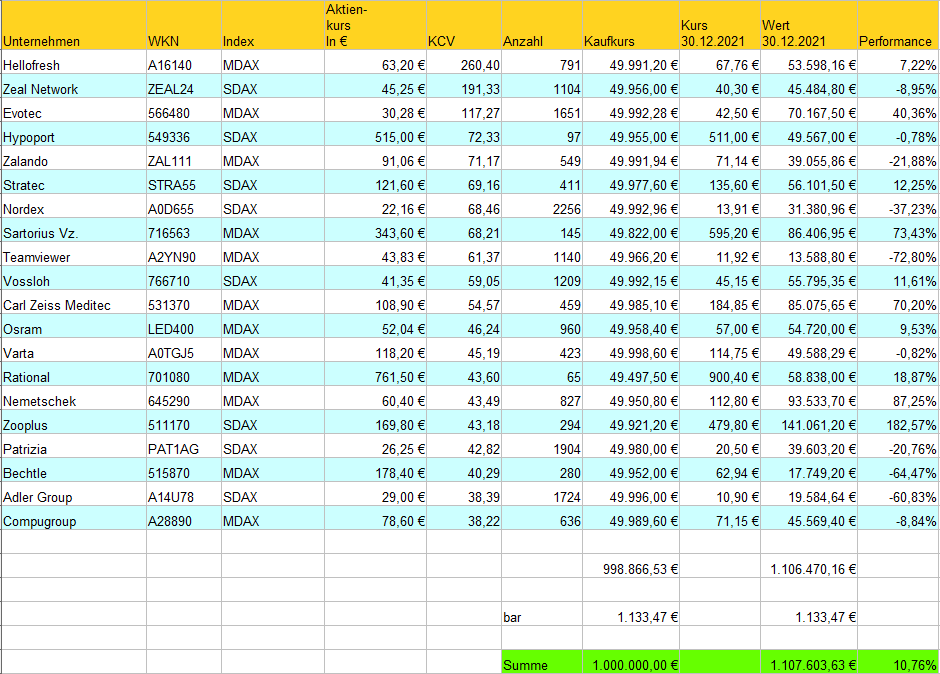

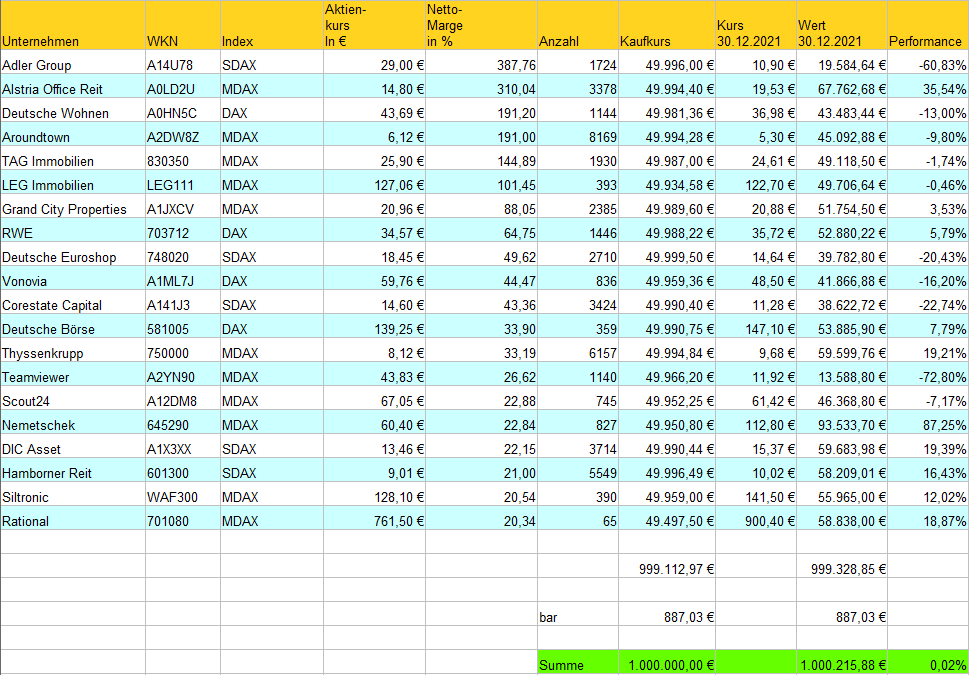

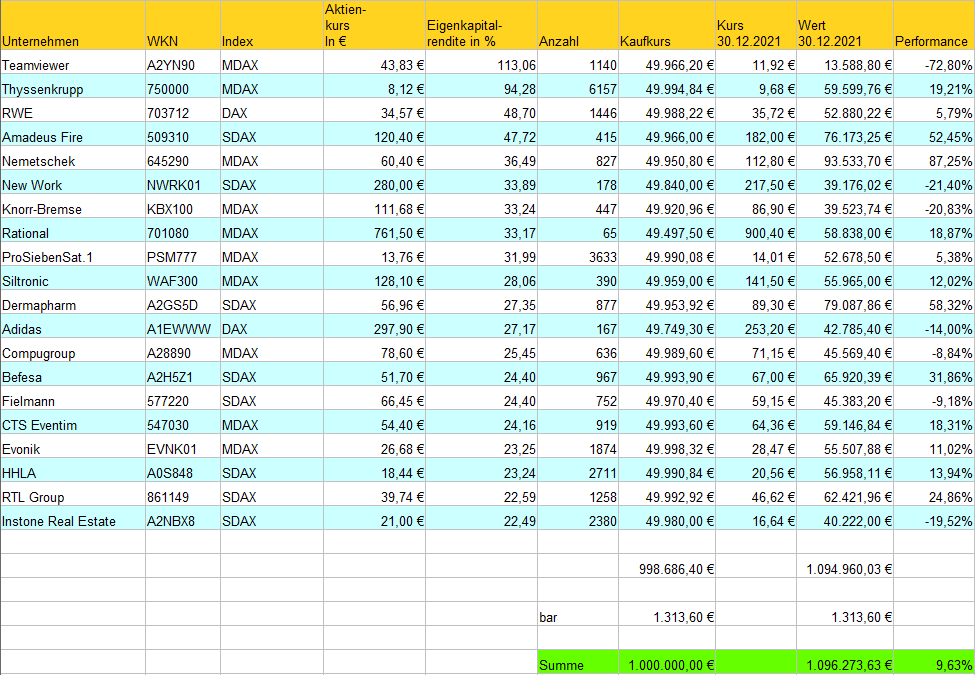

Depot “200-Tage High” Jahr 2021

Depot “90-Tage High” Jahr 2021

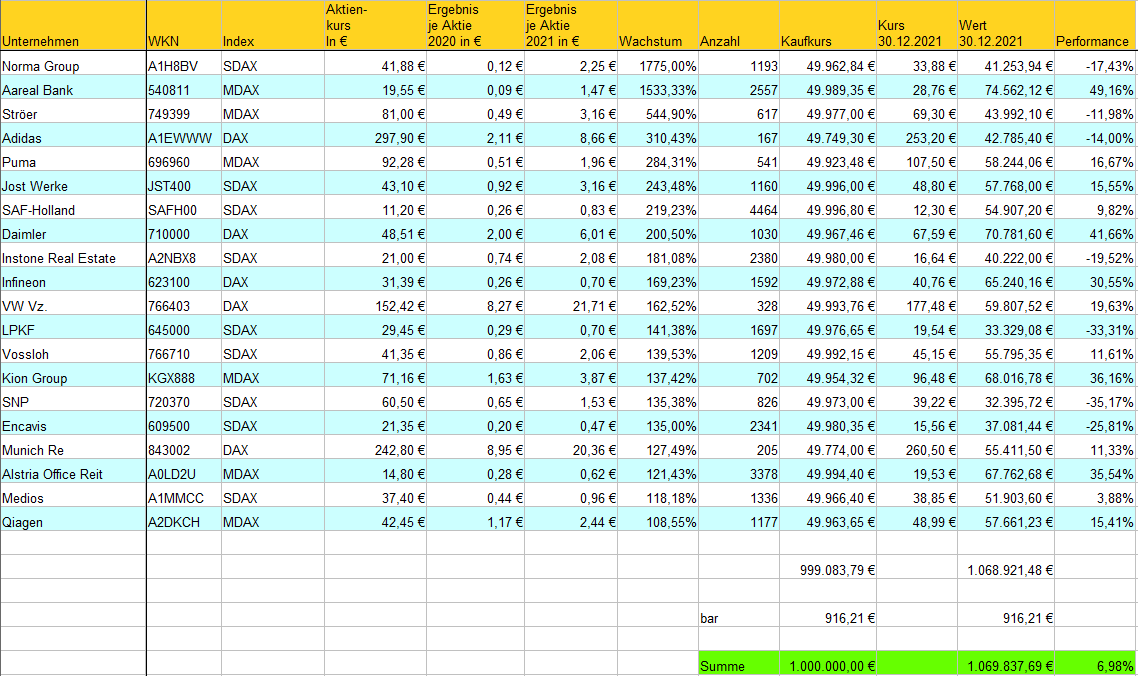

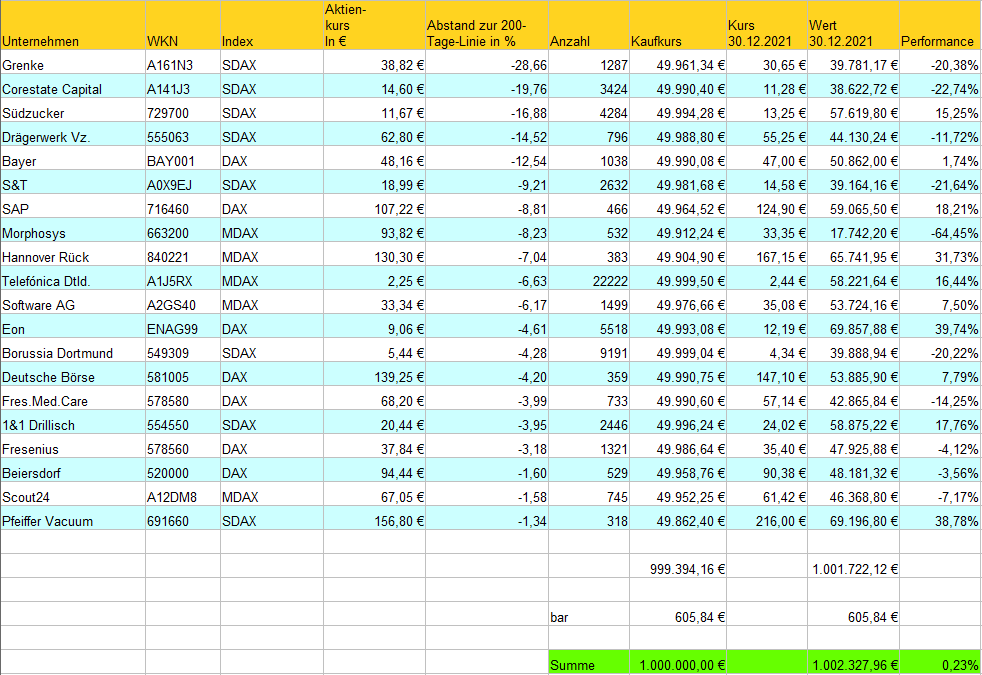

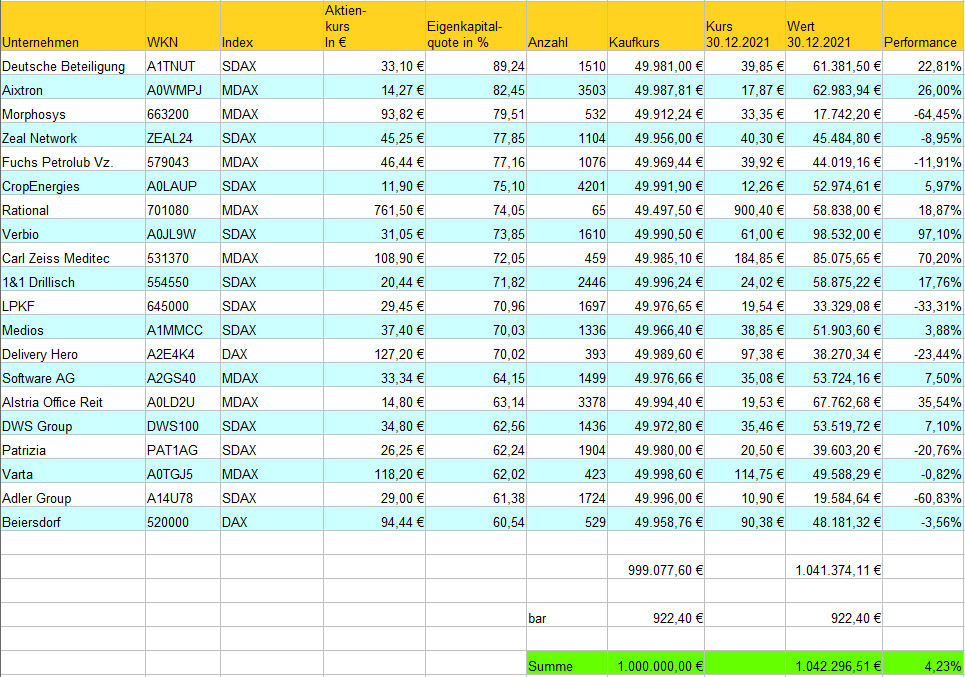

Depot “200-Tage Low” Jahr 2021

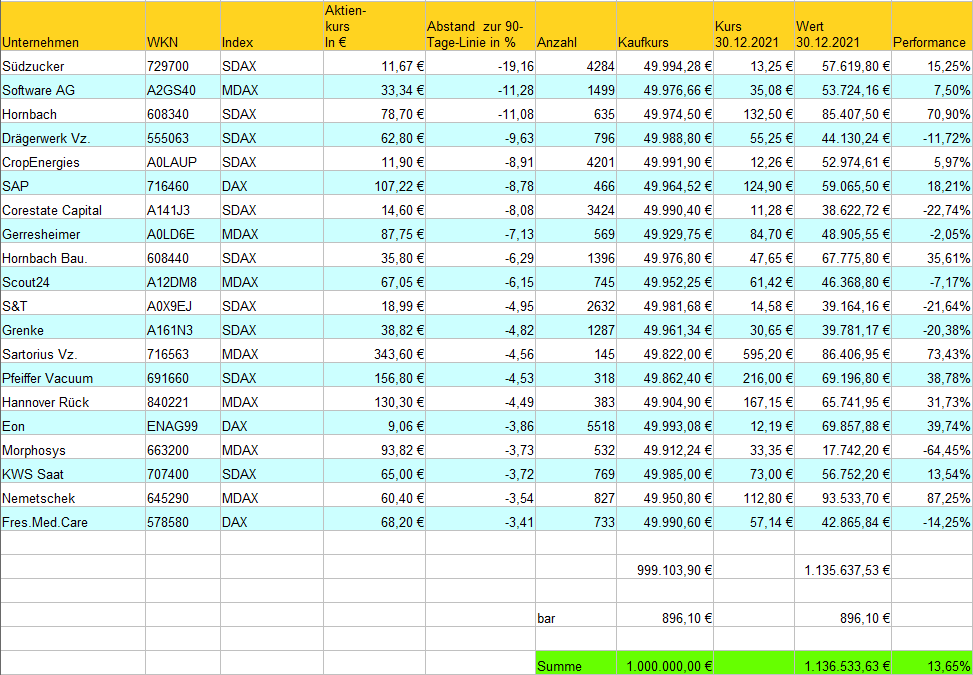

Depot “90-Tage Low” Jahr 2021

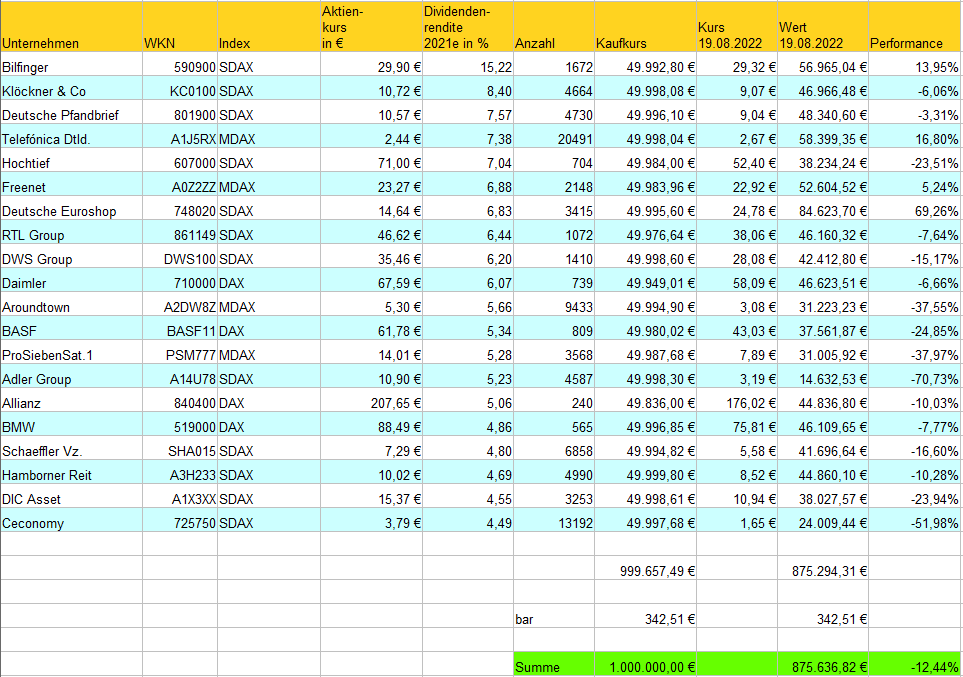

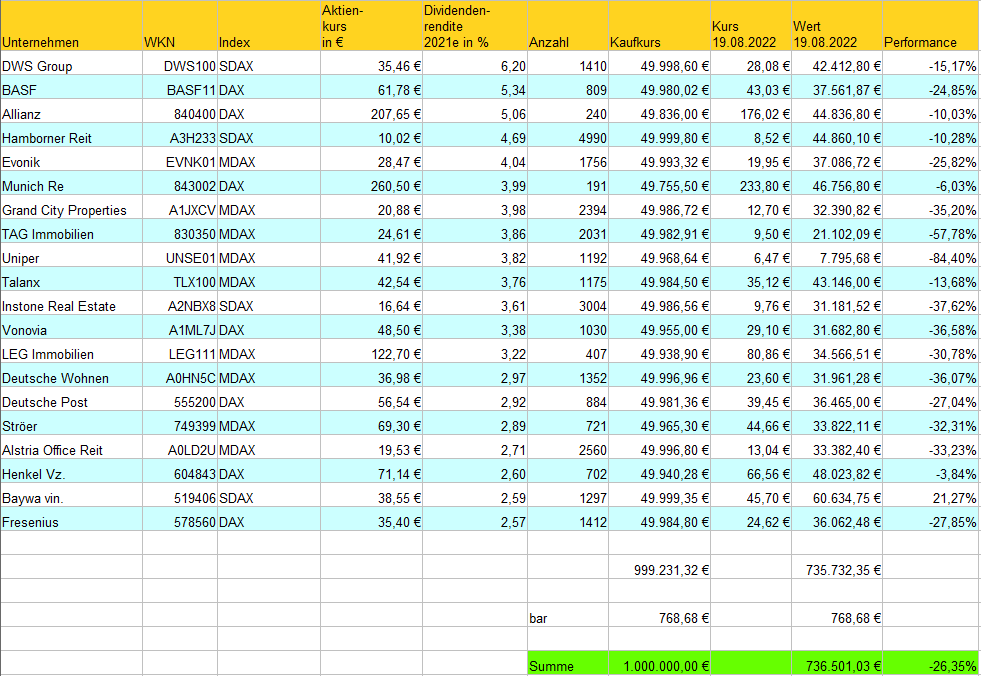

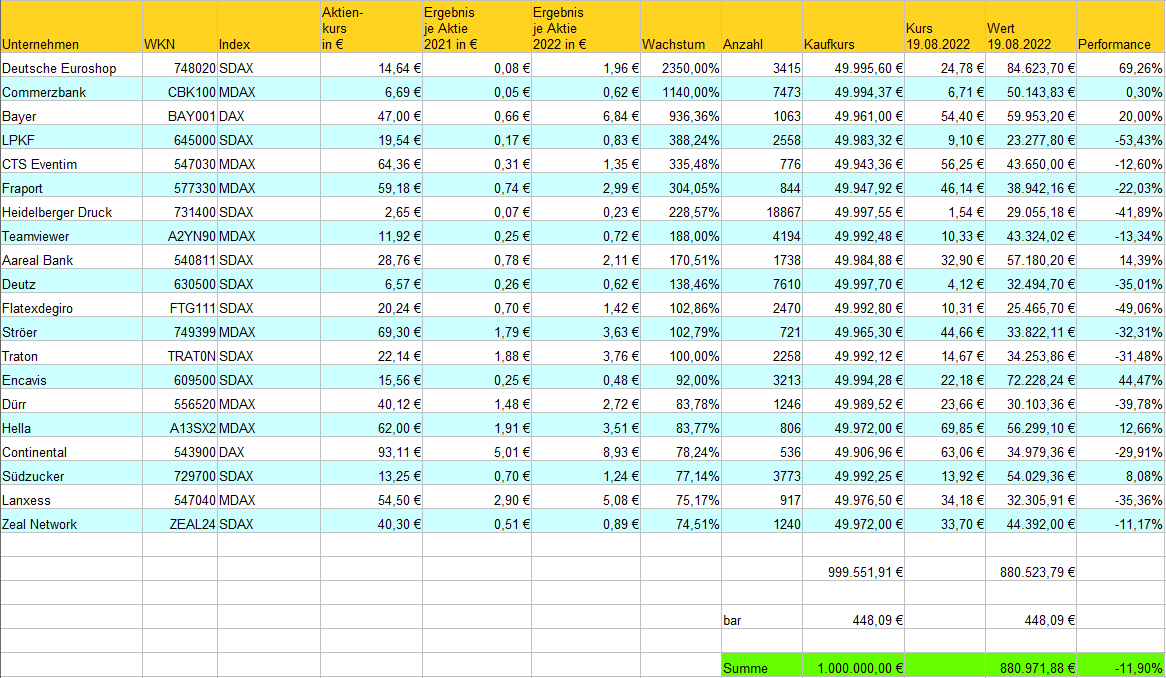

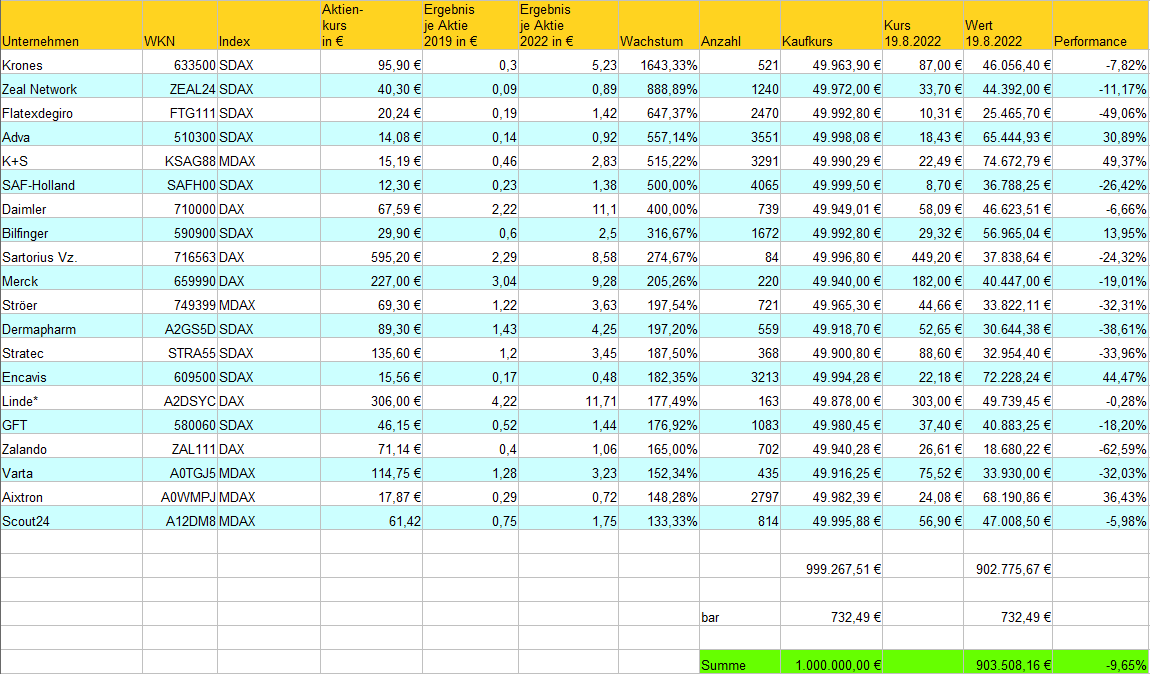

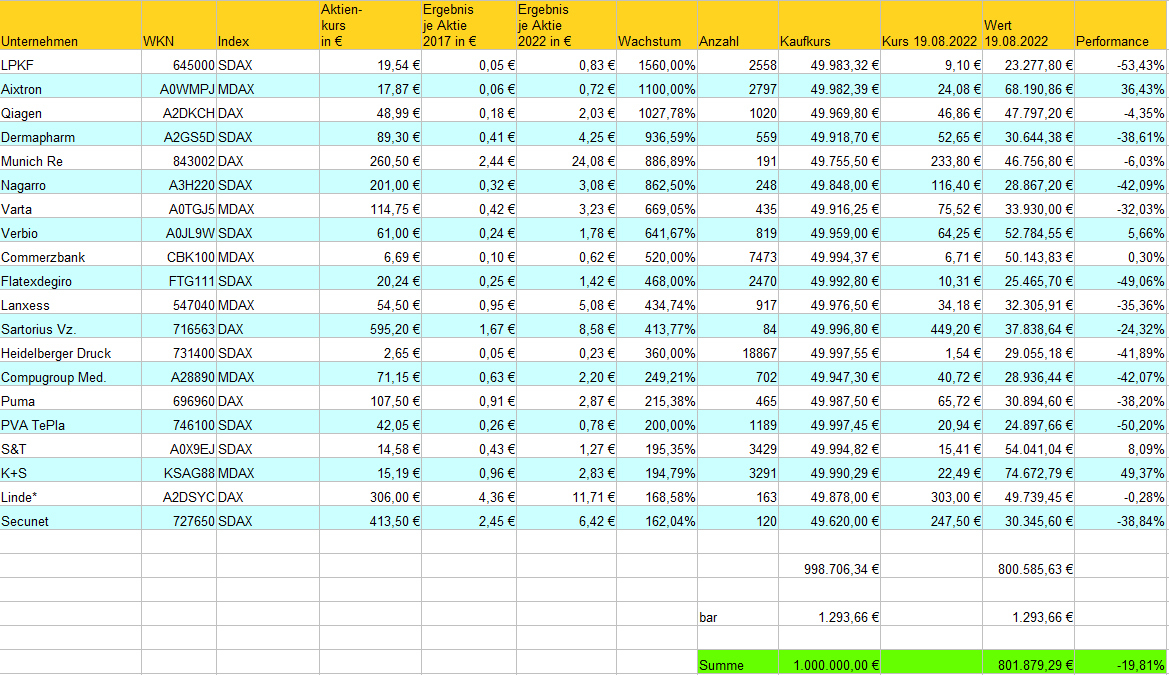

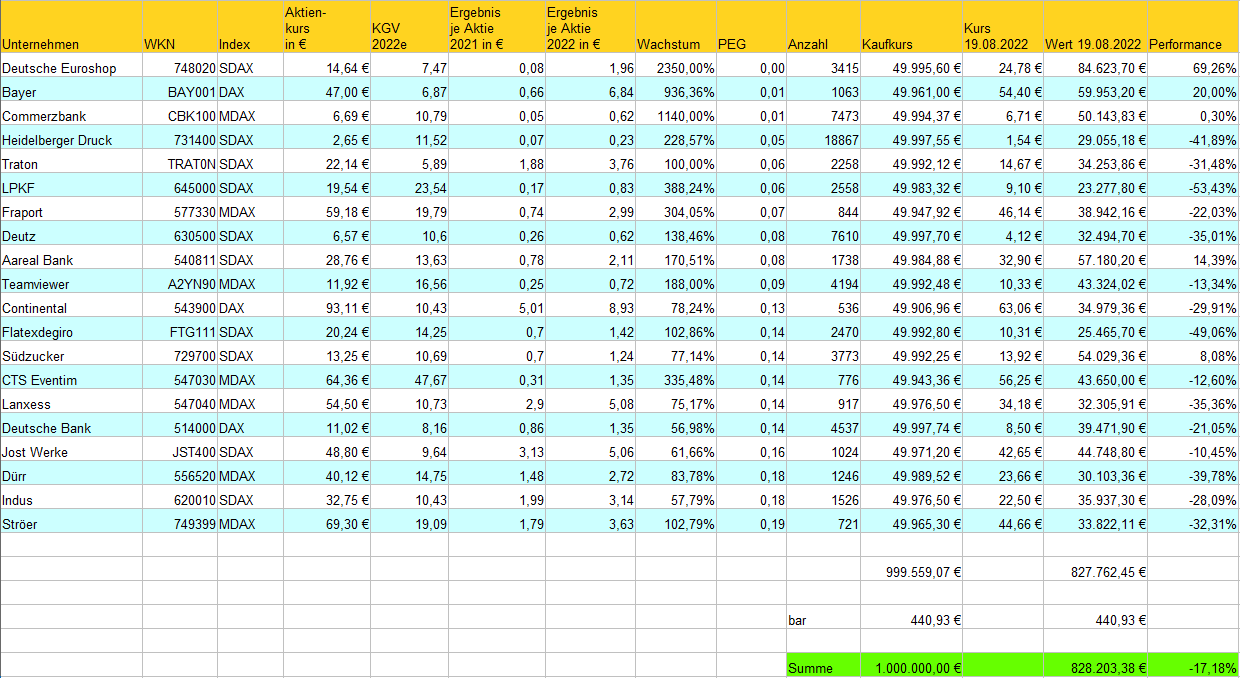

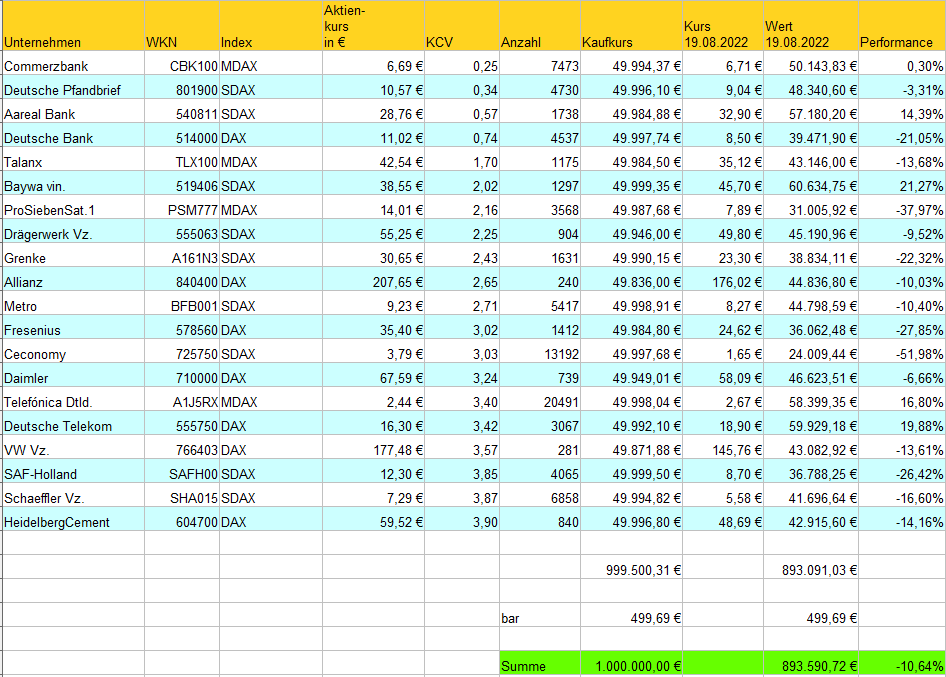

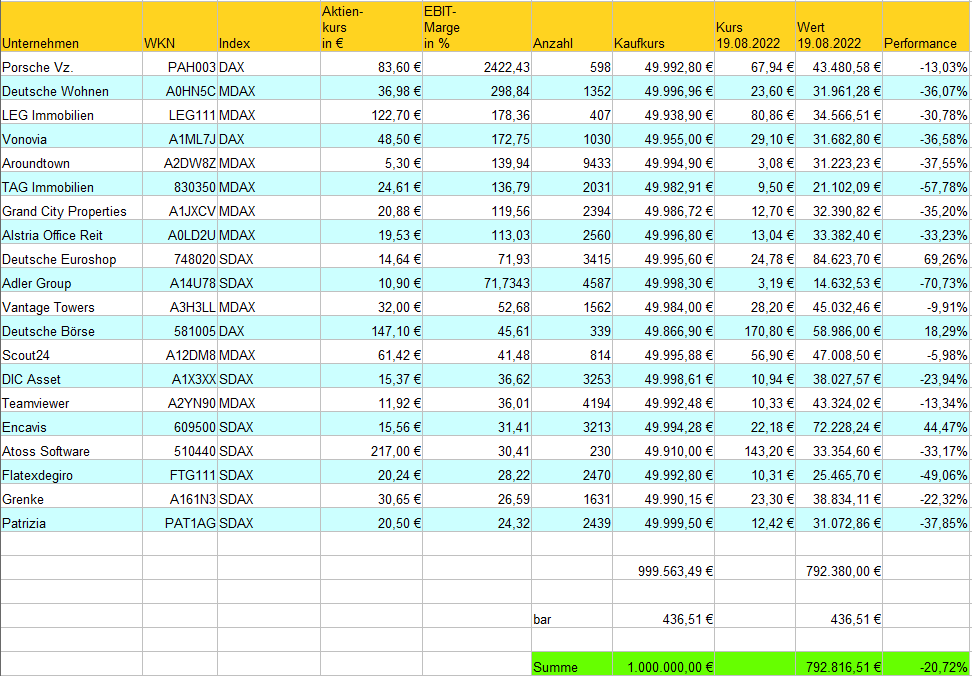

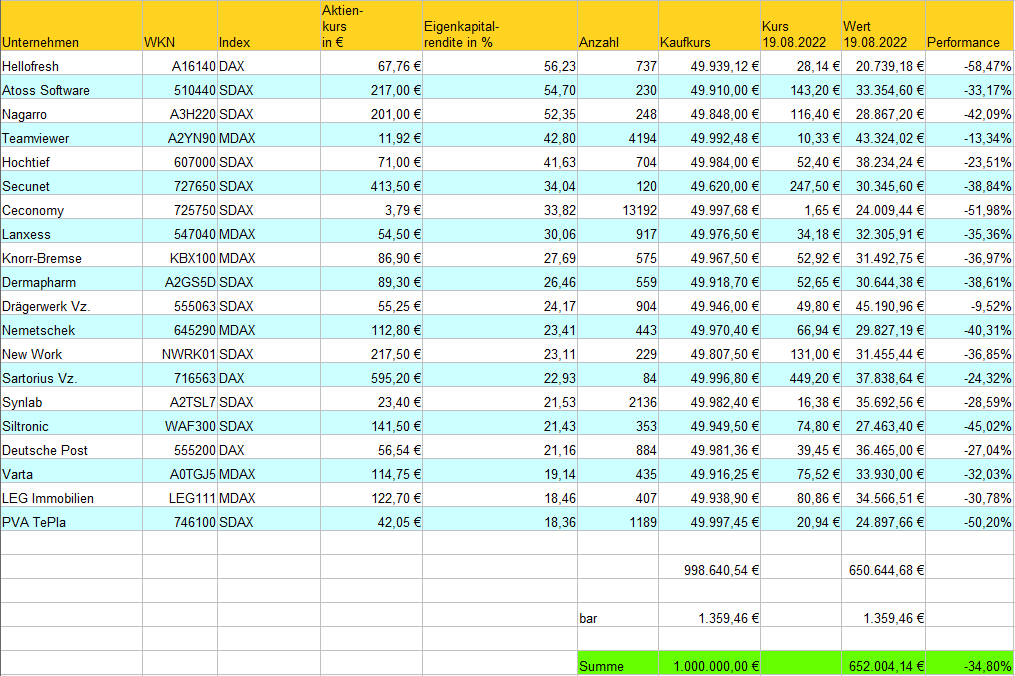

Depot “200-Tage High” Jahr 2022

Depot “90-Tage High” Jahr 2022

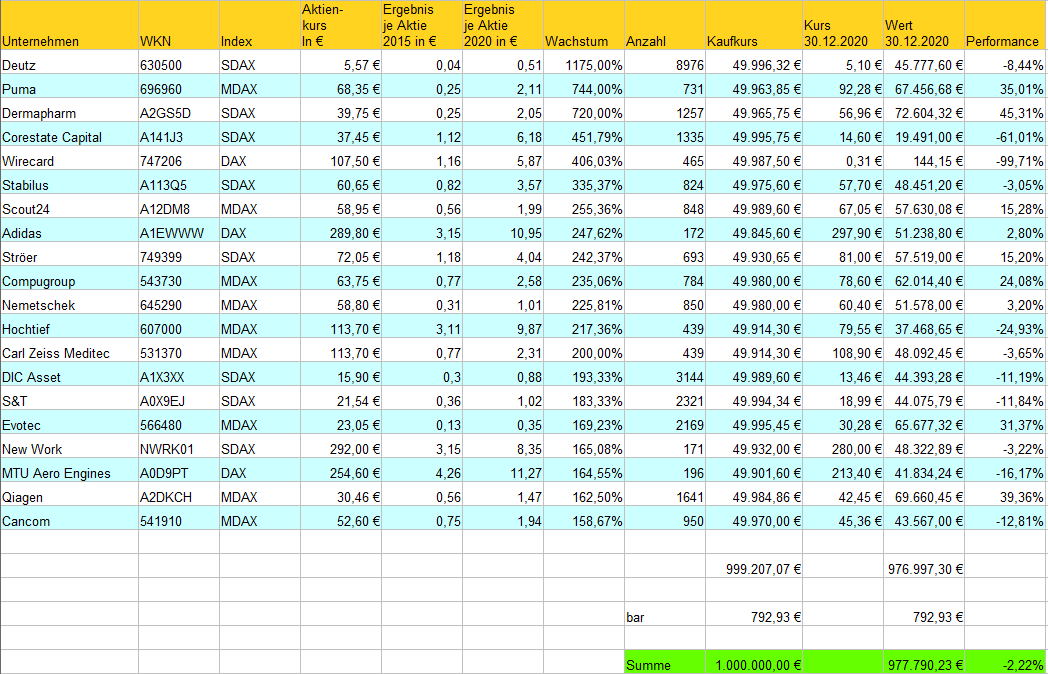

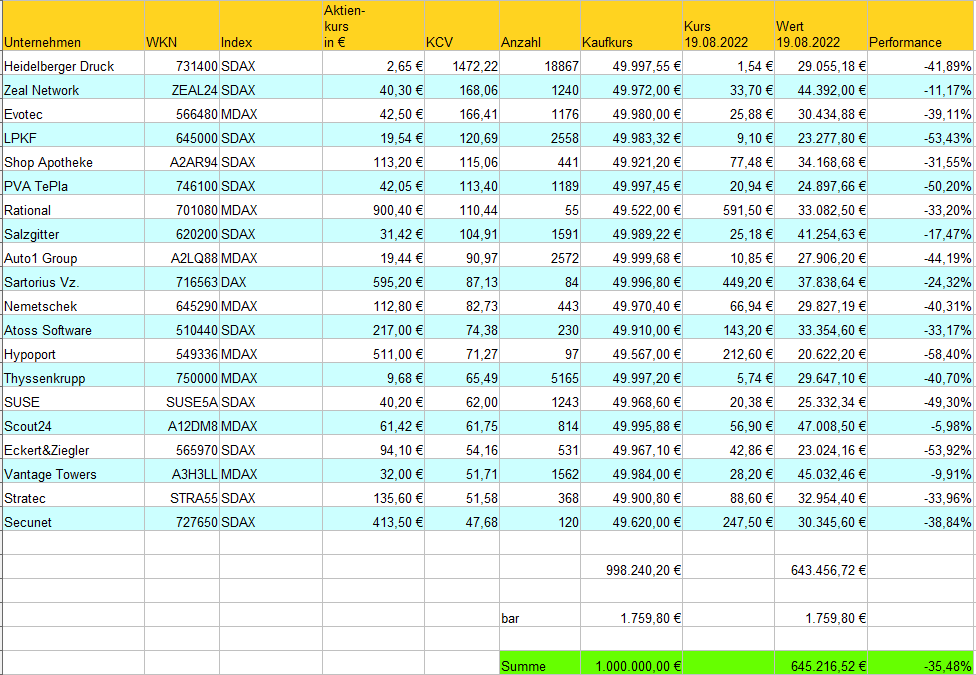

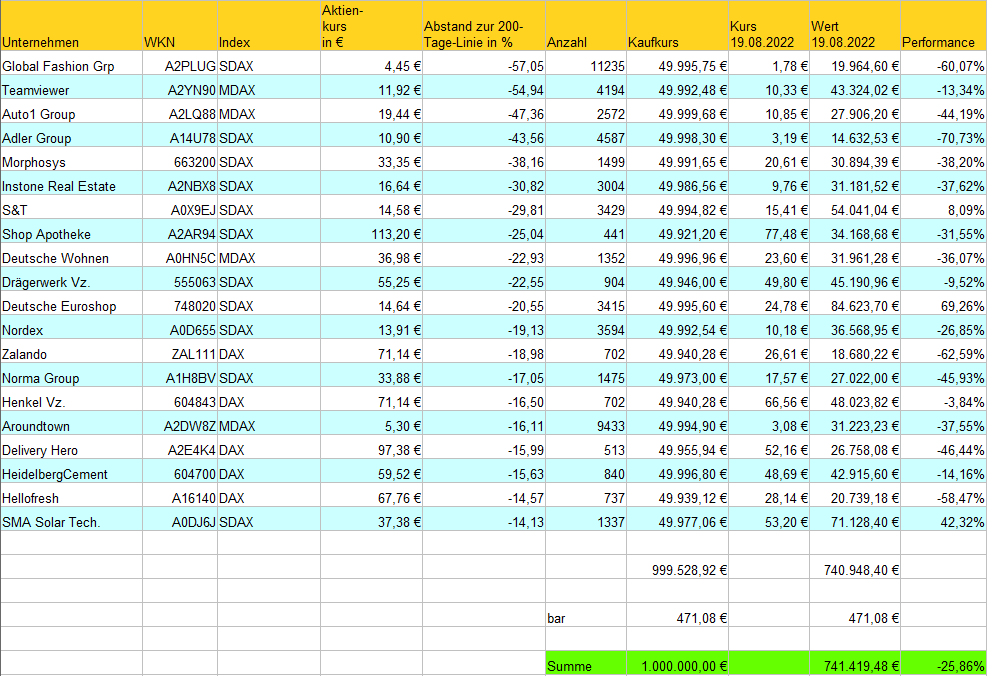

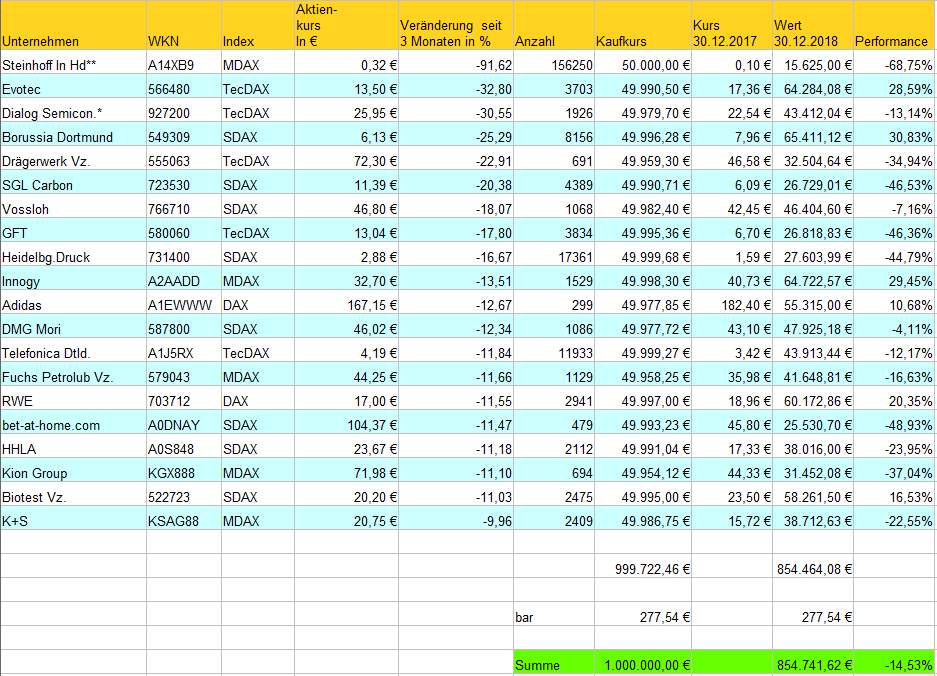

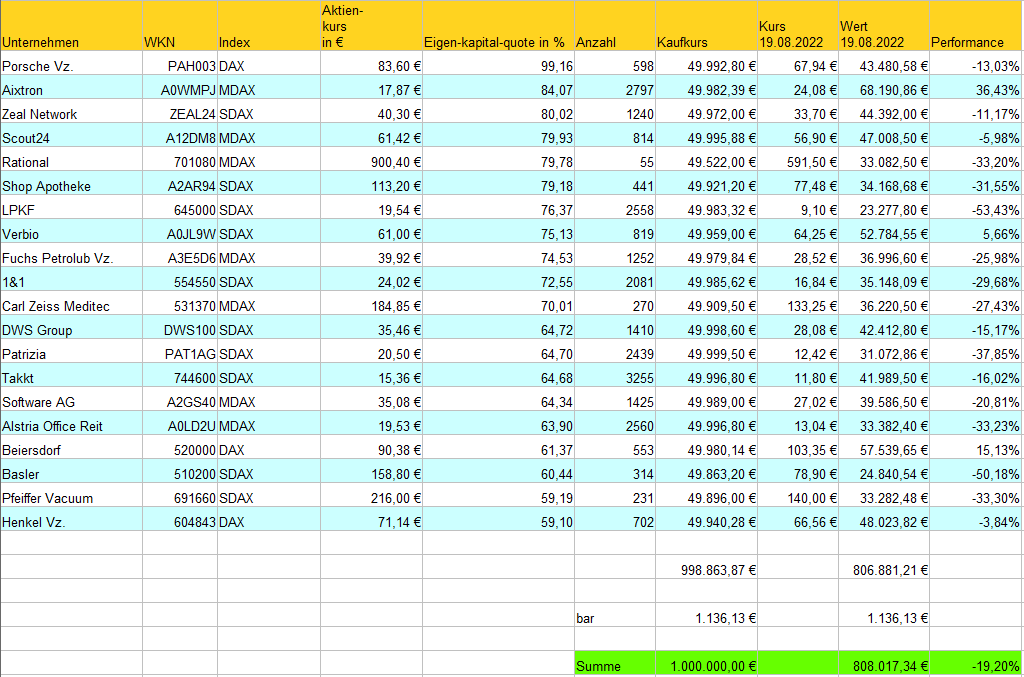

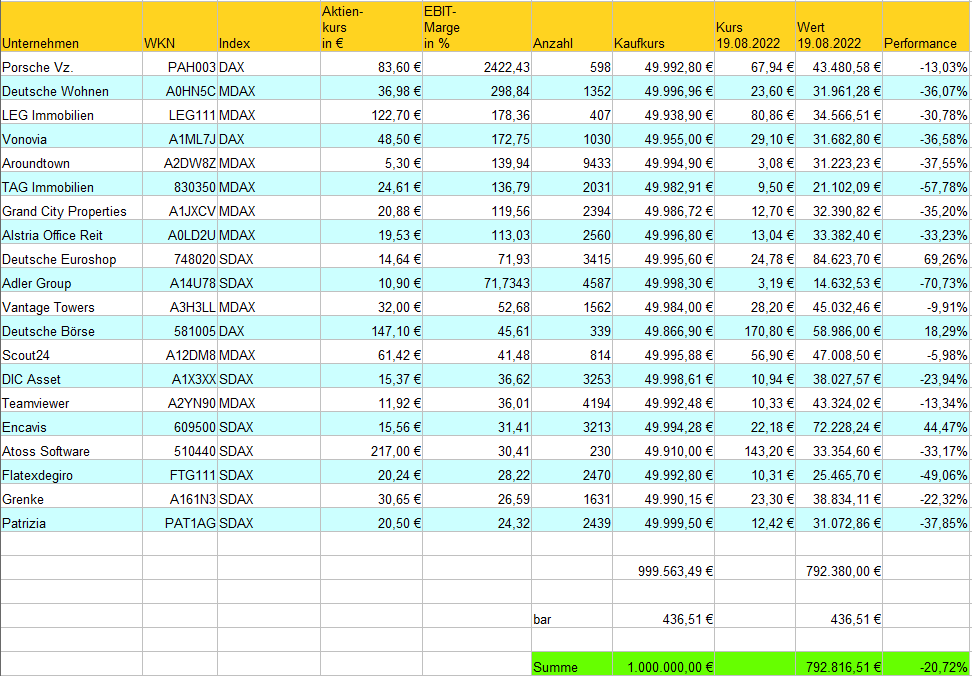

Depot “200-Tage Low” Jahr 2022

Depot “90-Tage Low” Jahr 2022

Waren die beiden vorausgehenden Jahre 2020 und 2021 geprägt von Corona, so spielte die Pandemie in 2022 nur noch eine untergeordnete Rolle. Die größte Problematik bestand dabei noch durch die Unterbrechung der Lieferketten bedingt durch die Lockdowns in China.

Waren die beiden vorausgehenden Jahre 2020 und 2021 geprägt von Corona, so spielte die Pandemie in 2022 nur noch eine untergeordnete Rolle. Die größte Problematik bestand dabei noch durch die Unterbrechung der Lieferketten bedingt durch die Lockdowns in China.