Die moderne Portfoliotheorie wurde in den 50er Jahren von Harry Markowitz entwickelt. Für seine Arbeit wurde er 1990 mit dem Ökonomie-Nobelpreis ausgezeichnet.

Die moderne Portfoliotheorie wurde in den 50er Jahren von Harry Markowitz entwickelt. Für seine Arbeit wurde er 1990 mit dem Ökonomie-Nobelpreis ausgezeichnet.

Markowitz ging nicht nur auf die Rendite, sondern auch auf das Risiko eines Portfolios ein. Er stellte fest, dass sich durch Diversifikation das Risiko bei gleichbleibender Rendite senken oder die Rendite bei gleichbleibendem Risiko erhöhen läßt.

Die Hintergründe wollen wir in diesem Artikel beleuchten.

Dazu wollen wir uns zunächst das Risiko-Rendite-Diagramm eines Wertpapiers anschauen.

Einer erwarteten Rendite von 7% steht ein Risiko von 5% gegenüber.

Woher kommen die Werte und können wir sie berechnen?

Die erwartete Rendite entspricht dem Mittelwert über einen Zeitraum T und das Risiko entspricht der Standardabweichung über den gleichen Zeitraum. Wie die Werte berechnet werden, wurde im Artikel “Mittelwert, Varianz und Standardabweichung” beschrieben.

Betrachten wir die Komponente Risiko. Das Ziel eines gewinnorientierten Anlegers ist eine möglichst hohe Rendite bei einem möglichst kleinen Risiko.

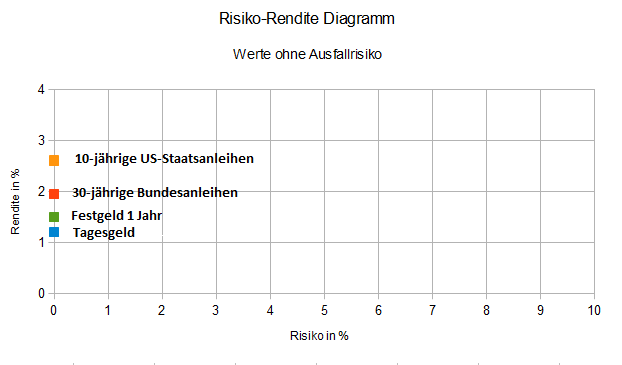

Können wir risikolos investieren? – Ja, wie im nächsten Diagramm zu erkennen ist.

Tages- und Festgeld gelten bis zum Betrag der Einlagesicherung (oder vergleichbarer Absicherungen) ebenso wie Anleihen mit dem Rating AAA bei S&P bzw. Fitch und Aaa bei Moody’s als risikolose Investments.

Es ist zu erkennen, dass die Rendite bei kurzer Laufzeit derzeit bei maximal 1,5% liegt. Erst bei langen Laufzeiten kommt die Rendite in oder über den Bereich der Inflationsrate. Das dürfte den meisten Investoren – abgesehen als Depotbeimischung oder zum “Zwischenparken” – zu wenig sein.

Investitionen in eine Aktie stellen den Anleger meist vor das Dilemma “geringes Risiko mit geringer Rendite” oder “hohe Rendite mit hohem Risiko”.

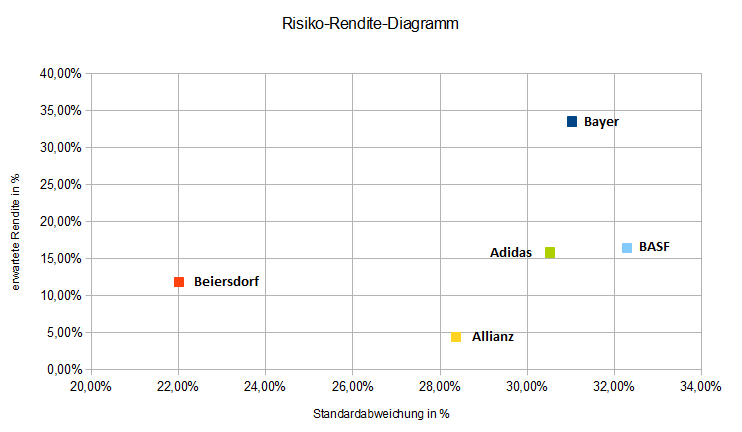

Betrachten wir dazu fünf DAX-Werte, deren Standardabweichung und zu erwartende Rendite aus den Jahresschlußkursen zwischen 2005 und 2013 ermittelt wurden:

Beiersdorf hat die geringste Volatilität (Standardabweichung), aber auch eine geringere Renditeerwartung als Adidas, BASF oder gar Bayer. Allianz hat eine geringere Rendite bei höherem Risiko.

Markowitz erkannte nun, dass sich durch Diversifikation das Risiko reduzieren läßt.

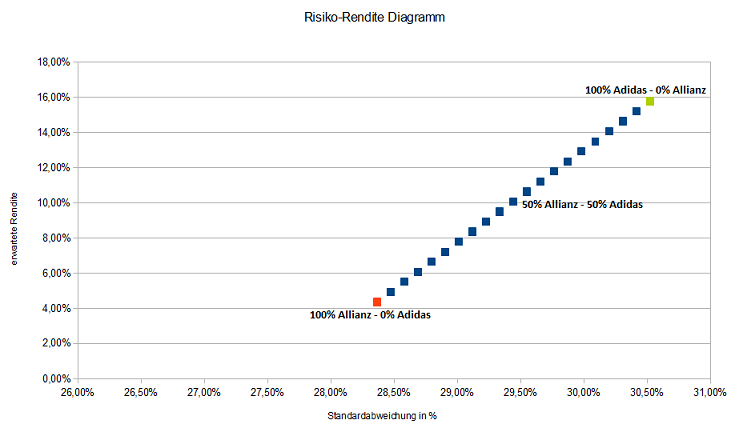

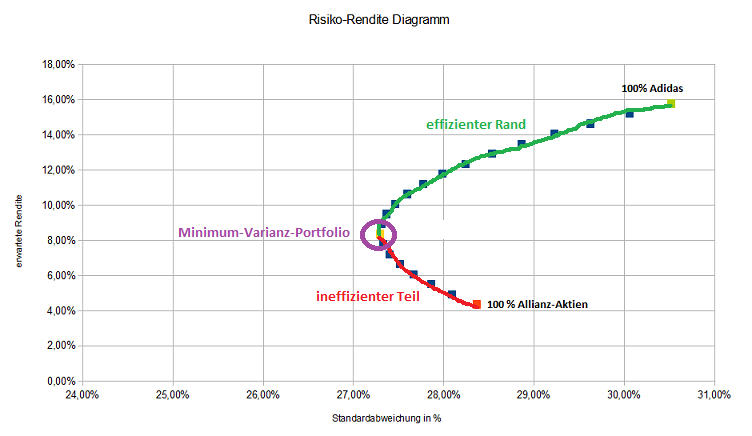

Dazu wird das Risiko-Rendite-Verhalten eines Portfolios mit den Aktien der Allianz und Adidas in unterschiedlichen Mischungsverhältnissen untersucht. Es wird mit der Zusammensetzung 100% Allianz Aktien und 0% Adidas Aktien begonnen und in 5 % Schritten das Depot verändert bis hin zu 0% Allianz und 100% Adidas Aktien.

Vermutlich werden Sie folgenden Verlauf erwarten:

Nämlich eine gerade Linie zwischen den beiden Extremen 100% Allianz und 100% Adidas (was als Spezialfall auch möglich ist, doch dazu mehr in Teil 2).

Nämlich eine gerade Linie zwischen den beiden Extremen 100% Allianz und 100% Adidas (was als Spezialfall auch möglich ist, doch dazu mehr in Teil 2).

Tatsächlich sieht der Verlauf aber folgendermaßen aus:

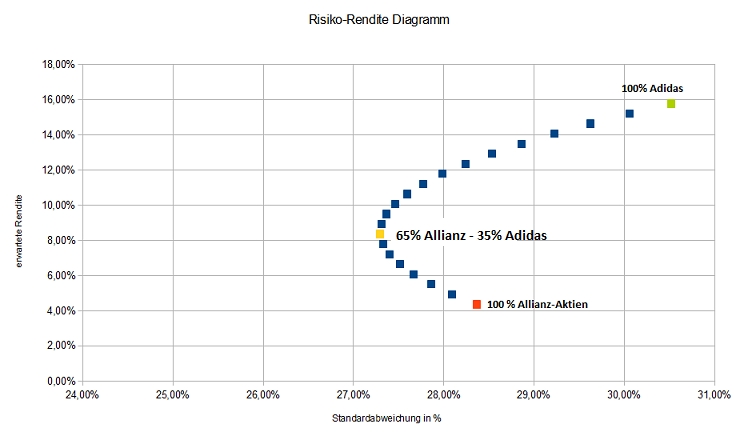

Es ist zu erkennen, dass beim Verhältnis 65% Allianz Aktien – 35% Adidas Aktien die geringste Standardabweichung vorliegt, über 1% tiefer als die der Allianz Aktie. Gleichzeitig ist die zu erwartende Rendite um über 4% höher als die der Einzelaktie Allianz.

Es ist zu erkennen, dass beim Verhältnis 65% Allianz Aktien – 35% Adidas Aktien die geringste Standardabweichung vorliegt, über 1% tiefer als die der Allianz Aktie. Gleichzeitig ist die zu erwartende Rendite um über 4% höher als die der Einzelaktie Allianz.

Oder werden 70% Adidas und 30% Allianz-Aktien eingesetzt, ist das Risiko im Bereich der Allianz-Aktie, während die Renditeerwartung beinahe dreimal so hoch ist.

Das Aktienverhältnis eines Portfolios mit der geringsten Standardabweichung (durch den lila Kreis gekennzeichnet) wird als Minimum-Varianz-Portfolio (MVP) bezeichnet. Die Linie vom MVP zum Verhältnis mit der höchsten Rendite (grün) trägt die Bezeichnung “effizienter Rand”, die tiefer laufende Linie vom MVP zur geringsten Rendite (rot) ist der “ineffiziente Teil”.

Ein Blick auf das Diagramm läßt den Grund für die Namensgebung erkennen: für jedes Verhältnis zwischen den Aktien auf der roten Linie, gibt es ein Verhältnis auf der grünen Linie mit höherer Rendite.

Ein Blick auf das Diagramm läßt den Grund für die Namensgebung erkennen: für jedes Verhältnis zwischen den Aktien auf der roten Linie, gibt es ein Verhältnis auf der grünen Linie mit höherer Rendite.

Der Investitionsbereich eines Anleger sollte auf dem effizienten Rand liegen. Dabei wird ein risikoscheuer Anleger sich im Bereich des Minimum-Varianz-Portfolios bewegen, während ein wachstumsorientierter Anleger, ein höheres Risiko zugunsten einer höheren Rendite in Kauf nehmen wird.

Im zweiten Teil werden wir uns u.a. mit der Korrelation von Aktien beschäftigen.