Die Relative-Stärke Strategie „Sell-in-Summer“ basiert auf Grundlage der Relativen-Stärke Strategie nach Levy. Einziges Unterscheidungsmerkmal ist, dass bei der „Sell-in-Summer“-Variante während der historisch schwächsten Börsenmonaten August und September keine Aktien gehalten werden, sondern das Pulver in Form von Bargeld „trocken gehalten“ wird.

Die Relative-Stärke Strategie „Sell-in-Summer“ basiert auf Grundlage der Relativen-Stärke Strategie nach Levy. Einziges Unterscheidungsmerkmal ist, dass bei der „Sell-in-Summer“-Variante während der historisch schwächsten Börsenmonaten August und September keine Aktien gehalten werden, sondern das Pulver in Form von Bargeld „trocken gehalten“ wird.

Die Entwicklung des Depots verläuft bis Ende Juli identisch zur Relative-Stärke Strategie nach Levy. Abweichungen entstehen erst mit dem Pausieren des Depots im August und September, sowie ab Oktober durch unterschiedliche Zusammensetzungen beider Depots.

In absoluten Zahlen sieht die Gesamtentwicklung wie folgt aus:

| Gesamtperformance Relative-Stärke Strategie „Sell-in-Summer“ | |||||

| Beschreibung | Startdatum | Startwert | Enddatum | Endwert | Rendite /Rang |

| Relative-Stärke Depot „Sell-in-Summer“ | 21.02.14 | 20.000,00 € | 30.12.15 | 30.174,84 € | 50,87% |

| DAX-Performance Index | 21.02.14 | 9656,95 | 30.12.15 | 10743,01 | 11,25% |

| Performance bezogen auf DAX | 39,63% | ||||

| Platzierung Rangliste (von 24) | 1 | ||||

Die Outperformance der Strategie von fast 40% im Bezug zum DAX ist bezeichnend.

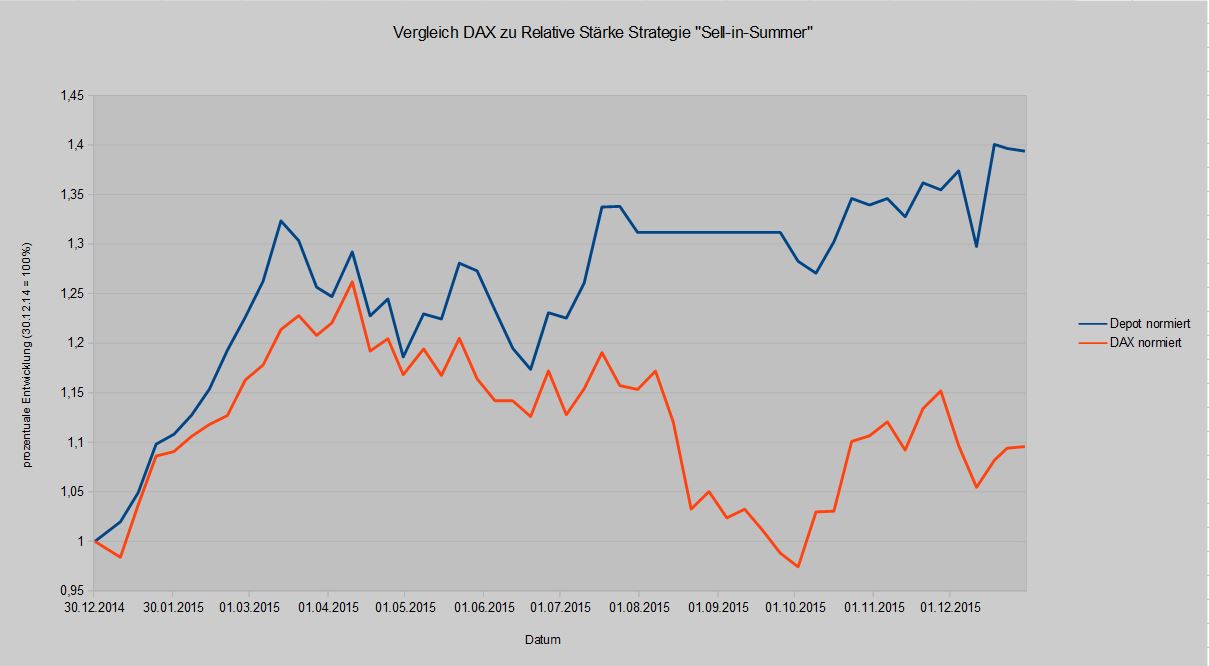

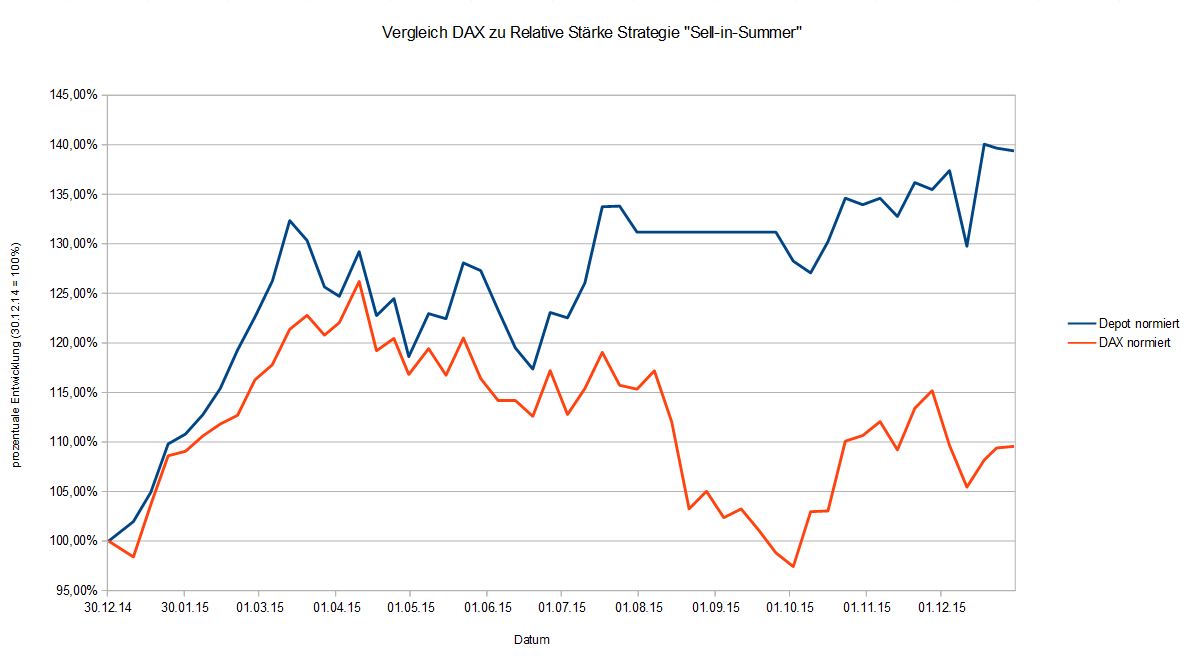

Depotentwicklung 2015

Schon zu Beginn des Jahres 2015 entwickelte sich das Depot etwas besser als der DAX. In der zweiten Jahreshälfte setzte sich die Strategie dann deutlich ab..

Nachfolgend die Depotdaten 2015 in Zahlenform:

| Performance Relative-Stärke Strategie „Sell-in-Summer“ 2015 | |||||

| Beschreibung | Startdatum | Startwert | Enddatum | Endwert | Rendite /Rang |

| Relative-Stärke Depot „Sell-in-Summer“ | 30.12.14 | 21.649,70 € | 30.12.15 | 30.174,84 € | 39,38% |

| DAX-Performance Index | 02.01.15 | 9805,55 | 30.12.15 | 10743,01 | 9,56% |

| Performance bezogen auf DAX | 29,82% | ||||

| Platzierung Rangliste (von 24) | 2 | ||||

| Depot | DAX | ||||

| Standardabweichung (1 Woche) | 2,76% | 3,05% | |||

| Volatilität 250 Tage | 16,45% | 18,19% | |||

| VaR (1 Woche untere 5%) | -3,90% | -4,84% | |||

| Maximum Drawdown 1 Jahr | -11,32% | -22,80% | |||

Das Relative-Stärke Depot „Sell-in-Summer“ schloss 2015 mit einem Plus von ca. 39,3% ab und schnitt damit fast 30% besser als der DAX ab.

Alle untersuchten Risikoparameter weisen bessere Werte als der DAX auf.

Überprüfung der Vor- und Nachteile:

![]() Outperformance beim

Outperformance beim

Aufwärtstrend

Fazit:

Auch die Relative-Stärke Strategie „Sell-in-Summer“ konnte den Vergleichsindex eindrucksvoll hinter sich lassen. Da der Markt im Beobachtungszeitraum tendenziell seitwärts/aufwärts lief, fehlt der Vergleich bei abwärtsgerichteten Märkten. Für risikobewusste Anleger mit längerem Anlagehorizont scheint die Strategie einen Blick wert zu sein.

Auffällig ist, dass die Risikoparameter deutliche Vorteile gegenüber der Relativen-Stärke Strategie nach Levy anzeigen.