Künftig sollen auf der Website nicht nur Strategien und Backtests, sondern auch Informationen und Einschätzungen zu Einzelaktien erscheinen.

Vielleicht könnt ihr mir über die Kommentarfunktion eine Rückmeldung geben, ob das in eurem Interesse ist.

Disclaimer: Selbstverständlich handelt es sich hierbei nicht um eine Anlagenberatung. Der Beitrag gibt lediglich meine persönliche Meinung wieder und soll weder eine Empfehlung oder Aufforderung zum Kauf noch zum Verkauf darstellen.

Trotz sorgfältiger Analyse kann ich auch für die Korrektheit der Daten keine Garantie geben.

Über Interessenkonflikte durch Besitz der jeweiligen Aktie oder einen zeitnah geplanten Kauf/Verkauf werde ich im Laufe der Beiträge Bezug nehmen.

Kurzvorstellung des Unternehmens

Palantir Technologies ist ein US-amerikanisches Softwareunternehmen, das sich auf die Analyse großer Datenmengen spezialisiert hat. Das Unternehmen wurde im Jahr 2003 gegründet und hat sich seitdem zu einem wichtigen Akteur in den Bereichen Datenanalyse, künstliche Intelligenz und Softwareentwicklung entwickelt.

Kerngeschäft und Produkte:

Palantir bietet eine Reihe von Softwareplattformen und Dienstleistungen an, die es Unternehmen und Organisationen ermöglichen, große Datenmengen zu analysieren und zu verstehen. Zu den bekanntesten Produkten gehören:

- Gotham: Eine Plattform für die Analyse von Daten im Bereich der öffentlichen Sicherheit und Strafverfolgung. Sie wird von Regierungsbehörden und Strafverfolgungsbehörden eingesetzt, um Kriminalität und Terrorismus zu bekämpfen.

- Foundry: Eine Plattform für die Analyse von Daten in Unternehmen und Organisationen. Sie wird von Unternehmen in verschiedenen Branchen eingesetzt, um Geschäftsentscheidungen zu treffen, die Effizienz zu verbessern und Risiken zu managen.

- AIP: Eine Plattform, die erlaubt KI-Technologien in bestehende Plattformen zu integrieren. Die Artificial Intelligence Platform erweitert die Datenanalyse durch maschinelles Lernen und KI-Algorithmen.

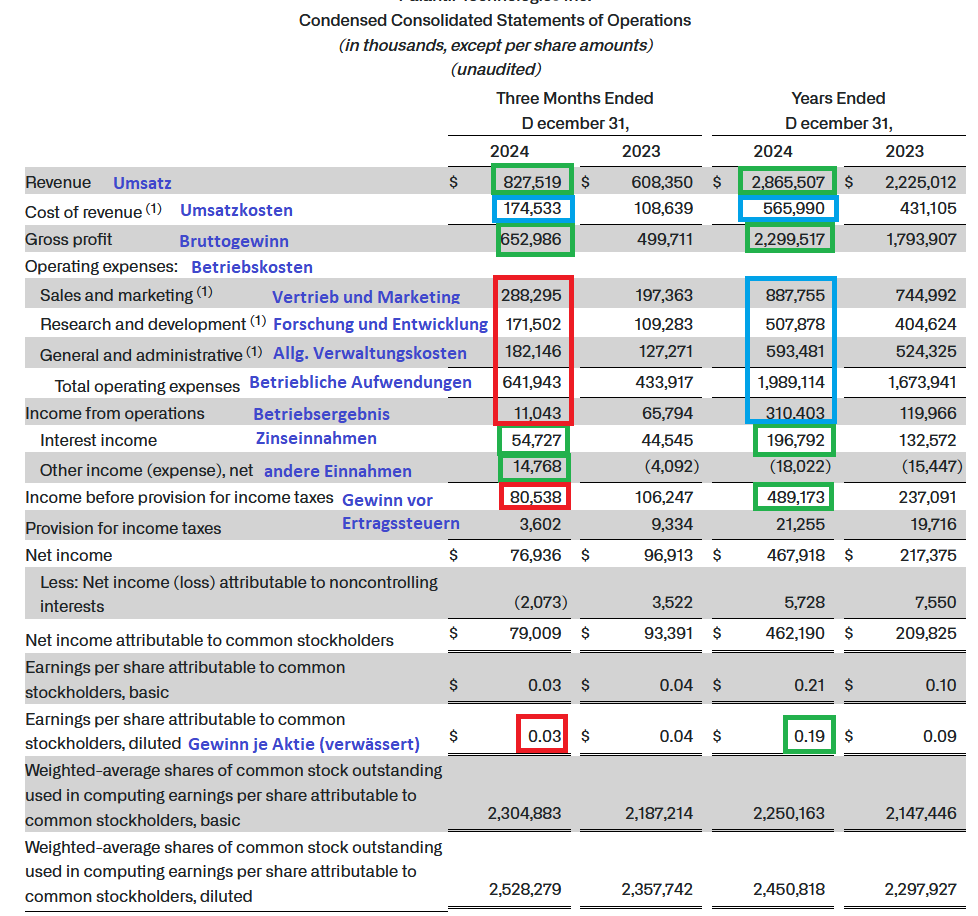

Operatives Ergebnis

Werfen wir zuerst einen Blick auf die Gewinn- und Verlustrechnung, die der Website von Palantir entnommen wurde:

Umsatz und Bruttogewinn zeigen ein sehr erfreuliches Bild. Auch Zins- und andere Einnahmen sind deutlich gestiegen. Weniger erfreulich ist allerdings die große Steigerung der Betriebskosten. Diese sind mit einem Verweis (1) versehen. Begutachten wir die entsprechenden Anmerkungen:

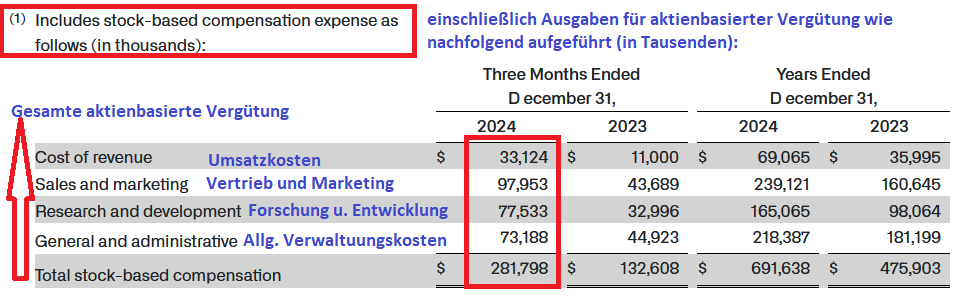

Hier lässt sich erkennen, dass die Ausgaben für die aktienbasierte Vergütung überproportional gestiegen ist.

Hier lässt sich erkennen, dass die Ausgaben für die aktienbasierte Vergütung überproportional gestiegen ist.

Erwähnt werden muss, dass eine aktien-basierte Vergütung auch Vorteile hat. So dient dieses Mittel der Bindung und der Motivation der Mitarbeiter. Wie gesehen gehen die Ausgaben in die Gewinn- und Verlustrechnung ein, ohne dass sie zahlungswirksam werden. D.h. es fließt kein Geld aus der Firma, so dass die Ausgaben dem Cash Flow zugeschlagen werden.

Der Nachteil dieser Entlohnungsform liegt in der Verwässerung. Es werden neue Aktien ausgegeben, womit der Anteil eines Aktionärs am Unternehmen sinkt. Im Laufe der Zeit sollte sich der Effekt aber reduzieren.

Die Anzahl der Aktien bei Palantir hat sich in den letzten Quartalen wie folgt entwickelt (Quelle Tradingview):

In Summe zeigt die Gewinn- und Verlustrechnung ein gemischtes Bild an. Während die Entwicklung auf der Einnahmenseite sehr erfreulich ist, weist die Ausgabenseite einige Schatten auf.

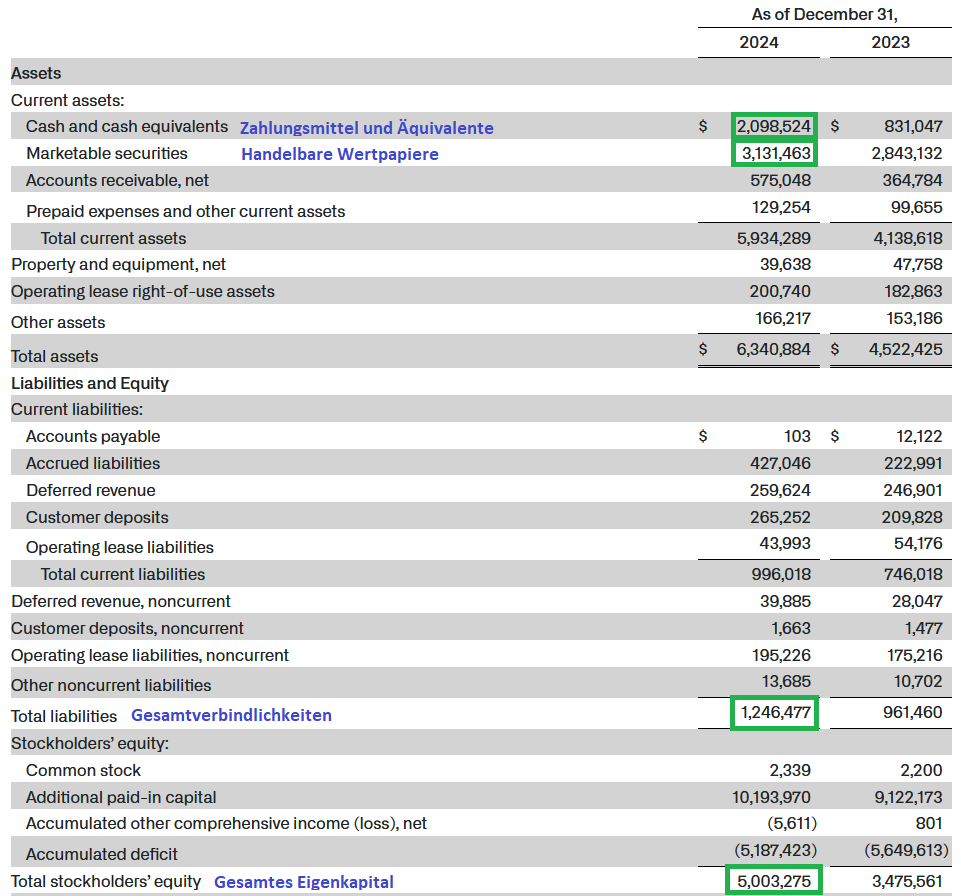

Die Bilanz

Betrachten wir in Folge die Bilanz:

Die Bilanz von Palantir lässt sich kurz und bündig als Träumchen bezeichnen.

Die Zahlungsmittel haben sich im Bezug zum 4.Quartal 2023 weit mehr als verdoppelt und das gesamte Eigenkapital hat um nahezu 50 Prozent zugelegt. Palantir kann ohne Übertreibung als Cashcow bezeichnet werden. Dazu machen die Gesamtverbindlichkeiten nur einen Bruchteil des Cash‘ aus.

Bilanziell kann Palantir mit der Schulnote „1“ bewertet werden.

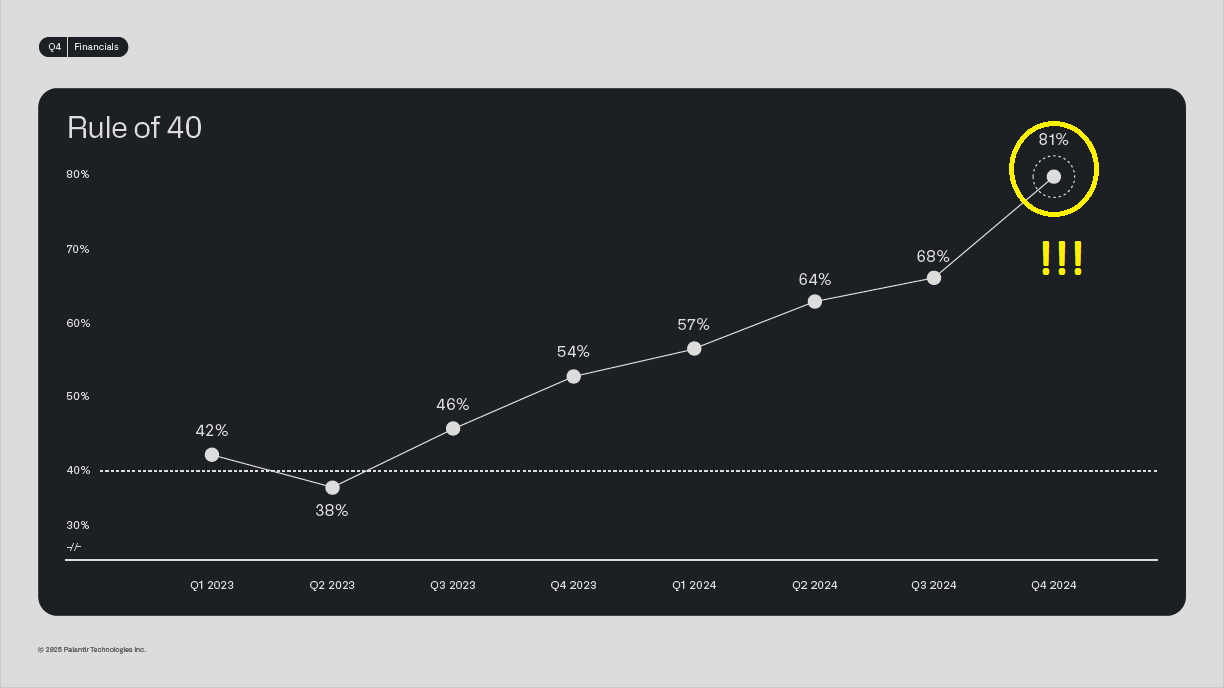

Palantir und die Rule-of-40

Die Rule-of-40 ist eine Kennzahl, die zur Bewertung von Wachstumsaktien eingesetzt wird. Dabei wird das Umsatzwachstum und die Free Cashflow-Marge (manchmal auch EBITDA-Marge) jeweils in Prozent addiert.

Ab einem Wert von 40 gilt die Regel als erfüllt. Überprüft wird die Kombination von Wachstum und Profitabilität. So wird beispielsweise einem jungen Unternehmen, das eine Wachsumsrate von 50% hat, eine negative Free Cashflow-Marge von -10% zugestanden. Im Laufe der Jahre ist in der Regel die Wachstumsrate rückläufig, dafür muss dann aber die Profitabiltät steigen. Fällt das Wachstum auf 30% sollte die Cashflow-Marge auf mindestens 10% steigen.

Wie erwähnt stellt ein Wert von 40 dem entsprechenden Unternehmen ein gutes Zeugnis aus. Ein Wert von 50 gilt als sehr gut. Und wie sieht es bei Palantir aus:

Aktuell erreicht Palantir einen Wert von 81, was ausgesprochen gut ist.

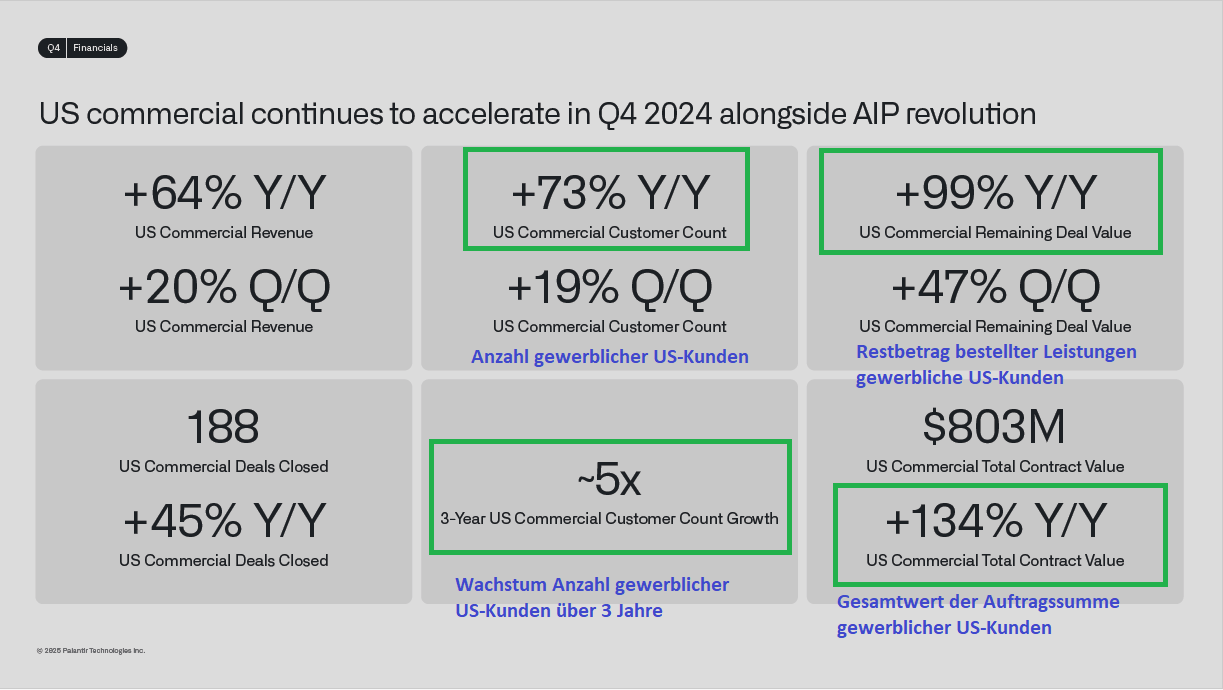

Entwicklung der gewerblichen US-Kunden

Kritikpunkt in der Vergangenheit war immer der große Anteil von Staatsaufträgen beim Gesamtumsatz. Da die USA bekanntermaßen einen immer höheren Schuldenberg aufbauen, besteht die Befürchtung, dass künftige Sparmaßnahmen Palantir hart treffen könnten.

Deshalb ist die Entwicklung der gewerblichen Kunden von großem Interesse.

In der Präsentation geht Palantir auf die Entwicklung der gewerblichen Kunden in den USA ein.

Die Anzahl der Kunden ist auf Jahressicht um 73% angewachsen, in den letzen drei Jahren hat sich die Anzahl verfünffacht.

Noch offene Aufträge haben um 99% und der Gesamtwert der privatwirtschaftlichen Aufträge haben um 134% jeweils auf ein Jahr gesehen zugenommen.

Palantirs Bewertung

Die nachfolgenden Daten beziehen sich auf den 13.02.2025.

Kurs-Umsatz-Verhältnis 75,25

Kurs-Gewinn-Verhältnis 258,98

Die Bewertung von Palantir bezogen auf KUV und KGV lässt sich nur folgendermaßen beschreiben: „exorbitant hoch“.

Das Fazit

Vorab der angekündigte Disclaimer: Ich bin im Besitz von Palantir-Aktien seit Mai 2023 und habe zwischenzeitlich Teilverkäufe getätigt, so dass ich die ursprüngliche Investitionssumme bereits entnommen habe. Mit diesem Hintergrund habe ich die Absicht, in näherer Zukunft keine weiteren Verkäufe vorzunehmen, obwohl Palantir durch die starke Performance aktuell die höchstgewichtete Position in meinem Portfolio ist.

Palantir überzeugt durch zuletzt exponentielles Wachstum und hohe Profitabilität. Demgegenüber steht die extreme Bewertung und die Verwässerung durch die aktienbasierte Vergütung.

Insofern würde es nicht überraschen, wenn es kurz- bis mittelfristig zu einer Korrektur oder zumindest zu einer Konsolidierung kommen würde. Auf Sicht mehrerer Jahre sehe ich bei der Aktie aber großes Potential.

Wäre ich noch nicht investiert, würde ich auf einen Einstieg zu tieferen Kursen spekulieren. Wer auf eine Fortsetzung des Aufwärtstrend spekuliert, könnte mit einem Teilbetrag einsteigen und im Falle einer Korrektur nachkaufen.

Dabei handelt es sich selbstverständlich um meine persönliche Meinung, die durch die historische Entwicklung bedingt auch subjektive Nuancen beinhalten kann. Ihr setzt Euer persönliches Geld ein, also bitte macht Eure eigenen Hausaufgaben zur Aktie.

1 Ping

[…] Die Vorstellung des Unternehmens und Informationen zum Zahlenwerk für 2024 können Sie im Artikel <Palantir – Himmelsstürmer oder total überbewertet> […]