Mitte Februar wurde eine erste Analyse zu Palantir vorgestellt. Nach der Veröffentlichung der Zahlen zum 1.Quartal 2025 bietet es sich an, die zuvor aufgestellten Thesen zu überprüfen und die Einschätzung zu bestätigen oder anzupassen.

Die Vorstellung des Unternehmens und Informationen zum Zahlenwerk für 2024 können Sie im Artikel <Palantir – Himmelsstürmer oder total überbewertet> nachlesen.

Disclaimer: Selbstverständlich handelt es sich hierbei nicht um eine Anlagenberatung. Der Beitrag gibt lediglich meine persönliche Meinung wieder und soll weder eine Empfehlung oder Aufforderung zum Kauf noch zum Verkauf darstellen.

Trotz sorgfältiger Analyse kann ich auch für die Korrektheit der Daten keine Garantie geben.

Zum Thema Interessenkonflikte gelten noch die Aussagen des letzten Artikels: Der Autor ist im Besitz von Palantir-Aktien, hat aber in der Vergangenheit bereits Gewinne realisiert.

Kursentwicklung der letzten Monate

Beim letzten Artikel war der Ausgangspunkt der Kurs vom 13.02.2025, der bei $117,91 lag (Nasdaq Schlusskurs).

Werfen wir einen Blick auf die weitere Entwicklung:

Tageschart Palantir mit Tageskerzen (Vollbild mit Klick auf die Grafik)

Tageschart Palantir mit Tageskerzen (Vollbild mit Klick auf die Grafik)

Bis zum 19.02. stieg der Kurs noch um rund 6,3% auf $125,41. Danach erfolgte ein starker Abverkauf, der sein Tief nach sechs Wochen am 07.April bei rund $66,12 fand, was einem Minus von 47,28% entsprach oder $59,29 absolut:

Wesentlich schneller in nur vier Wochen ging es dann absolut um fast den gleichen Wert von $59,13 (+89,44%) wieder auf über $125 hoch. Nach den letzten Quartalszahlen ging es dann am 06.05. wieder etwas nach unten. Dazu kommen wir im weiteren Verlauf noch.

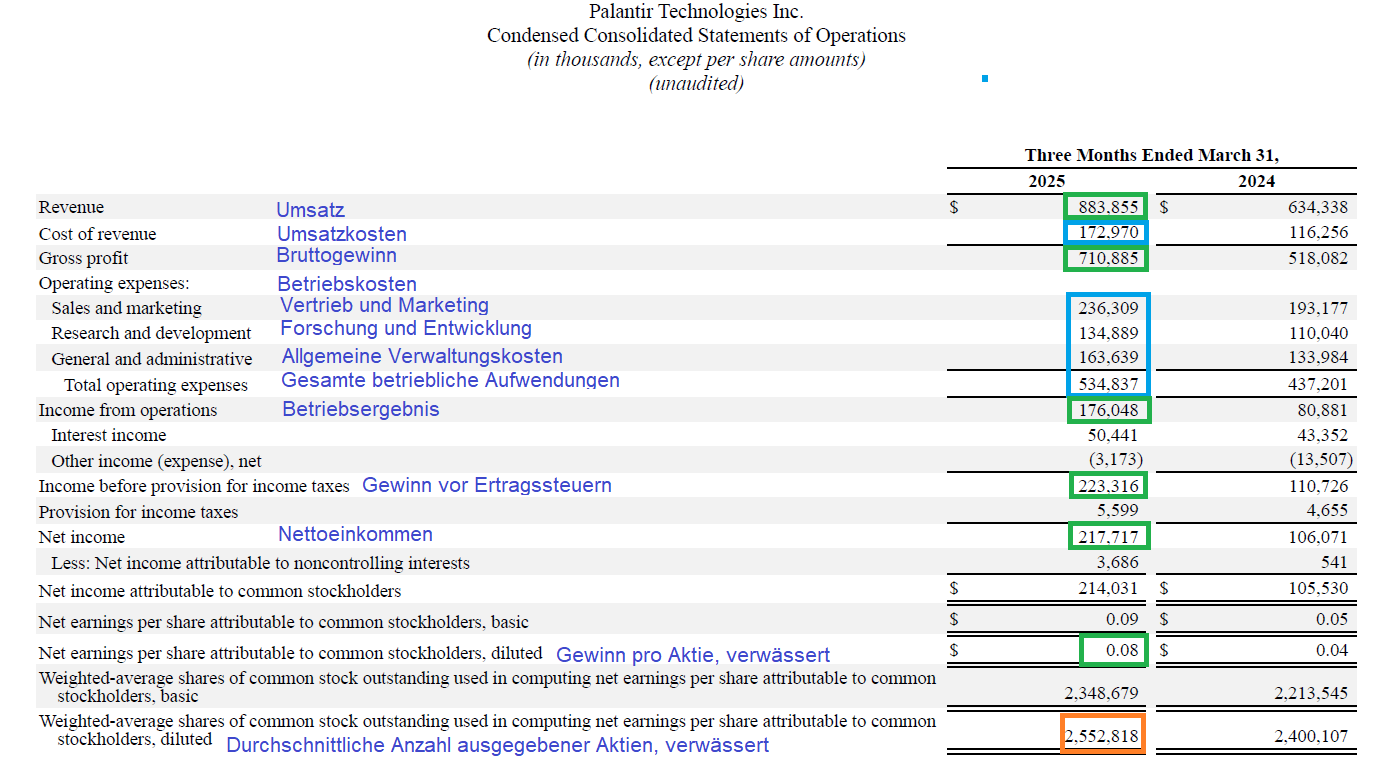

Operatives Ergebnis

Werfen wir zuerst wieder einen Blick auf die Gewinn- und Verlustrechnung, die der Website von Palantir entnommen wurde:

Erneut zeigen Umsatz und Gewinn ein erfreuliches Bild. Der Umsatz ist um 39,3% gestiegen, der Nettogewinn hat sich mehr als verdoppelt.

Die Betriebskosten sind auch wieder gestiegen, aber nicht mehr so extrem wie bei den letzten Zahlen und deutlich geringer als die Umsatzsteigerung.

Weiterhin steigt auch die Anzahl der ausgegebenen Aktien bedingt durch die aktienbasierte Vergütung. Die Ausgabe neuer Aktien reduzierte sich aber absolut und noch deutlicher bezogen auf die relative (prozentuale) Zunahme. Aber selbstverständlich ist es immer noch ein Effekt, der sich bemerkbar macht.

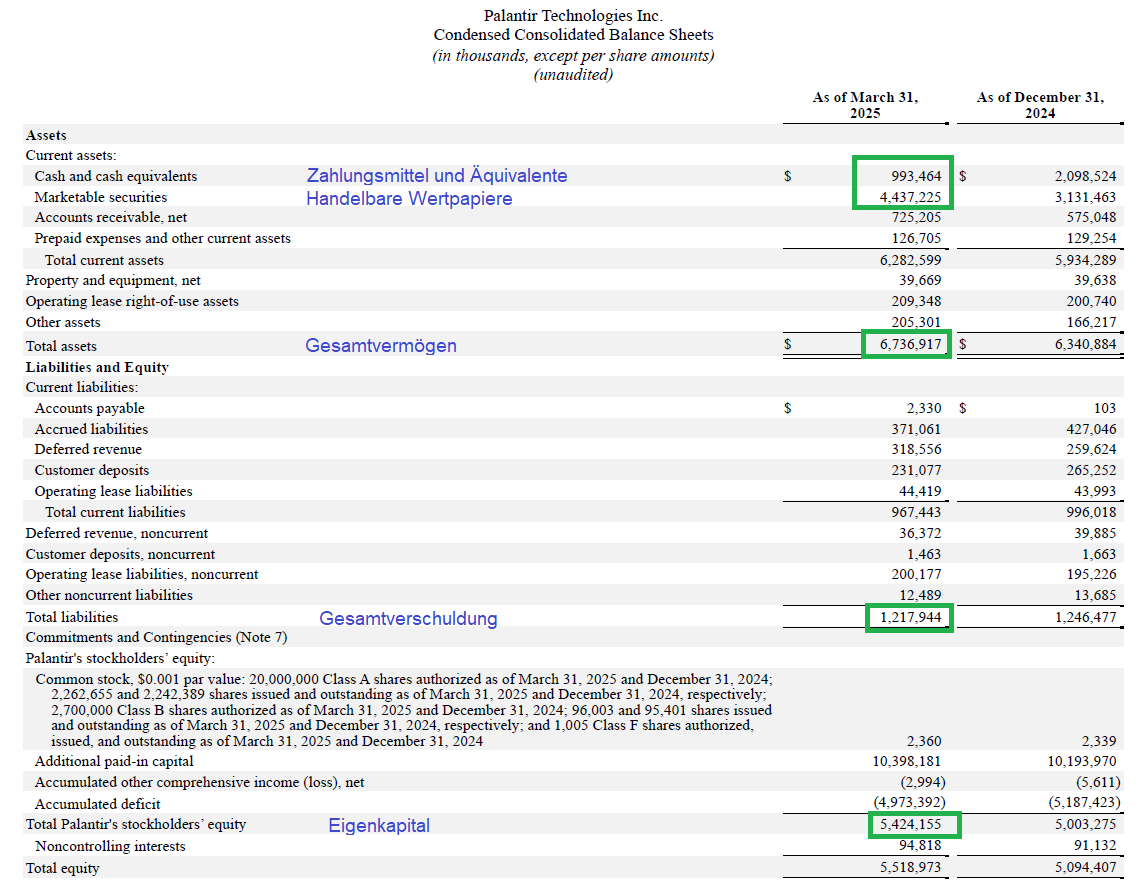

Die Bilanz

Als nächstes wollen wir die Bilanz in Augenschein nehmen.

Die Bilanz bietet weiterhin ein sehr erfreuliches Bild. Zwar sind die Zahlungsmittel zurückgegangen, aber dafür ist die Summe der handelbaren Wertpapiere um einen noch höheren Betrag gestiegen.

Das Gesamtvermögen hat zugenommen, aber nicht auf Kosten der Verschuldung, denn die wurde – obwohl gering – noch weiter reduziert. Somit ergibt sich ein deutliches Plus beim Eigenkapital.

Die Bilanz von Palantir sieht so aus, wie es sich ein Aktionär wünscht.

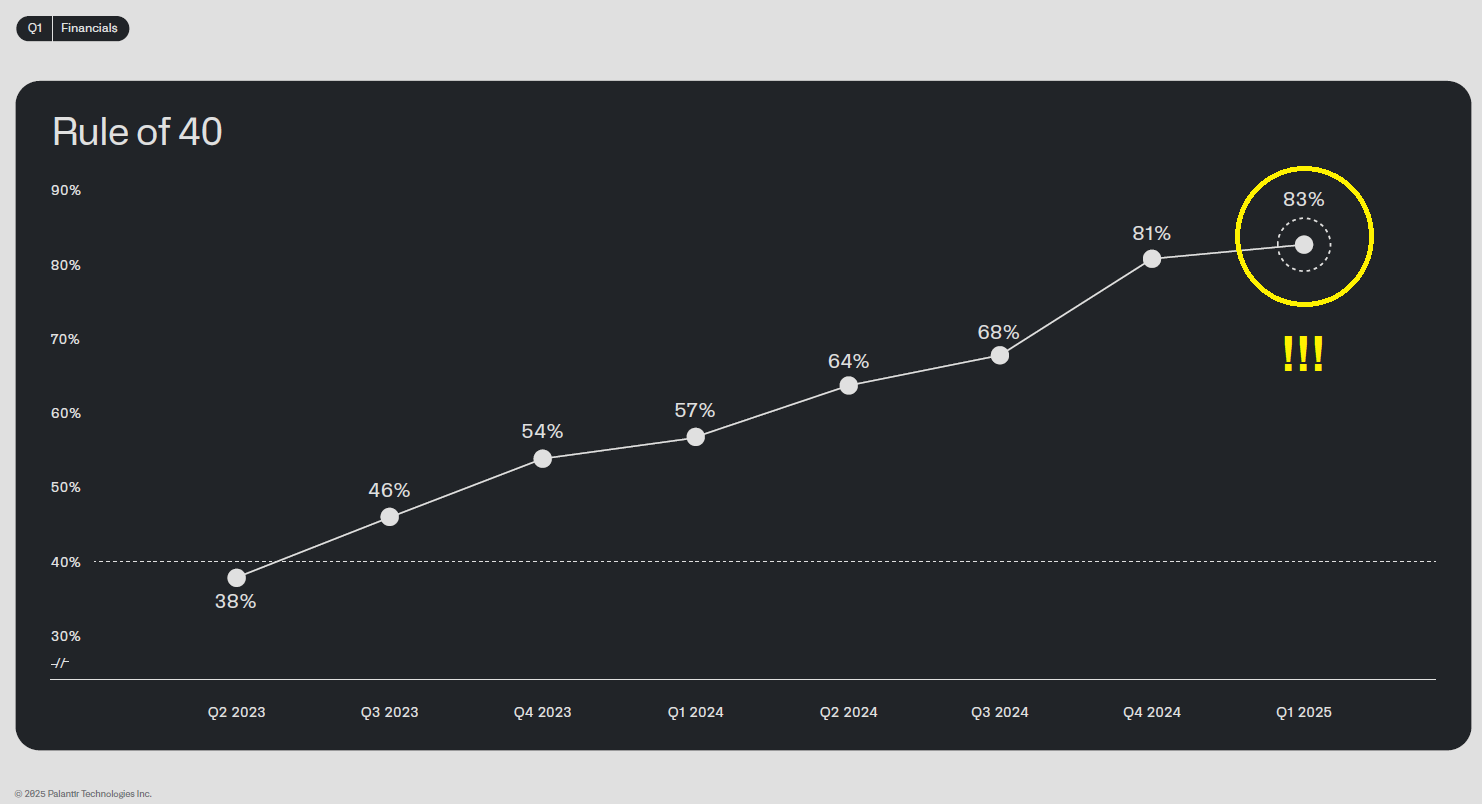

Die Rule-of-40

Die Rule-of-40 ist eine Kennzahl, die zur Bewertung von Wachstumsaktien eingesetzt wird. Dabei wird das Umsatzwachstum und die Free Cashflow-Marge (manchmal auch EBITDA-Marge) jeweils in Prozent addiert.

Ab einem Wert von 40 gilt die Regel als erfüllt. Überprüft wird die Kombination von Wachstum und Profitabilität. So wird beispielsweise einem jungen Unternehmen, das eine Wachsumsrate von 50% hat, eine negative Free Cashflow-Marge von -10% zugestanden. Im Laufe der Jahre ist in der Regel die Wachstumsrate rückläufig, dafür muss dann aber die Profitabiltät steigen. Fällt das Wachstum auf 30% sollte die Cashflow-Marge auf mindestens 10% steigen.

Wie erwähnt stellt ein Wert von 40 dem entsprechenden Unternehmen ein gutes Zeugnis aus. Ein Wert von 50 gilt als sehr gut. Und wie sieht es bei Palantir aus:

Nachdem der Wert bei den Ende 2024 bereits exorbitant hoch war, ist er nochmals um 2 Punkte auf 83 gestiegen.

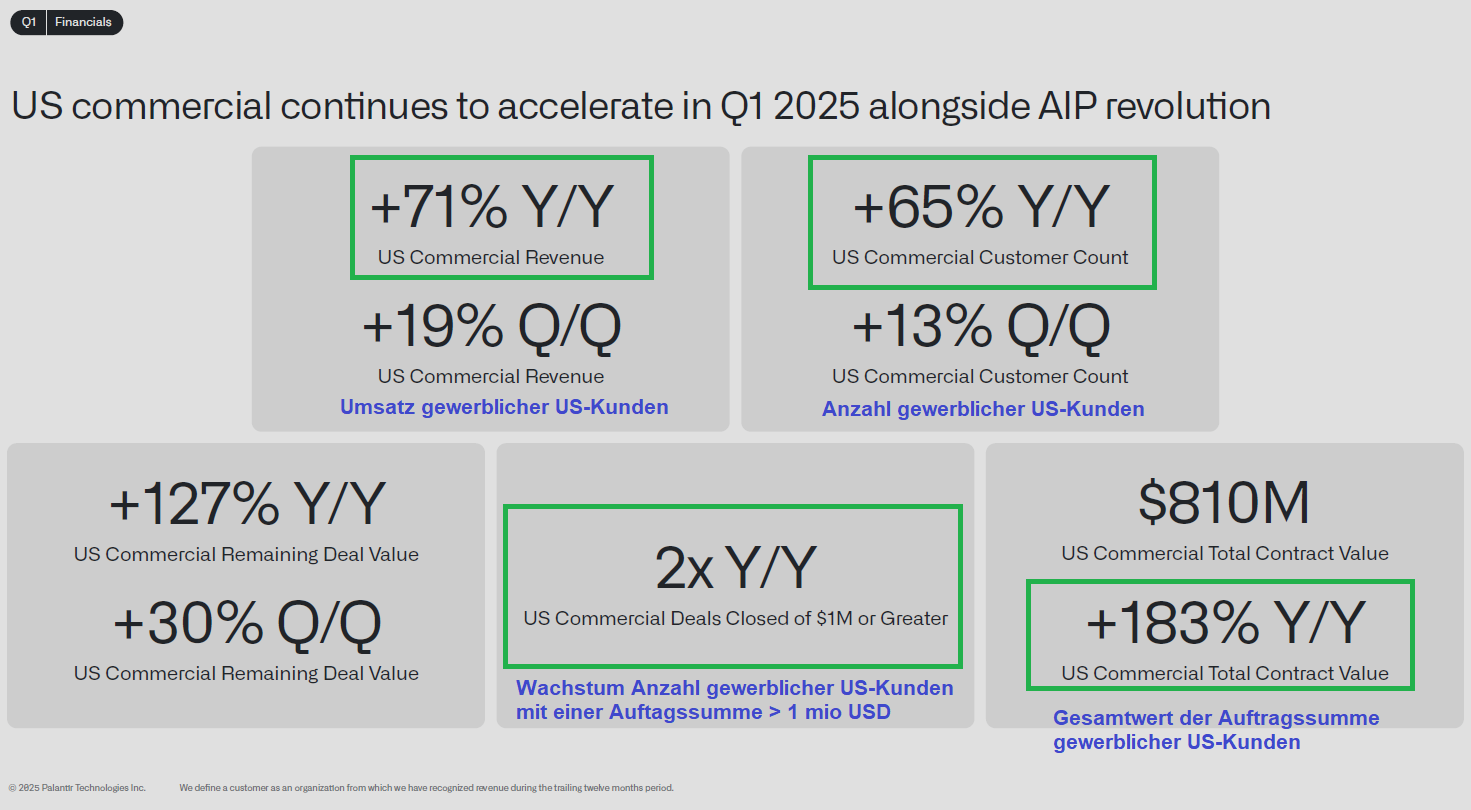

Entwicklung gewerblicher US-Kunden

Kritikpunkt in der Vergangenheit war immer der große Anteil von Staatsaufträgen beim Gesamtumsatz. Da die USA bekanntermaßen einen immer höheren Schuldenberg aufbauen, besteht die Befürchtung, dass künftige Sparmaßnahmen Palantir hart treffen könnten.

Deshalb ist die Entwicklung der gewerblichen Kunden von großem Interesse.

In der Präsentation geht Palantir auf die Entwicklung der gewerblichen Kunden in den USA ein.

Der Umsatz ist auf Jahressicht um 71% gestiegen, die Anzahl der US-Kunden um 65%, die Anzahl der Aufträge mit einer Summer größer als eine Million US-Dollar hat sich verdoppelt und der Gesamtwert der Aufträge hat um 183% zugenommen.

Die Bewertung von Palantir

Die nachfolgenden Daten beziehen sich auf den 09.06.2025 (für 2025e).

Kurs-Umsatz-Verhältnis 64,69

Kurs-Gewinn-Verhältnis 213,56

Die Bewertung von Palantir bezogen auf KUV und KGV ist weiterhin sehr hoch.

Das Fazit

Im Großen und Ganzen lässt sich das Fazit des letzten Artikels einfach wieder kopieren:

Hohes Wachstum und hohe Profitabilität stehen einer sehr hohen Bewertung gegenüber.

Es hieß „Insofern würde es nicht überraschen, wenn es kurz- bis mittelfristig zu einer Korrektur oder zumindest zu einer Konsolidierung kommen würde.“

Diese Konsolidierung ist mit einem zwischenzeitlichen Minus von fast 50% auch eingetreten. Überraschend war aber, wie schnell der Kurs wieder auf alte Höchststände marschierte. Das zeugt von Stärke.

Aber lassen Sie uns auf den Chart der letzten Tage schauen:

Chart Palantir mit Stundenkerzen

Chart Palantir mit Stundenkerzen

Im Anschluss an die Quartalszahlen, die nach Handelsschluss am 05.05.2025 veröffentlicht wurden, fielen die Kurse am Folgetag um fast 15%. Solche Kursstürze nach den Zahlen sind keine Seltenheit. Aber im Fall von Palantir lagen alle veröffentlichten Daten über den Erwartungen der Analysten. Das klingt nach „Sell on good News“. Allerdings liefen die Kurse nur wenige Tage später wieder Richtung Norden.

Ich möchte mir aber nicht ausmalen, was geschehen wäre, wenn die Erwartungen nicht erfüllt worden wären. Palantir ist dazu verdammt zu liefern.

Auf Sicht mehrerer Jahre sehe ich persönlich weiterhin großes Potential (weshalb ich mit einem Teilbestand noch investiert bin), kurzfristig aber weiterhin Korrekturgefahren.

Deshalb würde ich vor einem Neueinstieg auf tiefer Kurse warten. Ob diese kommen, und falls doch wie tief diese ausfallen, kann niemand ernsthaft prognostizieren. Somit empfiehlt sich bei Interesse ein Einstieg in Tranchen.

Dabei handelt es sich selbstverständlich um meine persönliche Meinung.