Vor einigen Wochen erhielt ich Kenntnis über eine Strategie eines Anlegers, der den Supertrend-Indikator in Kombination mit anderen Indikatoren als Alternative zur 200-Tage-Linien Strategie einsetzt.

Vor einigen Wochen erhielt ich Kenntnis über eine Strategie eines Anlegers, der den Supertrend-Indikator in Kombination mit anderen Indikatoren als Alternative zur 200-Tage-Linien Strategie einsetzt.

Ziel dieser Strategien ist es, eine Überrendite zu generieren, indem Bärenmärkte möglichst erkannt werden und durch ein Verkaufssignal die Verluste in Abwärtsphasen zu begrenzen.

In diesem Artikel sollen Backtests zum Supertrend-Indikator durchgeführt werden, um zu ermitteln, ob er als Alternative zur 200-Tage-Linien Strategie taugt.

In den Untersuchungen sind weder Transaktionskosten und Spreads noch Kosten für die ETFs beinhaltet.

Der Supertrend-Indikator

Der Indikator findet in erster Linie Anwendung beim Trading. Mit Hilfe von Kursschwankungen innerhalb einer Zeiteinheit (beim Daytrading kann dies im Minuten- bis Stundenbereich liegen, als längerfristig genutzten Indikator arbeiten wir beim Backtest mit Tagen als Einheit) werden obere und untere Bänder generiert. Ein Kursausbruch über oder unter die Bänder erzeugt dann ein Kauf- oder Verkaufssignal.

Der Supertrend-Indikator arbeitet mit zwei Parametern:

- ATR-Länge

Der ATR (Average True Range) gibt den Durchschnitt der Kursschwankungen über eine Anzahl von Zeiteinheiten aus. In unserem Beispiel würde eine ATR-Länge von 14 bedeuten, dass der Mittelwert der Kurschwankungen der letzten 14 Tage ausgegeben wird. - Multiplikator

Der Multiplikator beeinflußt den Abstand zwischen dem oberen und unteren Band. Bei einem kleinem Multiplikator liegen die Bänder enger beieinander und ein Signalwechsel wird schneller erfolgen.

Die Auswertung

Die Fragestellung für die Auswertung lautet: „Mit welchen Parametern lässt sich die Strategie umsetzen?“

Beim Trading wird häufig mit der ATR-Länge 10 und dem Multiplikator 3,0 gearbeitet. Aber wir befassen uns an dieser Stelle ja nicht Daytrading oder Swingtrading, also müssen wir geeignete Parameter ermitteln.

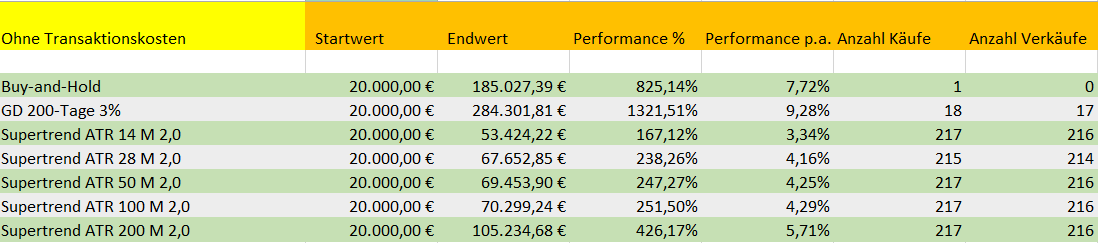

Starten wollen wir mit einem kleinen Multiplikator von 2,0 und ATR-Längen von 14, 28, 50, 100 und 200 Tagen.

Was lässt sich feststellen?

- Je größer die ATR-Länge ist, desto besser ist die Performance. Es bleibt zu überprüfen, ob dieser Zusammenhang auch bei anderen Multiplikatoren zu beobachten ist.

- Alle Supertrend Auswertungen mit diesem Multiplikator liefern eine deutlich geringere Rendite ab als Buy-and-Hold und 200-Tage-Linien Strategie.

- Die Anzahl der Käufe und Verkäufe ist um mehr als Faktor 10 größer als die 200-Tage-Linien Strategie.

D.h. rund alle sieben Wochen ein Signalwechsel, was deutlich zu viel für die Absicht, die die Strategie verfolgt. Zudem würde bei Einbeziehung der Transaktionskosten eine weiterer Drop der Rendite erfolgen.

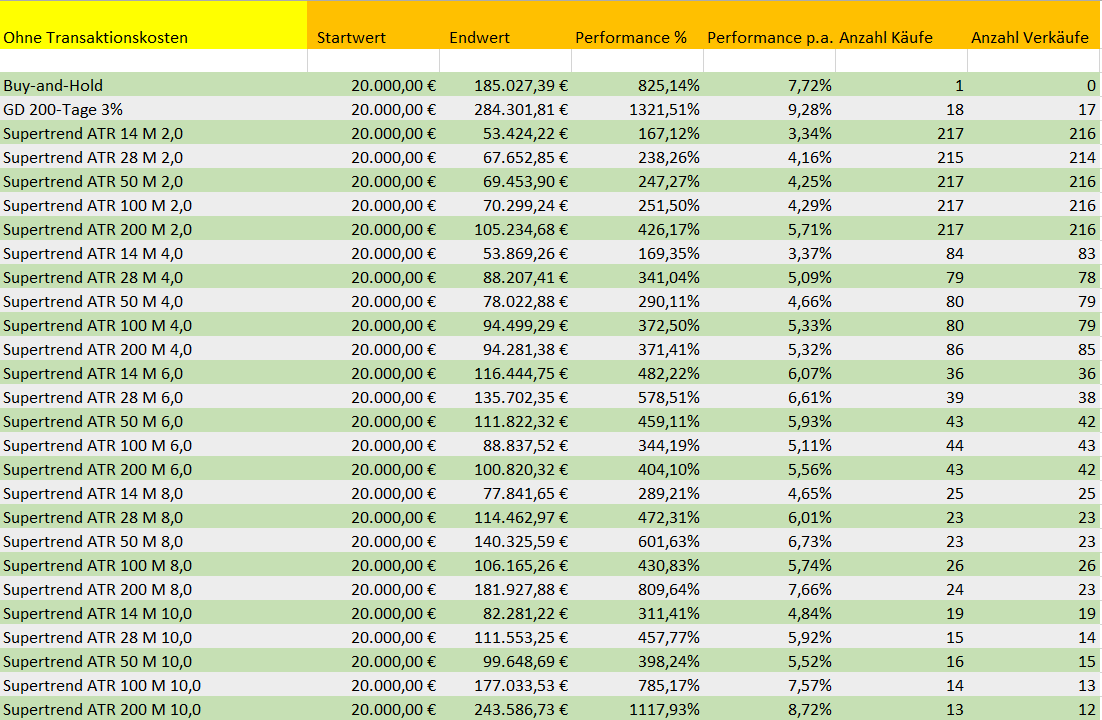

Mit der Erhöhung des Multiplikators sollte die Anzahl der Käufe/Verkäufe zurückgehen. Darum erweitern wir die Auswertung um die Multiplikatoren 4, 6, 8 und 10 und werfen einen Blick auf das Ergebnis:

Hier die Erkenntnisse:

- Wie zu erwarten nimmt die Anzahl der Signalwechsel mit steigendem Multiplikator ab. Bei dem Wert 10 entspricht die Anzahl ungefähr der der 200-Tage-Linien-Strategie (Hinweis: mit 3%-Kriterium).

- Die Tendenz, dass steigende ATR-Längen eine bessere Performance bedingen, setzt sich fort, aber nicht mehr in der Klarheit wie beim ersten Vergleich (Multiplikator 2,0).

Fazit

Lediglich die Supertrend Strategie mit der ATR-Länge 200 und dem Multiplikator 10 schneidet besser ab als eine reine Buy-and-Hold Strategie.

Keine der Supertrend-Strategien erreicht die Performance der 200-Tage-Linien Strategie. Insofern gibt es keinen Anlass die 200-Tage-Linien Strategie durch eine Supertrend Strategie zu ersetzen.

Aber bitte beachten Sie, dass die Aussagen nur für eine Strategie gilt, die langfristig Aus- und Einstiegszeitpunkte setzen soll. Für Trading-Strategien kann diese Untersuchung keine Aussage treffen. Gleiches gilt für langfristige Strategien, bei denen der Supertrend-Indikator mit anderen Indikatoren kombiniert wird.