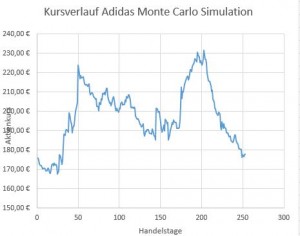

Im ersten Teil zur Simulation von Aktienkursen mit der Monte-Carlo Methode wurde eine einzelne, zufällige Kursbewegung erstellt. Doch das Prinzip der Monte-Carlo-Simulation besteht nicht aus der Berechnung eines einzelnen Ergebnisses, sondern aus der Auswertung einer Vielzahl von zufälligen Ergebnissen. Wer also den genauer Kurs einer Aktie in einem Jahr wissen will, sollte sich an den …