Zum Abschluss soll nun ein Resümee zu den erworbenen Erfahrungen gebildet werden. Daten wurden in größerem Maßstab gesammelt, aber nun stellt sich die Frage, was wir als Anleger mit den Informationen anfangen können. Schließlich ist das Ziel jedes Investors, egal, ob mit großem oder kleinem Kapitaleinsatz investiert, eine gute Rendite zu erwirtschaften.

Wollen wir einmal schauen, wie weit die Börsensignale dabei hilfreich sind.

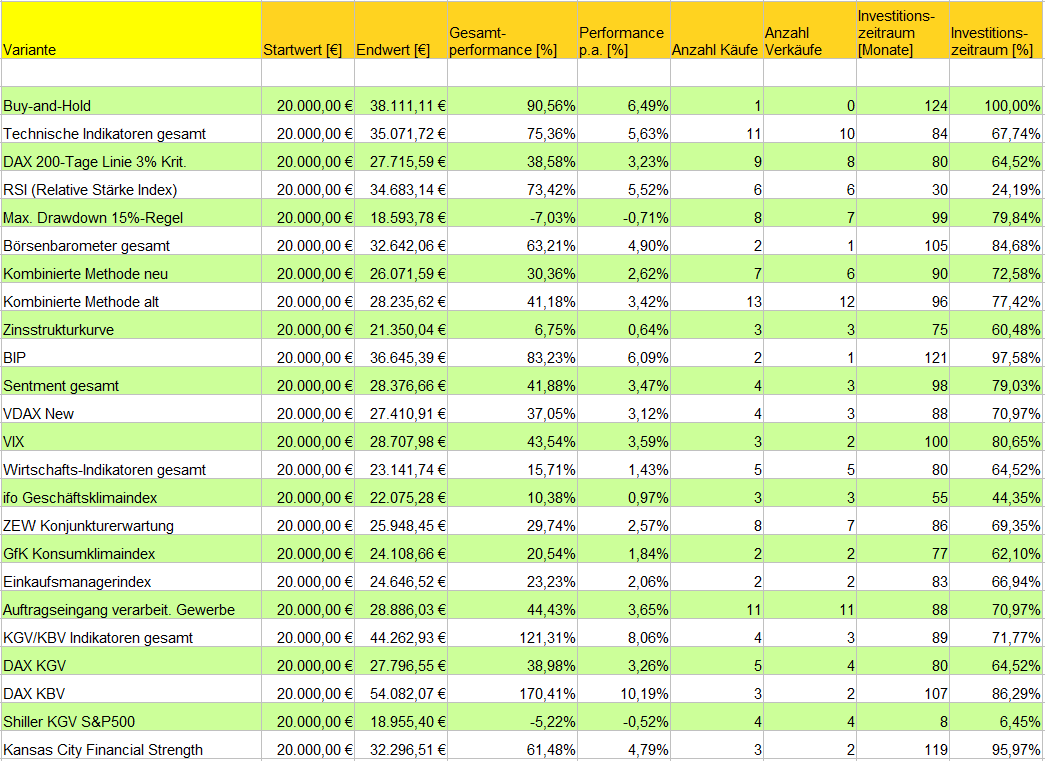

Zuvor nochmals ein Blick auf die einzelnen Resultate:

Da viele Aussagen zu den Ergebnissen bereits in den vorausgegangenen Beiträgen getroffen wurden, möchte ich nur kurz darauf eingehen und die wichtigsten Punkte zusammenfassen.

Fast alle Indikatoren liefern geringere Erträge als eine reine Buy-and-Hold Strategie, was mehrere Ursachen hat:

- Die Corona-Krise mit dem steil und stark abfallendem Kursverlauf hatte zur Folge, dass oftmals am oder nahe des Tiefstkurses verkauft und später bei weitaus höheren Kursen wieder zugekauft wurde.

Verschärft wurde der Effekt auch dadurch, dass die Auswertung monatlich (am Monatsende) erfolgt. Nehmen wir beispielsweise die 200-Tage-Linien Strategie, so könnte es vorkommen, dass zu Beginn des Monats ein Verkaufssignal erfolgt, das aber erst Ende des Monats in einen Verkauf mündet. Anschließend könnte ein Kaufsignal wieder zu Beginn des Monats generiert werden, der Kauf aber erst zu Monatsende erfolgt. Folglich würde die Ausführung in Summe mit rund 8 Wochen Verzögerung zu der Signalerzeugung erfolgen. - Generell werden viele Indikatoren mit zeitlicher Verzögerung veröffentlicht, so dass die Auswertung den Ereignissen hinterherläuft.

- Der Zeitraum der Auswertung von 10 Jahren kann nur begrenzte Aussagekraft haben. In der ersten Dekade dieses Jahrhunderts wären die Ergebnisse aufgrund der beiden langen Bärenmärkten ab 2001 (Dotcom-Blase) und ab 2008 (Finanzkrise) besser gewesen.

Der Artikel hat ja das Wort Resümee im Titel. Dennoch muss ich den Leser enttäuschen, der jetzt eine klare Handlungsempfehlungen erwartet, was mehrere Gründe hat.

Zum einen ist die Situation jedes Anlegers unterschiedlich. Es gibt junge Anleger, solche, die in der Mitte ihres Arbeitslebens stehen, und die Generation, die kurz vor der Rente steht oder bereits in diese Phase eingetreten ist.

So kann eine junger Mensch risikoreicher agieren als ein Ruheständler, der das Kapital zum Erhalt des Lebensstandards benötigt.

Generell ist die Risikotoleranz jedes Anlegers unterschiedlich. Es gibt risikobereite und sicherheitsorientierte Investoren. Und last but not least wird auch die Höhe des investierten Kapitals ihren Niedersclag bei einer Anlagenentscheidung finden.

Aber letztendlich schwafle ich doch zu gerne, um mit meiner persönlichen Meinung hinter dem Berg zu halten.

These: Bärenmärkte lassen sich nicht eindeutig identifizieren

Um diesen Punkt zu besprechen, müssen wir zwei Typen von Baissen unterscheiden:

– Schwarze Schwäne

– Rezessionen, Überbewertungen usw.

Natürlich kann es dabei Überschneidungen geben, so kann ein „Schwarzer Schwan„-Ereignis eine Rezession auslösen im Gegensatz zu einer Rezession, die durch Marktzyklen geprägt ist.

Bevor wir fortfahren, kommen wir zur Definition eines Schwarzen Schwans:

„Ein schwarzer Schwan ist ein Ereignis, das völlig unwahrscheinlich ist, gänzlich überraschend eintritt und (fast) alle erstaunt.“ (Quelle: Gabler Wirtschaftslexikon)

Die Definition lässt eindeutig erkennen, das ein solches Ereignis nicht vorhergesehen werden kann. Wir können erst reagieren, nachdem es eingetreten ist. Folglich lohnt es sich im Alltag nicht, sich damit zu befassen.

Der zweite Typ dagegen lässt sich im Vorfeld erkennen. Zwei Beispiele dazu:

– Das DAX-KGV lag Ende des Jahres 2000 bei über 31 und somit deutlich über dem historischen Durchschnitt.

– Eine inverse Zinsstrukturkurve hatte in der Vergangenheit fast immer eine Rezession zur Folge.

Das klingt ja erst einmal nach einem guten Detektor, hat aber auch nicht zu übersehende Schwachpunkte:

– Das DAX-KGV zur Jahrtausendwende lag auch schon bei 20 deutlich über dem historischen Schnitt. Wer aber zu dem Zeitpunkt verkauft hätte, hätte große Kursgewinne verpasst.

– Die inverse Zinsstrukturkurve ist leider auch kein Timing-Indikator. Sie kann jahrelang invers sein, ehe die Rezession eintritt (falls es überhaupt dazu kommt, was zwar wahrscheinlich aber nicht sicher ist). Auch hier können große Kursgewinne verpasst werden, wenn der Ausstieg zu früh erfolgt.

Wir müssen es also mit Karl Valentin halten:“Nichts Genaues weiß man nicht.“

Also sind wir doch hilflos? Ich denke nicht. Nur was kein Anleger meiner Meinung nach tun sollte, ist bei einem Anflug von Risiken alles zu verkaufen und auf das Tagesgeldkonto legen. Die Buy-and-Hold Strategie zeigt in der Auswertung, dass sich damit Geld verdienen lässt.

Persönlich investiere ich neues Kapital in diesen Phasen nicht sofort, sondern lasse es erst einmal auf dem Tagesgeldkonto, um gegebenenfalls zu tieferen Kursen wieder kaufen zu können.

Dabei bietet es sich auch an, das Portfolio zu durchforsten und Aktien, die nicht mehr die ursprünglichen Anforderungen erfüllen, unter Umständen auch abzustoßen.

Für erfahrene Anleger kommt auch eine Teilabsicherung durch den Einsatz von Put-Optionsscheinen oder Derivaten in Betracht. Ich habe das in der Vergangenheit ab und zu schon umgesetzt. In Summe habe ich dadurch keine bessere Rendite erzielt, aber die Volatilität des Portfolios wurde deutlich gesenkt.

D.h. in positiven Marktphasen war die Rendite geringer und bei fallenden Märkten war der Verlust geringer.

Schlusswort:

Werte Leser, haltet die Augen offen und legt Euch im Bedarfsfall eine Strategie zurecht, wobei Buy-and-Hold immer auch seine Berechtigung hat. Und nicht vergessen, dass Panik noch nie ein guter Ratgeber war:

Es ist Euer Geld, also trefft Entscheidungen, die zu Eurem Anlegertyp passen.

PS: Wer mit monatlichen Sparplänen arbeitet, ist fein raus, denn durch den „Cost-Average„-Effekt stören Kurseinbrüche nicht, sofern das Geld nicht kurz oder mittelfristig verplant ist.