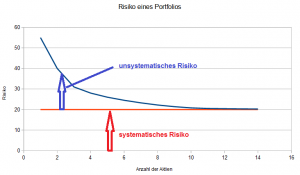

Zuletzt haben wir nur Portfolios mit zwei Aktien untersucht. Um das unsystematische (oder diversifizierbare) Risiko weitgehend auszuschließen, reichen zwei Werte definitiv nicht aus. Wollen wir aber die bisher eingesetzten Berechnungen auf ein Portfolio von fünf oder gar zehn Aktien erweitern, stoßen wir auf Grenzen. Zwar ist die Berechnung prinzipiell möglich, doch nehmen die Formeln immer …