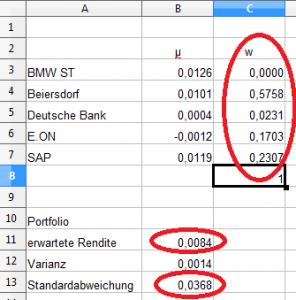

Im letzten Artikel wurden Risiko und Rendite eines Portfolios mit fünf Aktien berechnet. Dabei wurden alle Aktien mit 20% gewichtet. Zur Portfolio-Optimierung müssen – je nach persönlichem Ziel – die einzelnen Komponenten unterschiedlich gewichtet sein. Natürlich können Sie einfach unterschiedliche Werte ausprobieren und das Ergebnis betrachten. Wirklich effektiv ist diese Methode jedoch nicht, wie folgendes …