Das Börsenjahr 2025 könnte man unter dem Begriff „Nichtsdestotrotz“ zusammenfassen. Meine persönliche Prognose vor einem Jahr sah die Aktionen, die vom Weißen Haus jenseits des Atlantiks ausgehen, als Wegweiser für die Entwicklung an den Aktienmärkten.

Das Börsenjahr 2025 könnte man unter dem Begriff „Nichtsdestotrotz“ zusammenfassen. Meine persönliche Prognose vor einem Jahr sah die Aktionen, die vom Weißen Haus jenseits des Atlantiks ausgehen, als Wegweiser für die Entwicklung an den Aktienmärkten.

Was dann mit der „Big Beautiful Bill“ auf den Weg gebracht wurde, übertraf dann aber die schlimmsten Befürchtungen. Nach der Veröffentlichung gingen dann die großen Börsen erst einmal auf Talfahrt. So musste auch der DAX seine Gewinne von über 15 Prozent aus den ersten drei Monaten wieder komplett abgeben und in den negativen Bereich abtauchen.

Die anschließende Aussetzung der Zölle für 90 Tage nährte dann die Hoffnung auf Verhandlungen statt Eskalation. Daneben kamen die Zahlen der BigTech-Aktien gut an und das Thema KI sowie die Erwartung von Leitzinssenkungen gaben den Startschuss für eine neue Kursrallye.

Ab Ende Mai schwenkten die europäischen Indizes in eine Seitwärtsphase ein. Der S&P 500 stieg zwar langsamer, aber kontinuierlich bis zum Jahresende. Getragen wurde der US-Index allerdings in erster Linie von den Magnificent Seven, nicht vom breiten Markt.

Letztendlich stieg der DAX auf Jahressicht um 23 Prozent und ließ überwiegend gut gelaunte Anleger zurück. Die großen Banken hatten ein Jahr zuvor einen Anstieg des deutschen Leitindex zwischen 0,5 und 11 Prozent (6,1 % im Mittel) erwartet. Tendenziell lagen sie damit richtig, die tatsächliche Performance wurde jedoch nicht annähernd prognostiziert.

Andererseits war nicht unbedingt zu erwarten, dass der DAX den S&P 500 (+16,4 %) und sogar den Nasdaq 100 (+20,4 %) hinter sich lassen würde.

Da es mich ja nichts kostet, kann ich hier gerne eingestehen, dass meine Vorhersage für 2025 für die Tonne war. Freilich bin ich im Idealfall von einem Plus von 10 Prozent ausgegangen, aber für mich sieht der Idealfall etwas anders aus.

Liebe Leserinnen und Leser,zum Thema Prognosen muss ich jährlich gebetsmühlenartig mein Mantra wiederholen. Niemand, ich wiederhole: „wirklich niemand“, ist in der Lage, eine genaue Prognose für ein Jahr abzugeben. Dafür ist die Summe der neuen Informationen, die ständig auf uns einprasseln, einfach zu groß.

Ja dennoch ist die Einschätzung des zukünftigen Verlaufs wichtig, denn:

- Wir befassen uns mit dem Thema und erkennen Chancen und Risiken.

- Wir sind in der Lage, auf Abweichungen von unserer These zu reagieren.

Auch wer nur mit Sparplänen investiert, oder wer noch viele Handelsjahre vor sich hat und langfristig investiert, muss sich um schwierige Börsenphasen nicht kümmern. Ich habe im Depot großteils Aktien, die ich als Langfristinvestment betrachte, und die ich in keiner Marktphase veräußern würde, solange sich die fundamentalen Grundlagen des Unternehmens nicht ändern. In geringerem Maße habe ich taktische Investments. Hier muss ich auf Änderungen der Investmentthese achten und entsprechend reagieren.

Bevor wir zur Auswertung kommen, noch eine Anmerkung zu der positiven Performance: Getragen wurde der Aufschwung nicht von allen Sektoren. Während Banken/Finanzen, Rüstung, Rohstoffe, Versorger und KI mit Kurszuwächsen glänzten, hinkten Chemie, Medien und der defensive Konsum hinterher.

Mit der Ergänzung des Drei-Daumen-Regel-Depots und der Einstellung des Unemotional Value Four Depots, des Low-Risk-Depots und des Value Depots „Feste Kriterien“ wurden heuer 25 Depots geführt, wobei das Sparplan-Depot aufgrund des speziellen Charakters mit monatlichen Spareinlagen – wie in der Vergangenheit gehandhabt – beim Vergleich außen vor bleibt.

Von den verbliebenen 24 Depots haben 10 Depots besser als der DAX abgeschnitten. Das entspricht einer Quote von 41,7 Prozent, was ganz leicht unter dem Gesamtschnitt von 45,4 Prozent liegt. Dabei haben 23 der 24 Depots eine positive Performance erzielt.

Beginnen wollen wir wie üblich mit der Rangliste des Jahres 2025. Die farbliche Unterscheidung soll helfen, Strategien mit ähnlicher Performance optisch anzuzeigen.

| Platz | Vorjahr | Strategie | Start am: | akt. Datum: | aktueller Wert | Gewinn/ Verlust |

| 1 | 18 | Value Depot „Einfacher,innerer Wert“ | 02.01.15 | 30.12.25 | 26.679,36 € | 77,70% |

| 2 | 1 | Kombination | 28.02.14 | 30.12.25 | 56.394,09 € | 65,15% |

| 3 | 17 | Value Depot KBV | 02.01.15 | 30.12.25 | 58.503,14 € | 60,91% |

| 4 | 3 | Trendfolge | 28.02.14 | 30.12.25 | 105.011,27 € | 52,81% |

| 5 | 4 | Modifizierte Relative Stärke | 04.01.16 | 30.12.25 | 79.698,68 € | 46,50% |

| 6 | 15 | Otto Normalverdiener Depot | 02.01.14 | 30.12.25 | 44499,39 € | 27,41% |

| 7 | 2 | Umkehr | 28.02.14 | 30.12.25 | 39.924,40 € | 27,28% |

| 8 | 19 | Small Caps Value Growth | 02.01.17 | 30.12.25 | 54.367,51 € | 26,38% |

| 9 | 13 | Sell in Summer | 02.01.14 | 30.12.25 | 62.584,88 € | 25,77% |

| 10 | 14 | Relative Stärke „Sell in Summer“ | 21.02.14 | 30.12.25 | 59.240,69 € | 24,94% |

| 11 | 6 | DAX | 02.01.14 | 30.12.25 | 24.490,41 € | 23,01% |

| 12 | 8 | 200-Tage-Linie Strategie | 02.01.14 | 30.12.25 | 36.211,29 € | 22,54% |

| 13 | 9 | 200-Tage-Linie Strategie mit Short | 02.01.14 | 30.12.25 | 19.395,40 € | 22,51% |

| 14 | 22 | Unemotional Value Four Plus | 02.01.14 | 30.12.25 | 50.888,58 € | 22,31% |

| 15 | 7 | Relative Stärke nach Levy | 21.02.14 | 30.12.25 | 61.161,21 € | 21,40% |

| 16 | – | 3-Daumen-Regel | 02.01.25 | 30.12.25 | 24.170,03 € | 20,85% |

| 17 | 12 | Gebert-Börsenindiktor | 02.01.20 | 30.12.25 | 24.404,98 € | 19,88% |

| 18 | 16 | Tiny Titans | 02.01.24 | 30.12.25 | 23.906,91 € | 18,21% |

| 19 | 24 | Low Five | 02.01.14 | 30.12.25 | 42.817,87 € | 18,15% |

| 20 | 20 | Dogs of the Dow | 02.01.14 | 30.12.25 | 39.115,22 € | 16,10% |

| 21 | 26 | Low-2 | 02.01.14 | 30.12.25 | 41.976,74 € | 15,19% |

| 22 | 5 | Schwergewicht | 02.01.14 | 30.12.25 | 49.658,87 € | 15,07% |

| 23 | 10 | Kombinierte Methode | 02.01.14 | 30.12.25 | 31.205,35 € | 14,39% |

| 24 | 25 | Foolish Four | 02.01.14 | 30.12.25 | 26.233,42 € | 6,88% |

| 25 | 27 | Low-1 | 02.01.14 | 30.12.25 | 8.759,03 € | -12,89% |

Nach einigen Jahren in den hinteren Bereichen konnte das Value Depot „Einfacherer, innerer Wert“ mit stolzen 77,7% Jahresperformance den Platz an der Sonne erringen. Mit Salzgitter, flatexDegiro, Heidelberger Druck und der Commerzbank konnten gleich vier Titel den Startkurs mehr als verdoppeln. Dazu weist kein Einzelwert eine negative Performance auf.

Auf den Plätzen 2 und 4 sind mit dem Kombinations- und dem Trendfolgedepot zwei Trendfolger zu finden. Beide Strategien profitieren von der starken Kursperformance von Rheinmetall und Siemens Energy.

Dazwischen rangiert das Value Depot KBV, das zwar nicht die extremen Ausreisser aufweist, doch in der Breite überzeugte.

Die Relative-Stärke-Depots belegten die Plätze 5, 10 und 15. Während das Relative-Stärke-Depot „Sell-in-Summer“ und das Depot nach Levy sich im Bereich der DAX-Performance bewegen, gefiel das modifizierte Relative-Stärke-Depot mit einem Zuwachs von 46,5 Prozent.

Im oberen Mittelfeld und damit noch einige Prozent über der starken DAX-Performance platzierten sich das Otto Normalverdiener, das Umkehr, das Small Caps Value Growth und das Sell-in-Summer Depot.

Ganz knapp hinter dem DAX finden sich die zwei 200-Tage-Linien-Depots wieder, die durchgehend Long investiert waren.

Auf Platz 14 ist mit dem Unemotional Value Four Plus das erste Dividendendepot zu finden. Weiter hinten auf den Plätzen 19 bis 21 rangieren das Low Five, das Dogs of the Dow und das Low-2 Depot. Am Schluss der Tabelle finden sich das Foolish Four und das Low-1 Depot wieder. Generell war ein schlechtes Jahr für die Dividendendepots, die mehr oder weniger mit Automobil- und Immobilienwerten bestückt sind, die hinter dem breiten Markt blieben.

Im ersten Jahr belegt das Drei-Daumen-Regel-Depot Rang 16, etwa zwei Prozent hinter dem DAX. Das Depot war einmal zu Beginn des Jahres kurzzeitig nicht investiert. Gefolgt wird die Neuaufnahme vom Gebert Börsenindikator-Depot, das längere Zeit mit Cash bestückt war.

Nur zwei Verkaufssignale generierte das Kombinierte Methode-Depot. Da die Zeitpunkte aber ungünstig waren, stand letztendlich nur Rang 23 zu Buche.

Trotz einer Performance von 18,2 Prozent reichte es für das Tiny Titans Depot nur zu Platz 18.

Gar nur zu Platz 22 reichte es beim Schwergewichtsdepot, wobei ein Jahresplus von über 15 Prozent immer noch akzeptabel ist.

Nachfolgend die Rangliste mit der Gesamtperformance. Bitte beachten Sie den unterschiedlichen Startzeitpunkt der Depots.

| Platz | Vor- woche | Strategie | Start am: | akt. Datum: | aktueller Wert | Gewinn/ Verlust |

| 1 | 1 | Trendfolge | 28.02.14 | 30.12.25 | 105.011,27 € | 425,06% |

| 2 | 2 | Modifizierte Relative Stärke | 04.01.16 | 30.12.25 | 79.698,68 € | 298,49% |

| 3 | 4 | Sell in Summer | 02.01.14 | 30.12.25 | 62.584,88 € | 212,92% |

| 4 | 3 | Relative Stärke nach Levy | 21.02.14 | 30.12.25 | 61.161,21 € | 205,81% |

| 5 | 5 | Relative Stärke „Sell in Summer“ | 21.02.14 | 30.12.25 | 59.240,69 € | 196,20% |

| 6 | 11 | Value Depot KBV | 02.01.15 | 30.12.25 | 58.503,14 € | 192,52% |

| 7 | 15 | Kombination | 28.02.14 | 30.12.25 | 56.394,09 € | 181,97% |

| 8 | 7 | Small Caps Value Growth | 02.01.17 | 30.12.25 | 54.367,51 € | 171,84% |

| 9 | 9 | DAX | 02.01.14 | 30.12.25 | 24490,41 | 155,15% |

| 10 | 8 | Unemotional Value Four Plus | 02.01.14 | 30.12.25 | 50.888,58 € | 154,44% |

| 11 | 6 | Schwergewicht | 02.01.14 | 30.12.25 | 49.658,87 € | 148,29% |

| 12 | 14 | Otto Normalverdiener Depot | 02.01.14 | 30.12.25 | 44.499,39 € | 122,50% |

| 13 | 12 | Low Five | 02.01.14 | 30.12.25 | 42.817,87 € | 114,09% |

| 14 | 10 | Low-2 | 02.01.14 | 30.12.25 | 41.976,74 € | 109,88% |

| 15 | 17 | Umkehr | 28.02.14 | 30.12.25 | 39.924,40 € | 99,62% |

| 16 | 16 | Dogs of the Dow | 02.01.14 | 30.12.25 | 39.115,22 € | 95,58% |

| 17 | 18 | 200-Tage-Linie Strategie | 02.01.14 | 30.12.25 | 36.211,29 € | 81,06% |

| 18 | 19 | Kombinierte Methode | 02.01.14 | 30.12.25 | 31.205,35 € | 56,03% |

| 19 | 26 | Value Depot „Einfacher,innerer Wert“ | 02.01.15 | 30.12.25 | 26.679,36 € | 33,40% |

| 20 | 21 | Foolish Four | 02.01.14 | 30.12.25 | 26.233,42 € | 31,17% |

| 21 | 22 | Gebert-Börsenindiktor | 02.01.20 | 30.12.25 | 24.404,98 € | 22,02% |

| 22 | – | 3-Daumen-Regel | 02.01.25 | 30.12.25 | 24.170,03 € | 20,85% |

| 23 | 23 | Tiny Titans | 02.01.24 | 30.12.25 | 23.906,91 € | 19,53% |

| 24 | 25 | 200-Tage-Linie Strategie mit Short | 02.01.14 | 30.12.25 | 19.395,40 € | -3,02% |

| 25 | 27 | Low-1 | 02.01.14 | 30.12.25 | 8.759,03 € | -56,20% |

Weiterhin führt das Trendfolgedepot das Gesamtklassement mit großem Abstand an. Das modifizierte Relative-Stärke-Depot verteidigt Rang 2 mit deutlichem Abstand zum Sell-in-Summer-Depot, das von Rang 4 auf Rang 3 vorrückte.

Verdrängt wurde das Relative-Stärke-Depot nach Levy, das nun vor dem Relative-Stärke-Depot „Sell-in-Summer“ rangiert.

Einen großen Sprung nach vorne machte das Value Depot KBV, das von Rang 11 auf Rang 6 stürmte. Doch den größten Sprung nach vorne lieferte das Kombinationsdepot, das sich von Rang 15 auf Rang 7 katapultierte.

Rückwärts ging es dagegen bei den Dividendenstrategien und dem Schwergewichtsdepot. Währenddessen konnte sich das Value Depot „Einfacher, innerer Wert“ um 7 Plätze auf Rang 19 verbessern.

Abgeschlagen am Ende finden sich wie im Vorjahr das 200-Tage-Linien-Depot mit Shortanteilen und das Low-1 Depot wieder.

Den größten Sprung nach vorne machte das Schwergwichtsdepot von Rang 14 auf Rang 6. Erwähnenswert ist auch das Kombinationdepot, das sich um sechs Plätze auf Rang 15 verbesserte. Beim Kombinations- und beim Umkehrdepot ist zu erwähnen, dass der quasi Totalverlust von Wirecard vor einigen Jahren die Performance ganz erheblich belastet hat.

Nachfolgend die Ränge der einzelnen Jahre:

| Strategie | Rang Jahres-ende 2014 |

Rang Jahres-ende 2015 |

Rang Jahres-ende 2016 |

Rang Jahres-ende 2017 |

Rang Jahres-ende 2018 |

Rang Jahres-ende 2019 |

Rang Jahres-ende 2020 |

Rang Jahres-ende 2021 |

Rang Jahres-ende 2022 |

Rang Jahres-ende 2023 |

Rang Jahres-ende 2024 |

Rang Jahres-ende 2025 |

Durch-schn. Rang |

| Trendfolge | 5 | 4 | 1 | 16 | 16 | 2 | 5 | 4 | 18 | 16 | 3 | 4 | 7,8 |

| Modifizierte Relative Stärke | – | – | 3 | 1 | 22 | 1 | 3 | 14 | 14 | 23 | 4 | 5 | 9,0 |

| Sell in Summer | 6 | 5 | 16 | 24 | 12 | 10 | 14 | 8 | 2 | 4 | 13 | 9 | 10,3 |

| Relative Stärke „Sell in Summer“ | 4 | 2 | 4 | 8 | 19 | 11 | 7 | 10 | 17 | 20 | 14 | 10 | 10,5 |

| Value Depot KBV | – | 3 | 12 | 7 | 23 | 16 | 24 | 2 | 5 | 7 | 17 | 3 | 10,8 |

| DAX | 14 | 11 | 9 | 18 | 14 | 5 | 8 | 11 | 12 | 12 | 6 | 11 | 10,9 |

| Small Caps Value Growth | – | – | – | 11 | 24 | 9 | 1 | 1 | 7 | 19 | 19 | 8 | 11,0 |

| Relative Stärke nach Levy | 18 | 1 | 6 | 3 | 21 | 3 | 2 | 18 | 24 | 22 | 7 | 15 | 11,7 |

| Schwergewicht | 16 | 15 | 14 | 25 | 15 | 4 | 18 | 3 | 4 | 6 | 5 | 22 | 12,3 |

| Unemotional Value Four Plus | 7 | 21 | 13 | 4 | 3 | 18 | 15 | 17 | 10 | 3 | 22 | 14 | 12,3 |

| Low Five | 14 | 17 | 20 | 9 | 4 | 14 | 13 | 6 | 8 | 8 | 24 | 19 | 13,0 |

| Dogs of the Dow | 8 | 14 | 18 | 12 | 7 | 12 | 16 | 16 | 6 | 11 | 20 | 20 | 13,3 |

| Otto Normalverdiener Depot | 1 | 6 | 21 | 21 | 10 | 8 | 23 | 21 | 15 | 14 | 15 | 6 | 13,4 |

| Low-2 | 2 | 18 | 25 | 2 | 2 | 22 | 11 | 25 | 9 | 1 | 26 | 21 | 13,7 |

| Umkehr | 21 | 7 | 7 | 6 | 13 | 20 | 26 | 26 | 26 | 10 | 2 | 7 | 14,3 |

| 200-Tage-Linie Strategie | 19 | 16 | 10 | 20 | 11 | 23 | 21 | 13 | 3 | 17 | 8 | 12 | 14,4 |

| Kombination | 15 | 8 | 2 | 22 | 20 | 21 | 25 | 24 | 23 | 15 | 1 | 2 | 14,8 |

| Kombinierte Methode | 10 | 12 | 19 | 23 | 18 | 6 | 9 | 7 | 20 | 25 | 10 | 23 | 15,2 |

| Gebert-Indikator Depot | – | – | – | – | – | – | 10 | 9 | 21 | 24 | 12 | 17 | 15,5 |

| 3-Daumen-Regel | – | – | – | – | – | – | – | – | – | – | – | 16 | 16,0 |

| Value Depot „Einfacher,innerer Wert“ | – | 9 | 11 | 13 | 26 | 19 | 22 | 22 | 25 | 18 | 18 | 1 | 16,7 |

| 200-Tage-Linie Strategie mit Short | 22 | 20 | 22 | 19 | 9 | 26 | 27 | 12 | 1 | 21 | 9 | 13 | 16,8 |

| Low-1 | 3 | 24 | 23 | 26 | 1 | 25 | 4 | 20 | 22 | 2 | 27 | 25 | 16,8 |

Es gilt weiterhin die Aussage aus dem Vorjahr, dass nicht eine Strategie durchgehend im Vorderfeld zu finden ist. Zwar gibt es qualitativ deutliche Unterschiede, aber schwächere Jahre durchleben alle vorgestellten Strategien.

Ein Blick auf 2026

Wie schon angesprochen, lagen die Prognosen der Banken zwischen 20.000 und 22.100 Punkten und im Mittel bei 21.130 Punkten (+6,1%). Tatsächlich wurden 24.490 Punkte erreicht, was deutlich über der höchsten Schätzung liegt.

Was hatte zum Jahresbeginn dafür gesprochen, dass die Kurse steigen (schwarze Schrift), und was ist tatsächlich eingetreten (rote Schrift)?

- Weitere Leitzinssenkungen erscheinen wahrscheinlich und sollten Rückenwind für die Börsen liefern.

Die Erwartung hat sich bestätigt. Die EZB senkte den Leitzins viermal um jeweils 0,25 %, die FED setzte drei Senkungen um jeweils 0,25 % um. - Sowohl bei den Firmen als auch bei den Staaten ist in Europa ein Investitionsstau zu beobachten. Sollte dieser aufgelöst werden, dürfte ein Wachstumsschub erfolgen.

Auch hier sind erste Impulse erfolgt. In Deutschland wurde ein Sondervermögen für Infrastruktur und Klimaneutralität in Höhe von 500 Milliarden Euro beschlossen, was erste Wachstumsimpulse setzte, aber erst 2026 seine volle Stärke entfalten sollte. Auf EU-Seite wurde eine Kapitalmarkt-Union auf den Weg gebracht, die Investitionen in Digitalisierung und Umweltschutz erleichtern soll. - Immer noch erscheint die Bewertung bei bestimmten Sektoren und bei den Small Caps günstig. Hier könnte Nachholbedarf bestehen.

Die steigenden Kurse bei überwiegend guten Unternehmenszahlen zeugten von einer Unterbewertung. - Die angekündigten Steuersenkungen in den USA sollten die Gewinne der US-Unternehmen weiter befeuern.

Die Gewinne in den USA sind tatsächlich teilweise deutlich gestiegen, was aber stark sektor- und unternehmensabhängig war. - KI könnte die Produktivität vieler Unternehmen erhöhen.

Die KI-Phantasie war einer der Hauptgründe für die gute Performance in den USA.

Was hatte gegen steigende Kurse gesprochen?

- Nach zwei Jahren mit deutlichen Kurszuwächsen sind einige Branchen und Unternehmen hoch bewertet. Sollten die erwartet hohen Wachstumsraten schrumpfen, drohen Rückschläge.

Die hohe Bewertung betraf in erster Linie bestimmte US-Unternehmen. Da diese jedoch steigende Gewinne auswiesen, waren Rückschläge eher selten. - Erhebt Donald Trump die Zölle auf breiter Front und in hohem Maße, so drohen Handelssanktionen und ein Wiederaufflammen der Inflation. So könnten statt Zinssenkungen sogar wieder Zinserhöhungen zur Bekämpfung der Inflation die Folge sein.

Die Zölle sind in einer Höhe gekommen, die die schlimmsten Befürchtungen übertrafen. Zwischendurch sind die Kurse auch eingebrochen, ehe die Zollpause und Nachverhandlungen wieder für einige positive Impulse sorgten.

Die Inflation hält sich bisher im Rahmen, könnte aber für 2026 ein Thema werden. - Das Thema inverse Zinsstrukturkurve ist immer noch aktuell.

Die inverse Zinsstrukturkurve hat sich ausgelöst. Es war einer der seltenen Fälle, in der diese Konstellation nicht zu einer Rezession führte. - Die Staatsverschuldung legte zuletzt in vielen Ländern, allen voran in den USA, deutlich zu. Von dieser Seite könnte früher oder später Gegenwind kommen.

Die hohe Staatsverschuldung ist weiterhin ein Thema, wurde aber 2025 weitestgehend in den Hintergrund gedrängt. - Statt sicherer wird die Lage auf diesem Planeten eher immer unsicherer. Niemand kann augenblicklich beurteilen, was hier noch auf uns zukommt und welche Folgen es haben wird.

Zwar gab es auch 2025 neue Brandherde, die aber nur von kurzer Dauer waren.

Mein Fazit für 2025 war:

„Für mich sitzt die große Unbekannte im Weißen Haus. Gibt es dramatische Zollerhöhungen, die zu Handelskonflikten führen, oder läuft es eher dezent ab?

Je nach Szenario sehe ich Risiken von 15-20% abwärts oder Aufwärtspotential von gut 10%. Klar ist die Aussage sehr unbefriedigend, aber ich glaube, dass eine Beurteilung nicht möglich ist, solange die Richtung, die die USA einschlägt, nicht erkennbar ist.“

Dazu habe ich mich zu Beginn des Artikels bereits geäussert. Die dramatischen Zollerhöhungen sind gekommen, haben die Märkte aber nur für kurze Zeit nach unten gezogen.

Blicken wir nach vorne auf das Jahr 2026.

Die Banken sehen den DAX Ende 2026 in einem Bereich zwischen 24.500 und 27.500 Punkten, also rechnen alle mit einem Zuwachs zwischen 0,0% und 12%. Im Mittel liegen die Prognosen bei 26.000 Punkten (+6,2%). Erstaunlicherweise sind die prozentualen Werte fast identisch mit denen des Vorjahres. Ein Schelm, der Böses dabei denkt.

Bei der folgenden Pro- und Contra-Liste werden etliche Punkte doppelt vorkommen, da die Entwicklung stark abhängig sein wird, in welche Richtung und mit welcher Stärke sich die Fakten entwickeln.

Was spricht für steigende Kurse?

- Gewinnerwartungen bleiben hoch (v. a. USA): Strategen rechnen damit, dass ein weiterer Aufwärtszyklus vor allem dann klappt, wenn Gewinne 2026 deutlich wachsen (in den USA wurden für den S&P 500 teils >15% Gewinnwachstum diskutiert).

- KI-Investitionen als Nachfrage- und Produktivitätstreiber: Viele Ausblicke nennen anhaltende AI/Capex-Ausgaben als zentralen Kurstreiber (besonders für Nasdaq/Tech, aber zunehmend auch „Old Economy“ als AI-Nutzer).

- Zinsen: Rückenwind, wenn (FED/EZB) locker bleiben: Ein Szenario mit weiteren (oder zumindest nicht steigenden) Leitzinsen stützt Bewertungsniveaus und Finanzierung. Einige Häuser erwarten weiter sinkende FED-Zinsen bis Ende 2026.

- Europa/Deutschland: Fiskalimpulse & Aufholpotenzial: Für Europa werden fiskalische Impulse (u. a. Infrastruktur/Defense) als Argumente für weitere Kursgewinne genannt.

- Das Wachstum könnte breiter verteilt werden, z.B. in den USA nicht nur von den Tech-Giganten kommen..

Was spricht für sinkende Kurse?

- Sorgen über KI-Bubble. Wenn KI-Investitionen nicht schnell genug Rendite liefern oder Erwartungen zu hoch sind, drohen Rückschläge. Zudem mißfallen die Kreislaufgeschäfte der großen KI-Player.

- Anleihenrenditen könnten wieder steigen (statt fallen), sofern die Inflation wieder ansteigt. Die hohen Staatsverschuldungen und die Zollpolitik der USA (bezogen auf US-Inflation) nähren diese Befürchtung.

- Handelspolitik/Zölle & geopolitische Schocks: Neue Zollrunden oder eskalierende Handelskonflikte gelten als klarer Belastungsfaktor.

- Konjunktur-/Rezessonsrisiko bleibt real: Manche Research-Häuser beziffern die Rezessionswahrscheinlichkeit 2026 spürbar

- Statt sicherer wird die Lage auf diesem Planeten eher immer unsicherer. Je nach Art der Eskalation könnten die Folgen beträchtlich sein.

- Die Bewertungen bewegen sich inzwischen in einem Rahmen, in dem Enttäuschungen bei den Unternehmenszahlen zu deutlich Kursabschlägen führen könnten.

Was bedeutet das meiner Meinung nach für 2026?

Vorab: Müsste ich mein Geld mit DAX&Co-Prognosen verdienen, würde ich wahrscheinlich verhungern, möglicherweise taugt meine Ansicht ja als Kontraindikator.

Die Bewertung der heimischen Aktien scheint sich im Fair-Value-Bereich zu bewegen, aber von jenseits des Atlantiks rechne ich mit Störfeuer. Und der US-Markt hat schon immer den Kurs bestimmt.

Eine Korrektur von zwischenzeitlich bis zu 20 Prozent würde mich deshalb nicht überraschen. Bis Jahresende würde ich den DAX zwischen 5 und 10 Prozent tiefer sehen.

Ich hoffe sehr, dass ich einmal mehr daneben liege.

Egal, was an den Börsen so läuft, wünsche ich Ihnen und Ihren Nächsten ein Jahr mit dem höchsten Gute, der Gesundheit. Sollte dazu noch ein Zubrot aus Ihrem Portfolio dazukommen, so würde es das Jahr abrunden.

Veränderungen bei den virtuellen Depots 2026

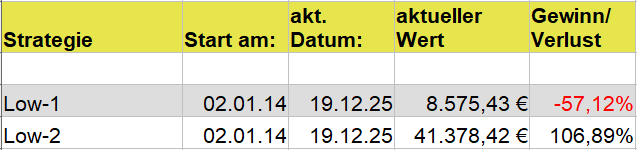

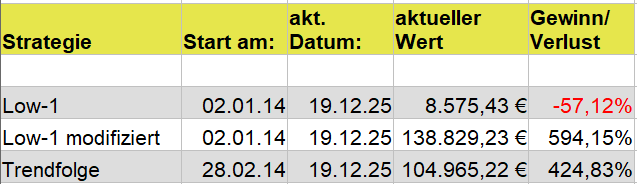

Auch für 2026 sind Änderungen bei den virtuellen Depots vorgesehen. Zwei interessante Strategien, die ich in separaten Beiträgen besprochen habe (<Low-1 und Low-2 Dividendenstrategien: Wie passt das zusammen?> ,sowie <Backtest Trendfolgestrategie mit dem S&P500>), sollen neu aufgenommen werden. Um die Anzahl nicht zu sehr aufzublähen, werden wir uns von einer Strategie trennen.

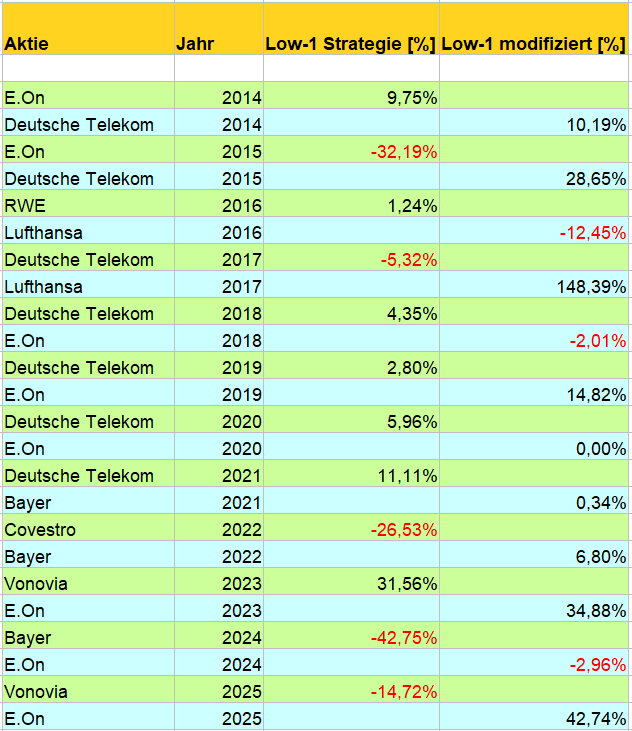

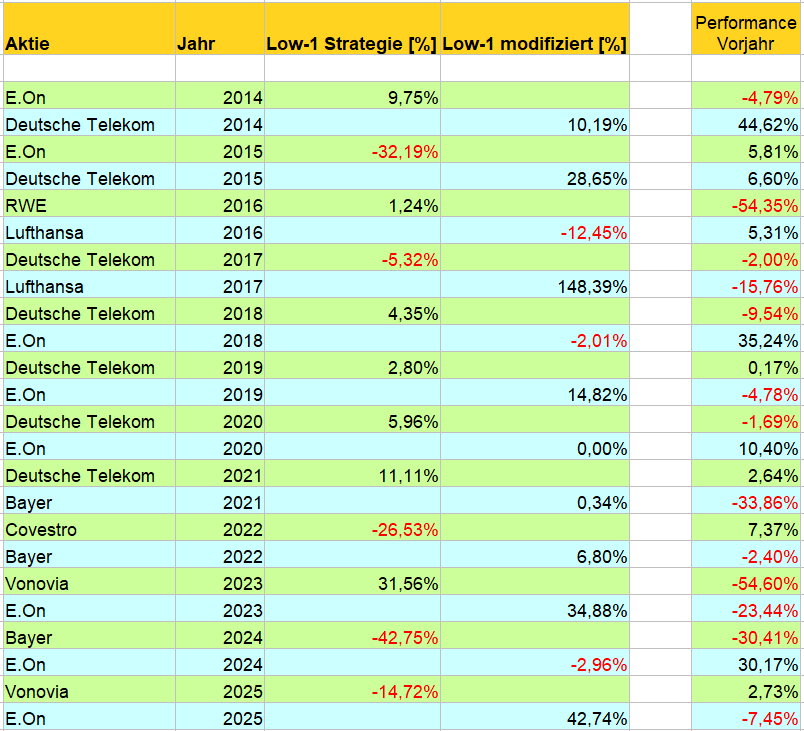

- Modifiziertes Low-1 Depot: Die abgeänderte Form der Low-1 Strategie hat in der Vergangenheit ausgesprochen gut abgeschnitten. War das reiner Zufall, schließlich ist die Volatilität bei nur einem Depotwert sehr hoch? Wir wollen dem auf den Grund gehen, indem wir die Strategie mit einem neuen virtuellen Depot weiter verfolgen.

- Trendfolge S&P 500 Depot: Auch die Backtests zu dieser Strategie waren sehr vielversprechend. Da das Depot breiter gefächert ist, sind die Ergebnisse aussagekräftiger. Klar kann auch eine erfolgversprechende Strategie erst einmal enttäuschen, aber wir wollen die Beobachtung ja über längere Zeiträume aufrechterhalten.

- Foolish Four Depot: Bisher wurden 6 Dividendenstrategien geführt. Mit der modifizierten Low-1-Strategie kommt eine weitere dazu. Deshalb wird das Foolish Four Depot nicht mehr weitergeführt, zumal die Performance eher bescheiden war.

Bei Fragen oder Anregungen würde ich mich über einen Kommentar freuen.