Das Kurs-Buchwert-Verhältnis zählt auch zu den bekannteren Kennzahlen, die auch in vielen Börsenportalen angegeben wird.

Das Kurs-Buchwert-Verhältnis zählt auch zu den bekannteren Kennzahlen, die auch in vielen Börsenportalen angegeben wird.

Wie bei den Kennzahlen zuvor wird auch die Beschreibung des Kurs-Buchwert-Verhältnisses nicht vollumfänglich behandelt, stattdessen werden im Laufe des Artikels noch besondere Aspekte der Kennzahl angesprochen.

Kurzbeschreibung des KBV

Definition:

Beispiele:

Entscheidender Parameter ist der Buchwert, der für die Ermittlung des KBV noch durch die Anzahl der Aktien dividiert werden muss.

Der Buchwert entspricht weitestgehend dem Eigenkapital eines Unternehmens. Auch kann der Buchwert als Summe aller Vermögenswerte abzüglich der Schulden betrachtet werden.

Prinzipiell gilt eine Aktie mit einem KBV unter “1” als günstig, da sie unter dem Eigenkapital notiert. Dabei sind aber einige Punkte zu beachten:

- Der Buchwert für beispielsweise eine Maschine errechnet sich aus dem Anschaffungswert minus den jährlichen Abschreibungen. Jetzt kann die Maschine nach fünf Jahren aber faktisch weniger wert sein, da sie nicht mehr benötigt wird und auch kaum verkauft werden kann, da neuere Technologien gefragt sind.

Umgekehrt kann die Maschine aber auch komplett abgeschrieben sein, d.h. sie hat einen Buchwert von 0€, aber sie funktioniert noch einwandfrei und wird weiter für die Produktion eingesetzt. In diesem Fall wird von stillen Reserven gesprochen. - Wie beim KGV kann auch beim KBV der Buchwert so gering sein, da ein Vertrauensverlust vorliegt. So wirken sich manche Punkte wie z.B. Strafzahlungen verzögert auf den Buchwert aus.

- Andererseits können Positionen wie Grundstücke – speziell wenn sie in Stadtgebieten liegen – deutlich mehr wert sein als ausgewiesen.

- Was nicht in den Buchwert eingeht sind immaterielle Vermögenswerte wie Markennamen, Patente u.ä.

Zweifellos stellen aber Namen wie Coca-Cola oder Apple einen enormen Wert dar, weshalb es auch schwer ist das KBV von Firmen unterschiedlicher Branchen zu vergleichen. Wirklich Sinn macht das KBV in erster Linie bei klassischen Firmen mit Produktionsstätten, Maschinen usw.

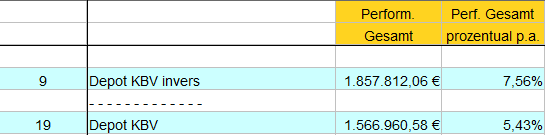

Platzierung der KBV Depots

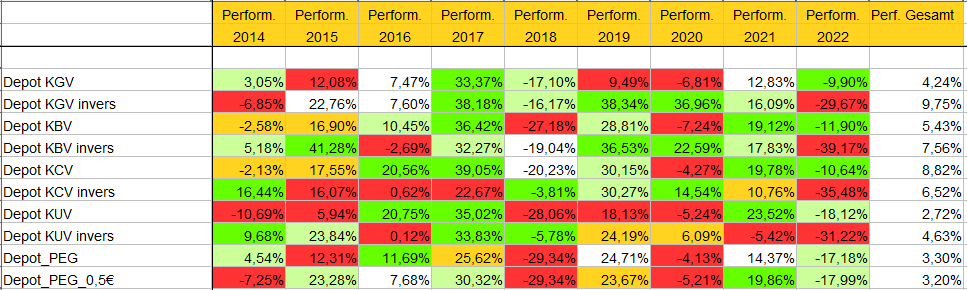

Das inverse KBV Depot landet mit Platz 9 von 44 Depots im Vorderfeld. Das Standard KBV Depot erreicht mit Rang 19 einen Mittelfeldplatz.

Schauen wir uns die Einzeljahre an:

Jährliche Performance des KBV und des inversen KBV Depots

Klar ist auch der Vergleich zu DAX und HDAX interessant, aber der direkte Vergleich muss zum Depot mit allen Aktien (Depot Alle) geführt werden. Zum einen wird hier tatsächlich der gleiche Aktienpool verwendet, zum anderen ist hier auch die Gewichtung jeder Aktie gleich, während bei DAX und HDAX die Gewichtung proportional zur Marktkapitalisierung ist.

Um Auffälligkeiten festzustellen ist im u.a. Auszug die Performance der KBV Depots farblich im Bezug zum Depot mit allen Aktien aufgeführt. Dabei haben die Farben folgedne Bedeutung:

- Gelbgrün: Performance Depots KBV mehr als 5% besser als das Depot mit allen Aktien.

- Hellgrün: Performance Depots KBV zwischen 2% und 5% besser als das Depot mit allen Aktien.

- Orange: Performance Depots KBV zwischen 2% und 5% schwächer als das Depot mit allen Aktien.

- Rot: Performance Depots KBV mehr als 5% schwächer als das Depot mit allen Aktien.

Zum Jahr 2022 wurde bereits im <<letzten Artikel>> eine Analyse durchgeführt.

Ansonsten lässt sich feststellen, dass das inverse KBV Depot bis auf das Jahr 2016 besser oder ähnlich abgeschnitten hat als das KBV Depot und das Gesamtdepot (Depot Alle).

Beim reinen KBV Depot lassen sich keine Bezüge feststellen.

Auffälligkeiten bei den beiden KBV Depots

- Wert des KBV

Weder beim KBV noch beim inversen KBV Depot ist ein direkter Bezug der Höhe des KBVs zur Performance festzustellen. D.h. Unternehmen mit einem KBV von 0,4 schneiden über den Auswertezeitraum im Mittel nicht besser oder schlechter ab als Unternehmen mit einem KBV von 1,0.

Allerdings gibt es hierzu eine Ausnahme: Aktien mit einem KBV von unter 0,2 haben sehr schlecht abgeschnitten. Dabei ist die Datenlage aber sehr dünn, da nur sehr wenige Firmen einen so kleinen KBV in den neun ausgewerteten Jahren aufgewiesen haben.

Aber es passt zur Aussage: “Was zu schön ist um wahr zu sein, ist auch oft nicht wahr!”

Also bei sehr kleinen KBVs sollten immer die äußeren Umstände konkret betrachtet werden. - Diversifikation

Beim KBV Depot fällt auf, das ein kleinerer Branchenmix in der Auswahl vorkommt. Banken, Versicherungen, Immobilien-Unternehmen, Maschinenbauer u.ä. sind überproportional vertreten. Vergleichbar mit dem KGV Depot besteht die Gefahr der Klumpenbildung, d.h. ausreichende Diversifikation ist nicht gegeben.

Beim inversen KBV Depot ist der Branchenmix weitaus breiter.

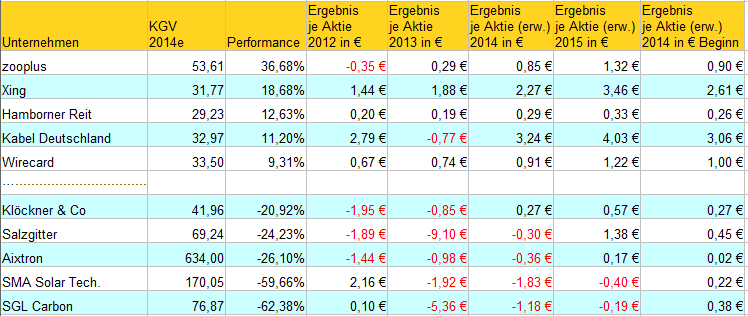

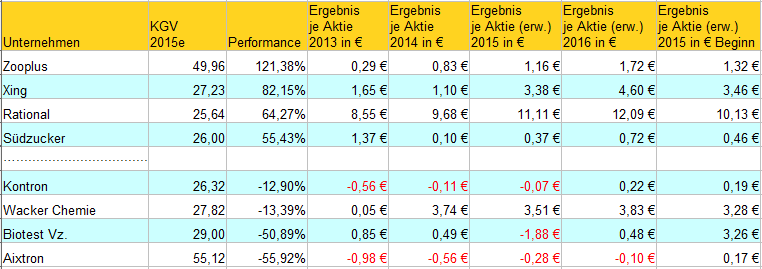

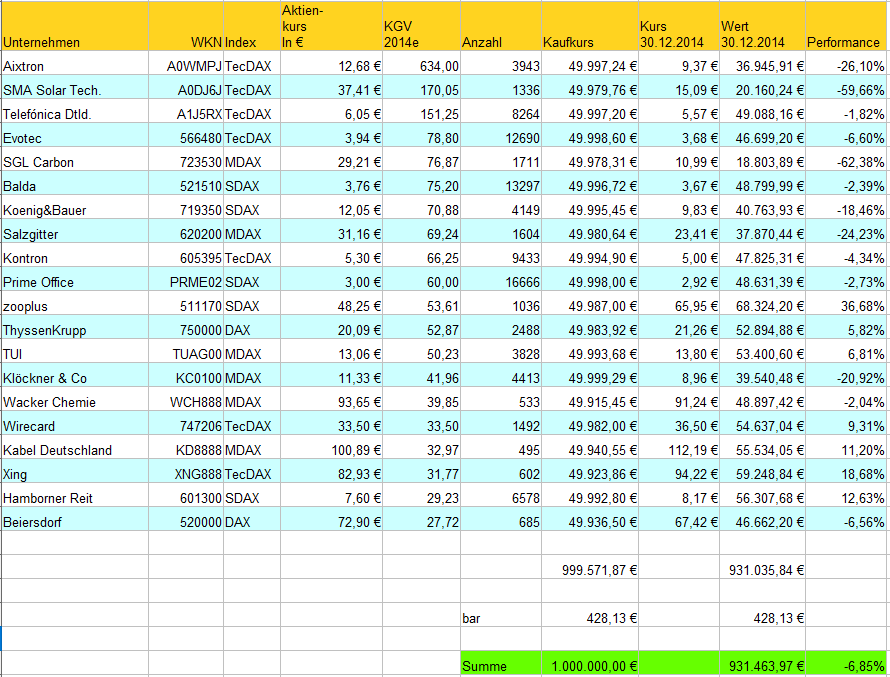

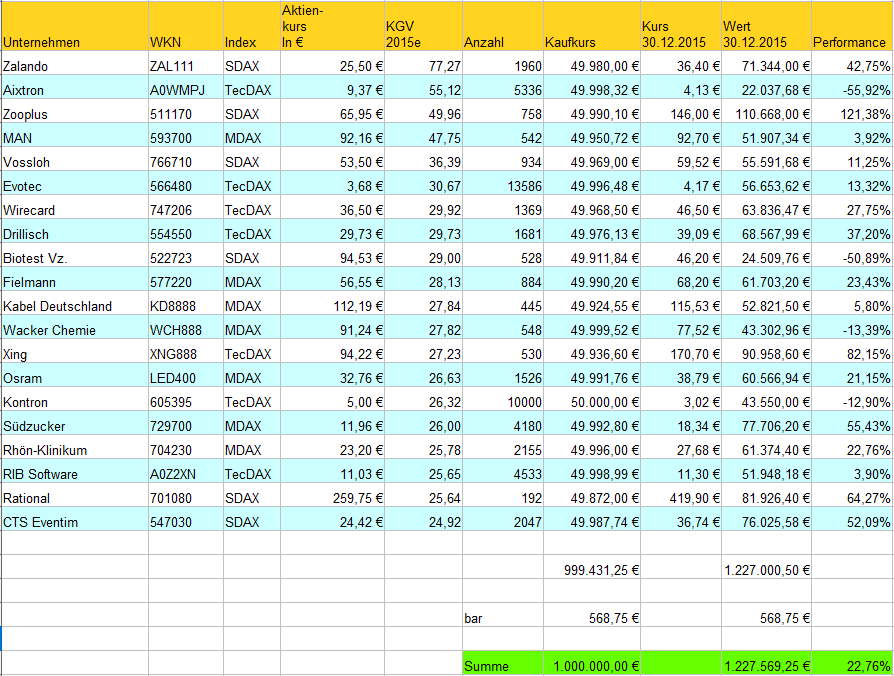

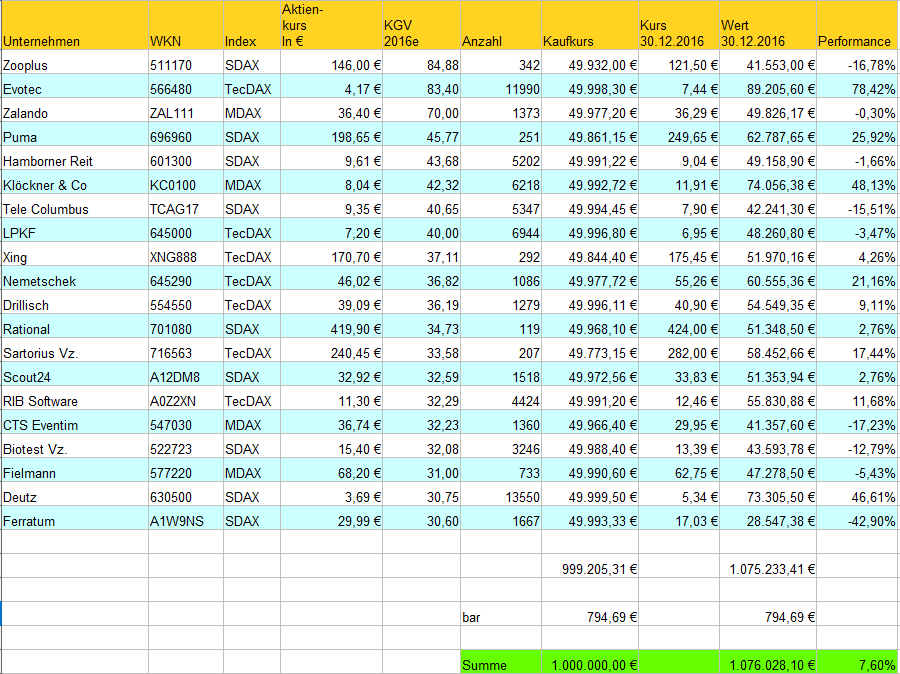

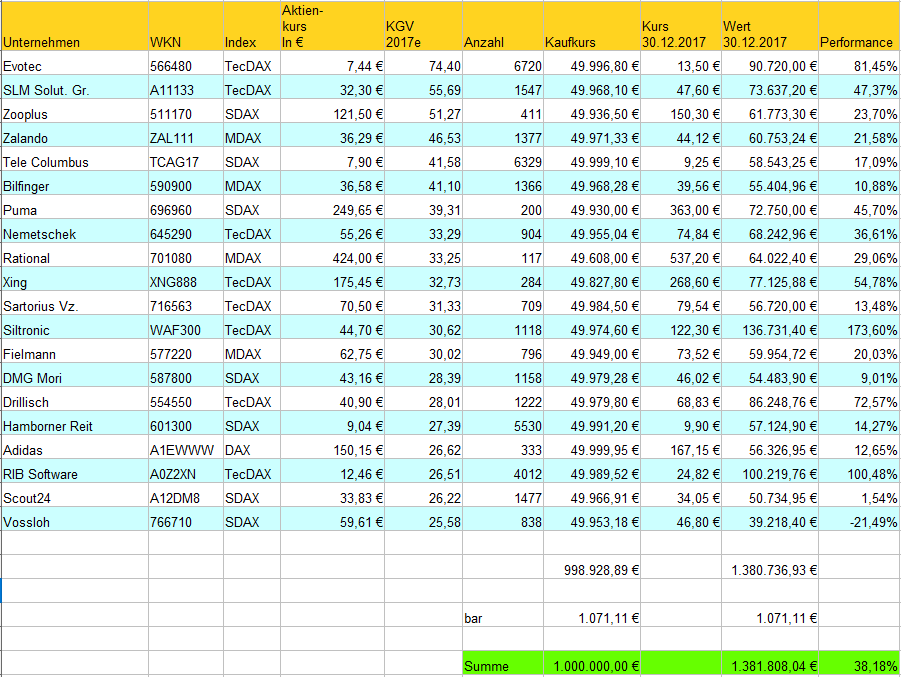

Auflistung der Daten

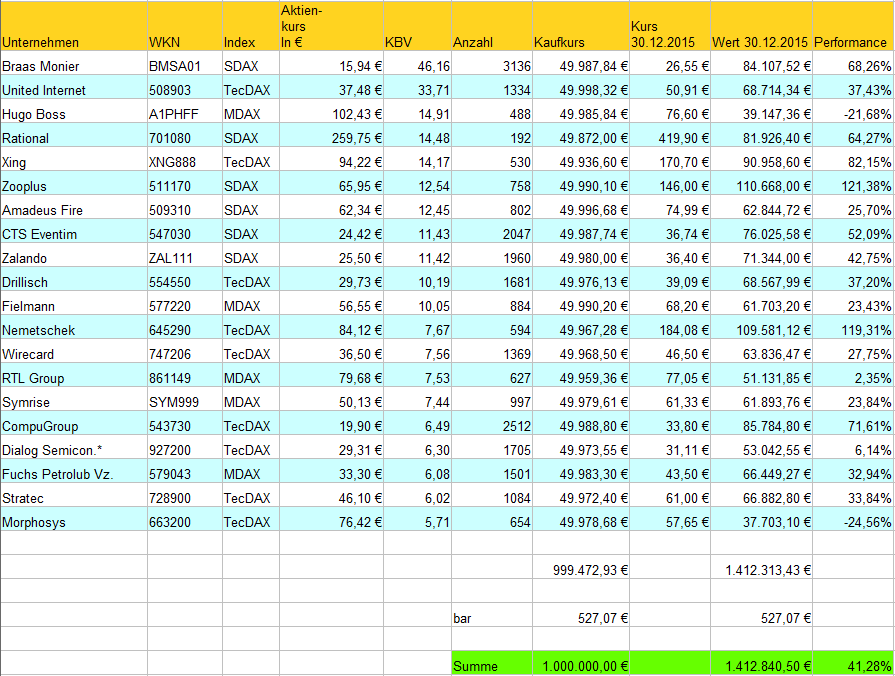

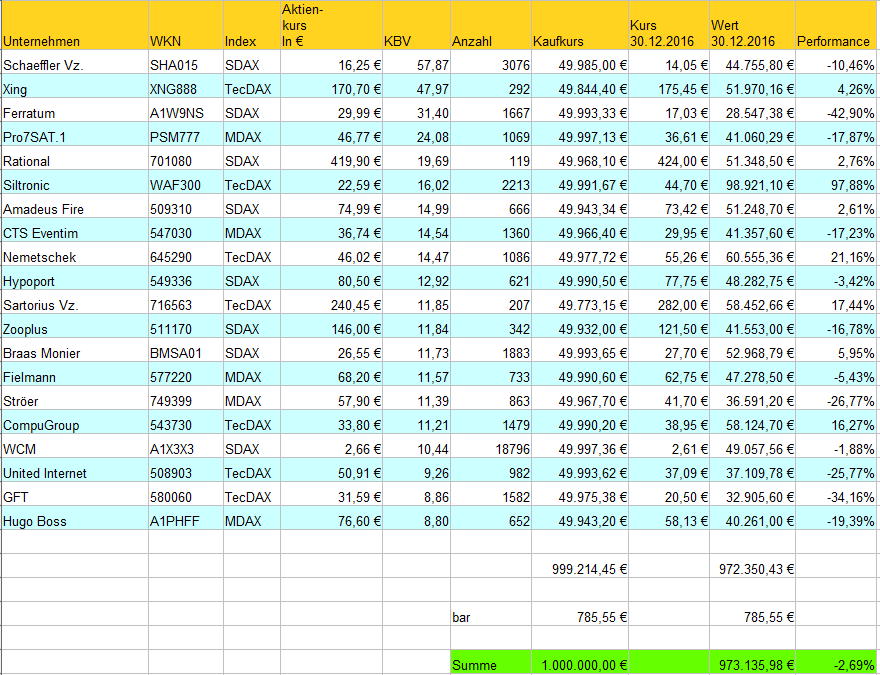

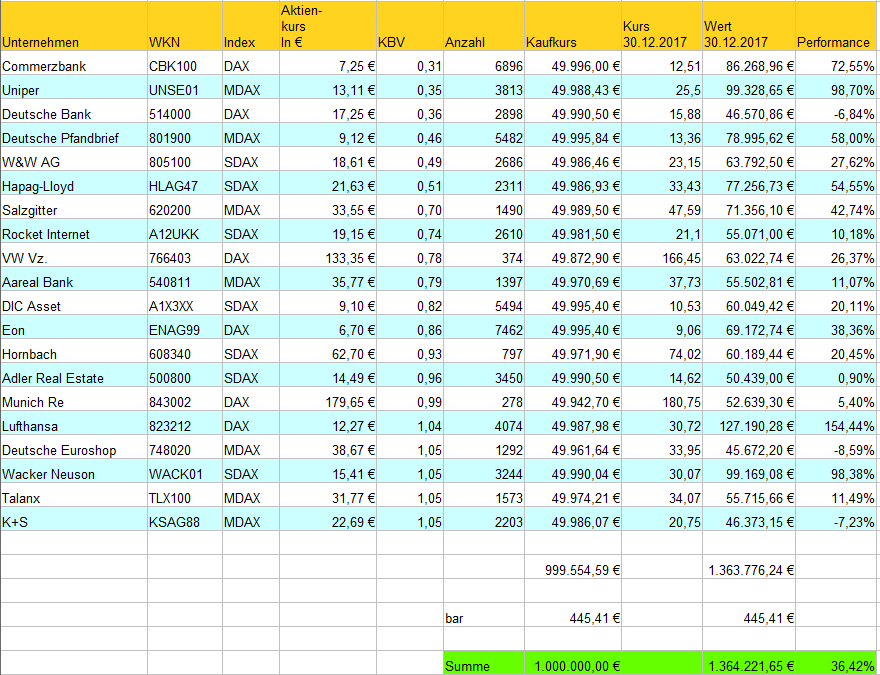

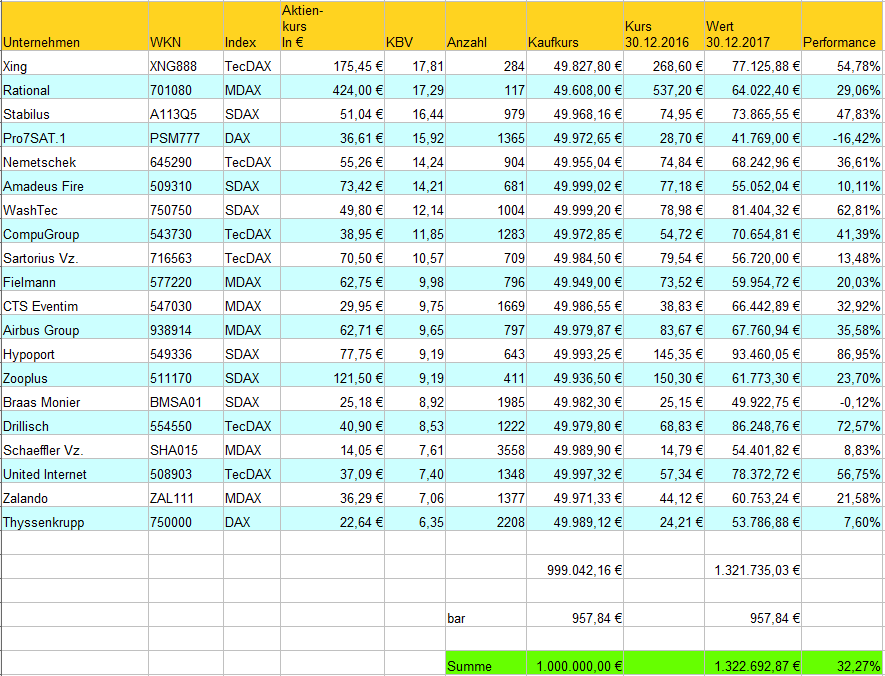

Im folgenden sind die Depotdaten der Analyse für jedes Jahr der Auswertung aufgeführt.

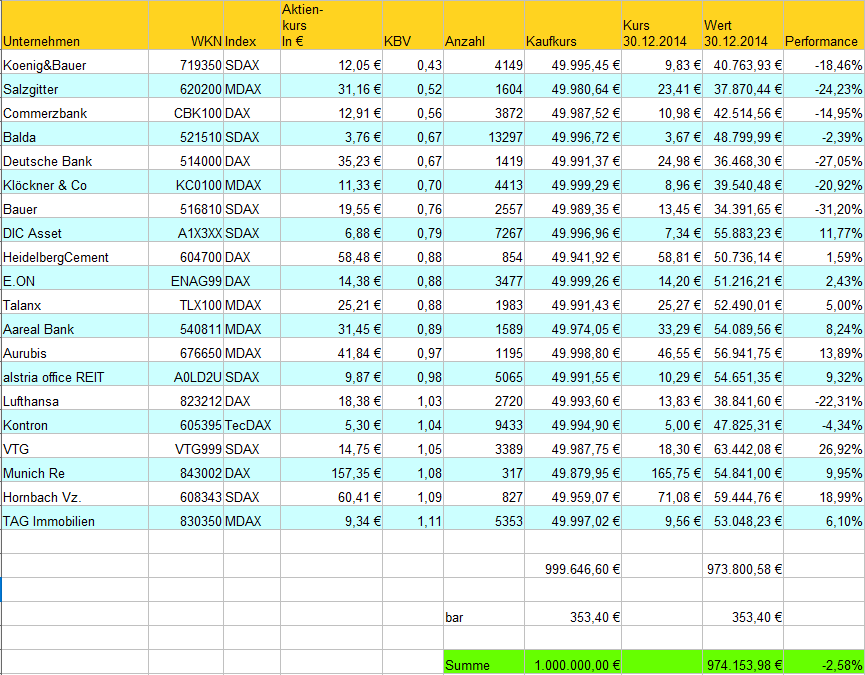

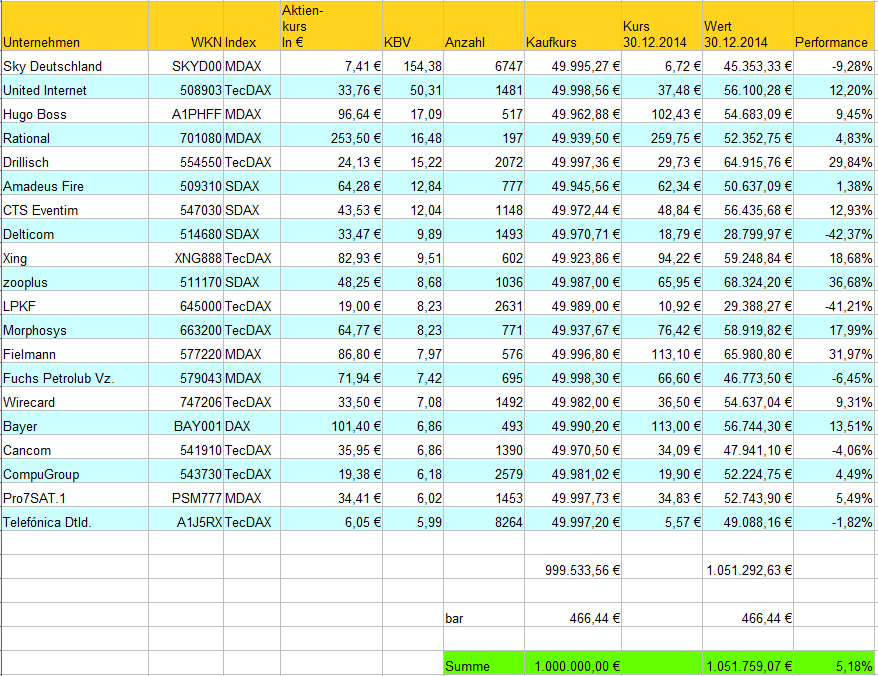

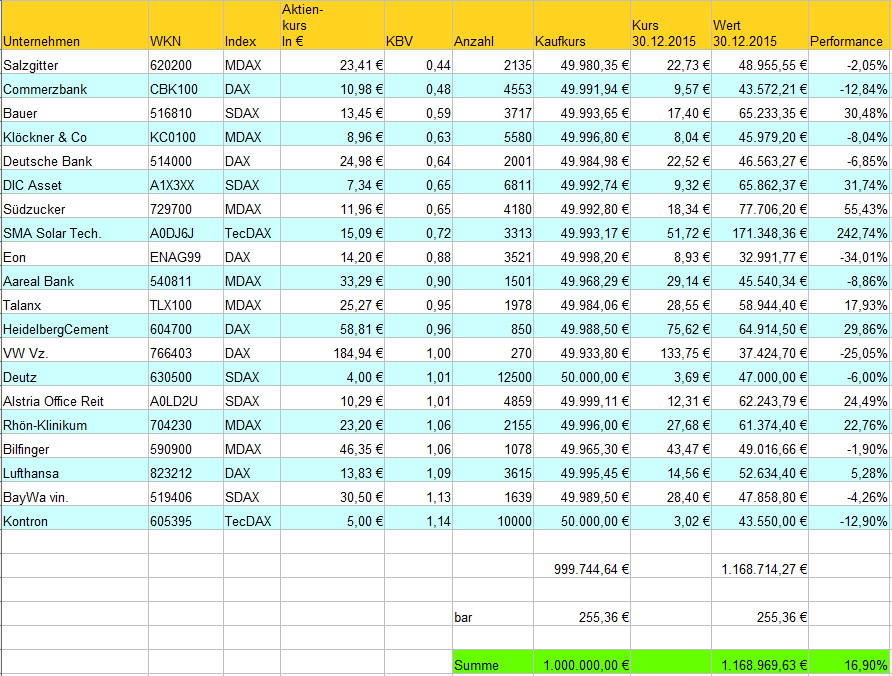

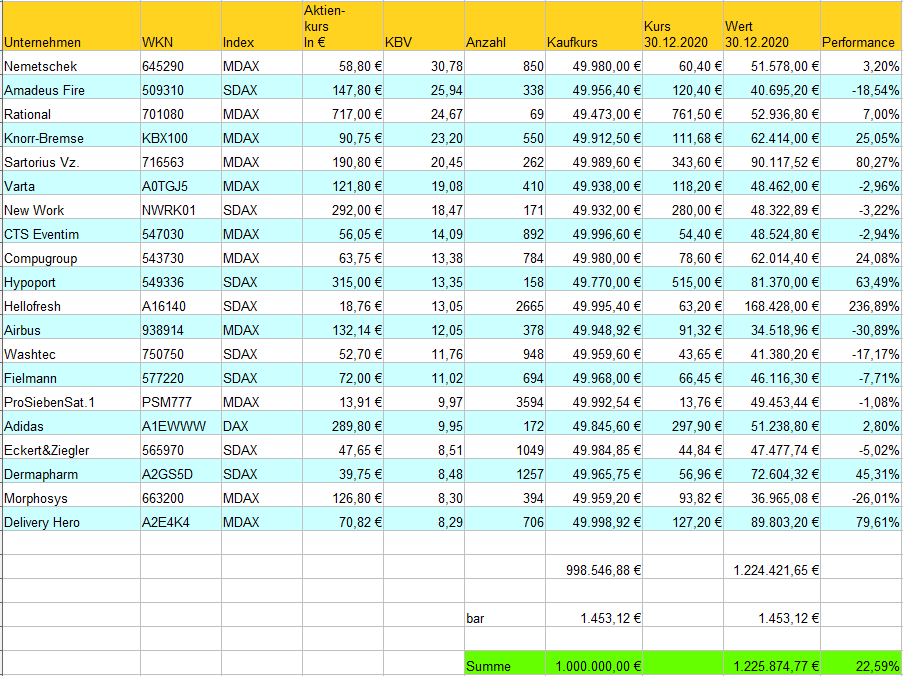

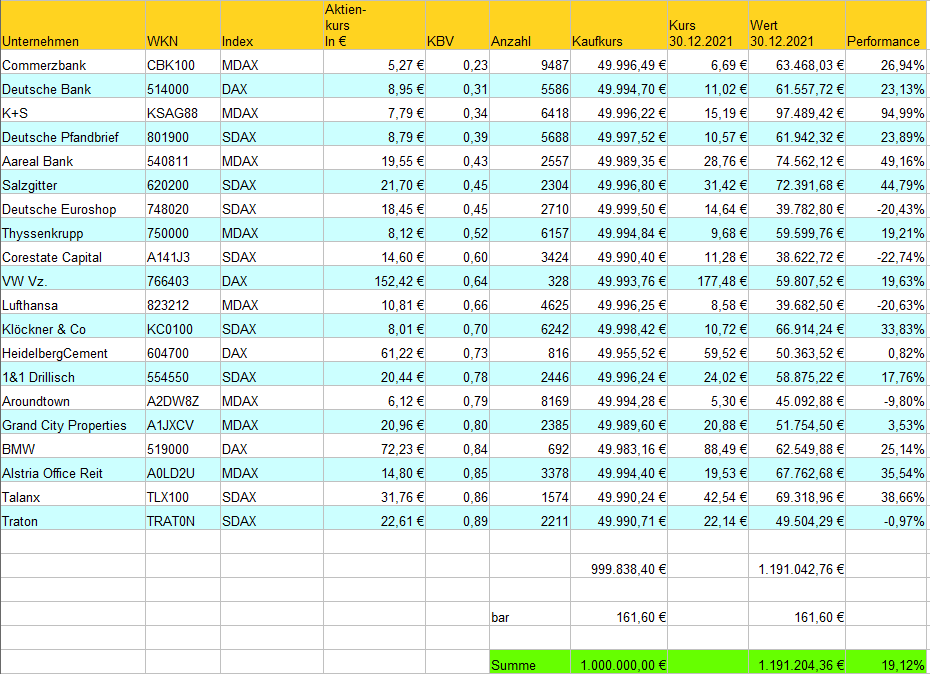

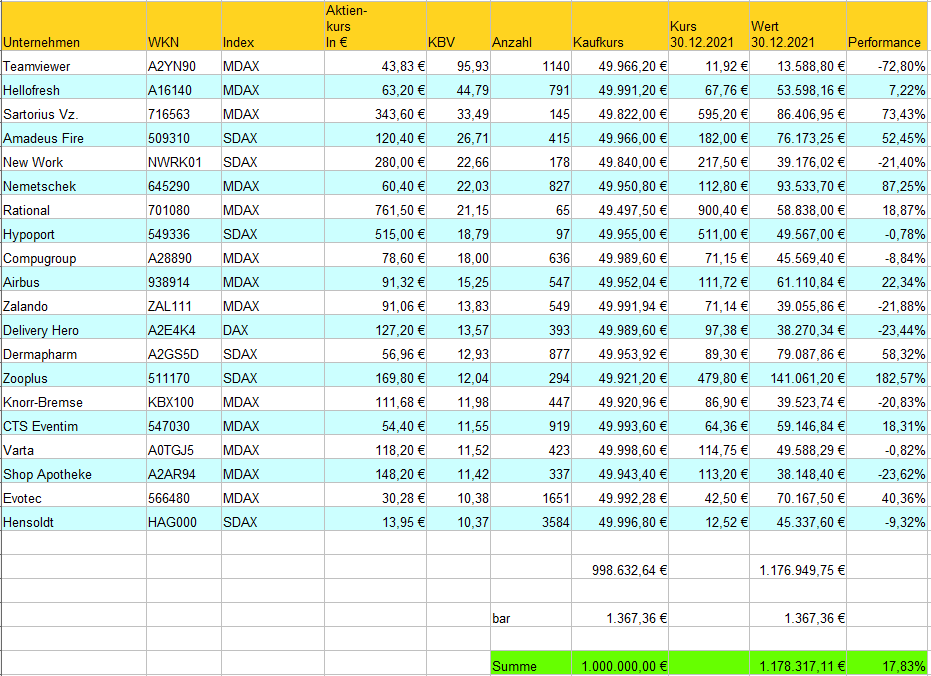

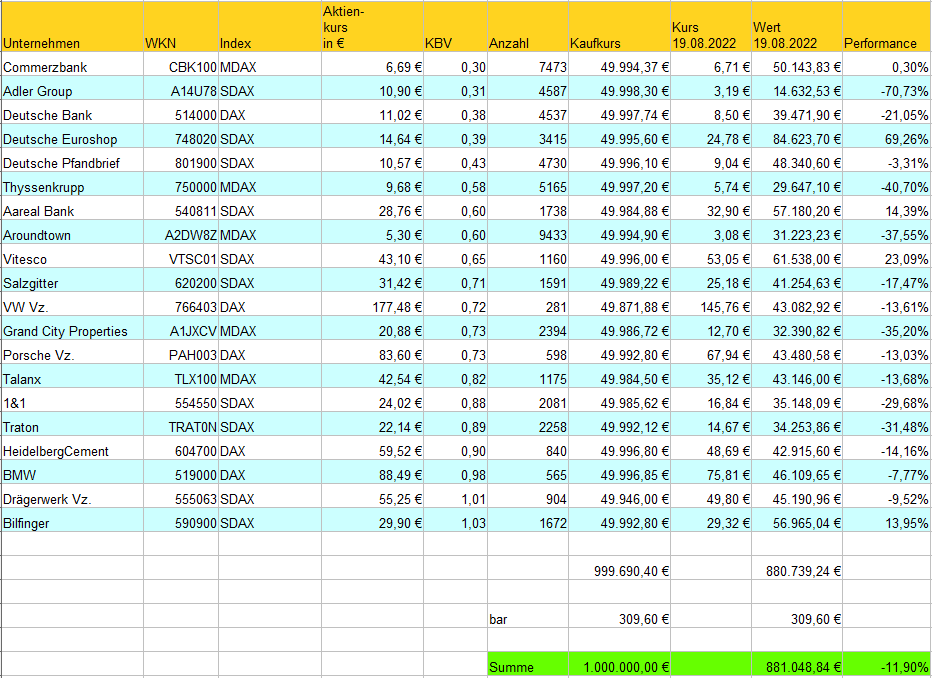

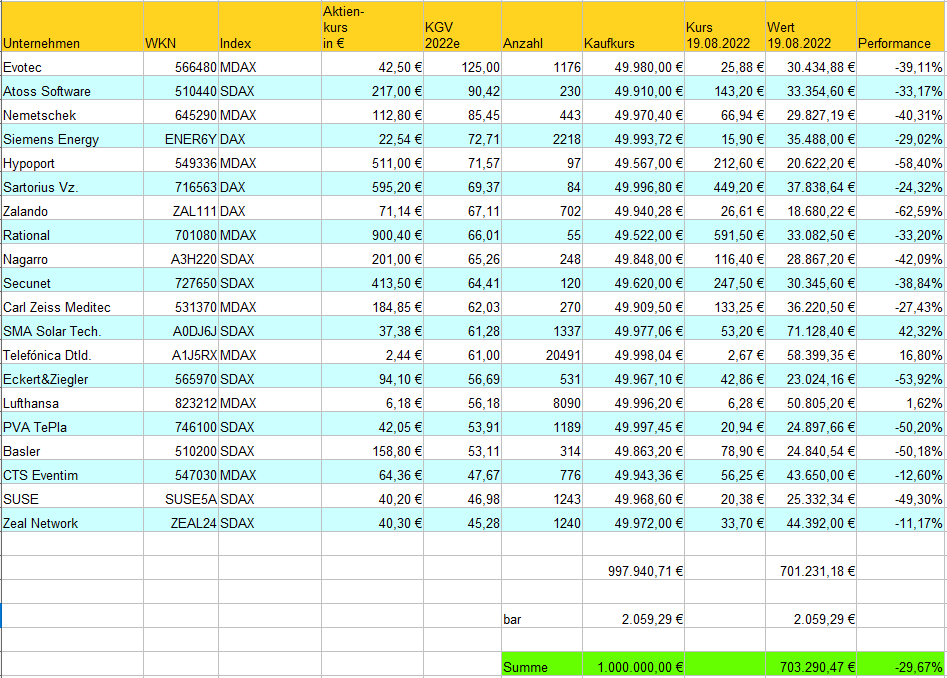

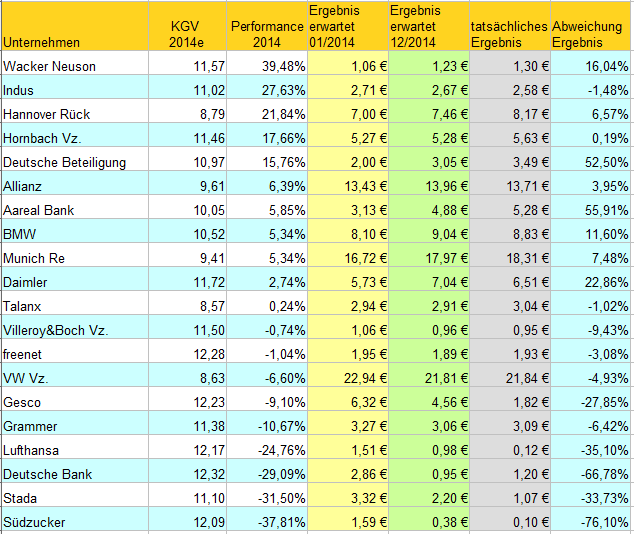

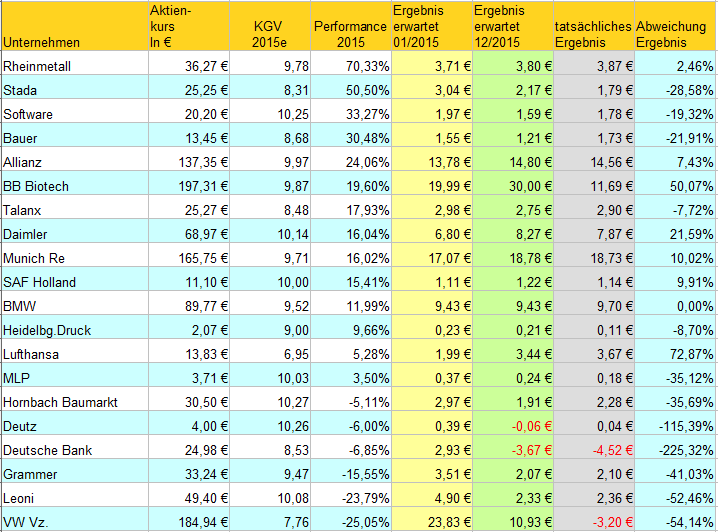

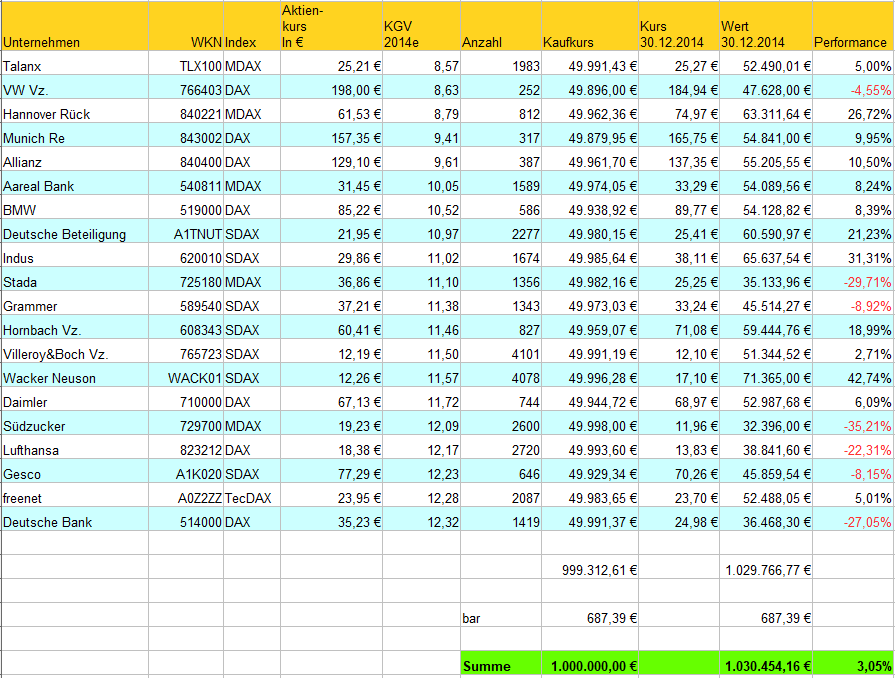

Sortiert wurde nach dem KBV jeder Aktie beginnend mit dem kleinsten KBV beim klassischen KBV Depot und absteigend beginnend mit dem größten KBV beim inversen KBV Depot.

Beim Endwert sind die Dividenden mit eingerechnet.

Durch das Anklicken werden die Bilder im Vollbidmodus angezeigt, mit dem <Zurück-Button> des Browsers gelangen Sie auf die Artikelseite zurück.

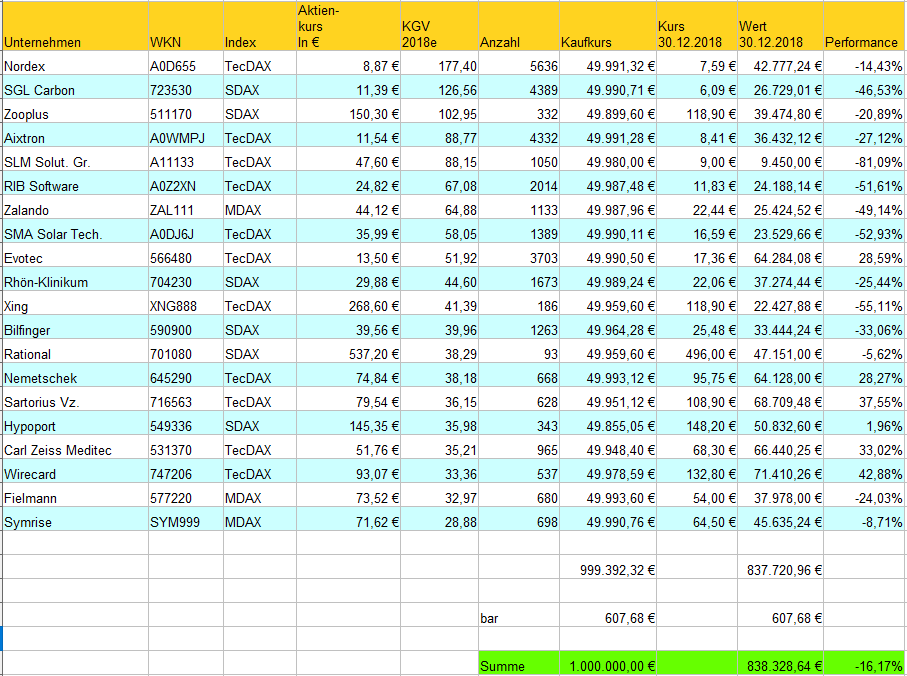

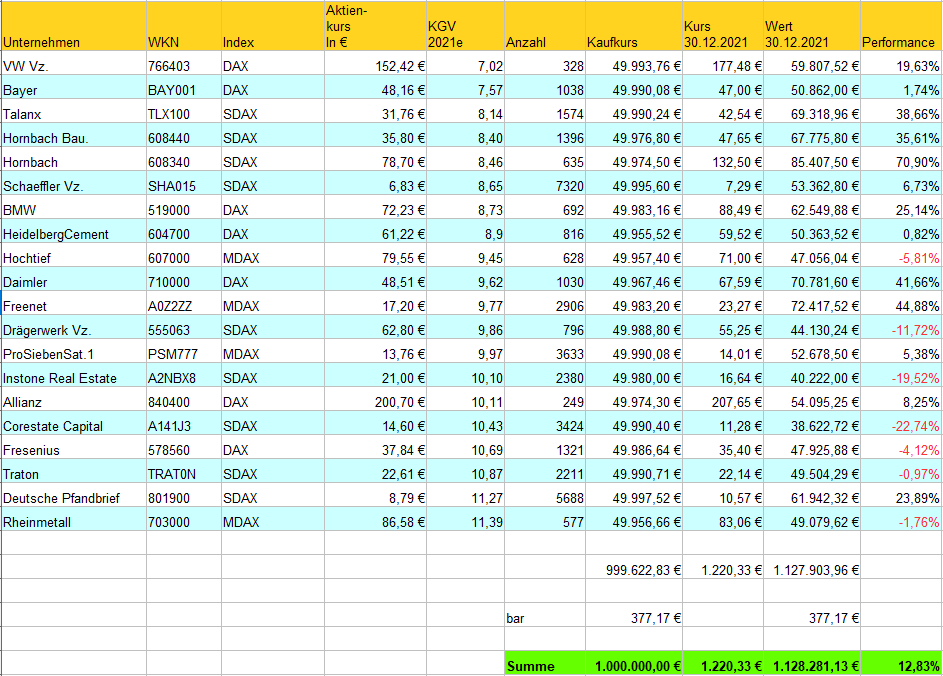

KBV Depot 2014

KBV invers Depot 2014

KBV Depot 2015

KBV invers Depot 2015

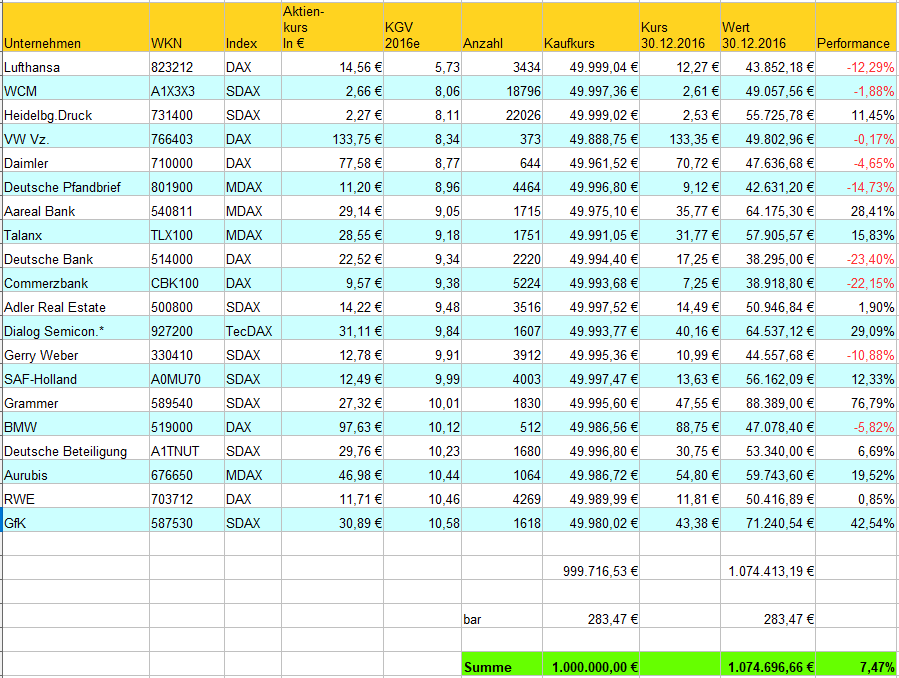

KBV Depot 2016

KBV invers Depot 2016

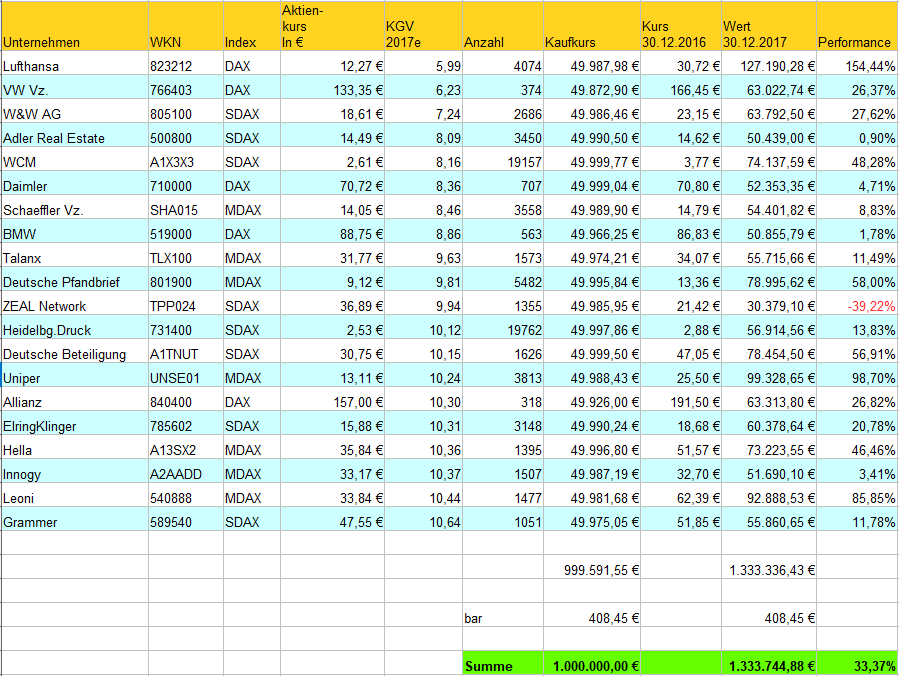

KBV Depot 2017

KBV invers Depot 2017

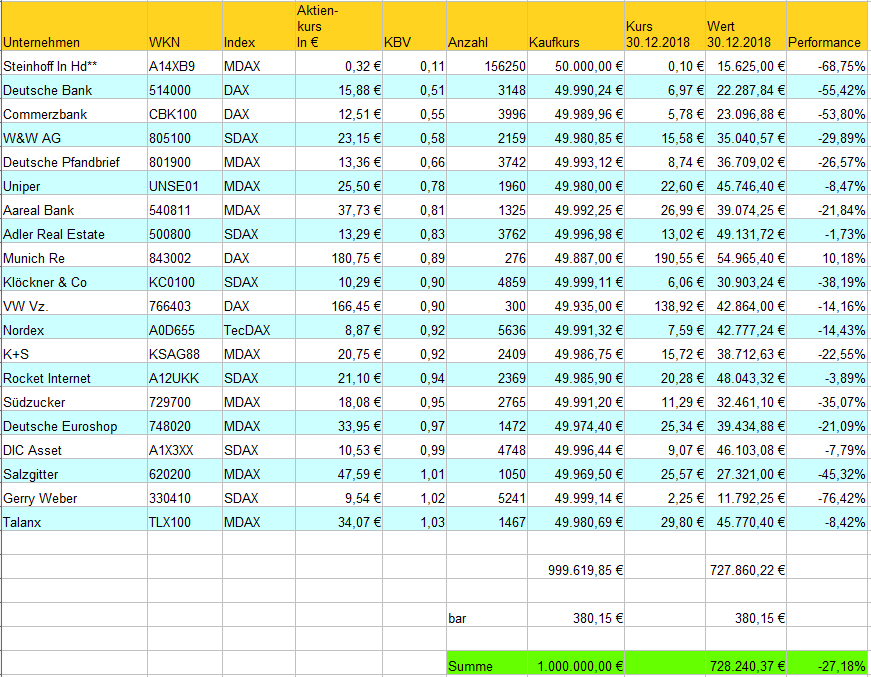

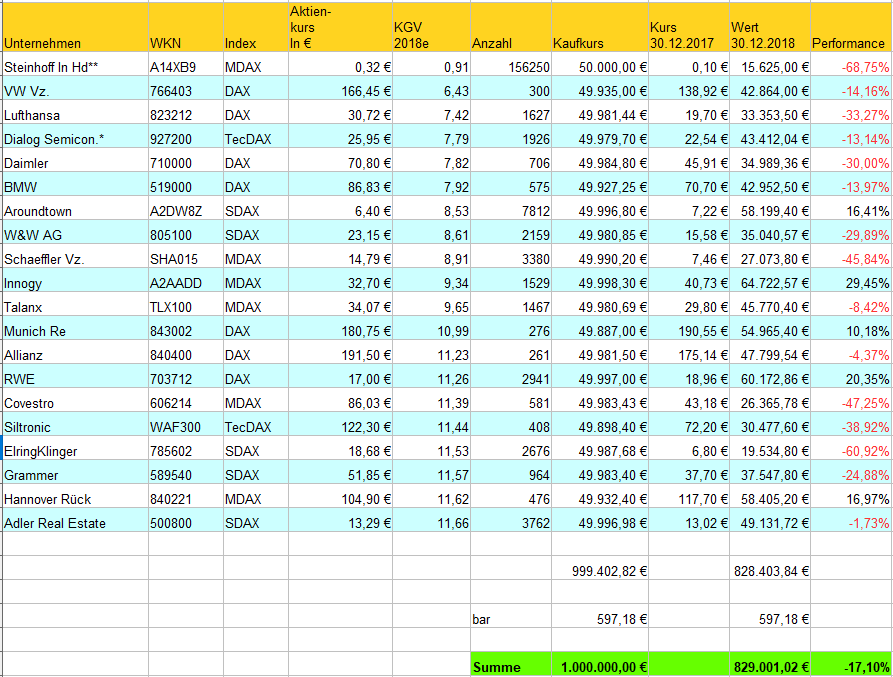

KBV Depot 2018

KBV invers Depot 2018

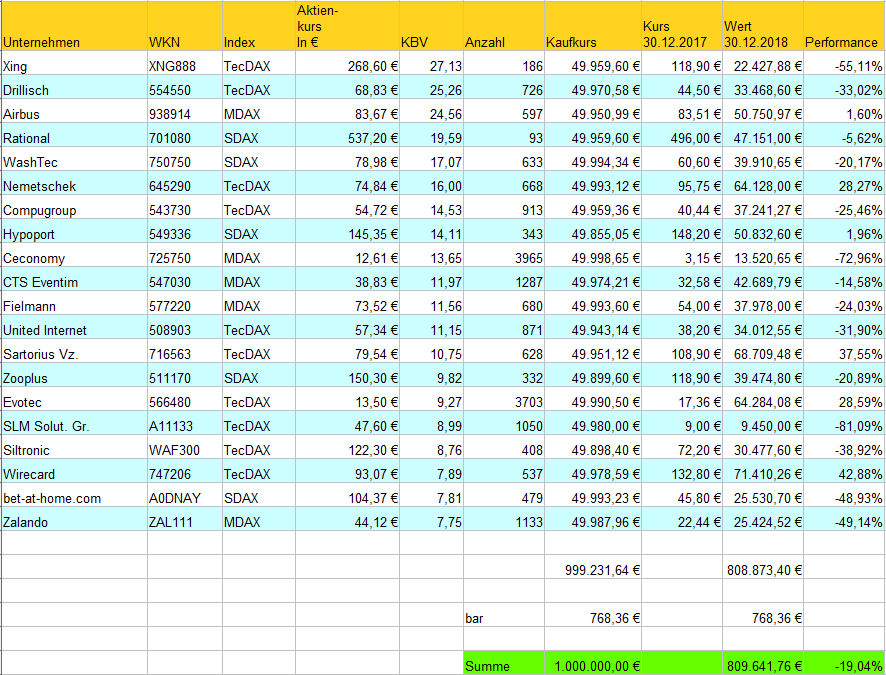

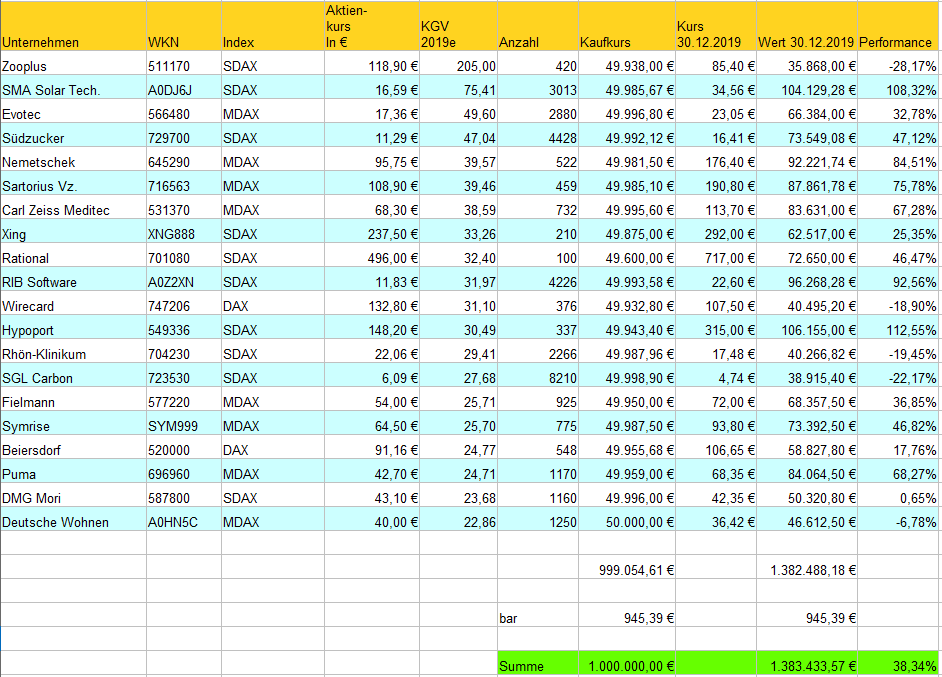

KBV Depot 2019

KBV invers Depot 2019

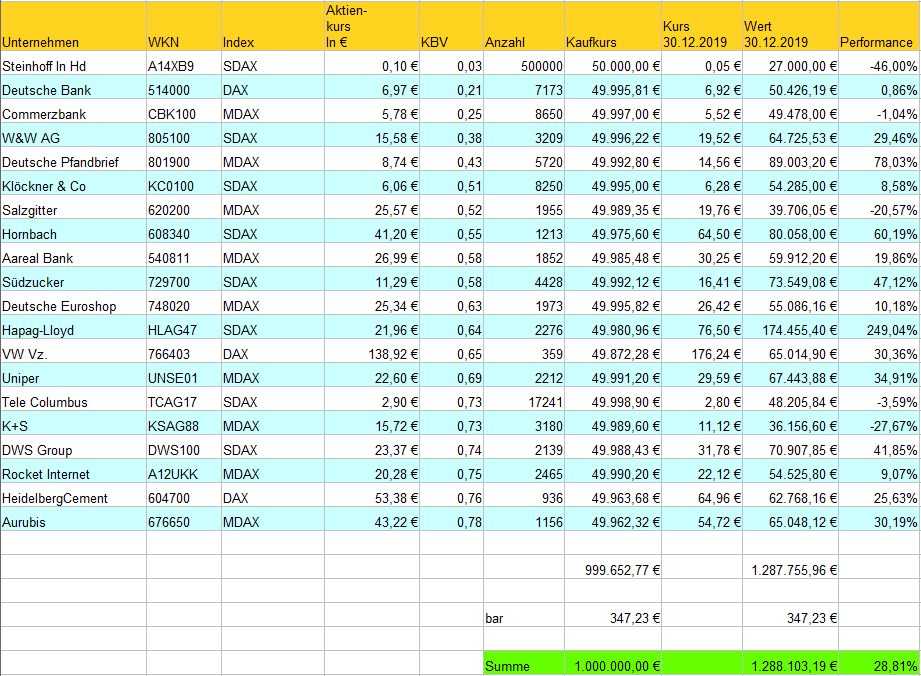

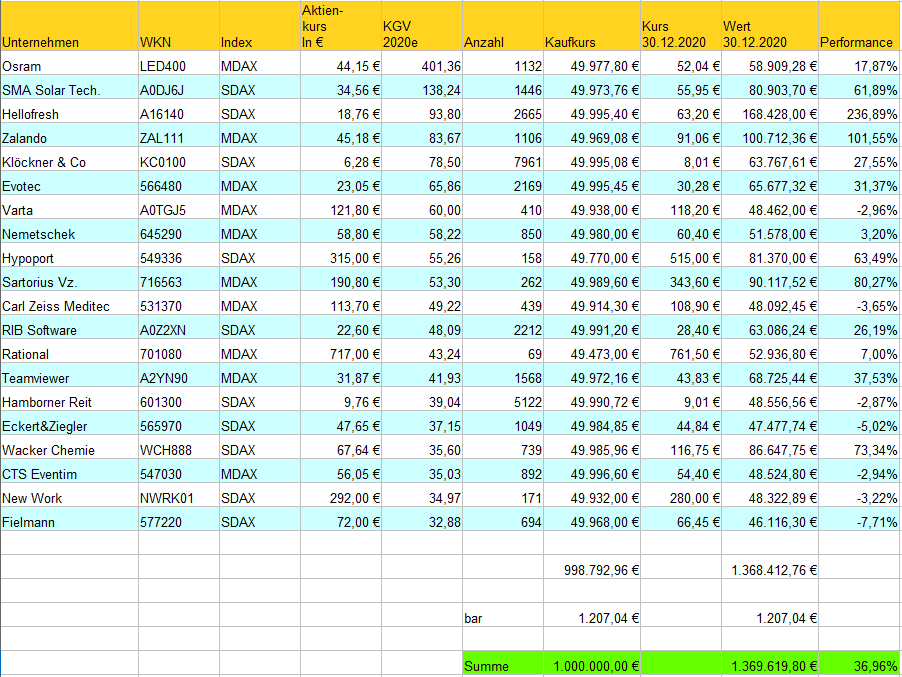

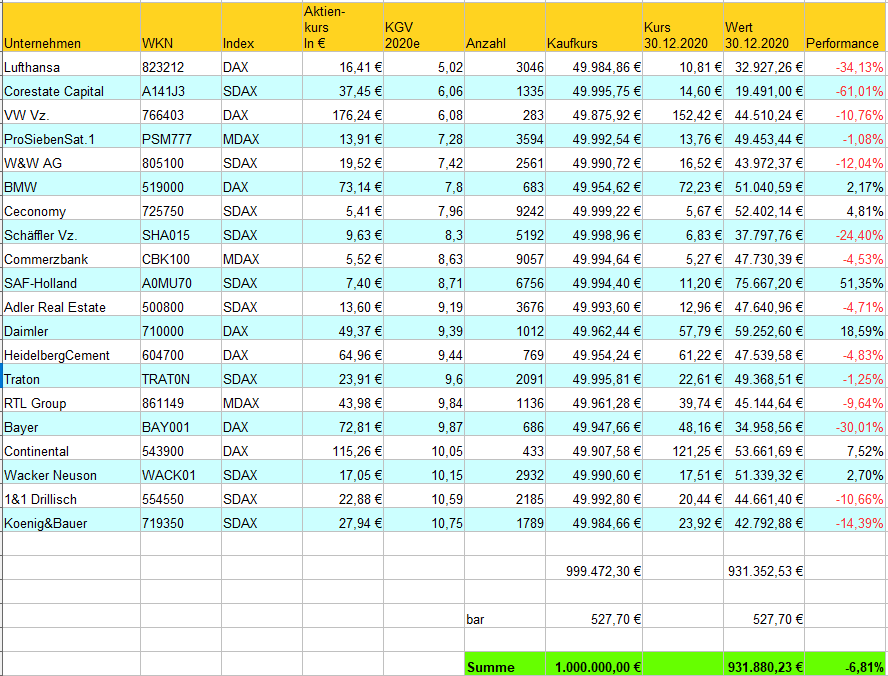

KBV Depot 2020

KBV invers Depot 2020

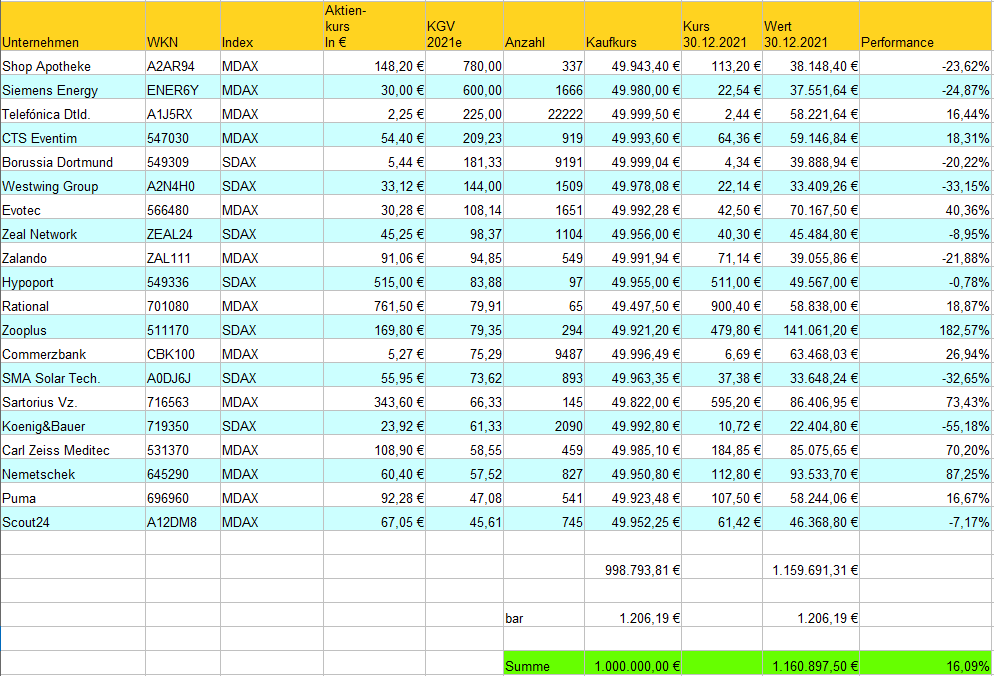

KBV Depot 2021

KBV invers Depot 2021

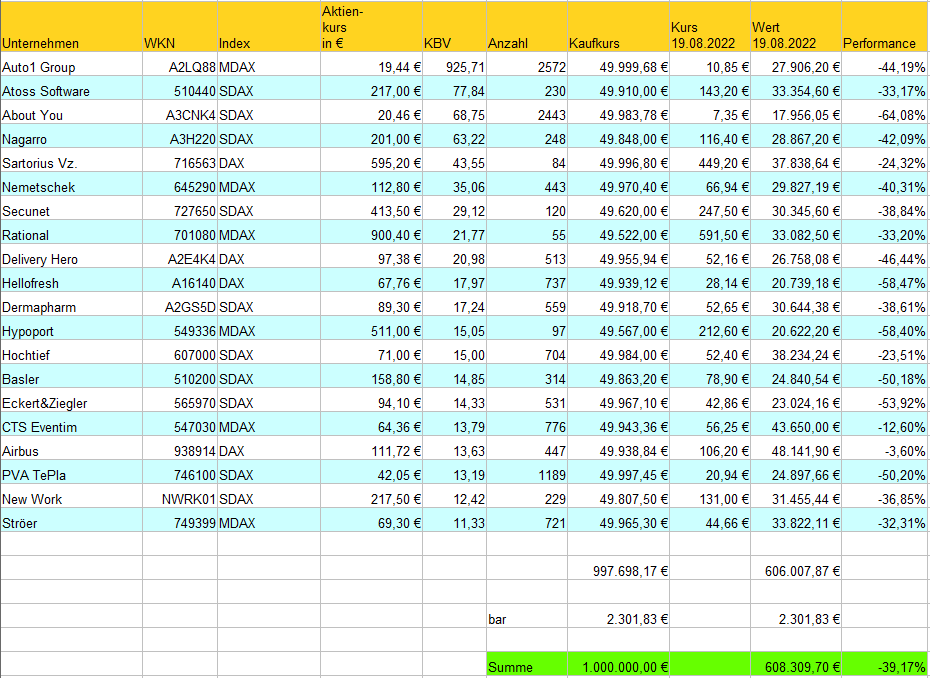

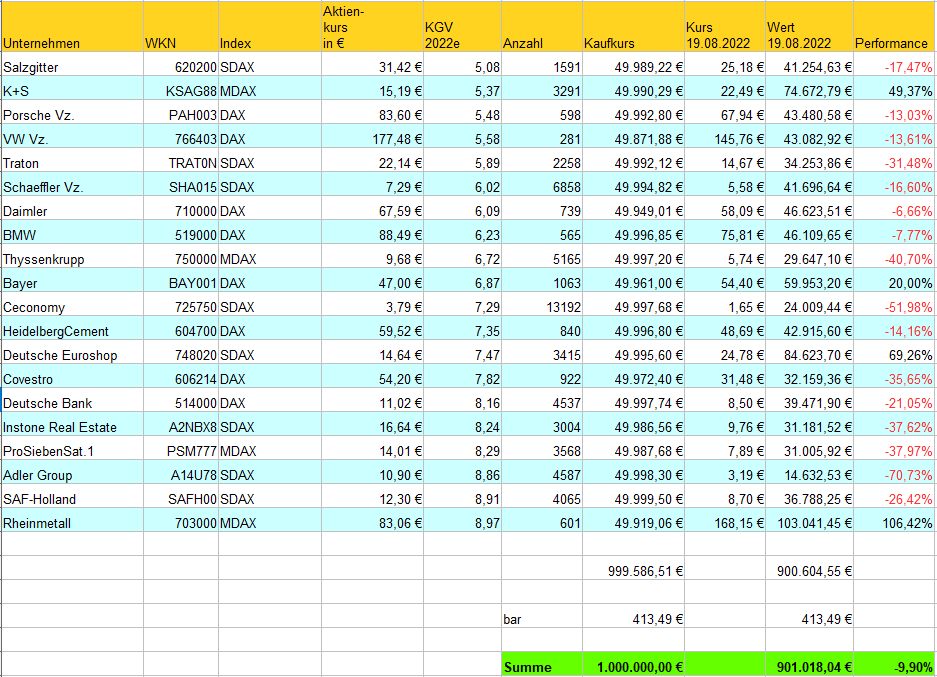

KBV Depot 2022

KBV invers Depot 2022

“Ein kluger Geschäftmann, dem man eine Maschine anbietet, die die Hälfte seiner Arbeit erledigt, wird zwei davon kaufen!”

“Ein kluger Geschäftmann, dem man eine Maschine anbietet, die die Hälfte seiner Arbeit erledigt, wird zwei davon kaufen!” Auch das Jahr 2021 stand überwiegend im Zeichen der Corona-Pandemie. Vor allem die Delta-Variante sorgte für ständige Präsens des Themas in den Medien und dem privaten Umfeld. Dank neuer Impfstoffe konnte aber der große Kollaps verhindert werden.

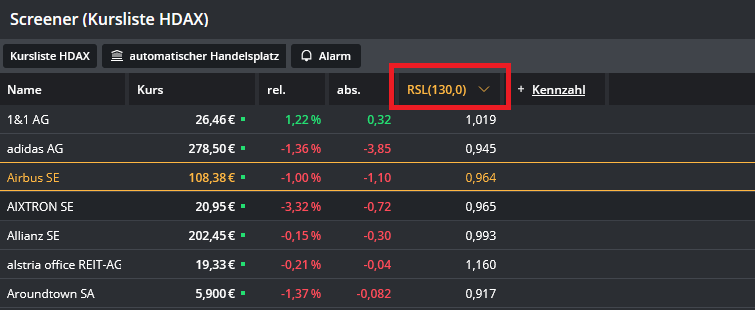

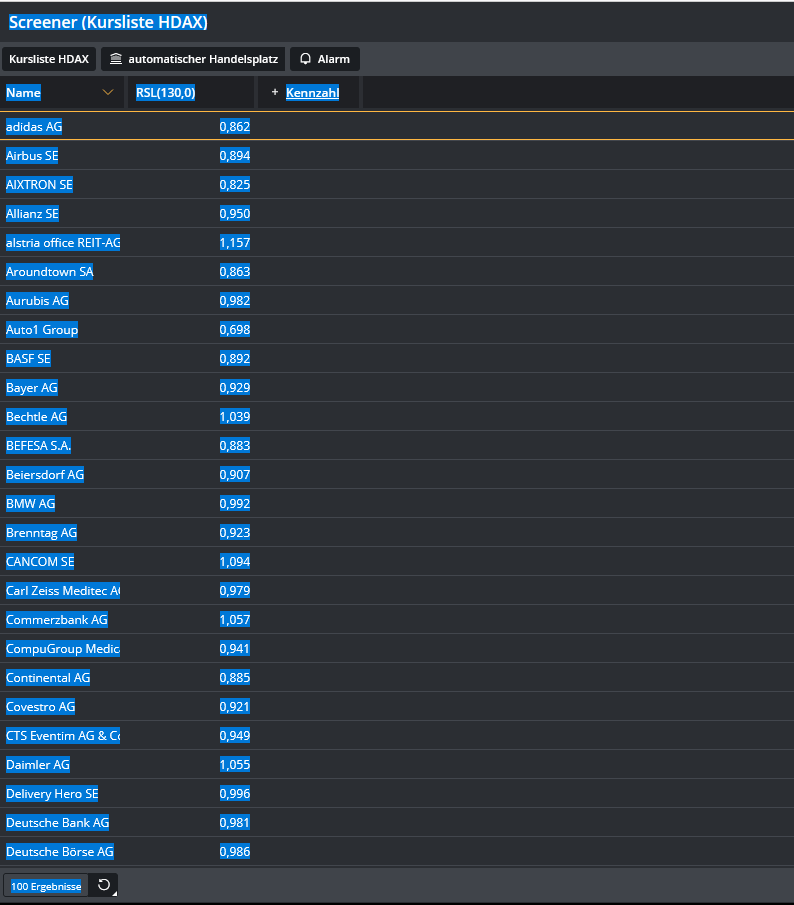

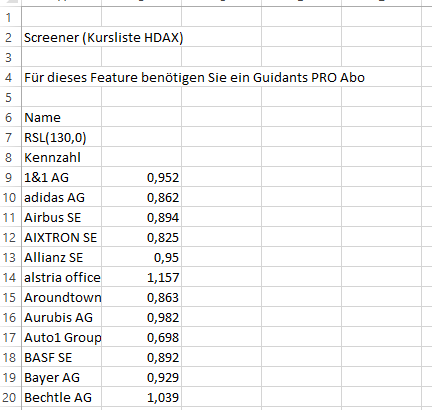

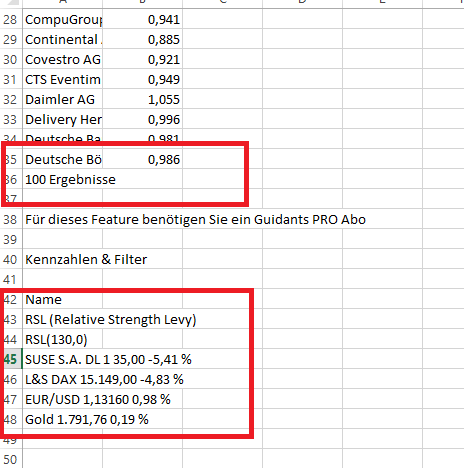

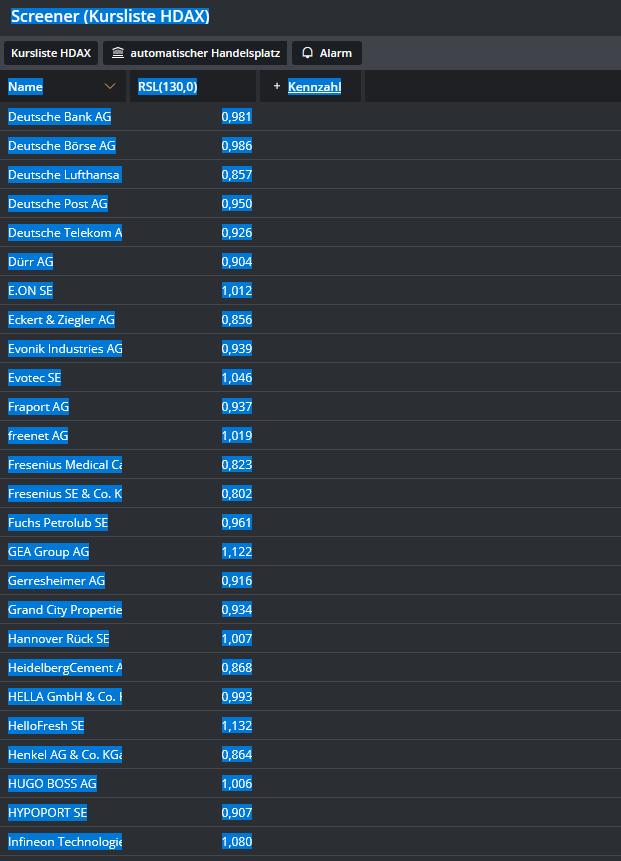

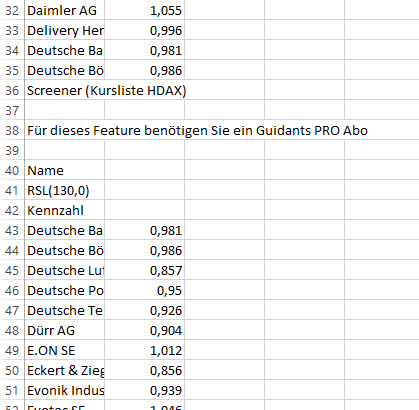

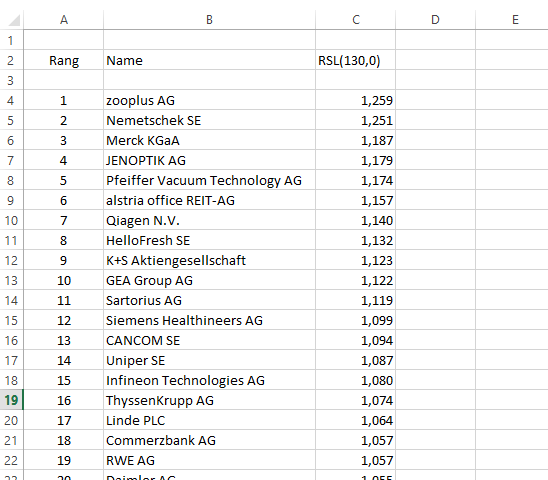

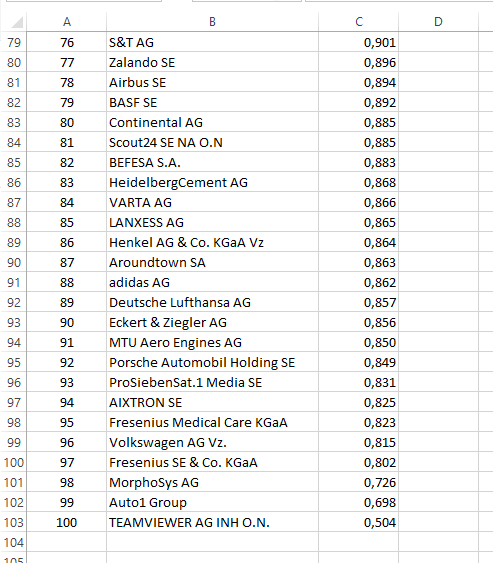

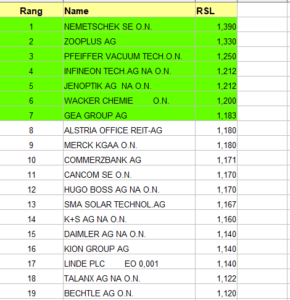

Auch das Jahr 2021 stand überwiegend im Zeichen der Corona-Pandemie. Vor allem die Delta-Variante sorgte für ständige Präsens des Themas in den Medien und dem privaten Umfeld. Dank neuer Impfstoffe konnte aber der große Kollaps verhindert werden. Zur Festlegung der Zusammensetzung der Portfolios für die Relative-Stärke Strategien sind die RSL 130 Daten der Aktien des HDAX unerlässlich.

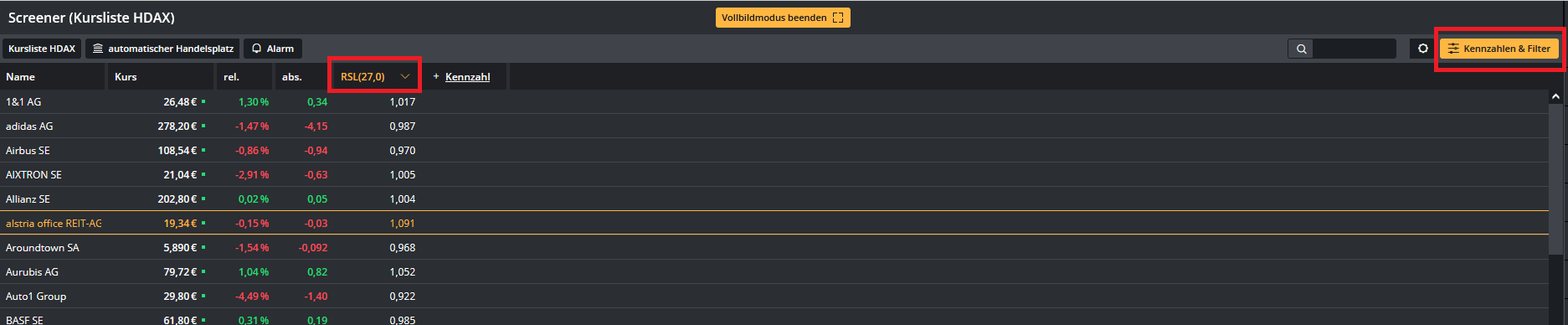

Zur Festlegung der Zusammensetzung der Portfolios für die Relative-Stärke Strategien sind die RSL 130 Daten der Aktien des HDAX unerlässlich.