Die Relative-Stärke Strategien konnten mit Blick auf die absoluten Zahlen nicht nur die Vergleichsindizes, sondern auch viele andere Strategien outperformen. Allerdings war das Abschneiden nicht kontinuierlich auf hohem Niveau, sondern schwankte je nach Zeitraum deutlich.

Die Relative-Stärke Strategien konnten mit Blick auf die absoluten Zahlen nicht nur die Vergleichsindizes, sondern auch viele andere Strategien outperformen. Allerdings war das Abschneiden nicht kontinuierlich auf hohem Niveau, sondern schwankte je nach Zeitraum deutlich.

Beim wikifolio “DynamischeRelative Stärke” hatte ich angedeutet, einen zweiten Blick auf diese Tatsache zu werfen. Allerdings musste ich feststellen, dass sich daraus ein Umfang von mehr als ein paar Zeilen entwickelt. Dafür ist ein Artikel auf der Website deutlich besser geeignet, als ein Kommentar auf wikifolio.

Im weiteren Verlauf werden einige Daten zusammengetragen, die uns erlauben sollten, zumindest ein kleines Resümee zu ziehen.

Dabei werden die Daten in Zeiträume von 6 Monaten (mit Ausnahme der ersten Periode, die etwas kürzer ist) zusammengefasst und nach folgenden Kriterien aufgeführt:

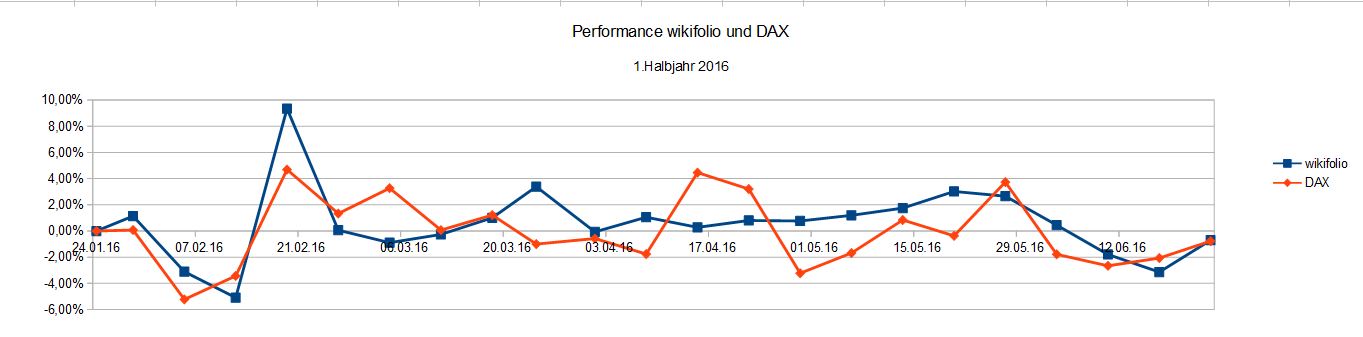

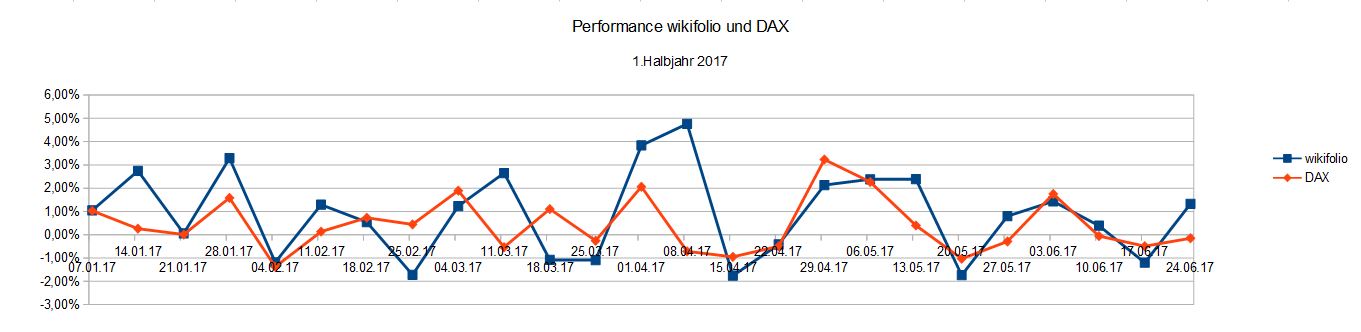

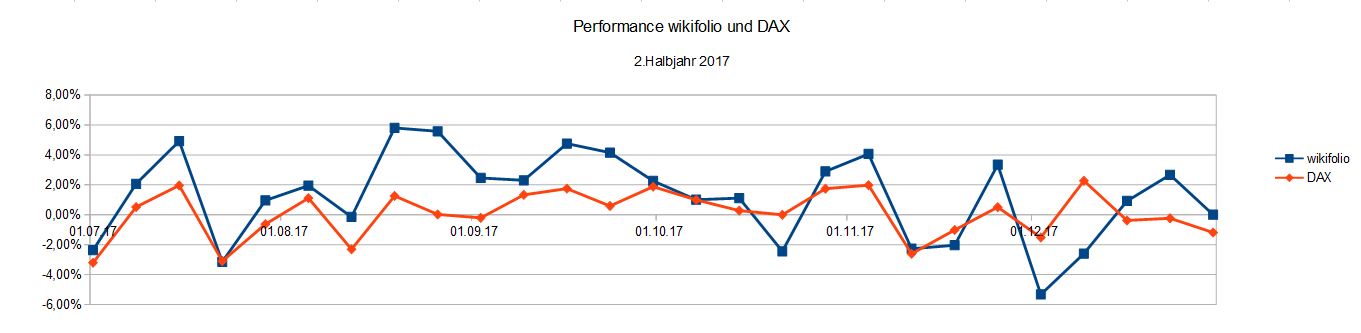

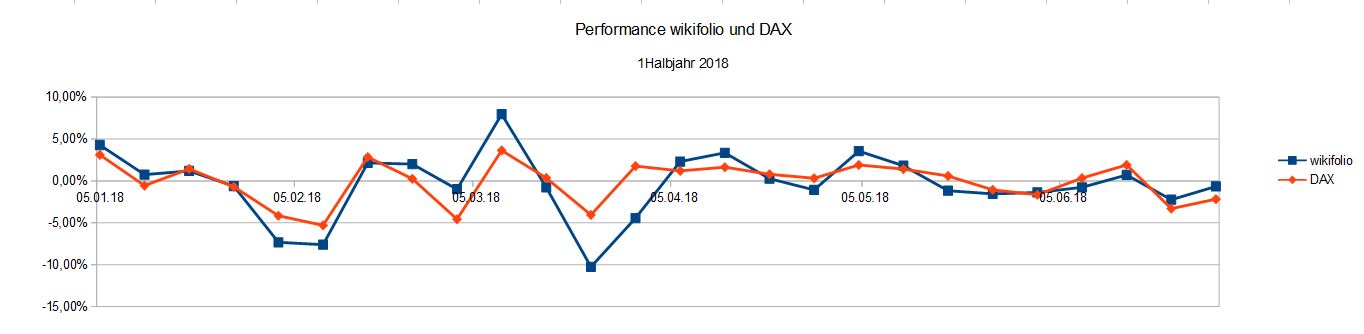

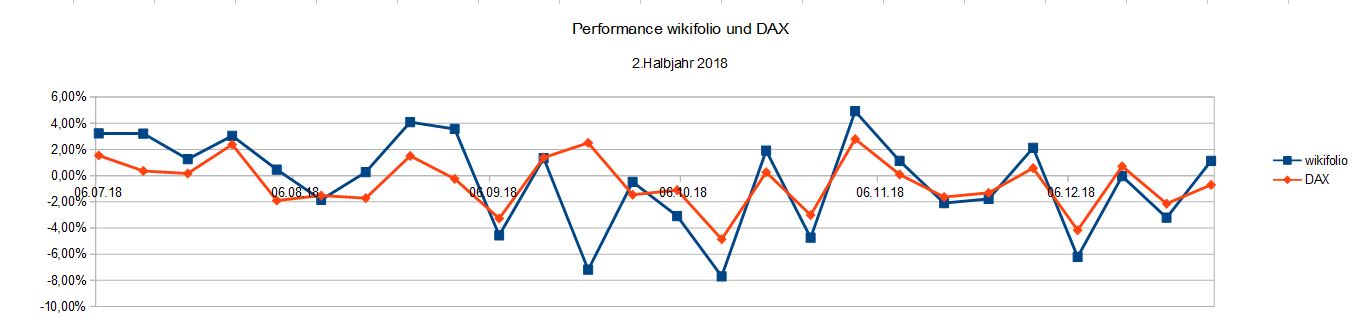

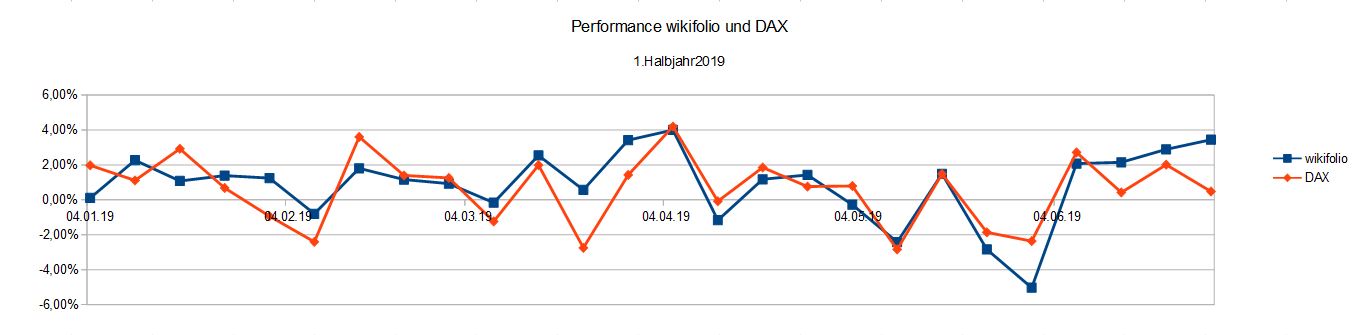

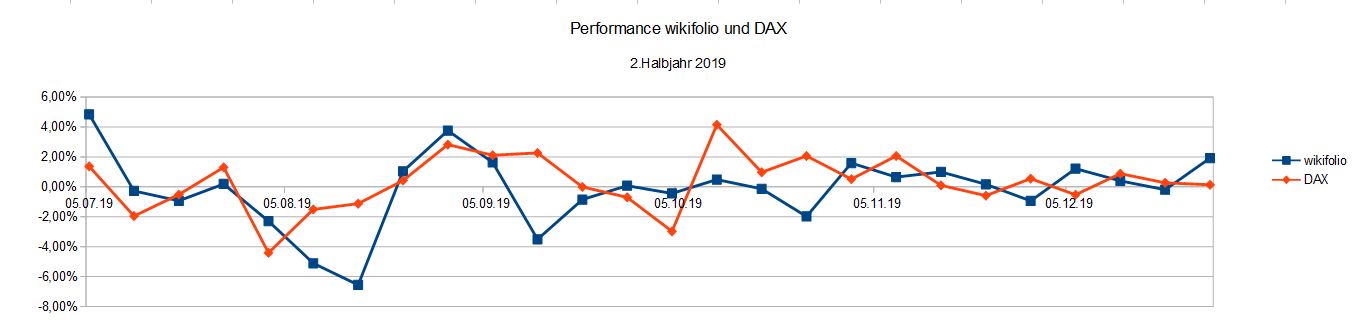

- Grafik der wöchentlichen Performance der Strategie und des DAX’.

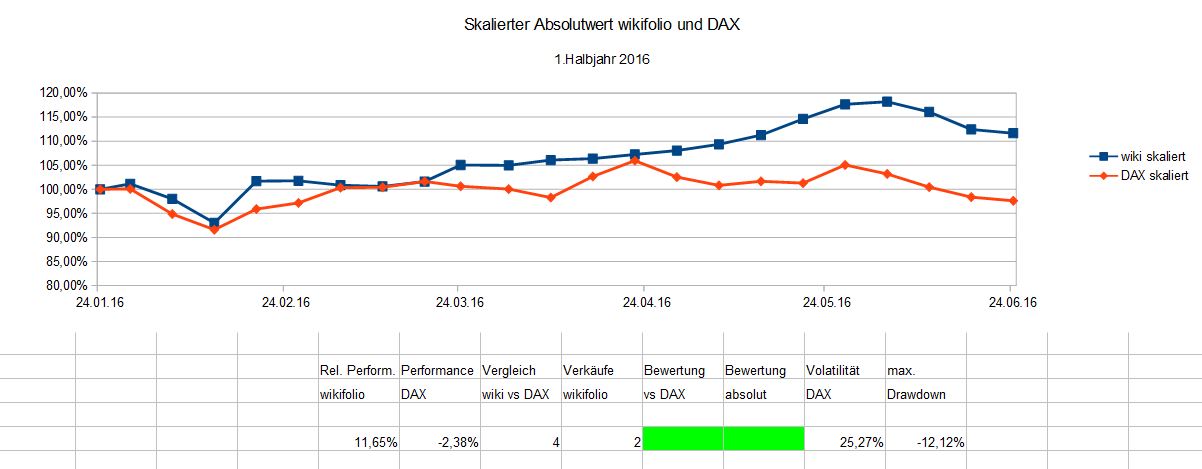

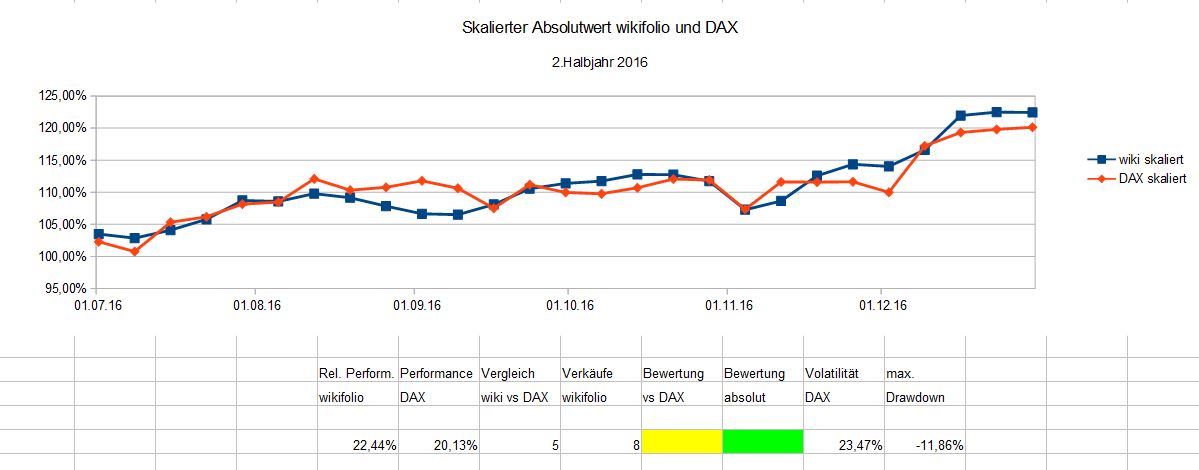

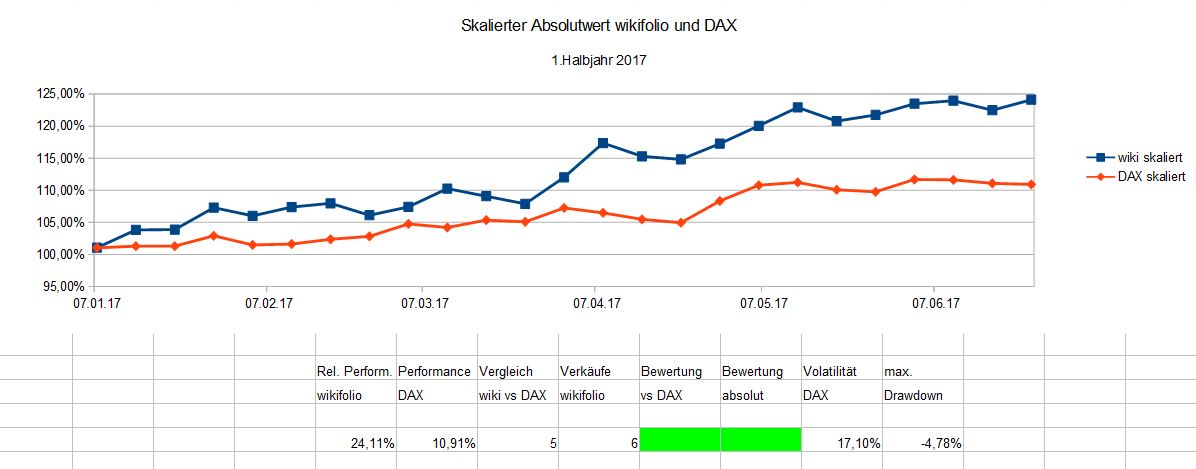

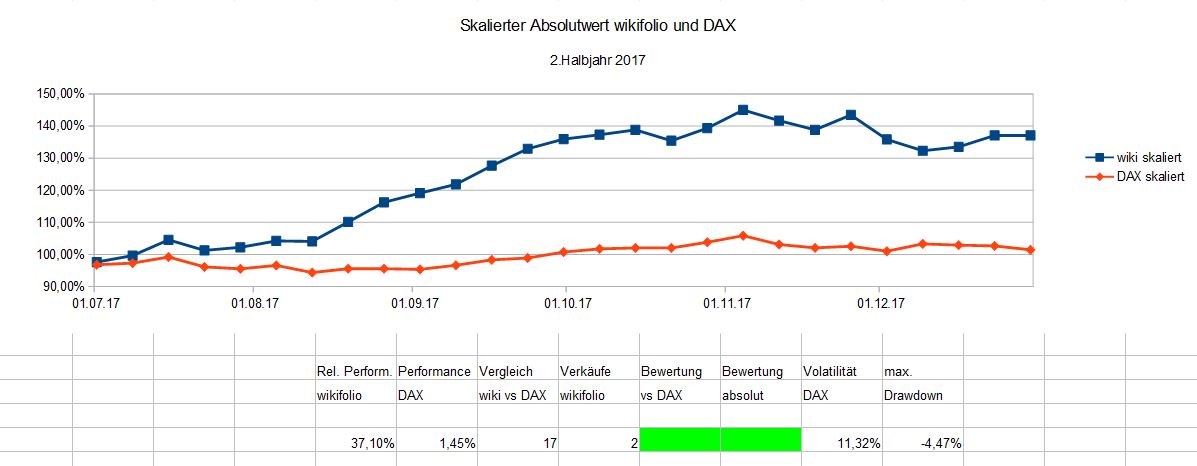

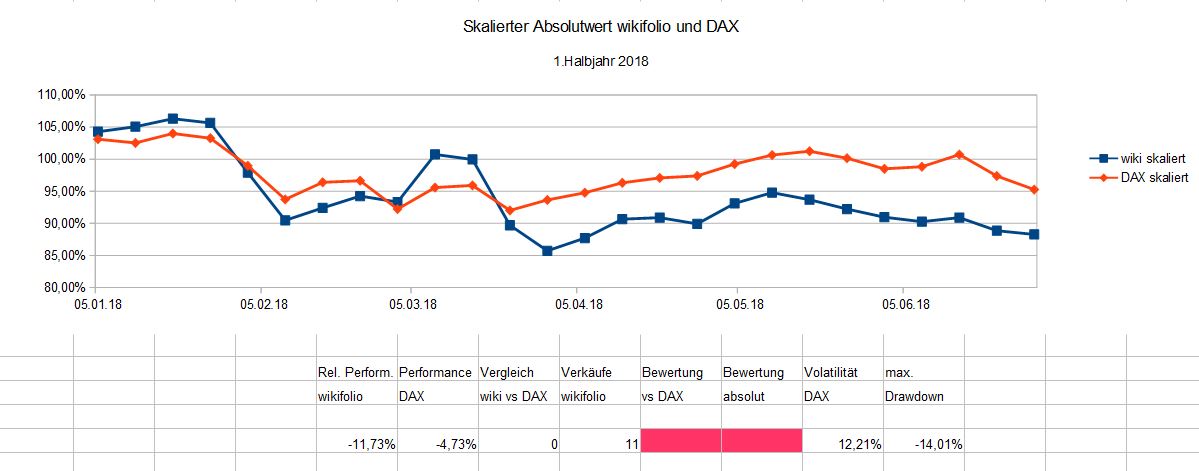

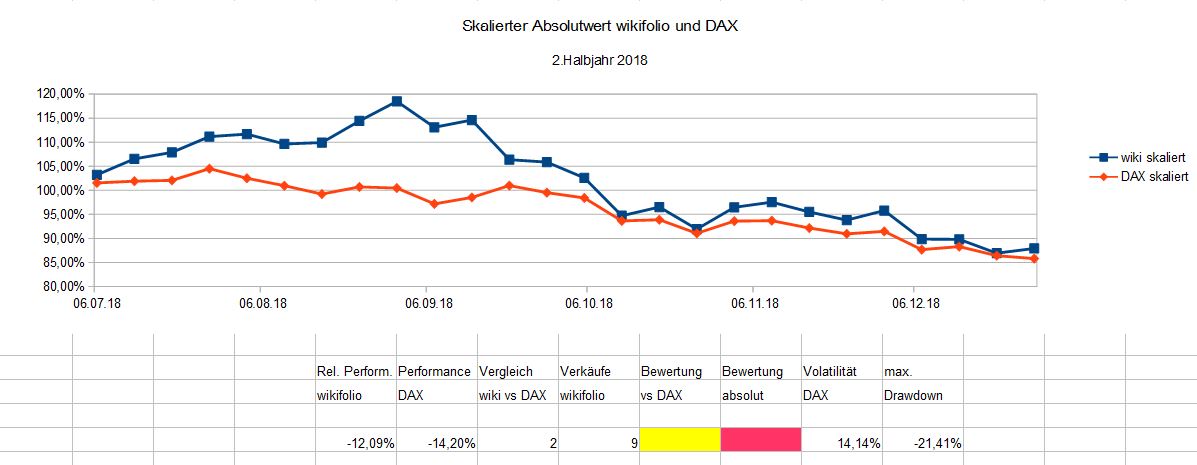

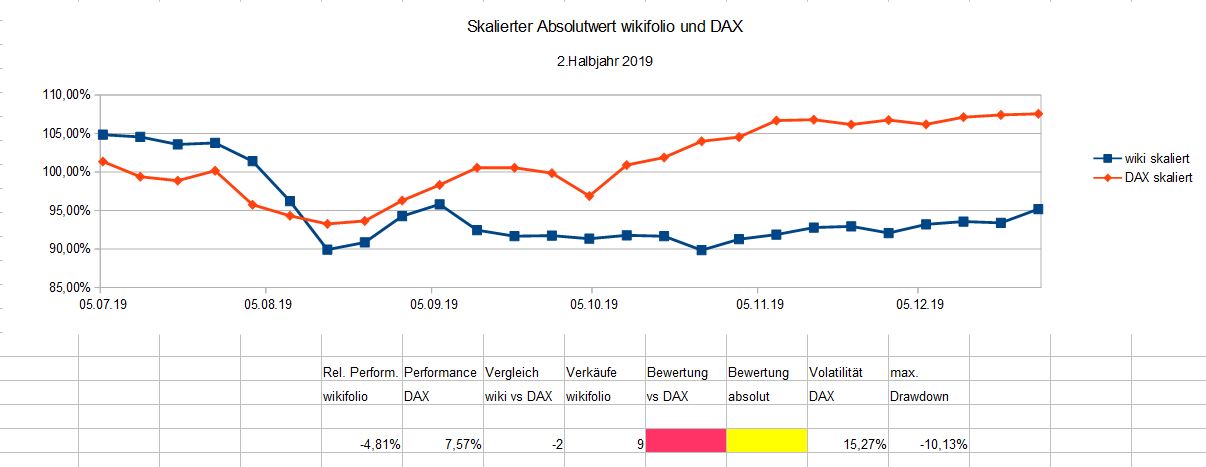

- Grafik des absoluten Wertes der Strategie und des DAX’ normiert auf 100% zu Beginn der Periode.

- Performance der Strategie über die Periode.

- Performance des DAX’ über die Periode.

- Vergleich der wöchentlichen Performance zwischen Strategie und DAX, d.h. für jede Woche in der die Performance der Strategie besser als die des DAX’ ist wird ein Punkt vergeben. Ist die Performance des DAX’ höher, so wird ein Minuspunkt vergeben.

- Anzahl der durchgeführten Verkäufe der Strategie während der Periode.

- Bewertung im Vergleich zum DAX: Ist die Performance während der Periode deutlich besser als die des DAX’, so wird die Farbe grün eingesetzt. Im umgekehrten Fall wird die Farbe rot gesetzt. Sind beide Werte vergleichbar, kommt “gelb” zum Einsatz.

- Bewertung absolut: Bei deutlich positiver Performance wird die Farbe grün eingesetzt. Bei deutlich negativer Performance wird “rot” gesetzt. Ist keine größere Änderung erfolgt, so wird “gelb” gesetzt.

- Volatilität DAX: Die Jahresvolatilität des DAX’ (250 Tage) gemittelt über den Beobachtungszeitraum.

- Maximum Drawdown: Größter Wertverlust zwischen Höchst- und dem darauffolgenden Tiefststand innerhalb der Periode.

1.Halbjahr 2016

2.Halbjahr 2016

1.Halbjahr 2017

2.Halbjahr 2017

1.Halbjahr 2018

2.Halbjahr 2018

1.Halbjahr 2019

2.Halbjahr 2019

Zusammenfassung

Mittels einer direkten Gegenüberstellung lassen sich die Daten besser beurteilen. Doch zuvor soll das Abschneiden über den gesamten Zeitraum gegenübergestellt werden:

| wikifolio | DAX |

| 113,73% | 36,23% |

Über die komplette Zeit schneidet das wikifolio deutlich besser ab als der DAX.

Kommen wir nun zu den in Halbjahresperioden zusammengefassten Werten:

| Rel. Perform. | Performance | Vergleich | Verkäufe | Bewertung | Bewertung | Volatilität | max. | |

| wikifolio | DAX | wiki vs DAX | wikifolio | vs DAX | ohne DAX | DAX | Drawdown | |

| 1/2016 | 11,65% | -2,38% | 4 | 2 | 25,27% | -12,12% | ||

| 2/2016 | 22,44% | 20,13% | 5 | 8 | 23,47% | -11,86% | ||

| 1/2017 | 24,11% | 10,91% | 5 | 6 | 17,10% | -4,78% | ||

| 2/2017 | 37,10% | 1,45% | 17 | 2 | 11,32% | -4,47% | ||

| 1/2018 | -11,73% | -4,73% | 0 | 11 | 12,21% | -14,01% | ||

| 2/2018 | -12,09% | -14,20% | 2 | 9 | 14,14% | -21,41% | ||

| 1/2019 | 24,38% | 17,42% | 2 | 5 | 15,47% | -5,68% | ||

| 2/2019 | -4,81% | 7,57% | -2 | 9 | 15,27% | -10,13% |

Den Vergleich “wikifolio versus DAX”, mit den wöchentlichen Auswertungen können wir getrost außer Acht lassen, denn dass das wikifolio im Gesamten besser als der DAX performt, wenn die wöchentlichen Ergebnisse besser sind, ist wohl selbstverständlich.

Dagegen ist bei der Anzahl der Verkäufe im wikifolio ein Trend auszumachen: Überwiegend sorgt eine geringe Anzahl an Verkäufen für ein gutes Ergebnis:

Auch dieses Verhalten ist durchaus nachzuvollziehen. Verkauft wird, wenn der RSL deutlich fällt und dies geschieht in der Regel bei fallenden Kursen. Auch lange Zeit stagnierende Kurse können letztendlich zu einem Verkauf führen, was aber seltener vorkommt.

Überraschend ist die Tatsache, dass sich aus der DAX Volatilität innerhalb des Beobachtungszeitraums keinerlei Zusammenhänge erkennen lassen.

Dafür ist ein anderer Zusammenhang um so deutlicher zu erkennen: Je höher der Maximum Drawdown in dem ausgewerteten Zeitraum, d.h. je ausgeprägter ein zusammenhängender Kurssturz war, desto schlechter ist das Abschneiden des wikifolios. Natürlich haben starke Kursabnahmen große Auswirkungen auf die Performance, aber eben nicht alleine. Denn betrachten wir das 2.Halbjahr 2017 mit dem geringsten Maximum Drawdown, sehen wir, dass der DAX dennoch nur 1,45% Zuwachs erzielen konnte.

Neben dem bereits erwähnten Grund, sollte ein weiteres Phänomen in Betracht gezogen werden:

Nach Bärenmärkten ist immer wieder zu beobachten, dass die vorherigen Gewinneraktien nicht mehr gefragt sind, während neue Werte in den Vordergrund rücken. Mit Momentumstrategien zu der auch die Relative-Stärke Strategie in allen Varianten zählt, wird eben auf Gewinneraktien gesetzt. Unterstellen wir bei vorausgehenden Aussage, dass es kein Bärenmarkt sein muss, sondern dass schon starker Kurssturz zu dem Verhalten führen kann, so lassen sich die obigen Zusammenhänge gut erklären.

Fairerweise muss aber erwähnt werden, dass dies bei dem relativ kurzen Gesamtbeobachtungszeitraum lediglich eine Vermutung sein kann. D.h. weitere Daten müssen künftig die Richtigkeit untermauern oder widerlegen.

Resümee

Was für Auswirkungen können die gesammelten Daten und die Auswertungen haben?

Wir werden sicherlich nicht im Vorfeld ermitteln können, wie stark die Börsen fallen werden. Aber was bleibt dann noch?

Drei Kernaussagen lassen sich treffen:

- Es gibt Zeiten bei denen Relative-Stärke Strategien schlechter als der breite Markt abschneiden. Dabei können deutliche Kursabschläge auftreten.

- Viele Studien belegen, dass Relative-Stärke Strategie über längere Zeiträume besser als der breite Markt abschneiden.

- Die Phasen, in denen die Strategie besser oder schlechter als der Markt abschneidet, lassen sich nicht vorhersagen.

Sicherlich gibt es mehrere Möglichkeiten auf diese Eigenschaften zu reagieren.

Persönlich sehe ich den Einsatz einer Momentum-Strategie einfach als ein Baustein von mehreren bei der Geldanlage. Somit wird auch bei einem einmal etwas größeren Abschlag das Gesamtdepot nur in geringerem Maß belastet, während längerfristig von den Vorteilen profitiert werden kann.

Wie so häufig beim Thema Aktien gibt es leider nicht die perfekte Lösung, sondern nur Möglichkeiten zur Optimierung der bestehenden Vorgaben.