Nach “boerse.ARD.de” ist die 200-Tage-Linie das Maß aller Dinge. Sie ist ein einfaches Mittel um Trends zu erkennen, was auch ihre Bekanntheit und Beliebtheit erklärt.

Die 200-Tage-Linie ist ein “einfach gleitender Durchschnitt” (GD200 oder SMA200 für simple moving average), d.h. es wird der Mittelwert aus den letzten 200 Handelstagen gebildet.

Mit diesem gleitenden Durchschnitt läßt sich eine Anlagestrategie umsetzen:

Schneidet der Kurs des DAX die 200-Tage-Linie von unten nach oben, so wird ein Kaufsignal generiert. Umgekehrt wird ein Verkaufssignal gebildet, wenn der Kurswert die Linie von oben nach unten kreuzt.

Liegt aber kein klarer Trend vor, so können viele kurzfristige Fehlsignale auftreten. Da an der Börse immer gilt: “Hin und her macht Beutel leer”, gibt es zahlreiche Modifikationen der Strategie, um die Performance zu erhöhen.

Im weiteren Verlauf wird untersucht, wie vier Varianten der 200-Tage-Linien Strategie in der Vergangenheit abgeschnitten haben. Zudem wird jede Variante nochmals unterteilt. Zum einen wird bei einem Verkaufssignal in Bargeld umgeschichtet, zum anderen wird in diesem Fall in ein Short-ETF auf den DAX gekauft.

Folgende Varianten werden untersucht:

- Standardumsetzung mit sofortigem Kauf, bzw. Verkauf bei Durchschreiten der Linie (Typ 1).

- Ein Kaufsignal erfolgt erst nach Überschreitung der 200-Tage-Linie um 3%. Ein Verkaufssignal wird erst nach Unterschreitung um 3% wirksam (Typ 2).

- Um ein Kaufsignal zu generieren muss die 200-Tage-Linie mindestens drei Tage in Folge überschritten bleiben. Entsprechend erfolgt ein Verkaufssignal erst, wenn die Linie mindestens drei Tage in Folge unterschritten bleibt (Typ 3).

- Standardumsetzung mit sofortigem Kauf bei Überschreiten einer aufsteigenden 200-Tage-Linie, bzw. sofortiger Verkauf bei Unterschreiten einer absteigenden 200-Tage-Linie (Typ 4).

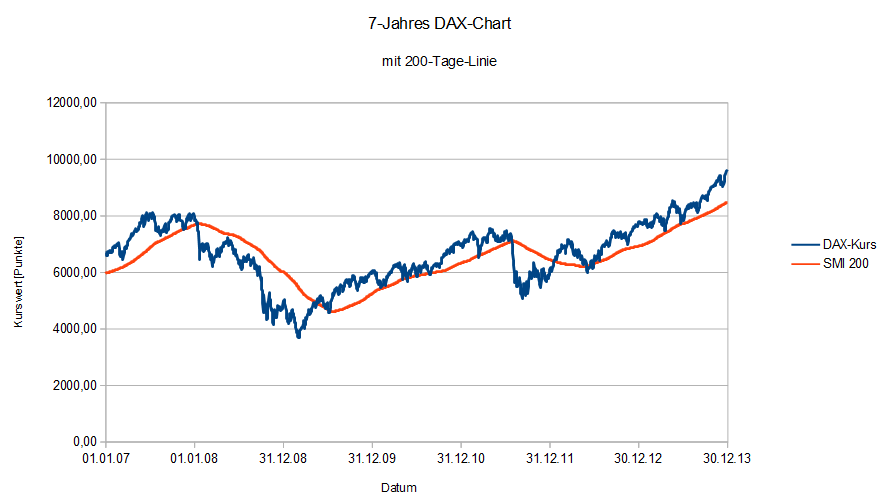

Der aufgeführte Vergleich bezieht sich auf den Zeitraum vom 1.01.2007 bis zum 30.12.2013. Für die Untersuchung wurde der DAX-ETF mit der Wertpapierkennnummer DBX1DA für die Umsetzung der Kaufsignale eingesetzt. Als Short-ETFs – falls von der Variante her gefordert – wurde das Papier mit der WPKN DBX1DS verwendet. Wie bei den Depots werden für die Kauf- und Verkaufsgebühren 0,1% des Wertes plus 9 € berechnet.

| Typ | Bezeichnung | Startwert absolut | Endwert absolut | Rendite absolut [%] | Rendite jährlich [%] |

| 1a | Standard ohne Short | 20.000,00 € | 32.596,67 € | 62,98% | 7,23% |

| 1b | Standard inkl. Short | 20.000,00 € | 34.606,59 € | 73,03% | 8,15% |

| 2a | mit 3%-Toleranz ohne Short | 20.000,00 € | 34.389,76 € | 71,95% | 8,05% |

| 2b | mit 3%-Toleranz inkl. Short | 20.000,00 € | 38.490,90 € | 92,45% | 9,80% |

| 3a | mit 3-Tage-Toleranz ohne Short | 20.000,00 € | 28.901,05 € | 44,51% | 5,40% |

| 3b | mit 3-Tage-Toleranz inkl. Short | 20.000,00 € | 22.696,76 € | 13,48% | 1,82% |

| 4a | Standard mit Auswertung der Richtung ohne Short | 20.000,00 € | 31.877,29 € | 59,39% | 6,89% |

| 4b | Standard mit Auswertung der Richtung inkl. Short | 20.000,00 € | 24.015,53 € | 20,08% | 2,65% |

| 5 | DAX Buy-and-Hold | 6614,73 | 9552,16 | 44,41% | 5,39% |

| Typ | Bezeichnung | Anzahl Käufe | Anzahl Verkäufe | Anteil Tage Long [%] | Anteil Tage Short [%] | Anteil Tage nicht investiert [%] |

| 1a | Standard ohne Short | 11 | 10 | 57,40% | 0,00% | 42,60% |

| 1b | Standard inkl. Short | 11 | 11 | 57,40% | 27,91% | 14,69% |

| 2a | mit 3%-Toleranz ohne Short | 3 | 2 | 57,34% | 0,00% | 42,66% |

| 2b | mit 3%-Toleranz inkl. Short | 3 | 3 | 57,34% | 27,91% | 14,74% |

| 3a | mit 3-Tage-Toleranz ohne Short | 7 | 6 | 57,57% | 0,00% | 42,43% |

| 3b | mit 3-Tage-Toleranz inkl. Short | 7 | 7 | 57,57% | 27,58% | 14,85% |

| 4a | Standard mit Auswertung der Richtung ohne Short | 1 | 0 | 52,30% | 0,00% | 47,70% |

| 4b | Standard mit Auswertung der Richtung inkl. Short | 1 | 1 | 52,30% | 12,61% | 35,09% |

Die Standard-Strategie schneidet deutlich besser ab als der DAX. Eine noch bessere Rendite bringt die Strategie in Verbindung mit einer 3%-Toleranz. Statt 11 Transaktionen kommt der Anleger hier mit 3 Transaktionen über den kopmpletten Zeitraum aus.

Beide Strategien zeigen mit dem Einsatz von Short-ETFs eine bessere Performance aus als einfach nach einem Verkaufssignal das Bargeld zu halten.

Nicht überzeugen konnte die Strategie mit der 3-Tage-Toleranz, da die Anzahl der Fehlsignale deutlich höher ist als im Vergleich zur 3%-Toleranz.

Sehr wenige Transaktionen müssen bei der Strategie mit der Betrachtung der Richtung des gleitenden Durchschnitts ausgeführt werden. Allerdings kommen SIgnale dadurch auch stark verzögert, was sich vor allem im Zusammenhang mit dem Einsatz von Short-ETFs negativ bemerkbar macht.

Deutlich die Nase vorne haben die 3%-Toleranz- und die Standard-Strategie. Beide in Verbindung mit Short-ETFs.

Ein Blick auf das obige DAX-Diagramm zwischen 2007 und 2013 zeigt, dass mit der Finanzkrise 2008 ein rund 15-monatiger Bärenmarkt in die Untersuchung mit eingeht. Die Tatsache wirft die Frage auf, ob die Anlage in Short-ETFs auch ohne eine explizite Baisse befriedigend abschneidet.

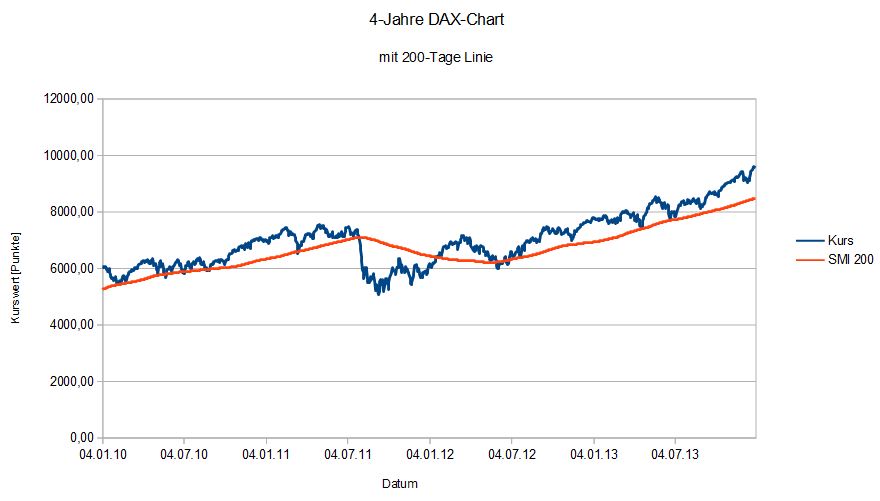

Aus diesem Grund wurde zusätzlich noch das Abschneiden in den Jahren 2010 bis 2013 untersucht.

In diesem Zeitraum sind deutlich Korrekturen zu erkennen wie z.B. ab Juli 2011, aber kein ausgeprägter Bärenmarkt.

In den beiden folgenden Tabellen sind die Ergebnisse aufgeführt.

| Typ | Bezeichnung | Startwert absolut | Endwert absolut | Rendite absolut [%] | Rendite jährlich [%] |

| 1a | Standard ohne Short | 20.000,00 € | 28.722,66 € | 43,61% | 9,47% |

| 1b | Standard inkl. Short | 20.000,00 € | 23.811,46 € | 19,06% | 4,46% |

| 2a | mit 3%-Toleranz ohne Short | 20.000,00 € | 29.761,08 € | 48,81% | 10,45% |

| 2b | mit 3%-Toleranz inkl. Short | 20.000,00 € | 25.717,97 € | 28,59% | 6,49% |

| 3a | mit 3-Tage-Toleranz ohne Short | 20.000,00 € | 25.172,35 € | 25,86% | 5,92% |

| 3b | mit 3-Tage-Toleranz inkl. Short | 20.000,00 € | 19.358,51 € | -3,21% | -0,81% |

| 4a | Standard mit Auswertung der Richtung ohne Short | 20.000,00 € | 31.877,29 € | 59,39% | 12,36% |

| 4b | Standard mit Auswertung der Richtung inkl. Short | 20.000,00 € | 31.877,29 € | 59,39% | 12,36% |

| 5 | DAX Buy-and-Hold | 5975,42 | 9552,16 | 59,86% | 12,44% |

| Typ | Bezeichnung | Anzahl Käufe | Anzahl Verkäufe | Anteil Tage Long [%] | Anteil Tage Short [%] | Anteil Tage nicht investiert [%] |

| 1a | Standard ohne Short | 8 | 7 | 76,69% | 0,00% | 23,02% |

| 1b | Standard inkl. Short | 8 | 8 | 76,69% | 14,50% | 8,52% |

| 2a | mit 3%-Toleranz ohne Short | 3 | 2 | 76,69% | 0,00% | 23,31% |

| 2b | mit 3%-Toleranz inkl. Short | 3 | 2 | 76,69% | 14,69% | 8,62% |

| 3a | mit 3-Tage-Toleranz ohne Short | 6 | 5 | 76,69% | 0,00% | 23,31% |

| 3b | mit 3-Tage-Toleranz inkl. Short | 6 | 5 | 76,69% | 14,40% | 8,91% |

| 4a | Standard mit Auswertung der Richtung ohne Short | 1 | 0 | 91,38% | 0,00% | 8,62% |

| 4b | Standard mit Auswertung der Richtung inkl. Short | 1 | 0 | 91,38% | 0,00% | 8,62% |

Erneut nicht überzeugen kann die Strategie mit der 3-Tage-Toleranz, bei der für die Short-Variante sogar ein Verlust anfällt.

Die 3%-Toleranz-Strategie schneidet erneut besser ab als die Standardstrategie, wobei diesmal die Short-Varianten schlechter abschneiden, da keine Bärenmarkt im Beobachtungszeitraum vorhanden ist.

Die beste Performance liefert die Strategie mit der Auswertung der Richtung des gleitenden Durchschnitts. Durch die starke Verzögerung der Signalbildung erfolgte hier kein Verkaufsignal, was sich in dem unter Schwankungen steigenden Markt positiv auswirkte.

Dennoch wird diese Variante aus zwei Gründen nicht mit in das Depot aufgenommen:

1. Durch die sehr verzögerte Signalgenerierung wird bei Trendwechseln zu spät reagiert.

2. Es war ein Zufall, dass im Auswertungszeitraum relativ schnell ein Signal ausgelöst wurde.

Unter Umständen können Jahre vergehen, ehe der Einstieg erfolgen kann.

Wegweisend für die 200-Tage-Linien Strategien ist die Tatsache, dass in letzterem Zeitraum die “Buy and Hold”-Strategie die beste Rendite erzielte. In unterschiedlichen Marktphasen können die Ergebnisse stark voneinander abweichen.

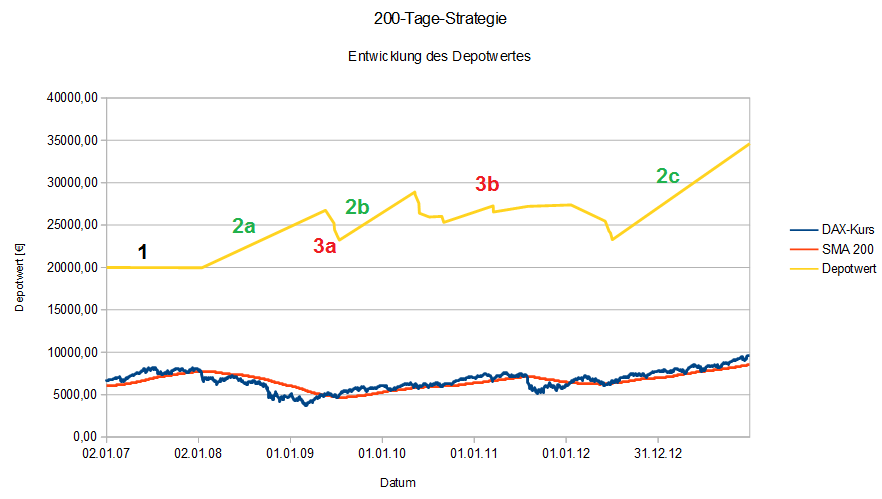

Im nächsten Diagramm wird die Entwicklung des Depotwertes beispielhaft an der Standard-Strategie mit Short-ETFs über den Zeitraum von 7 Jahren dargestellt.

Die Wertentwicklung kann in drei übergeordnete Bereiche eingeteilt werden:

Bereich 1: Das Depot besteht nur aus Bargeld, da noch kein Signal erzeugt wurde.

Bereich 2: Der Depotwert steigt deutlich an, da ein eindeutiger Trend vorhanden ist (2a: Abwärtstrend , 2b und 2c Aufwärtstrend.

Bereich 3: Der Depotwert schwankt, bzw. sinkt bei einem Seitwärtstrend mit vielen Signalwechseln.

In Summe konnte die Strategie mit der 3%-Toleranz am meisten überzeugen. Die Variante ohne Short-Anteil ist für Anleger geeignet, die von einer tendenziell positiven Entwicklung ausgehen. Die Variante mit Short-ETFs macht Sinn, wenn davon ausgegangen ist, dass Bullen- und Bärenmärkte sich häufiger abwechseln werden.

Im nächsten Artikel werden beide Strategien nochmals genau vorgestellt. Ferner werden beide Varianten in das Depot aufgenommen.

2 Kommentare

3 Pings

Vielen Dank für die Information. Das klingt sehr interessant.

Eine Frage zu den DAX-Ständen: wurden bei den Untersuchungen die Tagesschlusskurse vom DAX als Grundlage genommen?

Vielen Dank vorab für die Informationen.

Grüße Gerd

Autor

Ja, als Grundlage dienen die Tagesschlusskurse.

Ursprünglich wollte ich die Wochenschlusskurse für den Backtest verwenden, aber aus Gründen der Genauigkeit (in Zeiträumen mit stark schwankenden Kursen) habe ich mich doch für die Tagesschlusskurse entschieden.

[…] « Untersuchung zur 200-Tage-Linien Strategie […]

[…] die Kauf- und Verkaufsgebühren 0,1% des Wertes plus 9 € berechnet. Zusätzlich sind noch die Ergebnisse der Varianten aufgeführt, die für die 200-Tage-Linien Strategie verwendet werden (200-Tage-Linie inklusive […]

[…] Artikel “Untersuchung zur 200-Tage-Linien Strategie” wurde festgestellt, dass die Strategie unter Verwendung einer 3%-Toleranz deutlich besser […]