In diesem Artikel befassen wir uns mit der Tiny Titans Strategie.

In diesem Artikel befassen wir uns mit der Tiny Titans Strategie.

Zu Beginn wird die Orginalstrategie von James P. O’Shaugnessy vorgestellt. Da diese Strategie rein auf amerikanischen Aktien beruht, wird in weiteren Verlauf per Backtest überprüft, ob die Strategie auch mit deutschen Aktien eine gute Performance liefert.

Danach wollen wir noch einige Alternativen überprüfen, beruhend auf den Erfahrungen aus den Backtests, sowie aus den Unterschieden zum amerikanischen Aktienmarkt.

Last but not least werden die Erkenntnisse und Auffälligkeiten zusamengefasst und ein Fazit gezogen.

Die Tiny Titans Strategie nach James P. O’Shaugnessy

Die Strategie wurde von O’Shaugnessy im Jahre 2006 in seinem Buch Predicting the Markets of Tomorrow vorgestellt.

Obwohl er zuvor von Aktien mit sehr kleinen Marktkapitalisierung (Micro Caps) Abstand genommen hatte, entwickelte er die Tiny Titans vor allem aus zwei Gründen:

- Micro Caps werden in der Regel nicht von Analysten beobachtet, so dass sie oft übersehen oder schlichtweg ignoriert werden.

- Micro Caps haben eine geringe Korrelation zum S&P500, so dass eine entsprechende Strategie zur Diversifikation beitragen kann.

Zwischen 1951 und 2004 erzielte die Strategie eine jährliche Performance von knapp 19 Prozent.

Die Regeln der Strategie sind relativ einfach und lauten wie folgt:

- Die Marktkapitalisierung muss zwischen 25 Millionen und 250 Millionen US$ liegen.

- Das Kurs-Umsatz-Verhältnis (KUV – Price/Sales-Ratio) muss kleiner gleich 1 betragen.

- Die verbliebenen Aktien werden nach der Kurs-Performance der letzten 12 Monate sortiert. Die 25 Aktien mit der höchsten Kurssteigerung werden in das Portfolio aufgenommen.

- Die Haltedauer der 25 Aktien beträgt ein Jahr.

Als zusätzliches Kriterium eliminierte O’Shaugnessy alle Aktien die nur Over-the-Counter (OTC) gehandelt werden. Diesen Punkt müssen wir noch kurz anschneiden, da der Begriff zweischneidig ist.

So wird heute der OTC-Handel meist mit dem außerbörslichen Handel über Plattformen statt über Börsenplätze gleichgesetzt. O’Shaugnessy meinte aber Aktien, die nicht an offiziellen Börsenplätzen gehandelt werden.

Beim Aktienpool, den wir später zum Backtest verwenden, sind alle Aktien börsennotiert.

Performance Tiny Titans Strategie mit deutschen Aktien

Die Performance bezieht sich auf den Zeitraum vom 21.02.2014 bis zum 19.08.2022, was zwangsläufig zur Frage führen dürfte, warum die Schlussdaten gut ein Jahr alt sind. Die Antwort ist relativ einfach:

Dadurch besteht die Möglichkeit, die Ergebnisse mit den Auswertungen der Reihe „Analyse von Aktienkennzahlen“ zu vergleichen.

Die erste Frage lautet:“Lohnt es sich diese Strategie weiterzuverfolgen?“

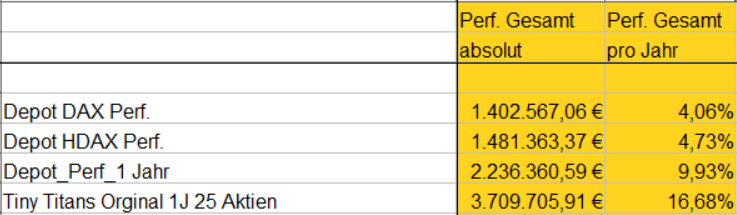

Hierzu der Vergleich mit der Performance des DAX, HDAX und der erfolgreichsten Strategie der „Analyse von Aktienkennzahlen“, nämlich der Performance über ein Jahr.

Wir sehen, dass die Performance mit 16,68% pro Jahr mehr als zwei Drittel höher liegt als das Depot mit der höchsten Kurs-Performance über ein Jahr und mehr als das 4-fache höher als die Performance des DAX.

Nachfolgend die Aufführung der einzelnen Jahre.

Um Auffälligkeiten festzustellen ist im u.a. Auszug die Performance der Gewinnwachstums-Depots farblich im Bezug zum HDAX Depot. Dabei haben die Farben folgende Bedeutung:

- Gelbgrün: Performance Depots Gewinnwachstum mehr als 5% besser als das HDAX Depot.

- Hellgrün: Performance Depots Gewinnwachstums zwischen 2% und 5% besser als das HDAX Depot .

- Orange: Performance Depots Gewinnwachstum zwischen 2% und 5% schwächer als das HDAX Depot.

- Rot: Performance Depots Gewinnwachstum mehr als 5% schwächer als das HDAX Depot.

In 6 von 9 Jahren kann die Tiny Titans Strategie den HDAX (vergleichbares gilt für den DAX) um mehr als 5% schlagen. Auffällig ist auch die extreme Überperformance in den Jahren 2 (2015) und 8 (2021) mit 58,20%, respektive 60,92%.

Fazit: Die Backtest-Ergebnisse sind förmlich eine Aufforderung, die Strategie weiterzuverfolgen.

Auffälligkeiten beim Backtest

Die erste Aufgabe bei der Strategie erfordert die Sortierung des Aktienpools nach dem Kurs-Umsatz-Verhältnis (KUV), um Aktien mit Werten größer „1“ zu eliminieren.

Dabei ist aufgefallen, dass einige der Aktien mit sehr kleinem KUV im späteren Verlauf vom Kurszettel wegen Insolvenz verschwunden sind.

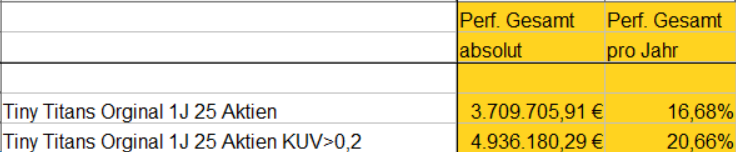

Das Kurs-Umsatz-Verhältnis sagt nicht über die Profitabilität und die Kapitalstruktur aus. Insofern kann ein sehr kleines KUV auf Probleme bei einem Unternehmen hindeuten. Dabei liegt die Betonung auf „kann“ nicht „muss“. Dennoch wollen wir die Originalstrategie mit einer Strategie vergleichen, bei der das KUV größer als 0,2 sein muss, um die ganz tiefen Werte auszusondern.

Hier das Resultat:

Mit der Modifikation alle Aktien mit einem KUV kleiner 0,2 auszusieben, konnte die Performance nochmals um rund 4% pro Jahr verbessert werden.

Schauen wir uns das Ganze noch einmal detaillierter mit dem Jahresvergleich an:

In den ersten drei Jahren war die Performance identisch, was darin begründet ist, dass hier bei der Originalstrategie keine Aktien mit einem KUV kleiner als 0,2 im Portfolio waren.

In den Jahren 4 bis 8 (2017 is 2021) waren die Ergebnisse der modifizierten Strategie besser, ja teilweise deutlich besser. Lediglich im Jahr 9 (2022) schnitt die Originalstrategie besser ab, wenn auch nur marginal.

Unterschied zum US-Aktienmarkt

An dieser Stelle soll nur auf einen Punkt eigegegangen werden, nämlich die Anzahl der Aktien in beiden Ländern. Während es in Deutschland rund 500 börsennotierte Unternehmen gibt, sind es in den USA über 4000 Unternehmen. Die Zahlen können selbstverständlich nur Anhaltspunkte sein, da die Zahl ständig durch neue Börsengänge zunimmt, bzw. durch Delisting oder Insolvenz abnimmt.

Pi mal Daumen lässt sich sagen, dass es in den USA rund die achtfache Zahl an US-Unternehmen gibt, die an der Börse gehandelt werden können, als das in Deutschland der Fall ist. Das hat zur Folge, dass es in den USA weit aus mehr Aktien gibt, die die Kriterien bezüglich KUV und Marktkapitalisierung erfüllen.

In Deutschland waren das in den letzten Jahren der Auswertung immer unter 100 Unternehmen.

Nun, 25 Unternehmen von – sagen wir – rund 85 Unternehmen wie im Jahr 2022 herauszufiltern, lässt keine wirklich große Auswahl zu. Somit wäre eine geringere Anzahl von Unternehmen im Portfolio wünschenswert. Zu klein sollte die Anzahl aber aus Gründen der Diversifikation auch nicht sein.

Weitere Vergleiche

Die ursprüngliche Strategie beinhaltet neben dem Kurs-Umsatz-Verhältnis auch die Kursperformance des letzten Jahres. Wir wollen dem nun die Kursperformance der letzten 6 Monate gegenüberstellen. Dazu kommt das bereits bekannte Kriterium „KUV größer als 0,2“.

Das Ganze wird nun für 25 und für 20 Aktien ausgewertet. Für den farblichen Vergleich gelten die oben beschriebenen Farbzuweisungen im Bezug zur Originalstrategie mit 25 Aktien:

Zwar zeigt die Strategie mit 25 Aktien und einem KUV größer 0,2 die beste Performance, dennoch wollen wir uns im weiteren Verlauf auf 20 Aktien begrenzen. Zum einen ist die Performance mit 20 Aktien bei den anderen Strategie besser als die mit 25 Aktien, zum anderen gibt es einen Grund, den wir im folgenden Abschnitt erläutern.

Performance in Abhängigkeit vom KUV

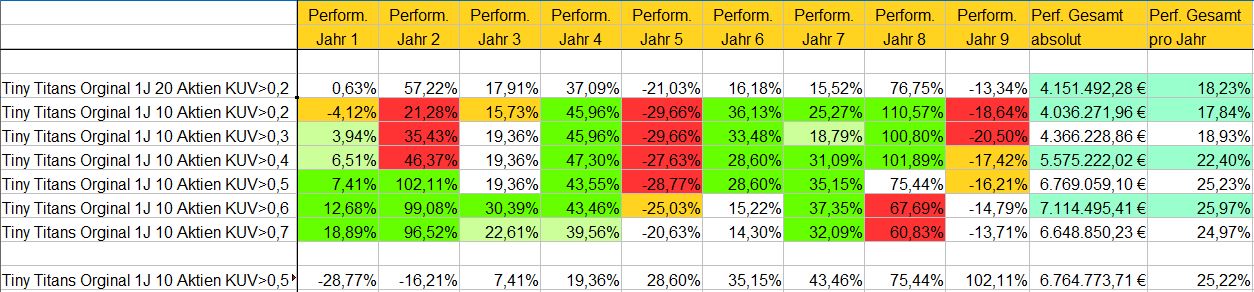

Nachdem wir festgestellt haben, dass das Ergebnis besser war, wenn wir die Aktien mit sehr kleinem KUV außen vor gelassen haben, wollen wir diesen Ansatz weiterverfolgen. D.h. wir betrachten die Entwicklung für Aktien aus dem Tiny Titans Horizont mit einem KUV größer als 0,3 etc. bis hin zu einem KUV größer als 0,7.

Tendenziell lässt sich erkennen, dass die Portfolien mit höherem KUV besser abschneiden als die, die tiefere KUVs zulassen. Allerdings finden wir bei einem KUV größer als 0,6, bzw. 0,7 in manchen Jahren keine 20 Aktien mehr, die alle Kriterien erfüllen. In diesem Fall bleibt die Kursentwicklung als Kriterium quasi auf der Strecke, was nicht im Sinn der Strategie ist. Das ist auch der Grund, dass wir das Depot mit 25 Aktien erst einmal nicht weiterverfolgt haben.

Reduzieren wir die Anzahl der Aktien auf 10, so ist die Auswahl bei der Kursperformance zwar nicht riesengroß, bleibt aber zumindest nicht ganz auf der Strecke.

Werfen wir einen Blick auf das Ergebnis:

Der farbliche Vergleich bezieht sich auf das Depot mit 20 Aktien. Dabei fällt auf, dass bei den meisten Vergleichsportfolios besser abschneiden, wenn die Performance positiv ist – also Gewinne erzielt wurden und schlechter abschneiden in Jahren mit Kursverlusten. Die Volatilität ist also höher.

Dafür ist aber die Performance mit 10 Aktien durchgehend besser, ab einem KUV größer als 0,4 sogar deutlich besser.

Auswertung: Einschränkungen der Aussagekraft

Mit lediglich 8,5 Jahren ist der Zeitraum der Auswertung relativ klein, so dass die Aussagen mit einer gewissen Unsicherheit behaftet sind. Anhand eines Beispiels möchte ich das genauer erläutern:

Im Jahr 2015 hat sich der Kurs von Hypoport mehr als versechsfacht. D.h. wenn bei einem Backtest-Depot von 2015 mit zehn Aktien alle anderen Aktien außer Hypoport auf der Stelle treten würden, also Jahresperformance 0,0%, so würde der Depotwert trotzdem um über 60% zulegen. Umgerechnet pro Jahr würde durch das Vorhandensein von Hypoport eine Zusatzperformance von rund 8% ergeben. Ich denke, wir sind uns einig, dass das eine Menge Holz ist.

Je länger nun der Zeitraum der Auswertung ist, desto geringer fallen solche Einzeleffekte ins Gewicht. Natürlich spielt auch die Anzahl der Einzeltitel im Depot eine Rolle. Bei 20 Aktien ist der Einfluss einer einzelnen Aktie geringer. Das mag auch die Ursache der Überperformance von dem Backtest mit 10 Aktien gegenüber dem mit 20 oder 25 Aktien sein.

Trotz der Einschränkungen sind die Ergebnisse so überzeugend, dass wir die Strategie mit einem virtuellen Depot ab Januar 2024 aufnehmen wollen.

Im nächsten Artikel fassen wir die Strategie nochmals zusammen und benennen die Kriterien, die wir für das virtuelle Depot einsetzen werden.

2 Kommentare

Vielen Dank für die Arbeit

Autor

Sehr gerne Martin,

Danke für positive Rückmeldung.