Es gibt eine ganze Reihe von Rentabilitätskennzahlen. Wir wollen drei davon auswerten. Dabei handelt es sich um die EBIT-Marge, die Netto-Marge, sowie die Eigenkapitalrendite.

Es gibt eine ganze Reihe von Rentabilitätskennzahlen. Wir wollen drei davon auswerten. Dabei handelt es sich um die EBIT-Marge, die Netto-Marge, sowie die Eigenkapitalrendite.

Was sich genau hinter den einzelnen Kennzahlen verbirgt, wollen wir im folgenden Abschnitt behandeln.

Erläuterungen zu den Rentabilitäts-Kennzahlen

EBIT-Marge

Profitabel ist eine Firma, die einen hohen Anteil des Umsatzes als Gewinn verbuchen kann. So ist ein Unternehmen, das bei einem Umsatz von 100 Mio € 50 Mio € Gewinn erzielt, deutlich rentabler als ein Unternehmen das bei gleichem Umsatz nur 10 Mio € erzielt.

Nun besteht bei einem Vergleich von Firmen in unterschiedlichen Ländern beim Vergleich ein Problem. So ist die Unternehmensbesteuerung in Deutschland wesentlich höher als in den USA. Dagegen sind in den USA die Zinssätze meist höher als in Deutschland.

Um eine bessere Vergleichbarkeit zu erreichen, wird gerne mit dem EBIT (Earnings before interests and taxes – Gewinne vor Zinszahlungen und Steuern) gearbeitet. Das beinhaltet den Jahresüberschuss (Netto-Gewinn) plus Zinszahlungen plus Steuern.

Die EBIT-Marge ist dann das EBIT bezogen auf den Umsatz:

Netto-Marge

Bei der Netto-Marge geht wirklich nur der Reingewinn in die Berechnung ein, d.h. im Vergleich zur EBIT-Marge werden auch Zinsen und Steuern abgezogen. Die Netto-Marge gibt also den tatsächlichen Gewinn in Relation zum Umsatz aus:

Eigenkapitalrendite

Bei der Eigenkapitalrendite wird wie bei der Netto-Marge der Reingewinn verwendet. Aber er wird nicht in Bezug zum Umsatz, sondern zum Eigenkapital gesetzt.

Das Eigenkapital setzt sich in der Regel aus dem gezeichneten Kapital (Anzahl der Aktien multipliziert mit dem Nennwert oder rechnerischen Nennwert bei Stückaktien), Kapital- , Gewinnrücklagen, Gewinn- bzw. Verlustvorträge und dem Jahresüberschuss/Jahresfehlbetrag.

Platzierung der Rentabilitäts-Depots

Die Depots EBIT-Marge und Netto-Marge rangieren mit den Plätzen 23 und 25 im breiten Mittelfeld. Dagegen ist das Depot EK-Rendite mit Platz 42 ganz weit hinten zu finden. Dazu kommt noch als eins von drei Depots eine negative Gesamtperformance,

Jährliche Performance der Rentabilitäts-Depots

Klar ist auch der Vergleich zu DAX und HDAX interessant, aber der direkte Vergleich muss zum Depot mit allen Aktien (Depot Alle) geführt werden. Zum einen wird hier tatsächlich der gleiche Aktienpool verwendet, zum anderen ist hier auch die Gewichtung jeder Aktie gleich, während bei DAX und HDAX die Gewichtung proportional zur Marktkapitalisierung ist.

Um Auffälligkeiten festzustellen ist im u.a. Auszug die Performance der Dividenden-Depots farblich im Bezug zum Depot mit allen Aktien aufgeführt. Dabei haben die Farben folgende Bedeutung:

- Gelbgrün: Performance Dividenden-Depots mehr als 5% besser als das Depot mit allen Aktien.

- Hellgrün: Performance Dividenden-Depots zwischen 2% und 5% besser als das Depot mit allen Aktien.

- Orange: Performance Dividenden-Depots zwischen 2% und 5% schwächer als das Depot mit allen Aktien.

- Rot: Performance Dividenden-Depots mehr als 5% schwächer als das Depot mit allen Aktien.

Zwar lässt sich erkennen, dass in den Jahren ab 2019 die Rentabilitäts-Depots schwächer abschneiden als das Gesamtdepot. Allerdings ist kein Zusammenhang zwischen der Performance des Gesamtdepots und der Rentabilitäts-Depots zu erkennen.

Auffälligkeiten bei den Rentabilitäts-Depots

Generell gilt für alle Rentabilitätszahlen, dass die reine Marge, bzw. der reine Wert nicht sehr aussagekräftig ist. So ist unter Umständen ein hoher Wert, der aber über die Jahre kontinuierlich fällt, negativer einzuschätzen als ein tieferer Wert, der aber über die Jahre zunimmt.

Auch geht immer der Gewinn in unterschiedlicher Form mit ein, d.h. es besteht immer ein Bezug zum Gewinn pro Aktie, wie er auch beispielsweise beim KGV, beim Gewinnwachstum u.ä. mit eingeht.

Die Betrachtung muss nun in zwei Abschnitte eingeteilt werden: Die EBIT-Marge und die Netto-Marge können zusammen behandelt werden. Beide gehen von der selben Basis aus, lediglich wird beim EBIT auf die Einbeziehung der Zinszahlungen und der abzuführenden Steuer verzichtet.

Bei der Eigenkapitalrendite spielen andere Faktoren eine Rolle.

EBIT- und Netto-Marge

Was sofort in das Auge springt, ist die hohe Anzahl an Immobilienaktien in den Depots. Teilweise sind deutlich mehr als die Hälfte der Aktien im Depot Immobilienaktien. Somit ist die Performance der Depots in erster Linie von den Ergebnissen der Immobilientitel abhängig.

Diese konnten in den ersten Jahren der Auswertung den Gewinn stetig steigern und entsprechend gut abschneiden. Ab 2019 ging die Gewinnentwicklung zurück, was die Depots belastete.

Die verwendete Margen sind also stark branchenabhängig und sind insofern nicht als einzelner Bewertungspunkt sinnvoll.

Zwar ist auch die Eigenkapitalrendite branchenabhängig, allerdings ist bei den Depots zu erkennen, dass der Branchenmix deutlich breiter ist. Das ist durchaus positiv und dennoch hat das Depot sehr schlecht abgeschnitten.

Auch hier gilt, dass letztendlich die zukünftige Entwicklung bewertet wird. Sinken Gewinn und Eigenkapitalrendite, so wird auch die Performance zu wünschen übrig lassen.

Dazu kommt hier noch ein spezieller Effekt. Das Kapital eines Unternehmens setzt sich aus dem Eigenkapital und dem Fremdkapital zusammen. Eine hohe Eigenkapitalrendite ist meist auch mit hoher Fremdkapitalquote verbunden. das kann Vor- und Nachteile haben. Dazu ein einfaches Beispiel:

Anton und Berta haben 10.000 € zur Verfügung, die sie gerne investieren würde. Christian bietet Ihnen an, Anteile an seiner Firma zu erwerben. Die Rendite beträgt aktuell 8%.

Anton investiert seine 10.000 €. Berta kann einen Kredit zu einem Zinssatz von 4% aufnehmen und beschließt insgesamt 100.000 € zu investieren (10.000 € Eigenkapital und 90.000 € Fremdkapital).

Schauen wir uns an, wie sich die Investitionen entwickelt haben:

| Renditesatz: | 8,00% | Zinsatz: | 4,00% | ||

| Name | Eigenkapital | Fremdkapital | Rendite | Rendite abzügl. Zinsen |

Eigenkapital- rendite |

| Anton | 10.000,00 € | 0,00 € | 800,00 € | 800,00 € | 8,00% |

| Berta | 10.000,00 € | 90.000,00 € | 8.000,00 € | 5.400,00 € | 54,00% |

Absolut nimmt Anton 800 € ein, während bei Berta Dank der hohen Fremdkapitalquote 5.400 € zu Buche stehen. Da die Investitionssummen gleich groß sind, lässt sich der Vergleich über die absolute Rendite herstellen. Wäre die Summe nicht gleich, so wäre die Eigenkapitalrendite das Vergleichsmittel der Wahl. Hier wären es 54% bei Berta gegenüber 8% bei Anton.

Im zweiten Jahr ändern sich nun die Bedingungen. Dazu zuvor noch eine Anmerkung zum Fremdkapital (hier Kredit). Im Gegensatz zu einem privaten Bau- oder Ratenkredit, wo die Tilgung über monatliche Raten erfolgt, zahlen Unternehmen erst am Ende der Laufzeit den Kredit zurück, bzw. lösen ihn durch einen neuen ab. Diese Vorgehensweise müssen wir auch her verwenden.

Die Rendite im zweiten Jahr ist nun auf 6% gesunken, während sich der Zinssatz für das Fremdkapital auf 6% erhöht hat.

| Renditesatz: | 6,00% | Zinsatz: | 6,00% | ||

| Name | Eigenkapital | Fremdkapital | Rendite | Rendite abzügl. Zinsen |

Eigenkapital- rendite |

| Anton | 10.000,00 € | 0,00 € | 600,00 € | 600,00 € | 6,00% |

| Berta | 10.000,00 € | 90.000,00 € | 6.000,00 € | 600,00 € | 6,00% |

Beide nehmen nun 600 € ein, entsprechend beträgt bei beiden die Eigenkapitalrendite 6%.

Nun soll im dritten Jahr die Rendite der Anlage aug 4% sinken, der Zinssatz soll sich auf 8% erhöhen.

| Renditesatz: | 4,00% | Zinsatz: | 8,00% | ||

| Name | Eigenkapital | Fremdkapital | Rendite | Rendite abzügl. Zinsen |

Eigenkapital- rendite |

| Anton | 10.000,00 € | 0,00 € | 400,00 € | 400,00 € | 4,00% |

| Berta | 10.000,00 € | 90.000,00 € | 4.000,00 € | -3.200,00 € | -32,00% |

Nun beträgt der Gewinn bei Anton 400 €, Berta macht dagegen einen Verlust von 3.200 €.

Wir können feststellen, dass Fremdkapital wie ein Gewinnhebel wirkt, wenn die Rendite höher als der Zinssatz des Fremdkapitals ist. Entsprechend ist die Eigenkapitalrendite hoch.

Ist der Zinssatz allerdings höher als die Rendite, so wirkt der Hebel in die entgegengesetzte Richtung und kann zu hohen Verlusten führen.

Der Effekt wird auch als Leverage bezeichnet.

Auflistung der Daten

Im folgenden sind die Depotdaten der Analyse für jedes Jahr der Auswertung aufgeführt.

Sortiert wurde nach der Margen, bzw. Renditen beginnend mit der größten Marge/Rendite eines jeden Depots.

Beim Endwert sind die Dividenden mit eingerechnet.

Durch das Anklicken werden die Bilder im Vollbildmodus angezeigt, mit dem <Zurück-Button> des Browsers gelangen Sie auf die Artikelseite zurück.

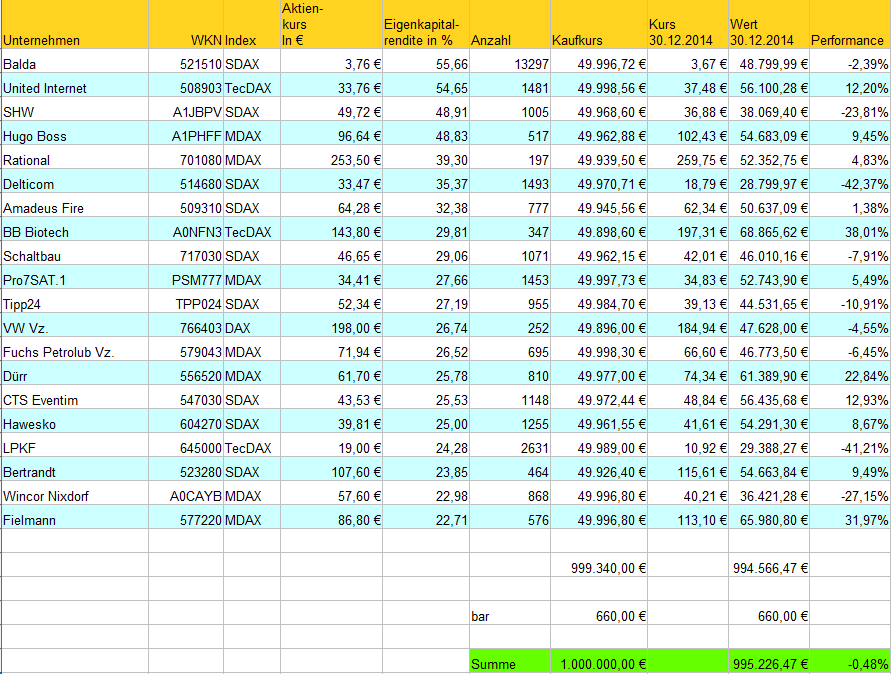

Depot EBIT-Marge Jahr 2014

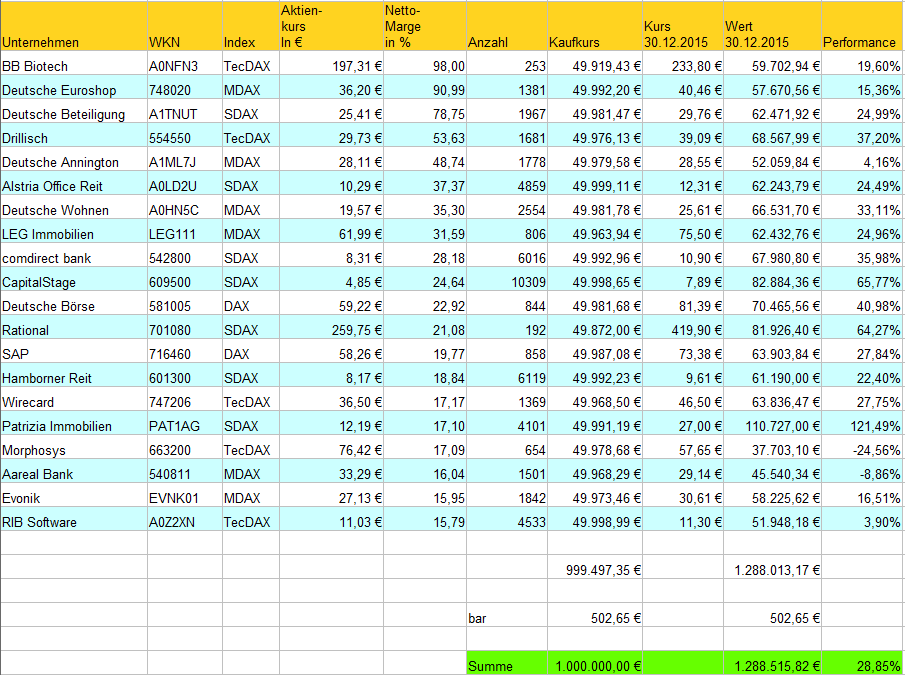

Depot Netto-Marge Jahr 2014

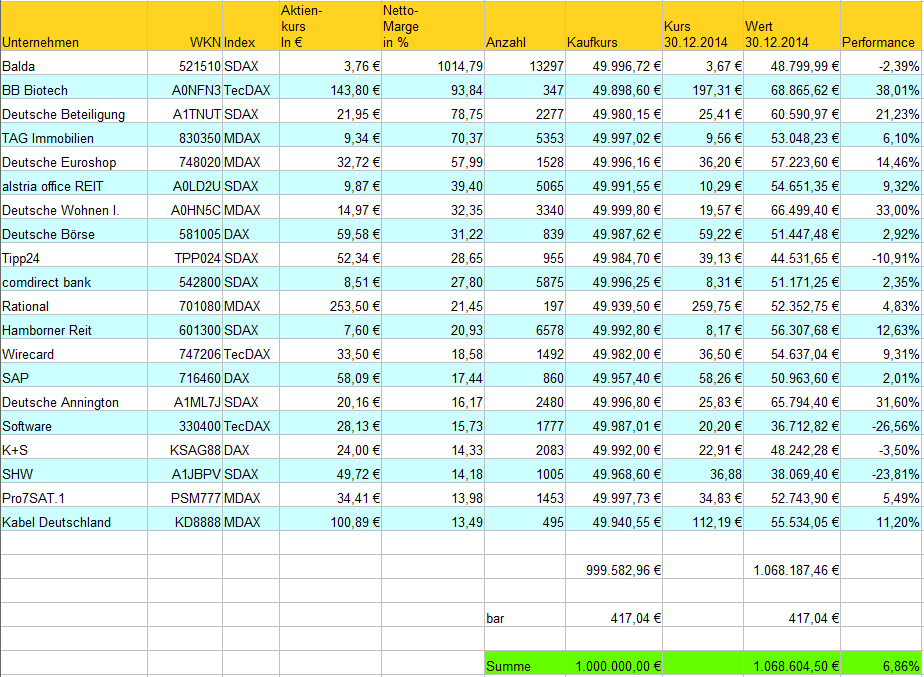

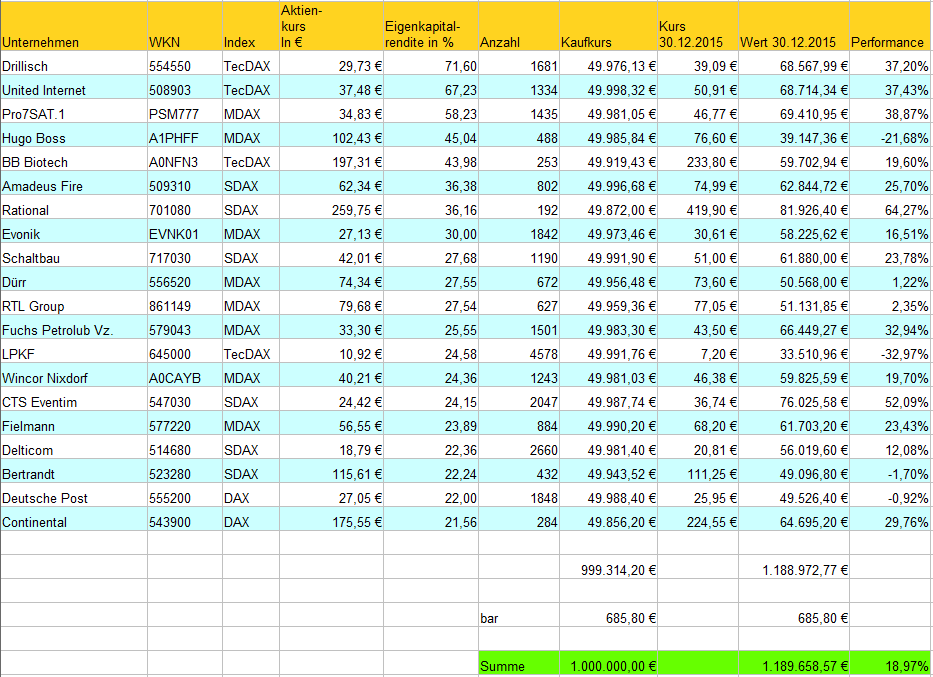

Depot Eigenkapitalrendite Jahr 2014

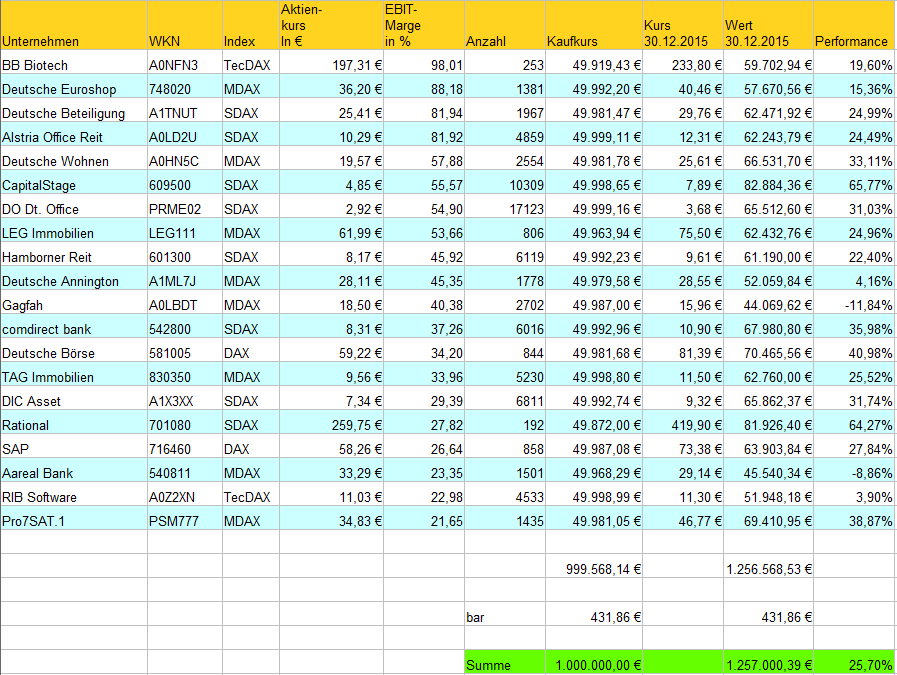

Depot EBIT-Marge Jahr 2015

Depot Netto-Marge Jahr 2015

Depot Eigenkapitalrendite Jahr 2015

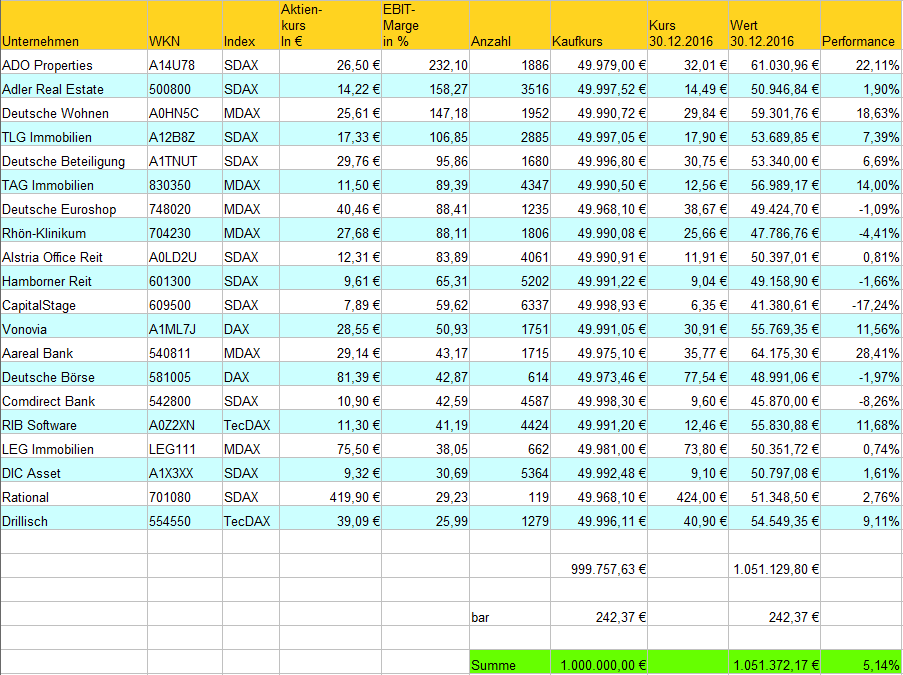

Depot EBIT-Marge Jahr 2016

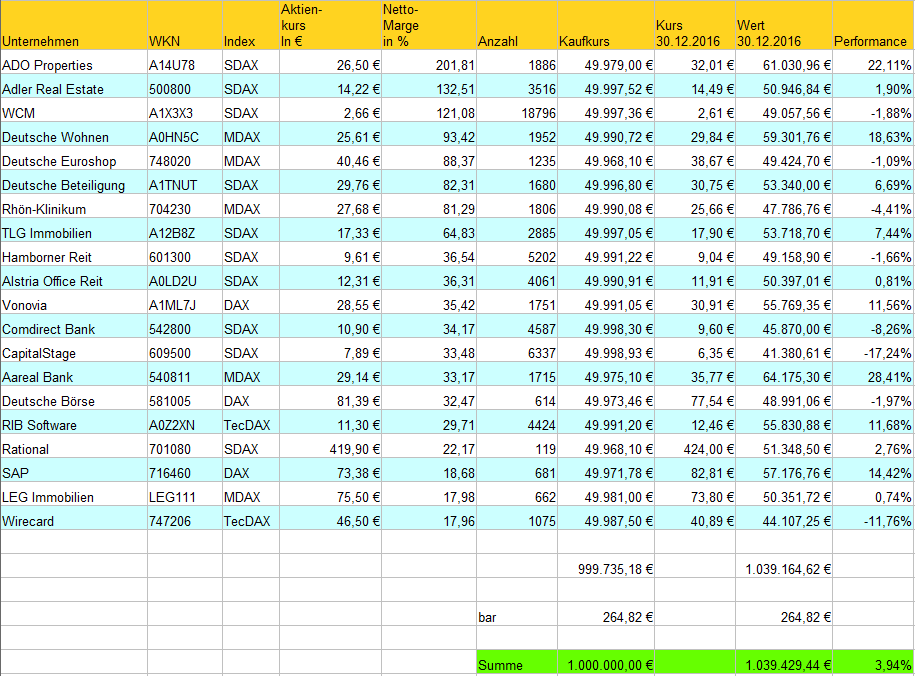

Depot Netto-Marge Jahr 2016

Depot Eigenkapitalrendite Jahr 2016

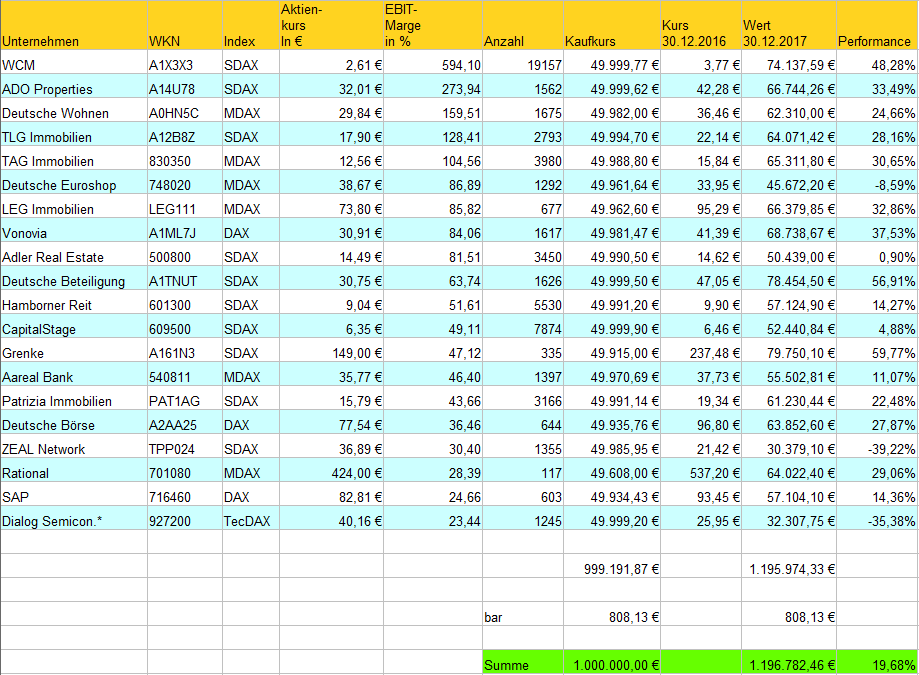

Depot EBIT-Marge Jahr 2017

Depot Netto-Marge Jahr 2017

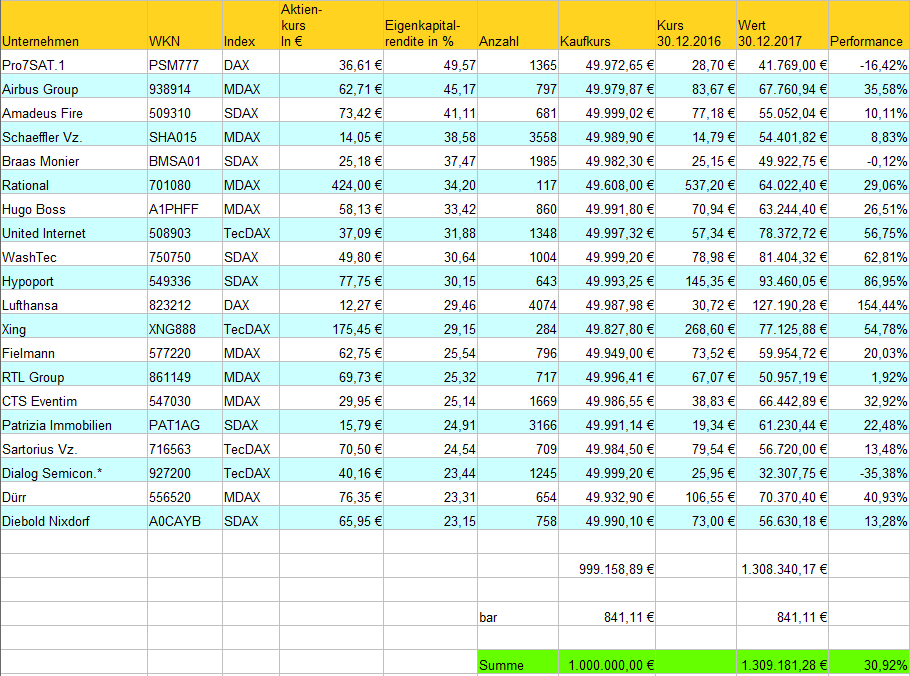

Depot Eigenkapitalrendite Jahr 2017

Depot EBIT-Marge Jahr 2018

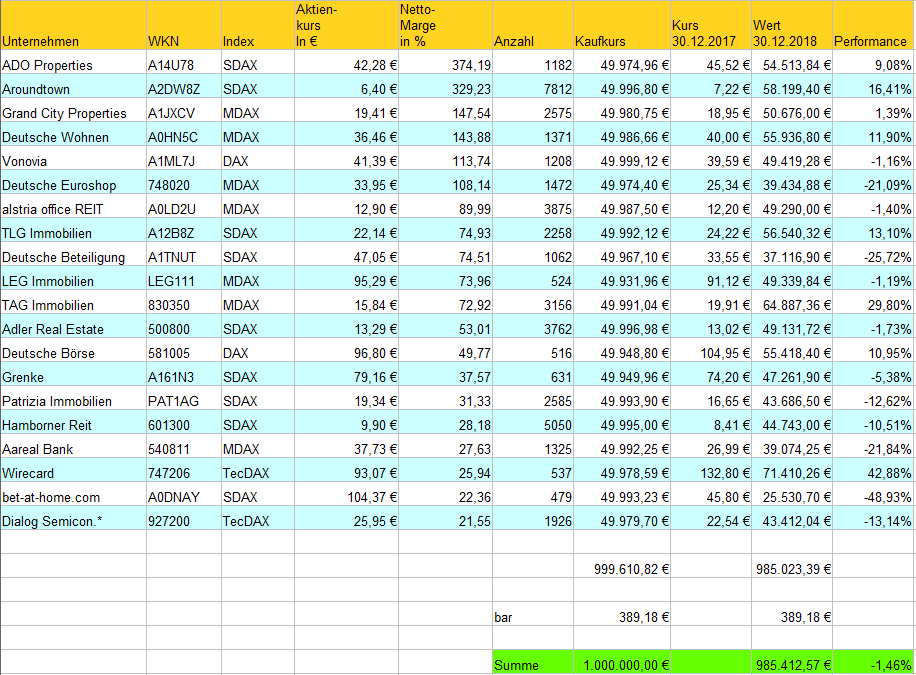

Depot Netto-Marge Jahr 2018

Depot Eigenkapitalrendite Jahr 2018

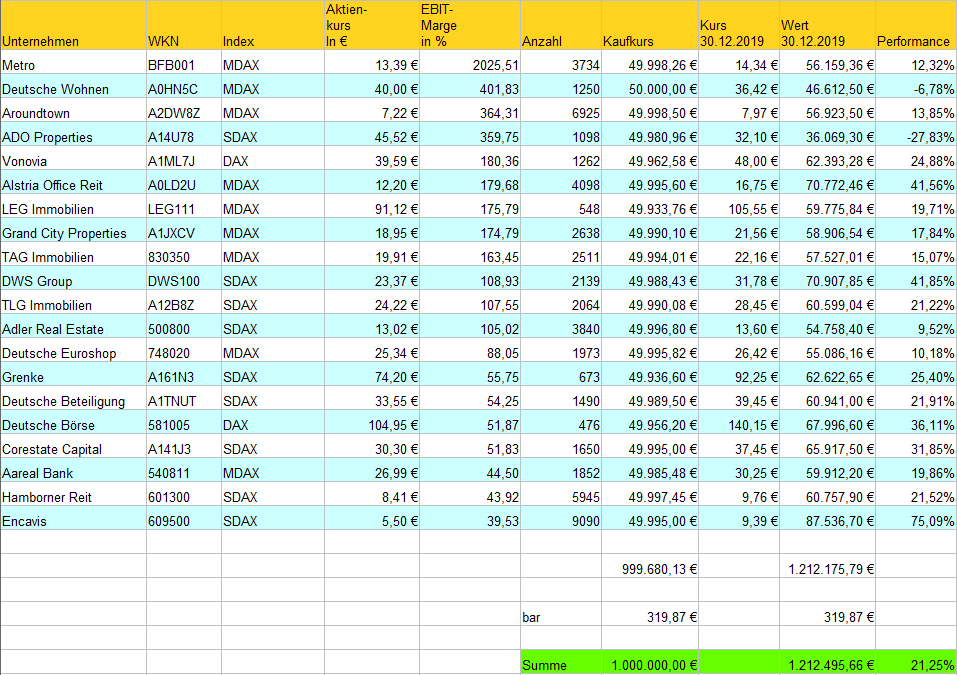

Depot EBIT-Marge Jahr 2019

Depot Netto-Marge Jahr 2019

Depot Eigenkapitalrendite Jahr 2019

Depot EBIT-Marge Jahr 2020

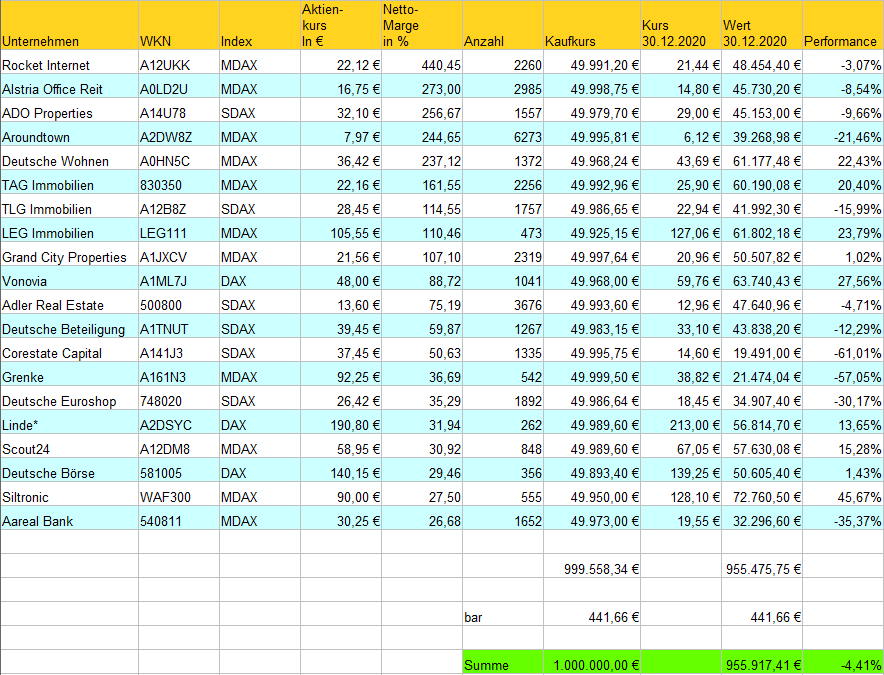

Depot Netto-Marge Jahr 2020

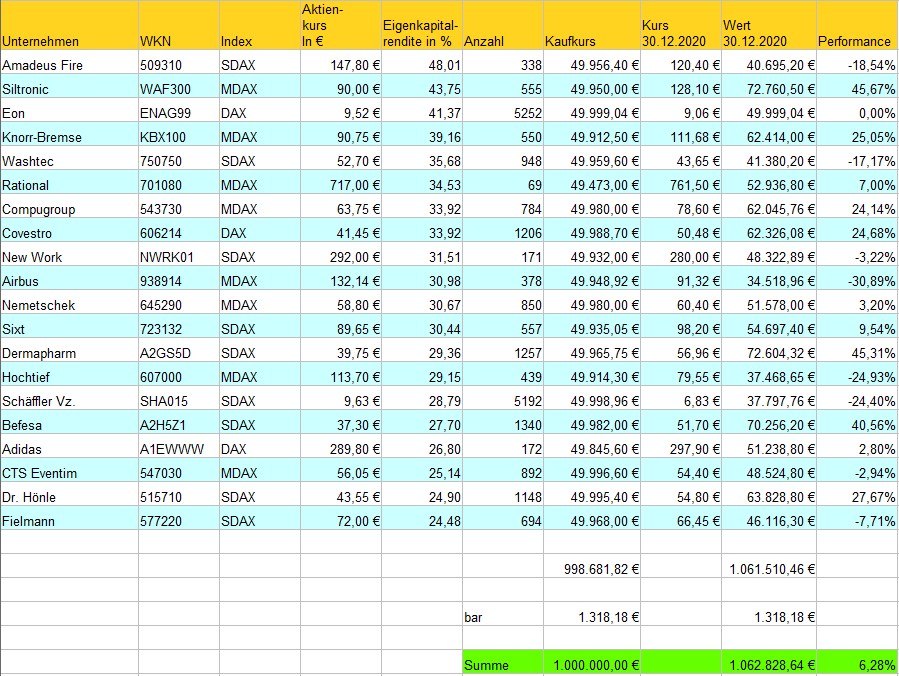

Depot Eigenkapitalrendite Jahr 2020

Depot EBIT-Marge Jahr 2021

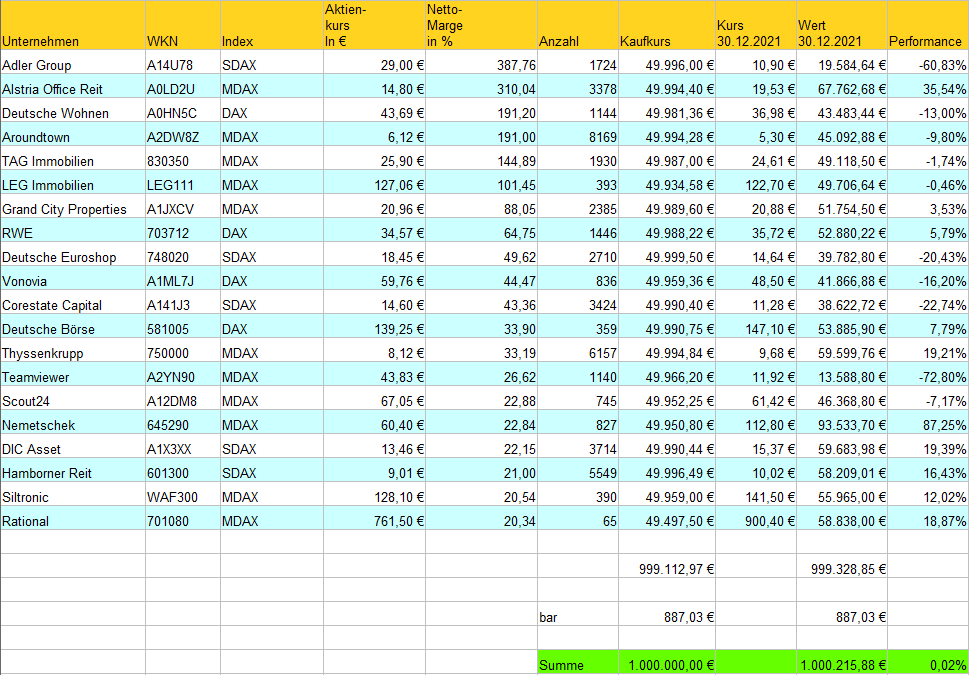

Depot Netto-Marge Jahr 2021

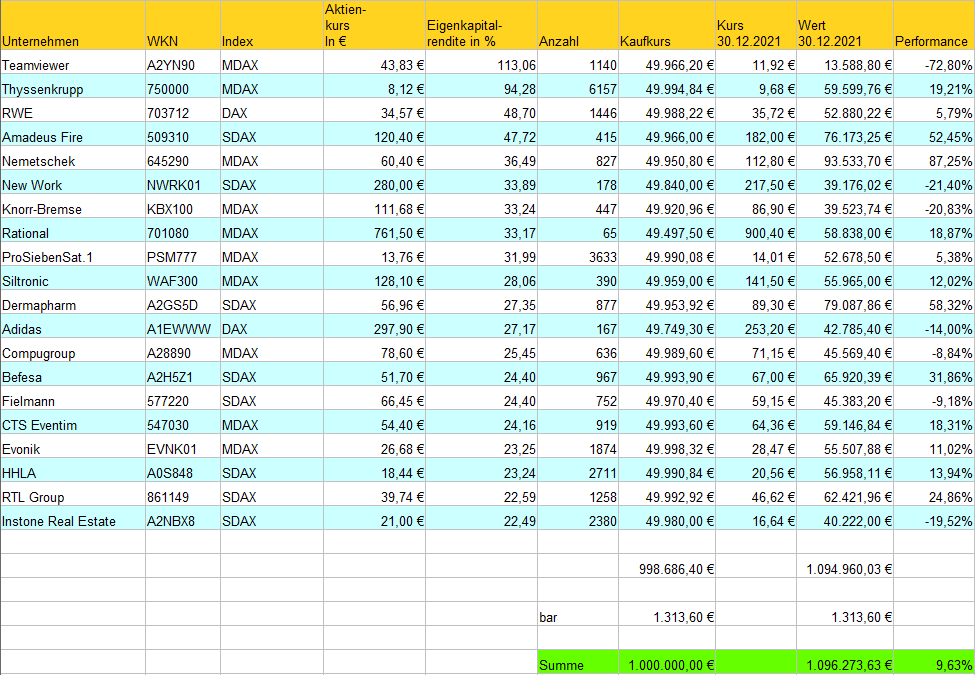

Depot Eigenkapitalrendite Jahr 2021

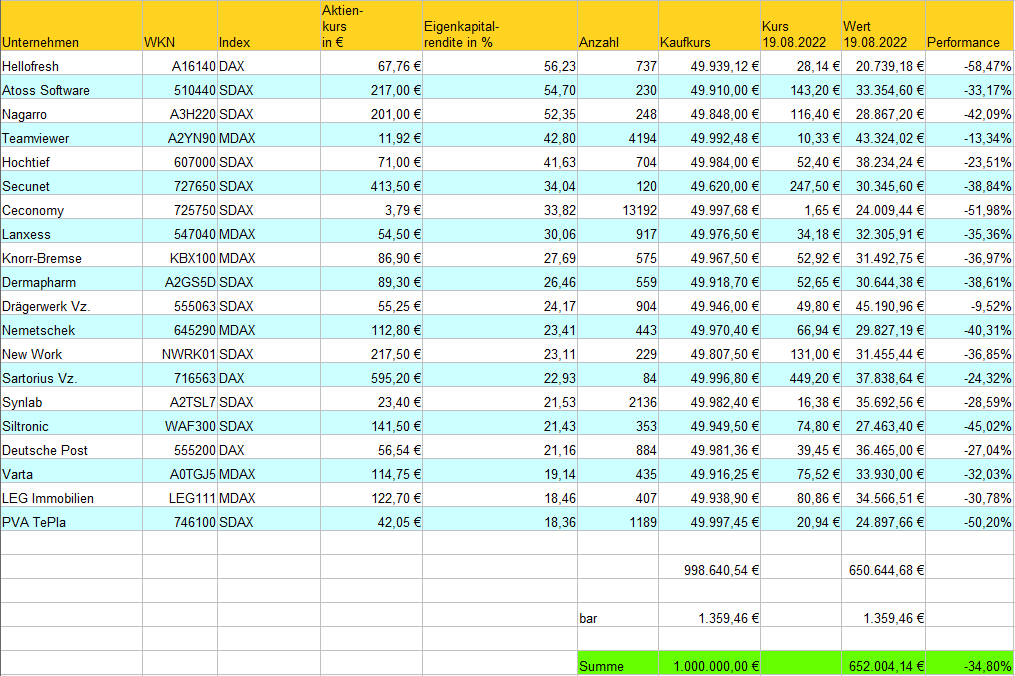

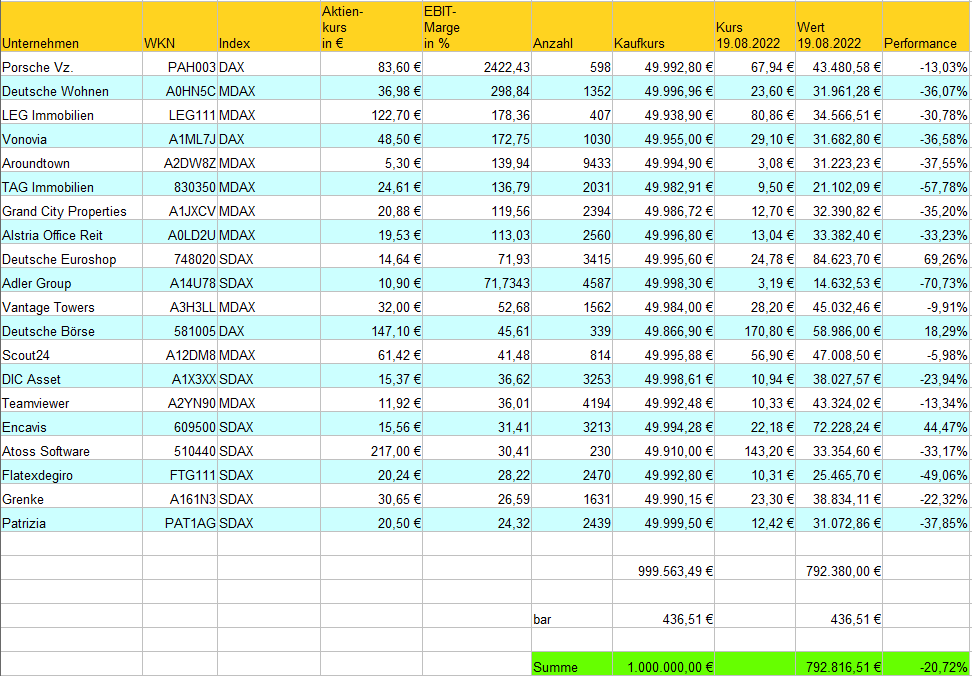

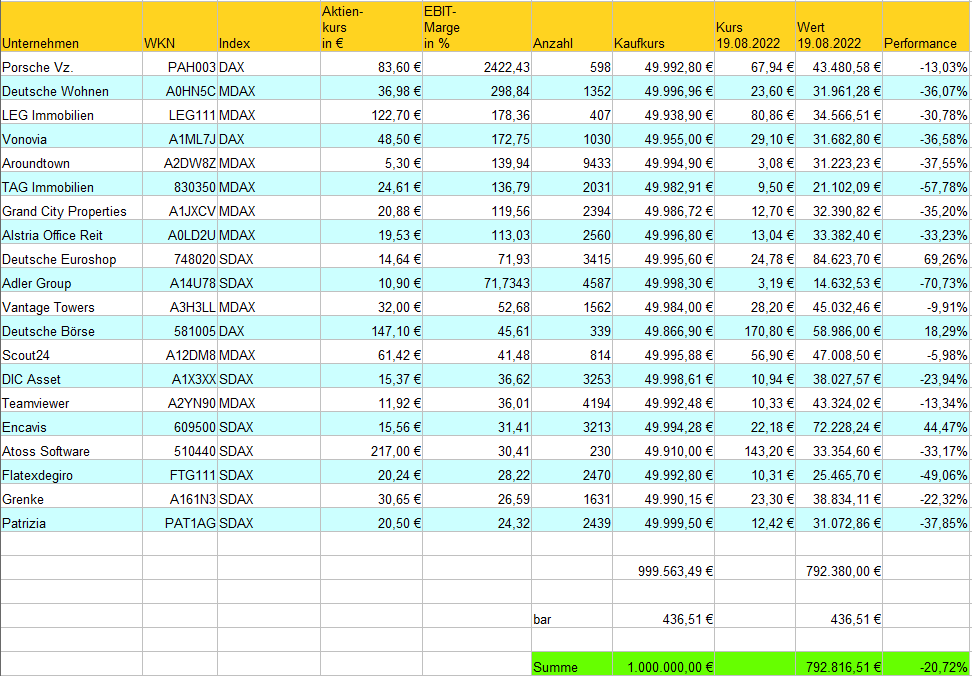

Depot EBIT-Marge Jahr 2022

Depot Netto-Marge Jahr 2022

Depot Eigenkapitalrendite Jahr 2022