Die 200-Tage-Linie Strategie, die beim virtuellen Depot verwendet wird, basiert auf dem 3%-Kriterium. D.h. ein Verkauf der Wertpapiere erfolgt erst nachdem der DAX-Kurs mindestens 3% unter die 200-Tage-Linie gefallen ist. Analog erfolgt ein Neueinstig erst, sobald der Kurswert mindestens 3% über der 200-Tage-Linie notiert. Vor kurzem kam der Hinweis, dass bei Euro-am-Sonntag die 200-Tage-Linien Strategie …

Kategorie: Blog

Aug. 20

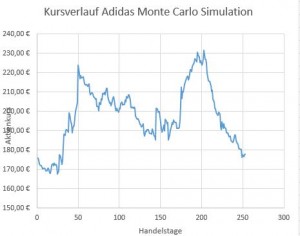

Monte-Carlo-Simulation von Aktienkursen Teil 2

Im ersten Teil zur Simulation von Aktienkursen mit der Monte-Carlo Methode wurde eine einzelne, zufällige Kursbewegung erstellt. Doch das Prinzip der Monte-Carlo-Simulation besteht nicht aus der Berechnung eines einzelnen Ergebnisses, sondern aus der Auswertung einer Vielzahl von zufälligen Ergebnissen. Wer also den genauer Kurs einer Aktie in einem Jahr wissen will, sollte sich an den …

Mai 01

Monte-Carlo-Simulation von Aktienkursen Teil 1

Als Fortführung der Beiträge zu „Monte-Carlo-Simulationen“ wird in zwei Artikeln das Thema „Simulation der Bewegungen von Aktienkursen“ behandelt. In Teil 1 wird die Grundlage vorgestellt, die es ermöglicht, eine zufällige Kursbewegung zu ermitteln und diese in einem Diagramm darzustellen. Da es nicht Sinn und Zweck der Monte-Carlo-Simulation ist, eine einzelne oder einige wenige Zufallsergebnisse zu …

Jan. 07

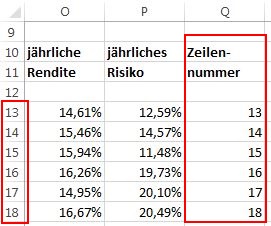

Portfolio-Optimierung mit der Monte-Carlo-Simulation

Für die Portfolio-Optimierung müssen die Ergebnisse für verschiedene Gewichtungen der Einzelwerte vorgenommen werden. In einem früheren Artikel zum Thema wurde festgestellt, dass bei einem Portfolio aus 5 verschiedenen Wertpapieren mit einer Veränderung der Gewichtung in 10%-Stufen bereits mehr als 1000 Variationen vorgegeben werden müssen. Mit einer Monte-Carlo-Simulation lässt sich das Problem einfacher lösen. Die entsprechende …

Jan. 07

Einführung in die Monte-Carlo-Simulation

Die Monte-Carlo-Simulation (auch als Monte-Carlo-Methode bezeichnet) ist ein Verfahren aus der Statistik und Wahrscheinlichkeitsrechnung. Dabei werden sehr häufige Zufallsexperimente durchgeführt, die als Basis für die numerische Lösung eines Problems dienen. Der Ursprung der Monte-Carlo-Simulation geht bis in das 18.Jahrhundert zurück. Die Weiterentwicklung erfolgte im Rahmen des Baus der Atombombe in Los Alamos. Dabei wurde für …

Apr. 09

Bärenmarkt – Was tun in der Krise?

Eigentlich wollte ich die Artikelserie über Bärenmärkte für den Moment abschließen. Als ich die bisherigen Artikel nochmals durchsah, fiel mir auf, dass ich die Eingangsfrage nach dem Verhalten in einer Baisse noch nicht behandelt habe. Vorab aber der Hinweis, dass hier nur die Möglichkeiten für den Aktienanteil (inkl. Aktienfonds, Aktien-ETFs, etc.) einer Kapitalanlage beachtet werden. …

Apr. 05

Bärenmarkt – Auswertung der Daten

Bevor wir die gesammelten Daten interpretieren, sollten einige Punkte nochmals klargestellt werden. Zum einen gibt es eine Vielzahl weiterer Möglichkeiten, um Ein- und Ausstiegssignale zu finden. Alle Möglichkeiten durchzuspielen würde den Rahmen dieser Artikel bei weitem sprengen. Zudem stehen einem Privatanleger nicht alle benötigten Daten über einen solch langen Zeitraum zur Verfügung, um alle technischen …

Apr. 01

Bärenmarkt – Ein- und Ausstiegssignale ermitteln Teil 2

Finanzkrise 2008 Datum Indexstand Kurssturz Dauer bis Kurstief Indexstand Kursanstieg Kursanstieg Nr. Start Ende Hoch Tief in % Börsentage ca. Monate nächstes Hoch in % vom Tief in % vom Hoch 4 27.12.07 02.03.09 8067,32 3666,41 54,55% 310 14,3 7514,46 104,95% -6,85% 2008 Hoch: 8067,32 Tief: 3666,41 …

März 26

Bärenmarkt – Ein- und Ausstiegssignale ermitteln

Im letzten Artikel haben wir die Tabelle mit den Bärenmärkten der letzten 25 Jahre gesehen. Auf den ersten Blick ist zu erkennen, dass es nicht den „klassischen Bärenmarkt“ aus der Schablone gibt. Die Dauer variierte zwischen 2,5 Monaten und 3 Jahren, die Kursverluste beliefen sich zwischen 20% und 70%. Auch die Verläufe – also wie …

März 14

Bärenmarkt – Definition und historische Ereignisse

Vor Kurzem hatte ich einen interessenten Meinungsaustausch mit einem Leser zum Thema Aktienstrategien. Unter anderem ging es um das Verhalten als Anleger in einem Bärenmarkt. Zuerst schien die Antwort offensichtlich, doch nach und nach erschienen mehr und mehr Fragezeichen. Einfach wäre es, wenn wir zum Beispiel per rotem Blinklicht zuverlässig darauf aufmerksam gemacht würden, dass …

![]()