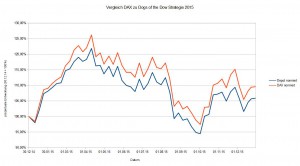

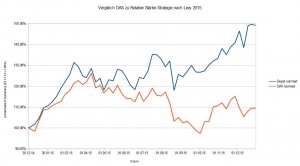

Bevor wir die gesammelten Daten interpretieren, sollten einige Punkte nochmals klargestellt werden. Zum einen gibt es eine Vielzahl weiterer Möglichkeiten, um Ein- und Ausstiegssignale zu finden. Alle Möglichkeiten durchzuspielen würde den Rahmen dieser Artikel bei weitem sprengen. Zudem stehen einem Privatanleger nicht alle benötigten Daten über einen solch langen Zeitraum zur Verfügung, um alle technischen …