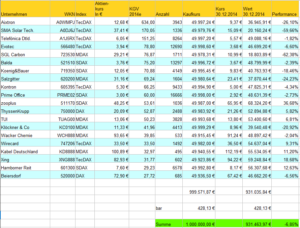

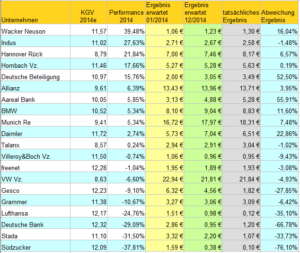

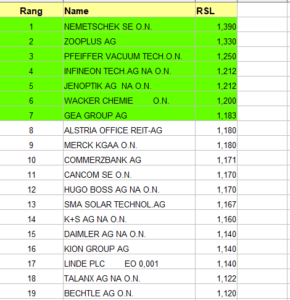

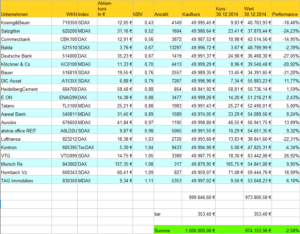

Das Kurs-Buchwert-Verhältnis zählt auch zu den bekannteren Kennzahlen, die auch in vielen Börsenportalen angegeben wird. Wie bei den Kennzahlen zuvor wird auch die Beschreibung des Kurs-Buchwert-Verhältnisses nicht vollumfänglich behandelt, stattdessen werden im Laufe des Artikels noch besondere Aspekte der Kennzahl angesprochen. Kurzbeschreibung des KBV Definition: Beispiele: Entscheidender Parameter ist der Buchwert, der für die …