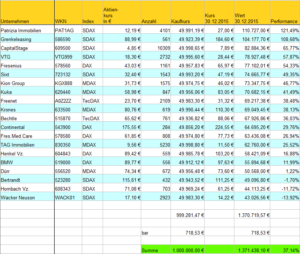

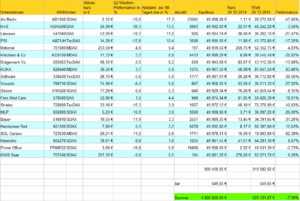

In einem Webinar zu Beginn des Jahres hat André Stagge die 3-Daumen-Regel vorgestellt. Wie der Name schon vermuten lässt, kann durch die Überprüfung dreier, einfacher Regeln ein Handlungssignal (Kauf oder Verkauf) für einen Index, einen Einzeltitel oder auch andere Anlageklassen ermittelt werden.Im weiteren Verlauf sollen die drei Regeln und deren Nutzung vorgestellt werden, ehe wir …