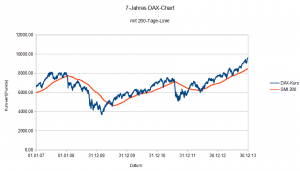

(auf Grafik klicken zum Vergrößern) Ein großer Nachteil der 200-Tage-Linien Strategie ist – wie bereits erwähnt – die Gefahr von häufigen Fehlsignalen, vor allem in Seitwärtsmärkten. Deshalb wurde schon immer nach Möglichkeiten gesucht, die Strategie zu optimieren. Oftmals wird in diesem Zusammenhang ein zweiter, kürzer gleitender Durchschnitt in Kombination mit der 200-Tage-Linie eingesetzt. Gängige Werte …