Das Jahr 2016 ist abgelaufen. Somit ist es an der Zeit, das Abschneiden der virtuellen Depots zu überprüfen. Im abgelaufenen Jahr wurden 25 Depots geführt. Alle zuvor dargestellten Depots wurden weitergeführt. Dazu wurde die Modifizierte Relative Stärke Strategie neu aufgenommen. Wie schon im Vorjahr bleibt das Sparplan-Depot im Vergleich außen vor, da dessen Charakter mit …

Kategorie: Blog

Juni 05

Indexauswahl bei der 200-Tage-Linien Strategie

Ein aufmerksamer Leser hat kürzlich die Frage gestellt, welcher DAX-Index für die 200-Tage-Linien Strategie verwendet werden sollte. Zugegebenermaßen hatte ich mich mit der Frage noch nie beschäftigt. Schlagen Sie den Wirtschaftsteil einer Zeitung auf oder werfen Sie einen Blick auf ein Börsen- oder Nachrichtenportal finden Sie immer nur einen DAX-Index, den Performance-Index. Tatsächlich gibt es …

März 31

Auswertung Dividendenstrategien 2015

Insgesamt wurden sieben Dividendenstrategien vorgestellt und in Musterdepots umgesetzt. Da ich davon ausgehe, dass es nicht zielführend ist, für jede einzelne Dividendenstrategie eine Auswertung durchzuführen, soll die Entwicklung aller sieben Depots im Paket vorgestellt werden. Die Auswertung der „Dogs of the Dow“-Strategie ist zwar bereits erfolgt, soll aber dennoch mit aufgeführt werden, da sie dem …

Feb. 27

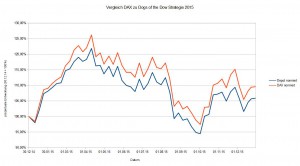

Auswertung Dogs of the Dow Strategie 2015

Bei der „Dogs of the Dow“-Strategie werden die zehn Werte des DAX‘ mit der höchsten, erwarteten Dividendenrendite für das laufende Jahr zu gleichen Geldanteilen gekauft. Zehn Werte garantieren eine annehmbare Diversifikation, wobei eine Bündelung auf wenige Branchen nicht auszuschließen ist. Ein Rettungsschirm ist nicht eingebaut, d.h. die Aktien werden bis Jahresende ohne wenn und aber …

Feb. 13

Auswertung Relative Stärke Strategie „Sell-in-Summer“

Die Relative-Stärke Strategie „Sell-in-Summer“ basiert auf Grundlage der Relativen-Stärke Strategie nach Levy. Einziges Unterscheidungsmerkmal ist, dass bei der „Sell-in-Summer“-Variante während der historisch schwächsten Börsenmonaten August und September keine Aktien gehalten werden, sondern das Pulver in Form von Bargeld „trocken gehalten“ wird. Die Entwicklung des Depots verläuft bis Ende Juli identisch zur Relative-Stärke Strategie nach Levy. …

Jan. 31

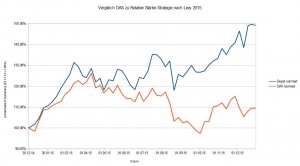

Auswertung Relative Stärke Strategie nach Levy 2015

Die Relative-Stärke Strategie nach Levy bezieht sich auf Robert Levy, der in einer Studie die Feststellung machte, dass Aktien, die sich in den vergangenen 26 Wochen positiv entwickelten, auch in den folgenden 6 bis 12 Monaten überdurchschnittlich stiegen. Bei der Entwicklung des Depots wird erwartet, dass in positiven Marktphasen eine überdurchschnittliche Performance erzielt wird. In …

Jan. 23

Auswertung 200-Tage-Linien-Strategie Long und Short 2015

Auch diese Strategie richtet sich nach der 200-Tage-Linie als Signalgeber. Das Depot soll sowohl von einem positiven Markt durch den Kauf von DAX-ETFs als auch bei negativen Marktphasen durch den Kauf von Short-ETFs partizipieren. Die Strategie sollte bei klaren Trends profitieren, während als der größte Feind der Sägezahnmarkt zu sehen ist. Diese Vorgehensweise ist riskanter …

Jan. 17

Auswertung 200-Tage-Linien-Strategie 2015

Wie der Name schon sagt, richtet sich die Strategie nach der 200-Tage-Linie als Signalgeber. Von einem Aufwärtstrend soll das Depot partizipieren, bei einem Bärenmarkt soll Bargeld vorgehalten werden. Dadurch soll die Volatilität verringert werden. Die Strategie sollte bei klaren Trends profitieren, während als der größte Feind der Sägezahnmarkt zu sehen ist. Werfen wir einen Blick …

Jan. 12

Auswertung der Aktienstrategien 2015

In den nächsten Wochen wollen wir das Abschneiden der virtuellen Depots unserer Aktienstrategien etwas näher in Augenschein nehmen. Frei nach dem Motto „Ein Bild sagt mehr als tausend Worte“ wird zuerst eine grafische Darstellung über die Entwicklung des Depotwertes aufgeführt. Als Benchmark wird immer der DAX herangezogen. Auch wenn bei einigen Depots ein anderer Vergleichsindex …

Jan. 03

Modifizierte Relative-Stärke-Strategie

Die modifizierte Relative-Stärke-Strategie basiert auf der Relative-Stärke-Strategie nach Levy. Im Jahr 2015 war die Relative-Stärke-Strategie nach Levy die mit Abstand erfolgreichste Strategie in unseren Depots.Dagegen konnte die Strategie im Jahr zuvor nicht überzeugen, da mit einzelnen Werten hohe Verluste zu verzeichnen waren. Um die Ursache zu untersuchen, lassen Sie uns nochmals einen Blick auf die …

![]()