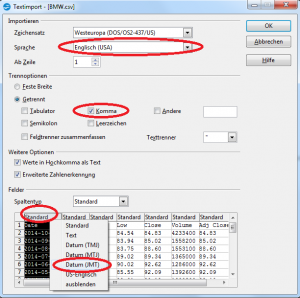

In diesem Artikel wird die Korrelation zwischen 5 Aktien unterschiedlicher Branchen des DAX-Index‘ berechnet. Eingesetzt wird das kostenlose Open Source Tabellenkalkulationsprogramm „OpenOffice Calc“. Unter Excel sind die Funktionen und Berechnungen identisch. Lediglich das Handling kann sich unterscheiden. Die Daten und Tabellen werden auch als Grundlage zur Portfoliooptimierung dienen, die im Nachfolgeartikel vorgestellt wird. Die Berechnung …