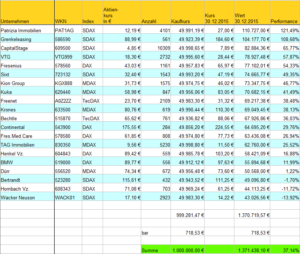

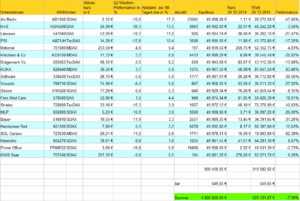

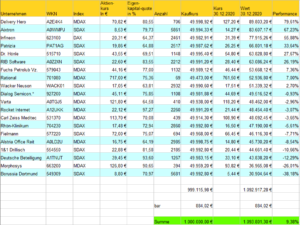

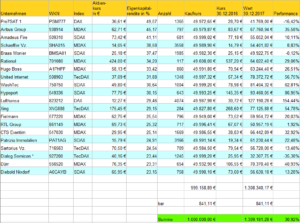

In diesem Artikel befassen wir uns mit der Tiny Titans Strategie. Zu Beginn wird die Orginalstrategie von James P. O’Shaugnessy vorgestellt. Da diese Strategie rein auf amerikanischen Aktien beruht, wird in weiteren Verlauf per Backtest überprüft, ob die Strategie auch mit deutschen Aktien eine gute Performance liefert. Danach wollen wir noch einige Alternativen überprüfen, beruhend …