Selten waren sich die Analysten so einig, dass zumindest im ersten Halbjahr 2023 eine harte Zeit für Börsianer bevorsteht.

Selten waren sich die Analysten so einig, dass zumindest im ersten Halbjahr 2023 eine harte Zeit für Börsianer bevorsteht.

Bedingt durch die hohe Inflation waren in 2022 die US-Leitzinsen bereits von 0,25% auf 4,0% gestiegen und weitere Erhöhungen waren fest eingeplant. Bekannterweise ist es auch so gekommen, dass der Leitzins bis auf 5,5% anstieg.

„Never fight the FED“ war von vielen Marktteilnehmern zu hören und eine Rezession auf beiden Seiten des Atlantiks waren nicht auszuschließen. Wenig beruhigend war auch die inverse Zinsstrukturkurve, die in der Vergangenheit oftmals ein Indikator für eine folgende Baisse war.

Aber wie um den Experten eine lange Nase zu zeigen, verhielten sich die Märkte ganz anders als prognostiziert. Bereits zu Beginn des Jahres bewegten sich die Börsenkurse steil nach oben, um nach einer kurzen Korrektur Mitte März bis in den Sommer weiter anzusteigen. Fast lehrbuchmäßig kam eine Korrektur in den historisch schwachen Börsenmonaten August und September. Erste Erholungsversuch im Oktober wurden durch den Überfall der Hamas auf Israel erst einmal erstickt. Aber Börsen fragen nicht nach dem Leid von Menschen, und so ging ab November bis zum Jahresende steil aufwärts, nachdem die Befürchtungen eines Flächenbrandes im Nahen Osten zerschlagen wurden.

Der DAX beendete das Jahr auf XETRA-Basis mit 16.751,64 Punkten, was einem Zuwachs auf Jahressicht von 20,31 Prozent entspricht. Mit Blick auf das Jahr 2024 müssen da wohl einige Glaskugeln nachgeschliffen werden, wobei meine mit dazu gehört.

Weiterhin wurden 26 Depots geführt, wobei das Sparplan-Depot aufgrund des speziellen Charakters mit monatlichen Spareinlagen – wie in der Vergangenheit gehandhabt – beim Vergleich außen vor bleibt.

Von den verbliebenen 25 Depots haben 11 Depots besser als der DAX abgeschnitten. Das entspricht einer Quote von 44,0 Prozent, was minimal über dem Gesamtschnitt von 43,2 Prozent liegt. Dabei haben 23 der 25 Depots eine positive Performance erzielt.

Beginnen wollen wir wie üblich mit der Rangliste des Jahres 2023. Die farbliche Unterscheidung soll helfen, Strategien mit ähnlicher Performance optisch anzuzeigen.

| Platz |

Vor-jahr |

Strategie |

Start am: |

akt. Datum: |

aktueller Wert |

Gewinn/ Verlust |

| 1 |

9 |

Low-2 |

02.01.14 |

29.12.23 |

47.135,63 € |

33,50% |

| 2 |

22 |

Low-1 |

02.01.14 |

29.12.23 |

17.565,28 € |

31,56% |

| 3 |

10 |

Unemotional Value Four Plus |

02.01.14 |

29.12.23 |

47.002,41 € |

30,41% |

| 4 |

2 |

Sell in Summer |

02.01.14 |

29.12.23 |

44.777,27 € |

28,82% |

| 5 |

13 |

Unemotional Value Four |

02.01.14 |

29.12.23 |

40.723,72 € |

27,31% |

| 6 |

4 |

Schwergewicht |

02.01.14 |

29.12.23 |

33.264,57 € |

26,51% |

| 7 |

5 |

Value Depot KBV |

02.01.15 |

29.12.23 |

35.992,46 € |

23,43% |

| 8 |

8 |

Low Five |

02.01.14 |

29.12.23 |

41.686,59 € |

21,45% |

| 9 |

11 |

Foolish Four |

02.01.14 |

29.12.23 |

29.180,20 € |

21,05% |

| 10 |

26 |

Umkehr |

28.02.14 |

29.12.23 |

18.869,45 € |

20,78% |

| 11 |

6 |

Dogs of the Dow |

02.01.14 |

29.12.23 |

36.248,95 € |

20,54% |

| 12 |

12 |

DAX |

02.01.14 |

29.12.23 |

16751,64 |

20,31% |

| 13 |

19 |

Low-Risk-Index |

06.01.14 |

29.12.23 |

23.081,86 € |

19,32% |

| 14 |

15 |

Otto Normalverdiener Depot |

02.01.14 |

29.12.23 |

32.515,03 € |

16,66% |

| 15 |

23 |

Kombination |

28.02.14 |

29.12.23 |

18.491,00 € |

14,71% |

| 16 |

18 |

Trendfolge |

28.02.14 |

29.12.23 |

44.594,96 € |

14,12% |

| 17 |

3 |

200-Tage-Linie Strategie |

02.01.14 |

29.12.23 |

25.025,04 € |

10,23% |

| 18 |

25 |

Value Depot „Einfacher,innerer Wert“ |

02.01.15 |

29.12.23 |

14.891,79 € |

9,02% |

| 19 |

7 |

Small Caps Value Growth |

02.01.17 |

29.12.23 |

45.426,56 € |

4,73% |

| 20 |

17 |

Relative Stärke „Sell in Summer“ |

21.02.14 |

29.12.23 |

43.085,46 € |

2,41% |

| 21 |

1 |

200-Tage-Linie Strategie mit Short |

02.01.14 |

29.12.23 |

13.410,40 € |

2,38% |

| 22 |

24 |

Relative Stärke nach Levy |

21.02.14 |

29.12.23 |

42.547,37 € |

1,30% |

| 23 |

14 |

Modifizierte Relative Stärke |

04.01.16 |

29.12.23 |

40.925,59 € |

0,95% |

| 24 |

21 |

Gebert-Börsenindiktor |

02.01.20 |

29.12.23 |

18.098,71 € |

0,00% |

| 25 |

20 |

Kombinierte Methode |

02.01.14 |

29.12.23 |

23.349,73 € |

-0,62% |

| 26 |

16 |

Value Depot „Feste Kriterien“ |

02.01.15 |

29.12.23 |

17.859,55 € |

-5,28% |

Die Top-Strategien 2023 waren allesamt bei den Dividendenstrategien zu finden. Diese sieben Strategien sind alle unter den ersten elf Plätzen zu finden. So belegt das Low-2 Depot den Platz an der Sonne vor dem Low-1 und dem Unemotional Value Four Plus Depot.

Gründe für die gute Performance dürften in der Suche nach Stabilität in Zeiten hoher Zinsen und hoher Inflation zu finden sein. Dazu war bei vielen Dividendenstrategien Vonovia hoch gewichtet. Als Immobilienaktie profitert der Konzern vom Marktkonsens, dass die Zinsen bald fallen werden, was für die Branche sehr positiv zu werten wäre.

Rang 4 belegt das Sell-in-Summer Depot. Diese Strategie ging 2023 wieder perfekt auf, wurden doch alle positiven Marktphasen mitgenommen, während bei der Korrektur im August und September Cash vorgehalten wurden.

Vom Thema Stabilität in unsicheren Seiten dürfte auch das Schwergewichtsdepot profitiert haben, das nach Rang 4 im Vorjahr immerhin Rang 6 in 2023 belegte.

Etwa im Bereich des DAX schnitten das Umkehrdepot, das Dogs of the Dow und das Low-Risk-Index Depot ab. Letzteres war das ganze Jahr über mit DAX-ETFs bestückt, so dass die vergleichbare Performance nicht überraschen kann.

Leicht hinter dem deutschen Leitindex blieben das Otto-Normalverdiener, das Kombinations- und das Trendfolgedepot auf den Plätzen 14 bis 16.

Nur auf Rang 17 findet sich das 200-Tage-Linien Depot wieder. Das Verkaufssignal kam erst, als der Großteil der Korrektur bereits erfolgt war und der Wiedereinstieg erfolgte erst, als die Aktienmärkte wieder deutlich gestiegen waren. Noch extremer machte sich der Effekt beim 200-Tage-Linien Depot mit Shortzertifikaten bemerkbar, wodurch bei dem Depot nur Rang 21 herausgesprungen ist.

Schon seit Jahren ist das Value Depot „Einfacher, innerer Wert“ auf den hinteren Plätzen zu finden. Das gilt leider auch 2023 mit Rang 18. Auch im unteren Bereich (Rang 19) landete das Small Caps Value Growth Depot. Nur 2018 schnitt das Depot schlechter ab. Damals war aber der Gesamtmarkt in einem Abwärtstrend, was Small Caps durchaus oftmals härter trifft. Im abgelaufenen Jahr waren einfach Small Caps nicht En Vogue. Auch der Russell 2000 lief dem breiten Markt stark hinterher und konnte erst zum Jahresende aufholen.

Letztes Jahr habe ich geschrieben, dass die Relative-Stärke Strategien in schwachen Börsenphasen meist nicht so gut abschneiden. Schwach war die Performance von Aktien zuletzt aber nicht. Dennoch kamen die Relative-Stärke Depots nicht über die Plätze 20, 22 und 23 hinaus. Gründe waren diemal wohl der häufige Wechsel unterschiedlicher Branchen in der Gunst der Anleger. Da diese Strategien eher träge auf Wechsel reagieren, fiel die Performance eher bescheiden aus.

Platz 24 für das Gebert Depot und Platz 25 für das kombinierte Methode Depot sind relativ leicht damit zu erklären, dass erstere Strategie komplett nur Cash vorhielt und letztere die meiste Zeit über nicht investiert war.

Die rote Ampel hält 2023 das Value Depot „Feste Kriterien“, in dem die Zusammensetzung einfach nicht passen wollte, waren doch einige Einzeltitel vertreten, die zwischen 20 und 40 Prozent Verlust auf Jahressicht einfuhren.

Nachfolgend die Rangliste mit der Gesamtperformance. Bitte beachten Sie den unterschiedlichen Startzeitpunkt der Depots.

| Platz |

Vorjahr |

Strategie |

Start am: |

akt. Datum: |

aktueller Wert |

Gewinn/ Verlust |

| |

|

|

|

|

|

|

| 1 |

7 |

Low-2 |

02.01.14 |

29.12.23 |

47.135,63 € |

135,68% |

| 2 |

6 |

Unemotional Value Four Plus |

02.01.14 |

29.12.23 |

47.002,41 € |

135,01% |

| 3 |

1 |

Small Caps Value Growth |

02.01.17 |

29.12.23 |

45.426,56 € |

127,13% |

| 4 |

8 |

Sell in Summer |

02.01.14 |

29.12.23 |

44.777,27 € |

123,89% |

| 5 |

5 |

Trendfolge |

28.02.14 |

29.12.23 |

44.594,96 € |

122,97% |

| 6 |

2 |

Relative Stärke „Sell in Summer“ |

21.02.14 |

29.12.23 |

43.085,46 € |

115,43% |

| 7 |

3 |

Relative Stärke nach Levy |

21.02.14 |

29.12.23 |

42.547,37 € |

112,74% |

| 8 |

9 |

Low Five |

02.01.14 |

29.12.23 |

41.686,59 € |

108,43% |

| 9 |

4 |

Modifizierte Relative Stärke |

04.01.16 |

29.12.23 |

40.925,59 € |

104,63% |

| 10 |

10 |

Unemotional Value Four |

02.01.14 |

29.12.23 |

40.723,72 € |

103,62% |

| 11 |

11 |

Dogs of the Dow |

02.01.14 |

29.12.23 |

36.248,95 € |

81,24% |

| 12 |

12 |

Value Depot KBV |

02.01.15 |

29.12.23 |

35.992,46 € |

79,96% |

| 13 |

13 |

DAX |

02.01.14 |

29.12.23 |

16751,64 |

74,53% |

| 14 |

15 |

Schwergewicht |

02.01.14 |

29.12.23 |

33.264,57 € |

66,32% |

| 15 |

14 |

Otto Normalverdiener Depot |

02.01.14 |

29.12.23 |

32.515,03 € |

62,58% |

| 16 |

16 |

Foolish Four |

02.01.14 |

29.12.23 |

29.180,20 € |

45,90% |

| 17 |

18 |

200-Tage-Linie Strategie |

02.01.14 |

29.12.23 |

25.025,04 € |

25,13% |

| 18 |

17 |

Kombinierte Methode |

02.01.14 |

29.12.23 |

23.349,73 € |

16,75% |

| 19 |

19 |

Low-Risk-Index |

06.01.14 |

29.12.23 |

23.081,86 € |

15,41% |

| 20 |

23 |

Umkehr |

28.02.14 |

29.12.23 |

18.869,45 € |

-5,65% |

| 21 |

22 |

Kombination |

28.02.14 |

29.12.23 |

18.491,00 € |

-7,55% |

| 22 |

21 |

Gebert-Börsenindiktor |

02.01.20 |

29.12.23 |

18.098,71 € |

-9,51% |

| 23 |

20 |

Value Depot „Feste Kriterien“ |

02.01.15 |

29.12.23 |

17.859,55 € |

-10,70% |

| 24 |

25 |

Low-1 |

02.01.14 |

29.12.23 |

17.565,28 € |

-12,17% |

| 25 |

24 |

Value Depot „Einfacher,innerer Wert“ |

02.01.15 |

29.12.23 |

14.891,79 € |

-25,54% |

| 26 |

26 |

200-Tage-Linie Strategie mit Short |

02.01.14 |

29.12.23 |

13.410,40 € |

-32,95% |

Neuer Spitzenreiter beim Gesamtklassement ist das Low-2 Depot, das sich gleich um sechs Plätze im Vergleich zum Vorjahr verbesserte. Diese Strategie ist für mich die Wundertüte schlechthin, da sich diese Überrendite kaum kausal erklären lässt. Immerhin ist die Strategie schon 10 Jahre im Einsatz, so dass das Potenzial zwar dem Zufall geschuldet sein kann, was aber Jahr für Jahr unwahrscheinlicher wird.

Mit dem Unemotional Value Four Plus ist eine weitere Dividendenstrategie auf Rang 2 vorgerückt, während das Small Caps Value Growth Depot von Platz 1 auf Platz 3 zurückgefallen ist.

Auch einen Sprung um vier Plätze nach vorne vollführte das Sell-in-Summer Depot als neuer Viertplatzierter.

Von den Spitzenpositionen ins vordere Mittelfeld abgerutscht sind die drei Relative-Stärke Depots. Im Mittelfeld und bei den hinteren Positionen gab es nur wenig Bewegung. So behält auch das 200-Tage-Linien Depot mit Shortzertifikaten die rote Laterne.

| Strategie |

Rang Jahres-ende

2014 |

Rang Jahres-ende

2015 |

Rang Jahres-ende

2016 |

Rang Jahres-ende

2017 |

Rang Jahres-ende

2018 |

Rang Jahres-ende

2019 |

Rang Jahres-ende

2020 |

Rang Jahres-ende

2021 |

Rang Jahres-ende

2022 |

Rang Jahres-ende

2023 |

Durch-schn.

Rang |

| |

|

|

|

|

|

|

|

|

|

|

|

| Trendfolge |

5 |

4 |

1 |

16 |

16 |

2 |

5 |

4 |

18 |

16 |

8,7 |

| Sell in Summer |

6 |

5 |

16 |

24 |

12 |

10 |

14 |

8 |

2 |

4 |

10,1 |

| Modifizierte Relative Stärke |

– |

– |

3 |

1 |

22 |

1 |

3 |

14 |

14 |

23 |

10,1 |

| Relative Stärke „Sell in Summer“ |

4 |

2 |

4 |

8 |

19 |

11 |

7 |

10 |

17 |

20 |

10,2 |

| Small Caps Value Growth |

– |

– |

– |

11 |

24 |

9 |

1 |

1 |

7 |

19 |

10,3 |

| Value Depot KBV |

– |

3 |

12 |

7 |

23 |

16 |

24 |

2 |

5 |

7 |

11,0 |

| Unemotional Value Four Plus |

7 |

21 |

13 |

4 |

3 |

18 |

15 |

17 |

10 |

3 |

11,1 |

| Low Five |

14 |

17 |

20 |

9 |

4 |

14 |

13 |

6 |

8 |

8 |

11,3 |

| DAX |

14 |

11 |

9 |

18 |

14 |

5 |

8 |

11 |

12 |

12 |

11,4 |

| Low-2 |

2 |

18 |

25 |

2 |

2 |

22 |

11 |

25 |

9 |

1 |

11,7 |

| Relative Stärke nach Levy |

18 |

1 |

6 |

3 |

21 |

3 |

2 |

18 |

24 |

22 |

11,8 |

| Dogs of the Dow |

8 |

14 |

18 |

12 |

7 |

12 |

16 |

16 |

6 |

11 |

12,0 |

| Schwergewicht |

16 |

15 |

14 |

25 |

15 |

4 |

18 |

3 |

4 |

6 |

12,0 |

| Unemotional Value Four |

11 |

22 |

15 |

5 |

6 |

15 |

17 |

15 |

13 |

5 |

12,4 |

| Foolish Four |

13 |

23 |

17 |

17 |

5 |

13 |

6 |

19 |

11 |

9 |

13,3 |

| Otto Normalverdiener Depot |

1 |

6 |

21 |

21 |

10 |

8 |

23 |

21 |

15 |

14 |

14,0 |

| Kombinierte Methode |

10 |

12 |

19 |

23 |

18 |

6 |

9 |

7 |

20 |

25 |

14,9 |

| Low-1 |

3 |

24 |

23 |

26 |

1 |

25 |

4 |

20 |

22 |

2 |

15,0 |

| 200-Tage-Linie Strategie |

19 |

16 |

10 |

20 |

11 |

23 |

21 |

13 |

3 |

17 |

15,3 |

| Gebert-Indikator Depot |

– |

– |

– |

– |

– |

– |

10 |

9 |

21 |

24 |

16,0 |

| Low-Risk-Index |

9 |

13 |

24 |

15 |

17 |

7 |

20 |

23 |

19 |

13 |

16,0 |

| Umkehr |

21 |

7 |

7 |

6 |

13 |

20 |

26 |

26 |

26 |

10 |

16,2 |

| Value Depot „Feste Kriterien“ |

– |

19 |

5 |

10 |

25 |

24 |

19 |

5 |

16 |

26 |

16,6 |

| Kombination |

15 |

8 |

2 |

22 |

20 |

21 |

25 |

24 |

23 |

15 |

17,5 |

| 200-Tage-Linie Strategie mit Short |

22 |

20 |

22 |

19 |

9 |

26 |

27 |

12 |

1 |

21 |

17,9 |

| Value Depot „Einfacher,innerer Wert“ |

– |

9 |

11 |

13 |

26 |

19 |

22 |

22 |

25 |

18 |

18,3 |

Es gilt weiterhin die Aussage aus dem Vorjahr, dass nicht eine Strategie durchgehend im Vorderfeld zu finden ist. Zwar gibt es qualitativ deutliche Unterschiede, aber schwächere Jahre durchleben alle vorgestellten Strategien.

Ein Blick auf 2024

Im letzten Jahr lag die Prognose der Banken für 2023 zwischen 14.000 und 16.000 Punkten. Tatsächlich lag der Schlusskurs bei 16.751,64 Punkten, also rund 750 Punkte über der höchsten Schätzung.

Ohne den grandiosen Schlussspurt in den letzten beiden Monaten des Jahres wären die Prognosen gar nicht so schlecht gewesen.

Alle Prognosen lagen – wenn auch teilweise nur knapp – über dem Schlusskurs in 2022. Was hatte zum Jahresbeginn dafür gesprochen, dass die Kurse steigen (schwarze Schrift), und was ist tatsächlich eingetreten (rote Schrift)?

- Die Bewertungen der Indizes ist zurückgekommen und bewegt sich in einem neutralen Bereich. Bei vielen Aktien sind schlechte Nachrichten schon eingepreist, so dass Chancen auf positive Überraschungen bestehen.

Diese Aussage traf weitestgehend zu.

- Es besteht die Möglichkeit, dass sich die Leitzins-Erhöhungen der FED und EZB in den nächsten Monaten dem Ende nähern und im zweiten Halbjahr sogar wieder gesenkt werden, sofern die Inflationsraten deutlich zurückgehen.

Dieses Szenario trat nicht ein. Die FED erhöhte die Leitzinsen bis Ende Juli, die EZB, die auch später mit den Erhöhungen begonnen hatte, sogar bis September. Statt Zinssenkungen stand der Spruch „higher for longer“ im Raum.

Allerdings sind die Inflationszahlen kontinuierlich gesunken.

- In den USA besteht die Möglichkeit einer Rezession, in der Euro-Zone eine hohe Wahrscheinlichkeit einer Rezession. D.h. eine Rezession sollte in den Kursen eingepreist sein. Fällt die Rezession milde und kurz aus, so sollte dies positive Auswirkungen auf den Markt haben.

In 2023 kam es weder in den USA noch im Euroraum zu einer Rezession.

- Aktuell besteht zurzeit im Großen und Ganzen eine Patt-Situation im Ukraine-Konflikt. Militärisch wird kurz- bis mittelfristig kaum eine Entscheidung fallen. Die festgefahrene Situation sollte zumindest Gespräche über eine Deeskalation ermöglichen.

Die Patt-Situation besteht mehr oder weniger weiter, aber eine Deeskalation ist momentan nicht in Sicht.

Was hatte gegen steigende Kurse gesprochen?

- Trotz aller oben angesprochenen Probleme im Jahr 2022 verlor der DAX nur knapp 12,4 Prozent. Sollten sich die negativen Szenarien bewahrheiten, wäre noch ziemlich Luft nach unten.

Viele negative Szenarien haben sich nicht bestätigt und die Probleme des Jahres 2022 wurden an Börsen abgehakt.

- Ein Börsenspruch lautet “Never fight the FED”. Soll bedeuten, dass solange die FED die Leitzinsen erhöht, schwächeln die Börsen. Da der Zyklus der Zinserhöhungen noch nicht abgeschlossen ist, bleiben die Märkte unter Druck, wobei die Aussagen auch für die EZB zutreffen.

Trotz steigender Leitzinsen stiegen die Aktienkurse, da sinkende Inflationszahlen immer wieder die Hoffnung auf Senkungen nährte, und da eine Rezession trotz hoher Zinsen vermieden werden konnte.

- Wie oben erwähnt, ist von einer Rezession auszugehen. Nicht eingepreist wäre aber eine längere und stärkere Rezession.

Wie bereits beschrieben, ist es dazu nicht gekommen.

- Momentan scheinen in Russland die Falken zu herrschen. Eine Eskalation des Ukraine-Konfliktes z.B. auch auf Moldau kann nicht ausgeschlossen werden.

Zur einer Ausweitung des Ukraine-Konfliktes ist es nicht gekommen.

- China hat nun die Lockdown-Politik gestoppt. Aber durch den schlechten Impfstatus und fehlende Immunität kommt es zu vielen Krankheitsfällen. Eine Verschärfung der Lieferengpässe erscheint nicht unwahrscheinlich.

Es wurde keine längere Phase mit hohen Infektionszahlen bekannt. Die Problematik mit den Lieferengpässen hat sich 2023 entschärft.

- Zuletzt haben sich die Drohgebärden Chinas gegenüber Taiwan wieder abgeschwächt. Sollten innerpolitische Probleme, z.B durch die Corona-Lage, zunehmen, so ist eine erneute Zuspitzung nicht auszuschließen. Ein Krieg würde die komplette Weltwirtschaft in den Abgrund reißen.

Zwar ist dieses Szenario sehr unwahrscheinlich, aber …

Dazu ist es Gott-sei-Dank nicht gekommen. Auch waren die USA und China zuletzt wieder vermehrt im Austausch.

Aber dieses Damokles-Schwert wird wohl noch längere Zeit über unseren Köpfen hängen.

Mein Fazit für 2023 war:

In einem Jahr halte ich höhere Kurse für wahrscheinlich, aber der Weg dorthin könnte sehr steinig werden. Vor allem im ersten Halbjahr können wir wieder tiefere Kurse sehen. Ob dabei die Tiefs von 2022 nochmals erreicht oder gar unterschritten werden, steht allerdings in den Sternen.

Stockpicking dürfte auch im neuen Jahr das Mittel der Wahl sein. Für langfristig orientierte Anleger dürften aber gute Einstiegskurse zu finden sein. Gerne auch über mehrere Teilkäufe, da sich der optimale Einstiegszeitpunkt kaum finden lassen wird.

Die Vermutung, dass höhere Kurse kommen, hat sich bestätigt. Aber vollkommen falsch war die Prognose, dass das erste Halbjahr steinig wird. Tatsächlich entwickelten sich die Kurse bis zur Jahreshälfte prächtig.

Korrekt war die Aussage zum Stockpicking, da nicht der breite Markt, sondern nur bestimmte Aktien und Sektoren gestiegen sind. Allerdings muss ich zugeben, dass die Aussage zum Stockpicking ziemlich fade ist, solange keine konkreten Empfehlungen damit verbunden sind.

Wenn wir über das positive Ergebnis des Jahres 2023 sprechen, müssen noch zwei Punkte aufgenommen werden:

- Der KI-Hype mit ChatGTP & Co hat die Aktien der betroffenen Sektoren stark befeuert.

- Kurssteigerungen waren nicht über den breiten Markt hinweg zu sehen, sondern abhängig von Branchen und Größe der Unternehmen. So war der Großteil der Zugewinne beim S&P500 den Magnificent Seven (Apple, Nvidia, Alphabet, Meta, Amazon, Tesla und Microsoft) geschuldet. Auch Nebenwerte wurden in der Breite nicht von hoher Nachfrage verwöhnt.

Aber genug des Rückblickes, wenden wir uns dem neuen Jahr zu.

Die Banken sehen den DAX Ende 2024 in einem Bereich zwischen 15.000 und 18.600 Punkten, also zwischen einem Minus von 6% und einem Zuwachs von 11 Prozent. Im Mittel liegen die Prognosen bei 17150 Punkten (+2,3%).

Bei der folgenden Pro- und Contra-Liste werden etliche Punkte doppelt vorkommen, da die Entwicklung stark abhängig sein wird, in welche Richtung und mit welcher Stärke sich die Fakten entwickeln.

Was spricht für steigende Kurse?

- Die Inflation ist weiter auf dem Rückzug und die Wahrscheinlichkeit, dass die Leitzinsen in den USA und im Euroraum sinken, ist sehr groß.

- Die Wahrscheinlichkeit einer Rezession ist weiter gesunken, so dass die Experten von einem Goldilocks-Szenarion ausgehen, d.h. das Wachstum hält sich in einem optimalen Bereich, der die Senkung der Leitzinsen ermöglicht, ohne die Wirtschaft in eine Rezession zu stürzen.

- Für viele Branchen und für viele Nebenwerte ist die Bewertung weiter günstig, da deren Kurse noch nicht signifikant gestiegen sind.

- Die Wirtschaft in China hat 2023 geschwächelt. Sollte der Wachstumspfad wieder eingeschlagen werden können, würden auch die europäischen und US-amerikanischen Märkte davon profitieren.

Was spricht für sinkende Kurse?

- Zuletzt sind die Gesamtmärkte schnell und stark gestiegen, so dass Anzeichen einer Überhitzung vorhanden sind.

Die meisten Marktteilnehmer sind investiert, womit die weitere Nachfrage erst einmal fehlen könnte.

- Augenblicklich gehen die Marktteilnehmer vom besten aller Szenarien aus (Stichwort: Goldilocks). Die Möglichkeit einer Enttäuschung ist viel höher als die Möglichkeit positiver Überraschungen.

Immerhin ist die Wahrscheinlichkeit einer Rezession in den USA immer noch bei rund 45%.

- In der Historie waren die Zeiträume nach dem Senken der Leitzinsen meist erst einmal schlecht für die Börsen.

- Gleiches gilt für die inverse Zinsstrukturkurve, die schon seit längerem zu sehen ist. Zwar ist die Zinsstrukturkurve ein schlechter Timing-Indikator, aber früher oder später hat sie sich fast immer mit einer Korrektur an den Märkten aufgelöst.

- Geopolitische Risiken lassen sich in der Regel kaum vorhersagen. Fakt ist aber auch, dass die Welt immer verrückter zu werden scheint. Zwar ist die Gefahr eines Flächenbrandes durch den Nah-Ost-Konflikt zuletzt gesunken, doch verschwunden ist sie nicht.

Meine persönliche Erwartung: Die Mischung aus Kursen nahe den Höchstständen (DAX, Dow Jones) und hoher Erwartungshaltung verleitet mich zur Spekulation, dass im ersten Halbjahr die Kurse korrigieren könnten. Tritt diese Abschätzung ein, könnte erneut eine Jahresendrally folgen, die die Verluste wieder kompensiert.

Sozialökonom Prof. Dr. Ulrich Fritsche, der im Bereich Erwartungen und Prognosen forscht, hat folgende Aussage getroffen: „Prognosen werden nie zutreffen“.

Können wir also die Prognosen in die Tonne treten? Nein, definitiv nicht, da laut Prof. Fritsche die Prognosen als Orientierung und Eckpfeiler dienen und somit die Unsicherheit reduzieren.

Wer eine Erwartungshaltung hat, kann diese mit der Realität vergleichen und gegebenfalls reagieren. Wer keinerlei Erwartung hegt, kann auch keine Reaktion auf Ereignisse definieren.

Zuletzt darf ich Ihnen ein Jahr 2024 in guter Gesundheit und mit persönlichem Glück in Ihrem Umfeld wünschen. Sollte dann noch ein bisschen Erfolg an der Börse dazukommen, nehmen Sie es mit.

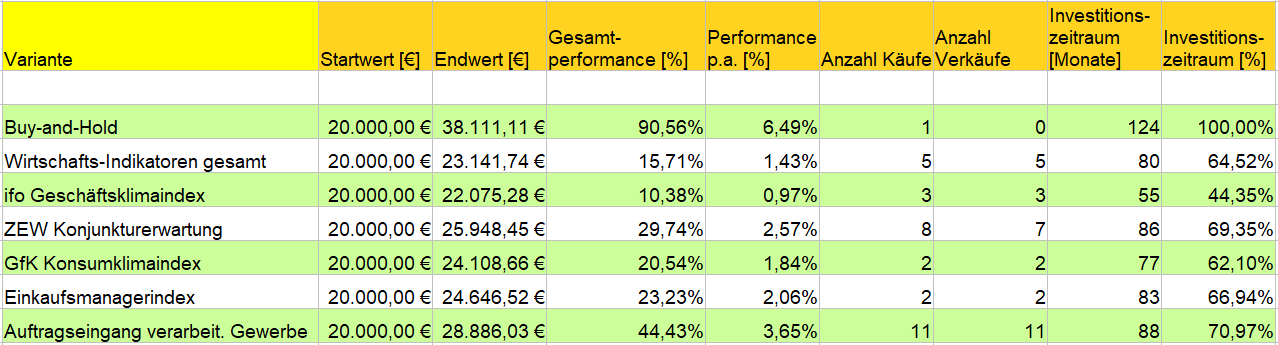

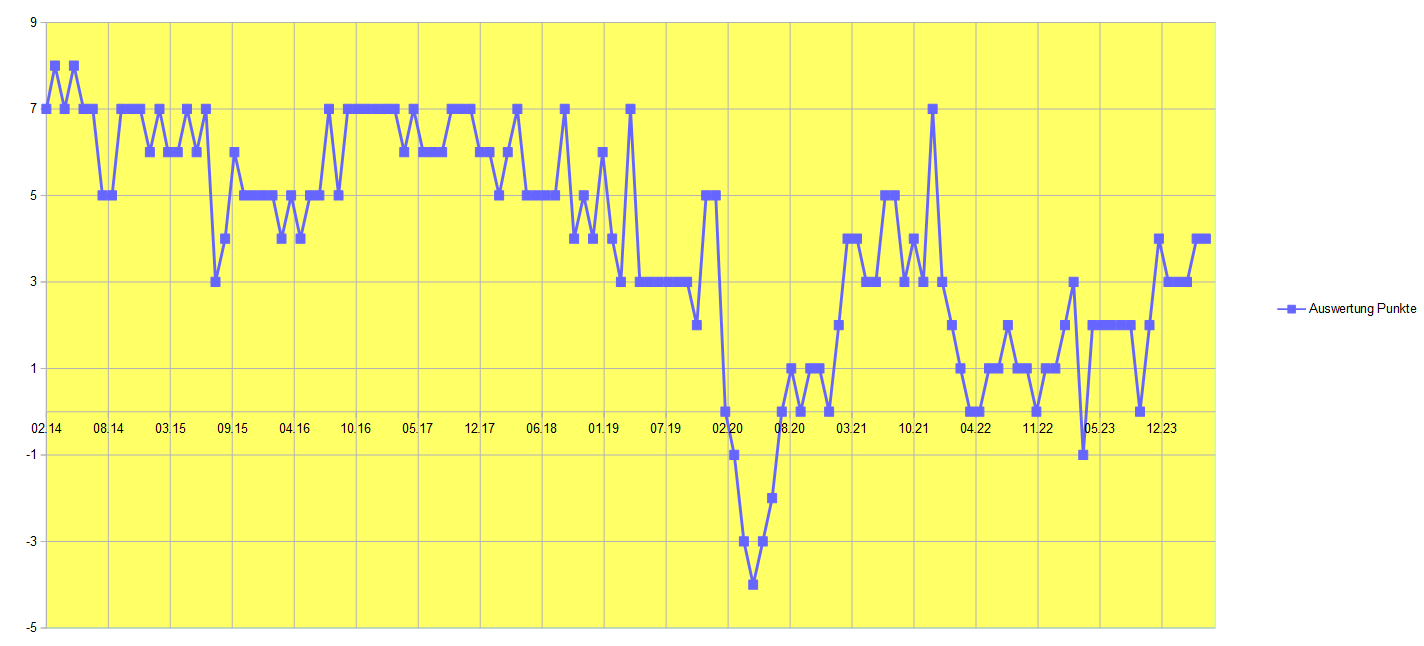

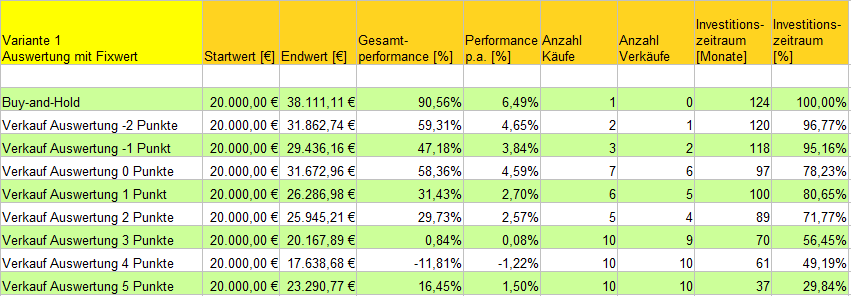

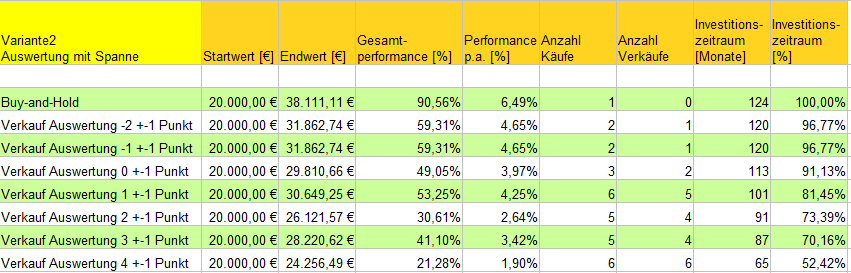

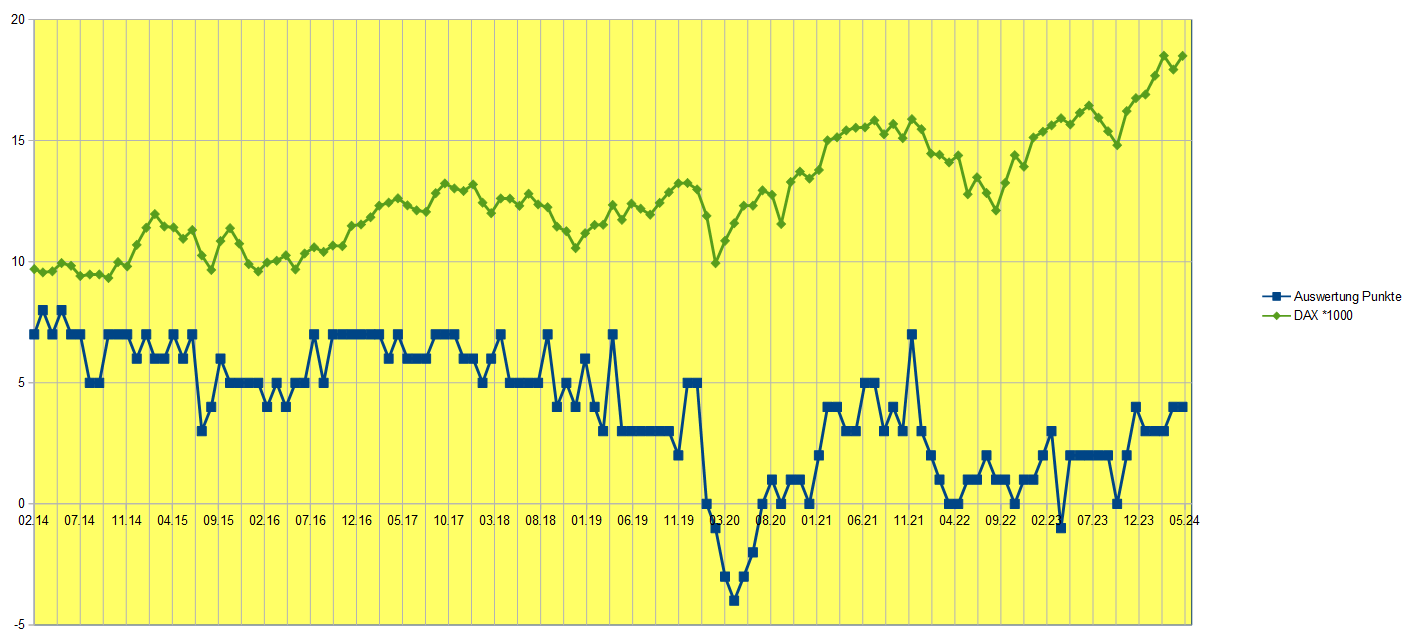

Die Wirtschaftsindikatoren setzen sich aus den fünf folgenden Unterkategorien zusammen:

Die Wirtschaftsindikatoren setzen sich aus den fünf folgenden Unterkategorien zusammen: