Das Jahr 2015 nähert sich dem Ende, so dass es an der Zeit ist, das Abschneiden der virtuellen Depots zu bewerten.

Das Jahr 2015 nähert sich dem Ende, so dass es an der Zeit ist, das Abschneiden der virtuellen Depots zu bewerten.

Im abgelaufenen Jahr wurden 24 Depots geführt. Während das modifizierte Trendfolge Depot nicht mehr weitergeführt wurde, wurden drei einfache Value-Strategien aufgenommen. Wie schon im Vorjahr bleibt das Sparplan-Depot im Vergleich außen vor, da dessen Charakter mit monatlichen Spareinlagen sich von den anderen Depots unterscheidet.

Von den verbleibenden 23 Depots haben 10 besser als der DAX abgeschnitten, was einer Quote von ca. 43,5% entspricht. Deutlich weniger als die rund 62% im Jahr zuvor. Zu den Gründen werden wir im weiteren Verlauf kommen.

Doch bevor wir fortfahren, möchte ich die aktuelle Rangliste des Jahres 2015 aufführen. Die farbliche Unterscheidung soll helfen, Strategien mit ähnlicher Performance optisch aufzuzeigen.

| Platz |

Vorjahr |

Strategie |

Start am: |

akt. Datum: |

aktueller Wert |

Gewinn/ Verlust |

|

|

|

|

|

|

|

| 1 |

18 |

Relative Stärke nach Levy |

21.02.14 |

23.12.15 |

29.929,48 € |

49,60% |

| 2 |

4 |

Relative Stärke „Sell in Summer“ |

21.02.14 |

23.12.15 |

30.234,43 € |

39,65% |

| 3 |

|

Value Depot KBV |

02.01.15 |

23.12.15 |

25.902,61 € |

29,51% |

| 4 |

5 |

Trendfolge |

28.02.14 |

23.12.15 |

27.302,37 € |

26,60% |

| 5 |

6 |

Sell in Summer |

02.01.14 |

23.12.15 |

26.671,31 € |

26,07% |

| 6 |

1 |

Otto Normalverdiener Depot |

02.01.14 |

23.12.15 |

27.055,18 € |

22,82% |

| 7 |

21 |

Umkehr |

28.02.14 |

23.12.15 |

21.829,43 € |

16,09% |

| 8 |

15 |

Kombination |

28.02.14 |

23.12.15 |

23.581,20 € |

15,51% |

| 9 |

|

Value Depot „Einfacher,innerer Wert“ |

02.01.15 |

23.12.15 |

22.714,87 € |

13,57% |

| 10 |

17 |

Low-Risk-5 |

06.01.14 |

23.12.15 |

22.422,08 € |

10,75% |

| 11 |

14 |

DAX |

02.01.14 |

23.12.15 |

10727,64 |

9,40% |

| 12 |

10 |

Kombinierte Methode |

02.01.14 |

23.12.15 |

22.655,63 € |

9,39% |

| 13 |

9 |

Low-Risk-Index |

06.01.14 |

23.12.15 |

22.572,39 € |

8,91% |

| 14 |

8 |

Dogs of the Dow |

02.01.14 |

23.12.15 |

21.899,55 € |

8,16% |

| 15 |

16 |

Schwergewicht |

02.01.14 |

23.12.15 |

21.240,02 € |

4,90% |

| 16 |

19 |

200-Tage-Linie Strategie |

02.01.14 |

23.12.15 |

20.608,61 € |

4,16% |

| 17 |

12 |

Low Five |

02.01.14 |

23.12.15 |

20.356,39 € |

-0,41% |

| 18 |

2 |

Low-2 |

02.01.14 |

23.12.15 |

21.565,14 € |

-1,91% |

| 19 |

|

Value Depot „Feste Kriterien“ |

02.01.15 |

23.12.15 |

19.328,87 € |

-3,36% |

| 20 |

22 |

200-Tage-Linie Strategie mit Short |

02.01.14 |

23.12.15 |

17.414,76 € |

-3,45% |

| 21 |

7 |

Unemotional Value Four Plus |

02.01.14 |

23.12.15 |

20.181,49 € |

-3,84% |

| 22 |

11 |

Unemotional Value Four |

02.01.14 |

23.12.15 |

19.517,43 € |

-4,79% |

| 23 |

13 |

Foolish Four |

02.01.14 |

23.12.15 |

17.703,30 € |

-13,36% |

| 24 |

3 |

Low-1 |

02.01.14 |

23.12.15 |

14.915,49 € |

-32,05% |

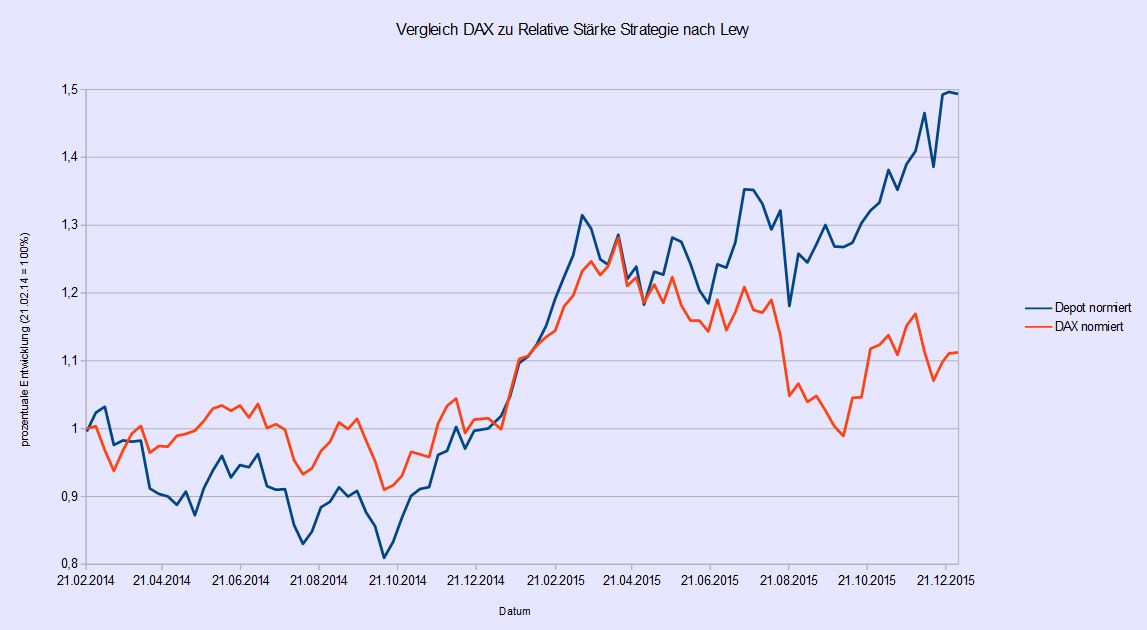

Mit Abstand am Erfolgreichsten war die Relative-Stärke Strategie nach Levy mit einem Zuwachs von beinahe 50%. Daneben wirkt das Kursplus des DAX’ mit 9,4% sehr bescheiden. Werfen wir aber einen Blick auf die zweite Spalte, so werden wir daran erinnert, dass die Strategie mit Platz 18 im Vorjahr nur unterdurchschnittlich abschloss. Sobald eine Aktie aus diesem Depot ihr Momentum verliert, kann es u.U. sehr lange dauern, bis das Verkaufskriterium ausgelöst wird.

Da die Relative-Stärke Strategie nachweislich erfolgreich ist, und da allgemein ein großes Interesse an dieser Strategie besteht (wie sich an den Seitenaufrufen unschwer erkennen lässt), wollen wir im Folgejahr nach einer Optimierung suchen.

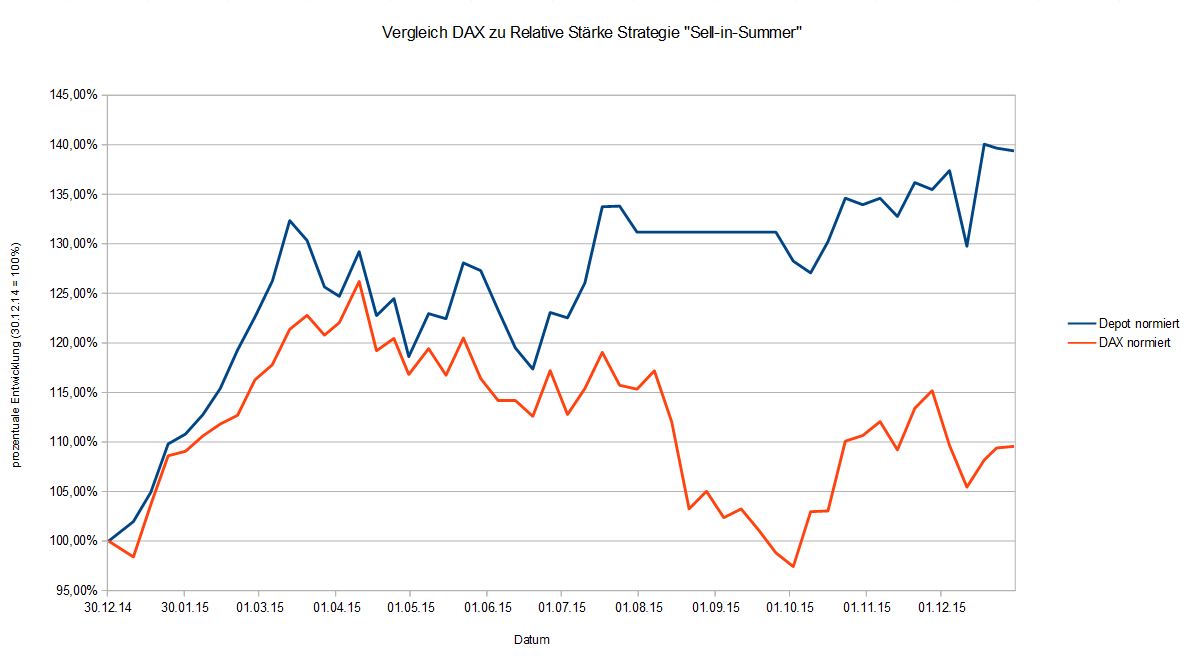

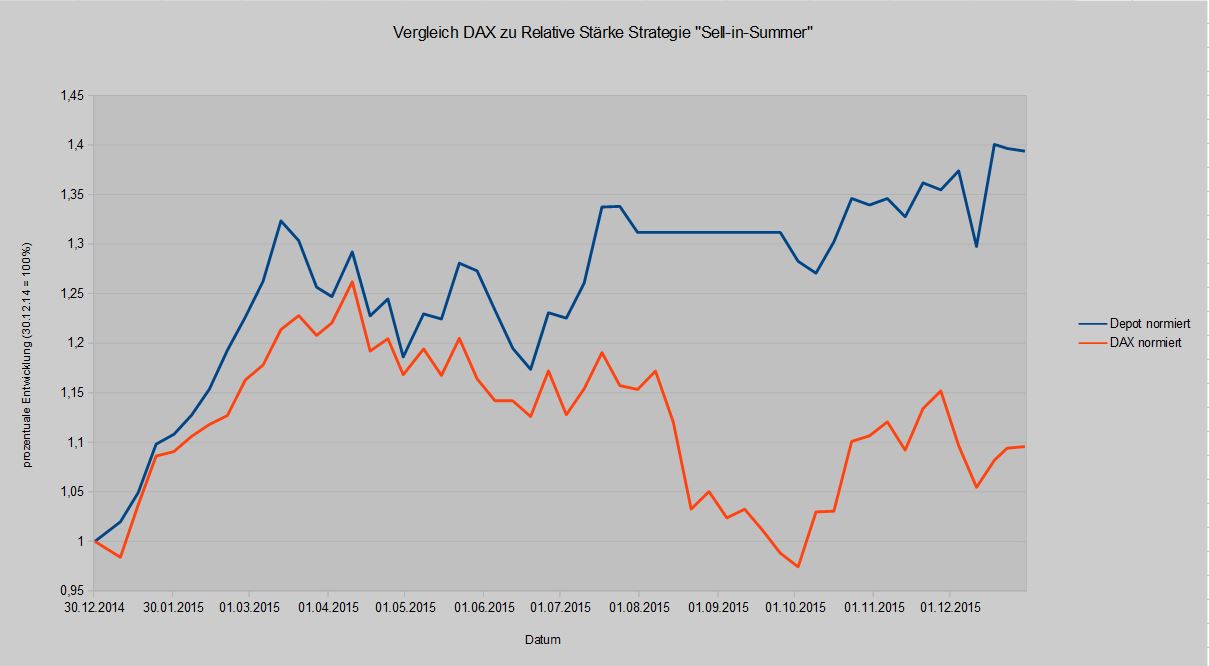

In beiden Jahren sehr erfolgreich war das Relative-Stärke Depot “Sell-in-Summer”. Bisher hat sich die Methode, im Sommer uninvestiert zu bleiben, gelohnt, zumal anschließend neue “Rennpferde” ausgewählt werden.

Von “0” auf Platz 3 hat sich das Value Depot KBV mit einem Plus von fast 30% im ersten Jahr gut bewährt. Auch das Value Depot “Einfacher, innerer Wert” schnitt besser als der DAX ab. Lediglich das Value Depot “Feste Kriterien” blieb mit Rang 19 deutlich hinter den Erwartungen zurück. Hier zeigt sich, dass Fundamentaldaten allein, ohne Prüfung des Unternehmens und der Zahlen nicht ausreichen. Trotzdem wollen wir an dem Depot festhalten und die weitere Entwicklung beobachten.

Im zweiten Jahr hintereinander im Vorderfeld finden sich das Trendfolge, das “Sell-in-Summer” und das “Otto-Normalverdiener” Depot.

Das breite Mittelfeld beginnt mit dem Umkehr und dem Kombinations Depot, die sich nach einem schwachen Vorjahr etwas besser als der DAX entwickelten.

Auch das Low-Risk-5 Depot ist knapp vor dem DAX plaziert. Die prinzipielle Ausrichtung des Depots auf Aktien mit niedriger Volatilität macht Sinn. Negativ fällt aber die häufige Umschichtung des Depots auf. So entstanden im Jahr 2015 Transaktionskosten von fast 740 €. Häufig wurden Werte verkauft, um sie bei der nächsten Überprüfung wieder aufzunehmen. Deshalb soll für das kommende Jahr eine ähnliche Strategie, allerdings mit differenzierten Verkaufskriterien zusätzlich entwickelt werden.

Das “Kombinierte Methode” Depot und das Low-Risk-Index Depot rangieren auf einem Niveau mit dem DAX. Wenig verwunderlich, wenn wir uns vor Augen halten, dass beide Strategien auf dem Kauf von DAX-Zertifikaten beruhen und nur in bestimmten Marktphasen ruhen. Mit dem “Kombinierte Methode” Depot waren wir durchgehend investiert, mit dem Low-Risk-Index Depot hatten wir lediglich vier Wochen pausiert.

Erst auf Platz 14 finden wir mit dem “Dogs of the Dow” Depot die erste der sieben Dividendenstrategien. Die letzten vier Plätze werden alle von Dividendendepots belegt. Die Ursache ist relativ schnell ausgemacht: Mit E.ON und RWE befinden sich gleich zwei Versorgeraktien im Depot, die durch die Energiewende und den Atomausstieg starke Kursverluste erlitten (E.on -32% und RWE -53% bis dato im Jahre 2015). Auch das die “Dogs of the Dow”-Strategie noch die beste Performance aufweist, ist leicht zu erkennen. Mit 10 Aktien im Depot sind die Versorger nur mit ca. 20% vertreten. Bei den meisten anderen Dividendenstrategien sind die beiden Versorgeraktien mit 50%, bei der Low-1-Strategie sogar mit 100% gewichtet.

Mag die augenblickliche Situation auch ein Sonderfall sein, so zeigt sich doch, wie wichtig die von der Portfoliotheorie geforderte Diversifikation ist.

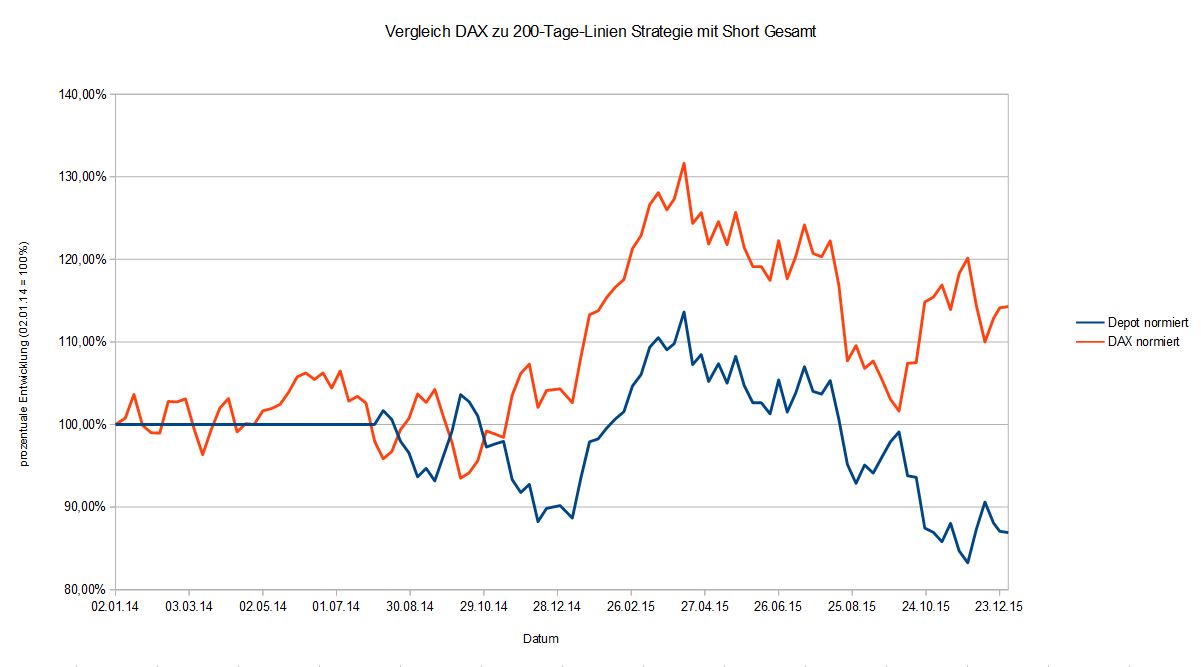

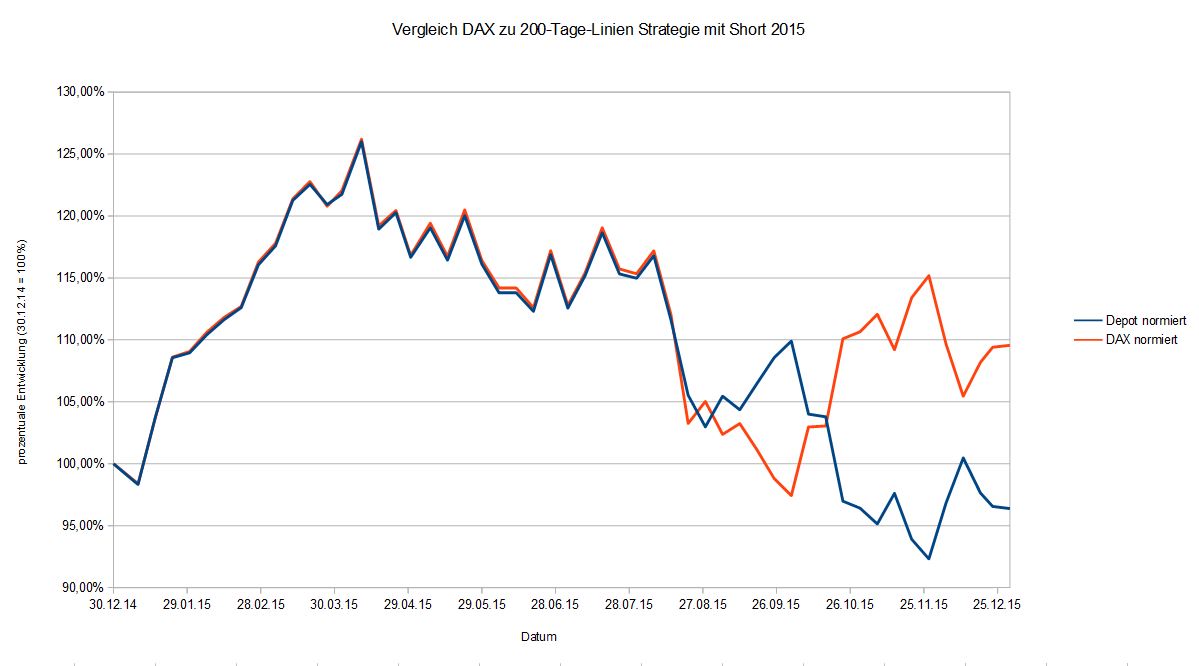

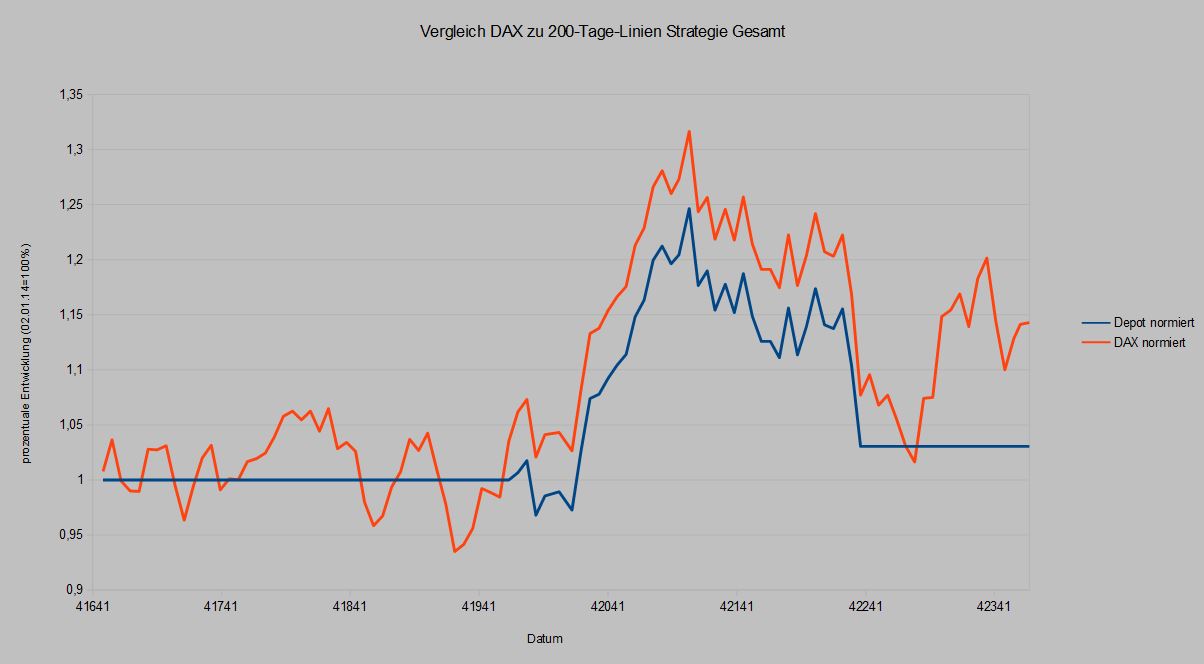

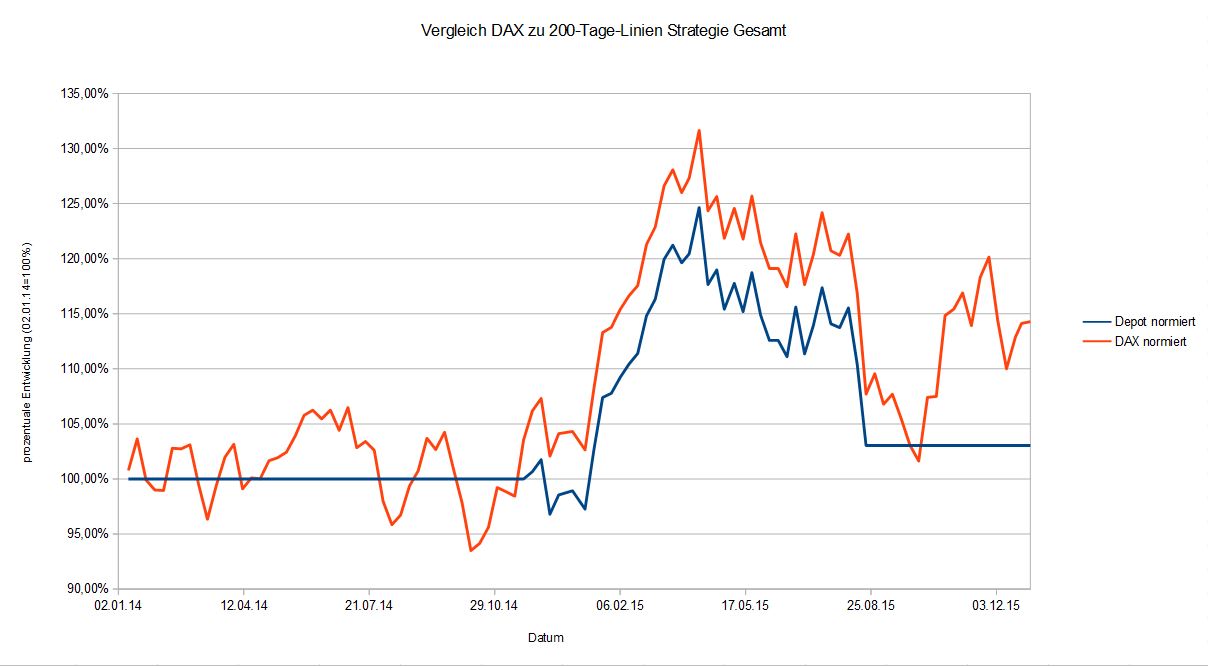

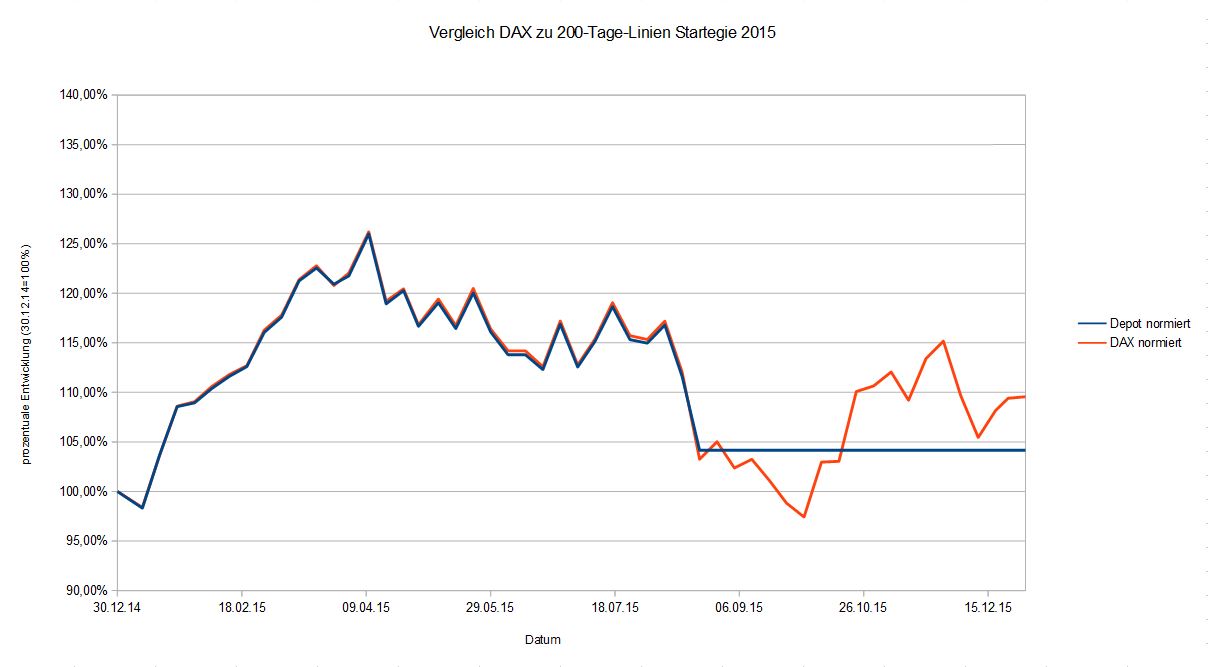

Etwas schlechter als der DAX, aber immer noch mit positivem Ertrag schlossen das Schwergewichts- und das 200-Tage-Linien-Depot ab, wobei wir bei Letzterem seit 21.08.2015 nicht mehr investiert sind. Deutlich schlechter schloss das 200-Tage-Linien-Depot mit Shortanteil statt. Dessen Stärke kann nur in einem Bärenmarkt zum Tragen kommen.

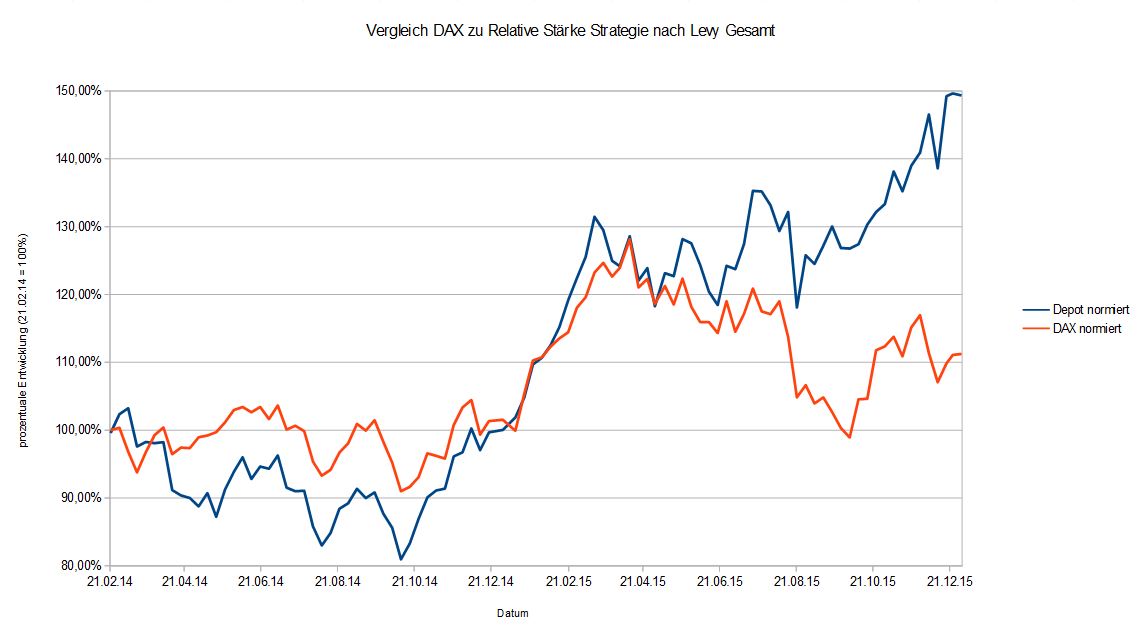

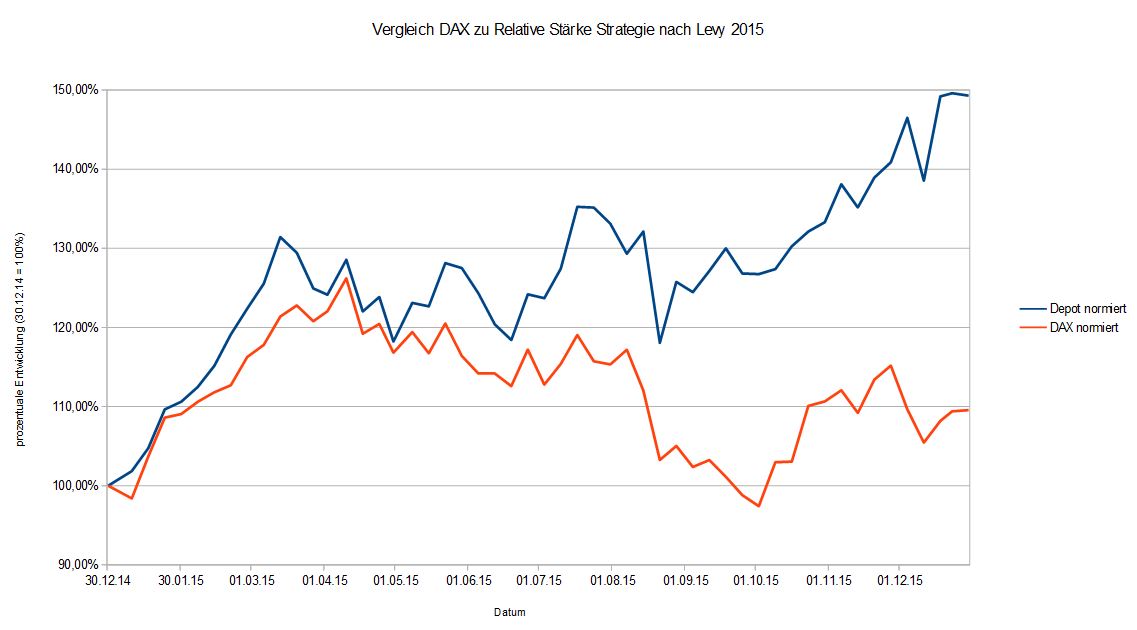

Nachfolgend noch die Rangliste mit der Gesamtperformance. Bitte beachten Sie den unterschiedlichen Startzeitpunkt der Depots mit den Value-Strategien. Diese sind erst seit einem Jahr in der Wertung.

| Platz |

Vorjahr |

Strategie |

Start am: |

akt. Datum: |

aktueller Wert |

Gewinn/ Verlust |

|

|

|

|

|

|

|

| 1 |

4 |

Relative Stärke „Sell in Summer“ |

21.02.14 |

23.12.15 |

30.234,43 € |

51,17% |

| 2 |

18 |

Relative Stärke nach Levy |

21.02.14 |

23.12.15 |

29.929,48 € |

49,65% |

| 3 |

5 |

Trendfolge |

28.02.14 |

23.12.15 |

27.302,37 € |

36,51% |

| 4 |

1 |

Otto Normalverdiener Depot |

02.01.14 |

23.12.15 |

27.055,18 € |

35,28% |

| 5 |

6 |

Sell in Summer |

02.01.14 |

23.12.15 |

26.671,31 € |

33,36% |

| 6 |

|

Value Depot KBV |

02.01.15 |

23.12.15 |

25.902,61 € |

29,51% |

| 7 |

15 |

Kombination |

28.02.14 |

23.12.15 |

23.581,20 € |

17,91% |

| 8 |

|

Value Depot „Einfacher,innerer Wert“ |

02.01.15 |

23.12.15 |

22.714,87 € |

13,57% |

| 9 |

10 |

Kombinierte Methode |

02.01.14 |

23.12.15 |

22.655,63 € |

13,28% |

| 10 |

9 |

Low-Risk-Index |

06.01.14 |

23.12.15 |

22.572,39 € |

12,86% |

| 11 |

17 |

Low-Risk-5 |

06.01.14 |

23.12.15 |

22.422,08 € |

12,11% |

| 12 |

14 |

DAX |

02.01.14 |

23.12.15 |

10727,64 |

11,77% |

| 13 |

8 |

Dogs of the Dow |

02.01.14 |

23.12.15 |

21.899,55 € |

9,50% |

| 14 |

21 |

Umkehr |

28.02.14 |

23.12.15 |

21.829,43 € |

9,15% |

| 15 |

2 |

Low-2 |

02.01.14 |

23.12.15 |

21.565,14 € |

7,83% |

| 16 |

16 |

Schwergewicht |

02.01.14 |

23.12.15 |

21.240,02 € |

6,20% |

| 17 |

19 |

200-Tage-Linie Strategie |

02.01.14 |

23.12.15 |

20.608,61 € |

3,04% |

| 18 |

12 |

Low Five |

02.01.14 |

23.12.15 |

20.356,39 € |

1,78% |

| 19 |

7 |

Unemotional Value Four Plus |

02.01.14 |

23.12.15 |

20.181,49 € |

0,91% |

| 20 |

11 |

Unemotional Value Four |

02.01.14 |

23.12.15 |

19.517,43 € |

-2,41% |

| 21 |

|

Value Depot „Feste Kriterien“ |

02.01.15 |

23.12.15 |

19.328,87 € |

-3,36% |

| 22 |

13 |

Foolish Four |

02.01.14 |

23.12.15 |

17.703,30 € |

-11,48% |

| 23 |

22 |

200-Tage-Linie Strategie mit Short |

02.01.14 |

23.12.15 |

17.414,76 € |

-12,93% |

| 24 |

3 |

Low-1 |

02.01.14 |

23.12.15 |

14.915,49 € |

-25,42% |

Auch bei der Gesamtperformance haben die beiden Relative-Stärke Strategien die Nase deutlich vorne. Da das Ergebnis nur unwesentlich von dem des Jahres 2015 abweicht, soll auf eine separate Bewertung verzichtet werden.

Stattdessen soll im neuen Jahr jede einzelne Strategie eingehend untersucht werden. Dabei sollen die starken und die schwachen Entwicklungsphasen ermittelt und auf Volatilität und den maximal kumulierten Verlust (Maximum Drawdown) hin untersucht werden.

Die Relative-Stärke Strategie “Sell-in-Summer” basiert auf Grundlage der Relativen-Stärke Strategie nach Levy. Einziges Unterscheidungsmerkmal ist, dass bei der “Sell-in-Summer”-Variante während der historisch schwächsten Börsenmonaten August und September keine Aktien gehalten werden, sondern das Pulver in Form von Bargeld “trocken gehalten” wird.

Die Relative-Stärke Strategie “Sell-in-Summer” basiert auf Grundlage der Relativen-Stärke Strategie nach Levy. Einziges Unterscheidungsmerkmal ist, dass bei der “Sell-in-Summer”-Variante während der historisch schwächsten Börsenmonaten August und September keine Aktien gehalten werden, sondern das Pulver in Form von Bargeld “trocken gehalten” wird.