Eigentlich wollte ich die Artikelserie über Bärenmärkte für den Moment abschließen. Als ich die bisherigen Artikel nochmals durchsah, fiel mir auf, dass ich die Eingangsfrage nach dem Verhalten in einer Baisse noch nicht behandelt habe.

Eigentlich wollte ich die Artikelserie über Bärenmärkte für den Moment abschließen. Als ich die bisherigen Artikel nochmals durchsah, fiel mir auf, dass ich die Eingangsfrage nach dem Verhalten in einer Baisse noch nicht behandelt habe.

Vorab aber der Hinweis, dass hier nur die Möglichkeiten für den Aktienanteil (inkl. Aktienfonds, Aktien-ETFs, etc.) einer Kapitalanlage beachtet werden. Wie in den Artikeln zur Portfoliotheorie beschrieben wurde, ist eine Diversifikation immer von Vorteil. Dazu gehören natürlich auch Anlageklassen wie z.B. Gold, Immobilien, Anleihen und ähnliche Finanzprodukte. Da wir uns hier auf einer Website zu Aktienstrategien handelt, wollen wir andere Formen außen vor lassen, um den Rahmen nicht zu sprengen.

Was den Umgang mit dem Aktiendepot im Falle einer Baisse angeht, wird das Verhalten letztendlich auch von der Risikoveranlagung des Anlegers bestimmt. Während einige Anleger nur das Große und Ganze sehen und sich von Rückschlägen unbeeindruckt zeigen, bereiten bereits kleinere Kursrückschläge anderen Anlegern schlaflose Nächte. Der Großteil der Kleinanleger wird sich irgendwo dazwischen befinden.

Im Folgenden sollen einige Möglichkeiten mitsamt Vor- und Nachteilen vorgestellt werden.

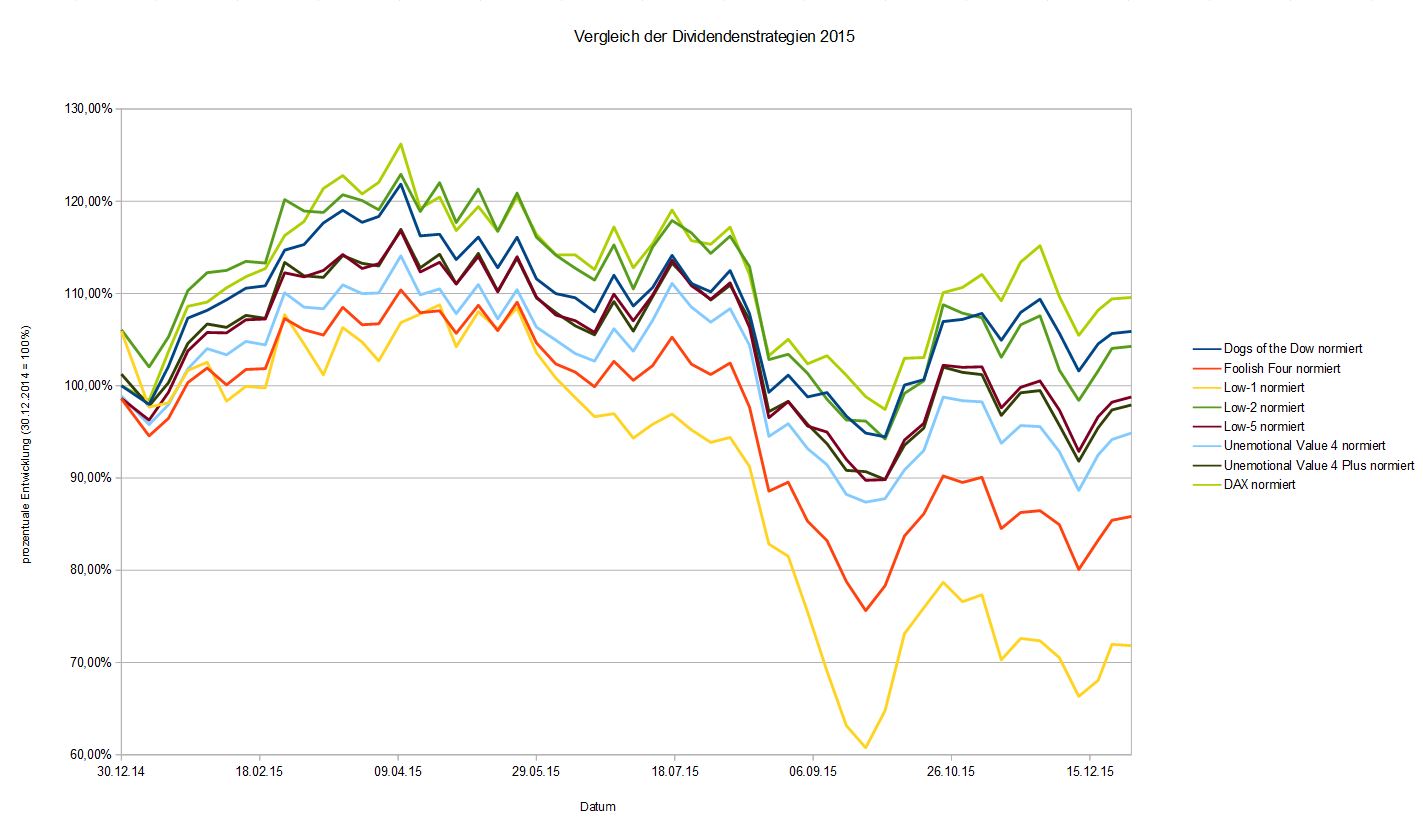

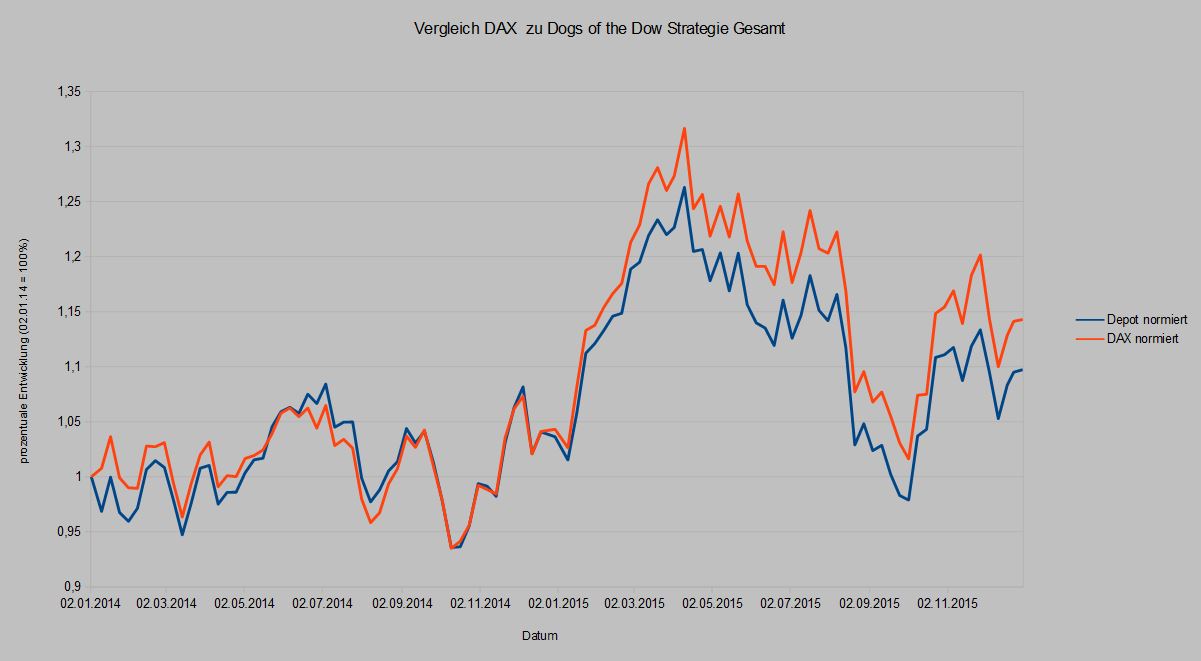

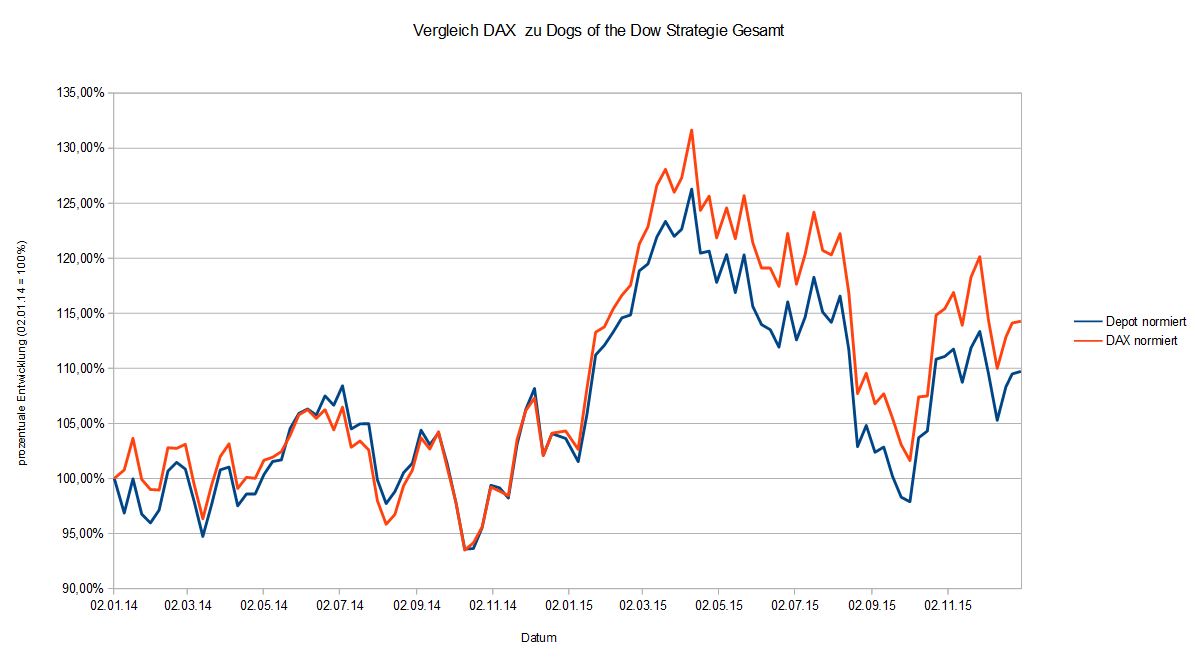

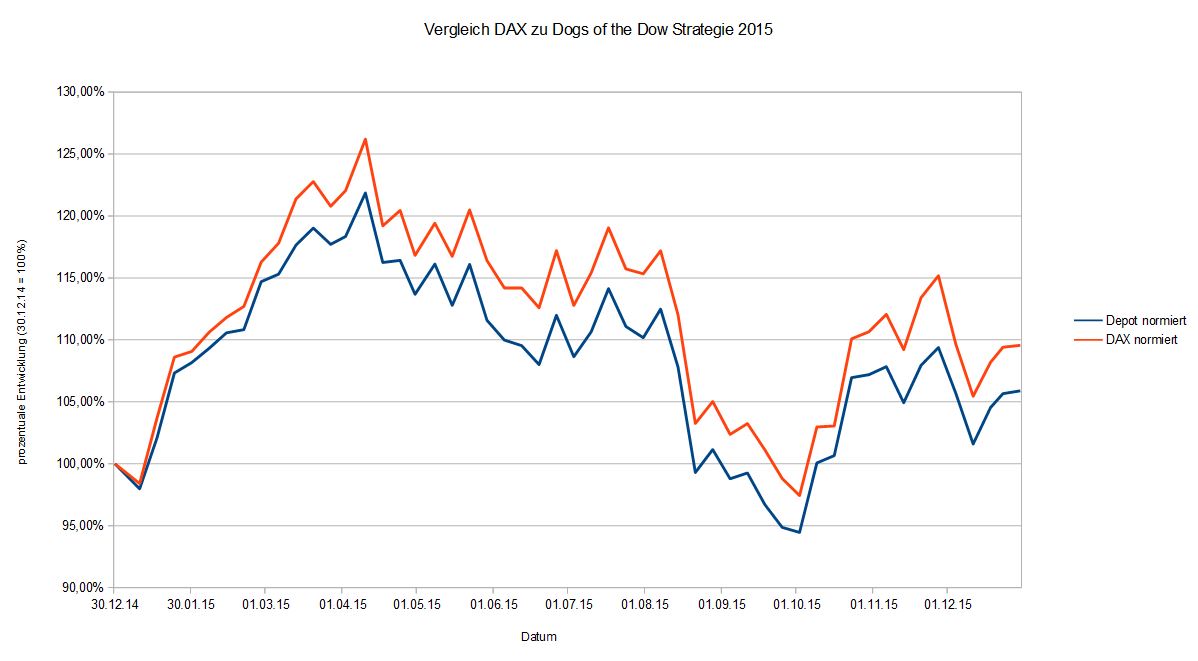

Verhalten in der Baisse

- Buy-and-Hold Strategie

„Kaufen Sie Aktien, nehmen Sie Schlaftabletten, und schauen Sie die Papiere nicht mehr an. Nach vielen Jahren werden Sie sehen: Sie sind reich.“

Wer sich nicht ständig um seine Aktien kümmern will und nicht regelmäßig einen Blick auf den Wert seines Depots wirft, kann nach dem Zitat von Andre Kostolany vorgehen. Wir haben in den vorherigen Artikeln gesehen, dass diese Vorgehensweise bei kurzen Bärenmärkten noch lange nicht die schlechteste Variante ist. Gehen die Kursrückgänge aber über längere Zeiträume, erweist sich die Untätigkeit als Kapitalvernichter. - Komplett alle Aktien, Aktienfonds und Aktien-ETFs verkaufen

“Bargeld in der Tasche und gleichzeitig die Absicht zu haben, bei niedrigen Kursen in die Börse einzusteigen, ist das selbe Vergnügen, wie hungrig zu sein und sich auf dem Weg ins Restaurant zu befinden.”

Dieses Zitat, ebenfalls von Andre Kostolany, ist wohl der Traum jedes Anlegers: seine Schäfchen im Trockenen zu haben und anschließend bei Tiefstkursen einsteigen zu können.

Wenn ganz klar wäre, dass ein Bärenmarkt im Anzug ist, wäre das der Weg, der jedem Anleger zu empfehlen wäre. Leider kündigt sich ein Bärenmarkt nicht lautstark an, so dass es schwierig ist, die Entscheidung für diese Strategie zu treffen. - Absicherung des Depots mittels Optionsscheinen

Die Strategie wurde bereits zu einem früheren Zeitpunkt als “Protective Put- Strategie Teil 1” und “Protective Put- Strategie Teil 2” vorgestellt.

Die Strategie wirkt wie eine Versicherung gegen fallende Kurse. Da die Absicherung Geld kostet, sollte sie nur in unsicheren Zeiten vorgenommen werden. Je nach Einschätzung der Lage kann das komplette Depot oder nur ein Teil davon abgesichert werden. Zu beachten ist, dass bei fallenden Kursen in der Regel die Volatilitäten steigen, was zu höheren Optionsscheinkursen führt und somit den Preis für die Absicherung verteuert.

Die Strategie hat ihre Vorteile, sollte aber nur von Personen umgesetzt werden, die eine gewisse Erfahrung mit Hebelprodukten haben. - Teilverkäufe ausführen

Bestehen Ängste, dass eine Rezession im Anmarsch ist, die Signale aber nicht eindeutig sind, so kann der Teilverkauf der Depotwerte von beispielsweise 50% die Lage entspannen.

Kommt der Kurssturz tatsächlich, haben Sie Kapital um später zu günstigeren Kursen einzusteigen. Steigen die Kurse wider Erwarten, partizipieren Sie trotzdem davon, wenn auch nicht zu 100%.

Mit Teilverkäufen bleiben Sie variabel. Sollten sich die Verkaufsargumente verdichten, können Sie auch zu einem späteren Zeitpunkt die restlichen Papiere abstoßen und abstinent vom Markt, bessere Zeiten abwarten. - Einzelpositionen mit StopLoss absichern

Nicht nur in Bärenmärkten ist es sinnvoll, die einzelnen Position per StopLoss abzusichern. In unsicheren Zeiten kann die Strategie wie Teilverkäufe wirken, wird es wirklich übel wie ein Komplettverkauf. Zudem können mit der Methode Verlierer- von Gewinnertiteln getrennt werden.

Allerdings ist zu beachten, dass Einzeltitel schwankungsanfälliger sind als ein Index aus vielen Werten. Deshalb sollte der Abstand vom jeweiligen Kurs zum StopLoss-Kurs nicht zu eng gesetzt werden. Aber auch hier gilt: “jeder sollte nach seiner Fasson glücklich werden!”

Noch einige Anmerkungen zum Schluß

In allen Artikeln sprechen wir über kurze und lange Bärenmärkten mit unterschiedlichen Auswirkungen auf die Strategie.

Der Ausblick auf zurückliegende Bärenmärkte umfasst einen Zeitraum von mehr als 25 Jahren. In dieser Zeit fanden zwei lange, mit starkem Kursverfall verbundene Bärenmärkte im Abstand von nur wenigen Jahren statt.

Schauen wir in der Zeit aber noch weiter zurück, so müssen wir bis zu den Jahren 1973/1974 gehen, um auf die nächste, “lange” Baisse zu stossen.

Dieser Typus scheint also im Vergleich zu den “Kurzen”, die über viele Jahrzehnte hinweg im Schnitt alle 5 Jahre, im Beobachtungszeitraum im Schnitt alle 3,6 Jahre auftraten, ziemlich selten vorzukommen.

Das führt zur Frage, ob es erkennbare Indikatoren gibt, die eine lange Baisse kennzeichnen. Deshalb wollen wir uns die letzten drei extremen Durststrecken zur Brust nehmen.

- Ölkrise 1973

Dauer: 2 Jahre (Januar 1973 bis Dezember 1974)

Kurseinbruch: 43,3%

Ursachen:

Das Ölembargo durch OPEC, wodurch ein drastischer Preisanstieg des Erdöls und der Folgeprodukte zur Folge hatte. Das Schmiermittel der Wirtschaft und Industrie war nur noch eingeschränkt, bzw. stark verteuert verfügbar (Stichwort: Sonntagsfahrverbot). Als Folge stiegen die Produktionskosten und entsprechend die Kosten für Wirtschafts- / Konsumgüter, was in geringere Nachfrage mündete.

Der Watergate-Skandal mit der Folge des Rücktritts von US-Präsident Richard Nixon verstärkte die Unsicherheit zusätzlich. - Dotcom-Blase 2000

Dauer 3 Jahre (März 2000 bis März 2003)

Kurseinbruch: 69,9%

Ursachen:

Wie der Name schon sagt, hatte sich eine riesige Blase aufgebaut. Der DAX-KGV lag bei rund 30, also doppelt so hoch wie der langjährige Mittelwert, der von der FAZ im Jahre 2015 mit 14,8 angegeben wurde. Noch extremer war der Hype bei Tech-Titeln, die damals im NEMAX gelistet waren. Von den meisten Firmen konnte gar kein KGV ermittelt werden, da die Unternehmen kein Gewinn erwirtschafteten. Trotzdem erreichten viele AGs Marktkapitalisierungen im Milliardenbereich.

Zusätzlich verschärft wurde die Situation durch die Terror-Anschläge am 11.September 2001 in New York. - Finanzkrise 2008

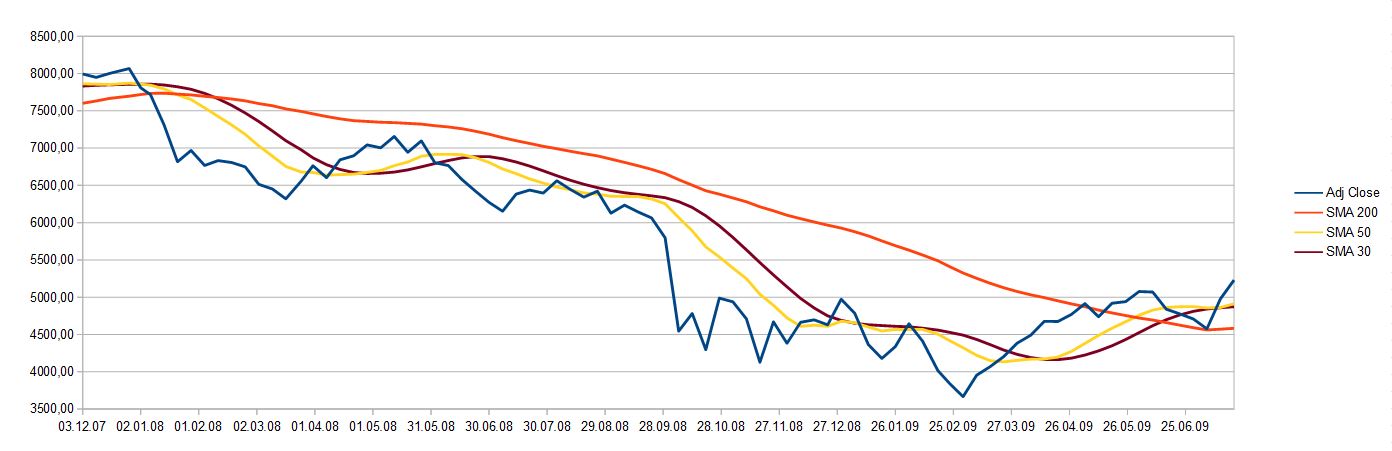

Dauer: 14 Monate (Dezember 2007 bis März 2009)

Kurseinbruch: 54,5%

Ursachen:

Die Finanzkrise begann als Immobilien-Blase in der USA. Bedingt durch jahrelange Steigerung der Immobilienpreise wurden immer mehr Personen ohne Eigenkapital und ohne feste Einnahmen mit Immobilienkrediten bedient. Als die Blase platzte und die Haus- und Grundstückspreise fielen, stiegen die Zinsen an und konnten häufig nicht mehr bedient werden.

Als Folge kamen Banken und andere Finanzinstitute in Schwierigkeiten (bekannt dürfte noch der Zusammenbruch von Lehman Brothers sein).

Die Schwierigkeiten der Finanzbranche veranlasste viele Staaten die Banken zu stabilisieren, was zu einer Erhöhung der Staatsschulden und zu höheren Risikoaufschlägen für Staatsanleihen führte.

Schließlich schlug die Krise auch auf die Realwirtschaft durch. Zum einen führte die Verunsicherung dazu, dass Anschaffungen und Investitionen zurückgestellt wurden. Die sinkende Nachfrage hatte wiederum Produktionssenkungen zur Folge. Zum anderen mussten Firmen, die operativ erfolgreich arbeiteten, Konkurs anmelden, da kaum noch Kredite zu erhalten waren, um die laufenden Kosten zu bedienen.

Diese Ursachen bewirkten eine deutliche Erhöhung der Arbeitslosenzahlen, wodurch die Binnennachfrage weiter reduziert wurde.

Unabhängig von den auslösenden Ursachen lässt sich sagen, dass massive Produktionssenkungen mit steigenden Zahlen an Firmeninsolvenzen ein deutliches Zeichen für eine große Krise ist, die wohl nicht in wenigen Monaten ausgestanden ist. Dies war bei der Ölkrise und der Finanzkrise der Fall.

Die Dotcom-Krise war eine Blase, die einen DAX-KGV von rund 30 nach sich zog. Irgendwann nähern sich die Bewertungen wieder der Realität an. Je weiter sich die Kurse von den fairen Bewertungen abgesetzt haben, desto tiefer purzeln die Preise. Eine Blase lässt sich immer erkennen. Problematisch ist nur den Zeitpunkt zu finden, wann die Blase platzt.

Wir können resümieren, dass sich längere Bärenmärkte erkennen lassen, wenn wir unser Ohr am Puls der Zeit haben.

Eine kurzfristige Baisse dagegen kann uns komplett unvorbereitet treffen, beispielsweise durch politische Konflikte. Hier sind dann individuelle Entscheidungen gefragt.