Der Großteil der virtuellen Depots ist nun seit einem Jahr aufgelegt: Zeit, ein Zwischenfazit zu ziehen.

Der Großteil der virtuellen Depots ist nun seit einem Jahr aufgelegt: Zeit, ein Zwischenfazit zu ziehen.

Insgesamt wurden 2014 die stattliche Anzahl von 21 Depots geführt. Davon konnten 13 Depots besser als der DAX abschneiden, was einer Quote von knapp 62% entspricht.

Wie bereits beim letzten Depotcheck im September erwähnt, schaffen dies laut einem Artikel des Manager Magazin Online nur 20% der Fondsmanager (allerdings über einen Zeitraum von 10 Jahren).

Das Sparplan-Depot wird im Vergleich nicht mit aufgeführt, da dessen Charakter mit monatlichen Sparraten auf einer komplett unterschiedlichen Basis aufgebaut ist.

Mit Jahresbeginn 2015 werden noch einige weitere Strategien mittels virtueller Depots veranschaulicht werden. Mehr dazu erfahren Sie bei den nächsten Aktualisierungen der Rangliste.

Bevor wir fortfahren möchte ich die aktuelle Rangliste nochmals vorstellen:

| Platz | Vor- woche | Strategie | Start am: | akt. Datum: | aktueller Wert | Gewinn/ Verlust |

| 1 | 3 | Otto Normalverdiener Depot | 02.01.14 | 30.12.14 | 22.028,61 € | 10,14% |

| 2 | 2 | Low-2 | 02.01.14 | 30.12.14 | 21.984,58 € | 9,92% |

| 3 | 1 | Low-1 | 02.01.14 | 30.12.14 | 21.950,85 € | 9,75% |

| 4 | 4 | Relative Stärke „Sell in Summer“ | 21.02.14 | 30.12.14 | 21.649,70 € | 8,25% |

| 5 | 5 | Trendfolge | 28.02.14 | 30.12.14 | 21.566,49 € | 7,83% |

| 6 | 7 | Sell in Summer | 02.01.14 | 30.12.14 | 21.156,00 € | 5,78% |

| 7 | 6 | Unemotional Value Four Plus | 02.01.14 | 30.12.14 | 20.986,57 € | 4,93% |

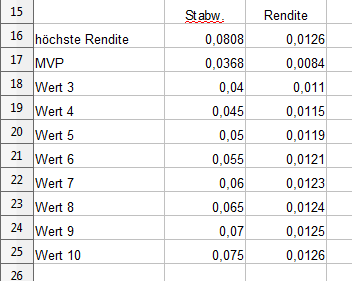

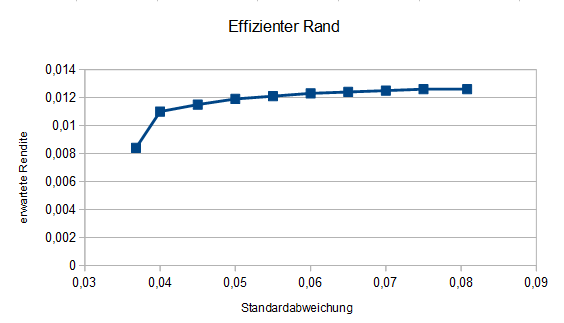

| 8 | 8 | Dogs of the Dow | 02.01.14 | 30.12.14 | 20.726,71 € | 3,63% |

| 9 | 10 | Low-Risk-Index | 06.01.14 | 30.12.14 | 20.725,26 € | 3,63% |

| 10 | 11 | Kombinierte Methode | 02.01.14 | 30.12.14 | 20.711,03 € | 3,56% |

| 11 | 9 | Unemotional Value Four | 02.01.14 | 30.12.14 | 20.498,49 € | 2,49% |

| 12 | 13 | Low Five | 02.01.14 | 30.12.14 | 20.440,93 € | 2,20% |

| 13 | 12 | Foolish Four | 02.01.14 | 30.12.14 | 20.433,62 € | 2,17% |

| 14 | 14 | DAX | 02.01.14 | 30.12.14 | 9805,55 | 2,16% |

| 15 | 15 | Kombination | 28.02.14 | 30.12.14 | 20.414,02 € | 2,07% |

| 16 | 16 | Schwergewicht | 02.01.14 | 30.12.14 | 20.247,67 € | 1,24% |

| 17 | 17 | Low-Risk-5 | 06.01.14 | 30.12.14 | 20.245,44 € | 1,23% |

| 18 | 18 | Relative Stärke nach Levy | 21.02.14 | 30.12.14 | 20.006,58 € | 0,03% |

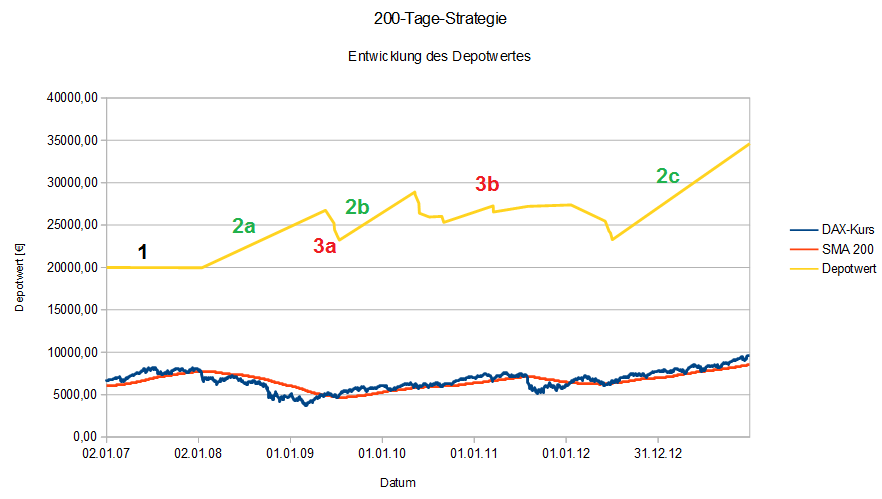

| 19 | 19 | 200-Tage-Linie Strategie | 02.01.14 | 30.12.14 | 19.785,46 € | -1,07% |

| 20 | 20 | Modifizierte Trendfolge | 28.02.14 | 30.12.14 | 19.262,05 € | -3,69% |

| 21 | 21 | Umkehr | 28.02.14 | 30.12.14 | 18.803,66 € | -5,98% |

| 22 | 22 | 200-Tage-Linie Strategie mit Short | 02.01.14 | 30.12.14 | 18.036,85 € | -9,82% |

Obwohl der Zeitraum von einem Jahr bei weitem nicht ausreicht, um die Performance einer Strategie genau beurteilen zu können, ist dennoch erwähnenswert, dass alle 7 Dividendenstrategien besser als der DAX abgeschnitten haben.

Ganz vorne auf Position 2 und 3 tauchen die Low-2 und die Low-1-Dividendenstrategien auf. Trotz des guten Abschneidens haben diese beiden Strategien aufgrund der geringen Diversifizierung auch die größte Schwankungsbreite, so dass sie nur als Depotbeimischung geeignet sind.

Spitzenreiter nach dem ersten Jahr ist das Otto-Normalverdiener-Depot. Die in dem Buch “Aktien – Vermögen für Otto Normalverdiener” vorgestellte Strategie vereint mehrere Methoden miteinander. Es wird sowohl auf Dividenden (Dividendenstrategie) als auch auf fundamentale Kennzahlen (Value) geachtet. Zusätzlich gehen Elemente der Portfolio-Theorie und eine Prise Trendfolge mit ein. Bisher ist die Strategie aufgegangen.

Weiterhin sind im vorderen Drittel die Relative-Stärke-Strategie “Sell-in-Summer”, die Trendfolgestrategie und die “Sell-in-Summer”-Strategie zu finden. Auffällig ist die Tatsache, dass die Relative-Stärke-Strategie “Sell-in-Summer” so viel besser abschneidet als die Relative-Stärke-Strategie nach Levy. Erste Analysen deuten darauf hin, dass es vorteilhaft ist, die Kandidaten zweimal im Jahr zu ermitteln. Denn sobald eine Aktie ihr Momentum verliert, dauert es sehr lange, bis ein Verkaufskriterium erzeugt wird.

Dabei war gerade die Relative-Stärke-Strategie nach Levy das beste Beispiel dafür, eine Strategie nicht zu früh abzuschreiben. Im August war die Strategie noch mit -17% abgeschlagen an letzter Stelle. Zum Jahresende sind die Vorzeichen inzwischen positiv.

Im Mittelfeld – aber noch vor dem DAX – rangieren die Low-Risk-Index und die “Kombinierte Methode” -Strategie. Beide Strategien sollten von der Ausrichtung her ihre Stärke in negativen Marktphasen haben. Hier heißt es weiter beobachten.

Den gleichen Ansatz verfolgt die Low-Risk-5-Strategie, die jedoch deutlich schlechter abschneidet. Die Ursache ist in erster Linie in der häufigen Depotumschichtung zu sehen. So beliefen sich die Transaktionskosten im ersten Jahr auf über 700 €, das sind rund 3,5% vom Startwert und ist somit für einen Privatanleger als direkte Umsetzung zu teuer.

Knapp schlechter als der DAX schnitten die Schwergewichts- und die Kombinationsstrategie ab. Das liegt durchaus im Rahmen der Erwartungen aus vergangenen Performance-Untersuchungen.

Unter diesem Gesichtspunkt ist aus das schlechte Abschneiden (vorletzter Platz) der Umkehrstrategie nicht überraschen. Meist benötigt eine Verliereraktie mehr als ein Jahr, um den Turnaround zu schaffen.

Das negative Abschneiden der 200-Tage-Linien-Strategie wurde durch das späte Kaufsignal verursacht. Auch bei diesem Depot ist der Zeitraum für eine sinnvolle Beurteilung noch zu früh.

Das Schlußlicht bildet das 200-Tage-Linien Depot mit Short-Variante, d.h. bei einem Verkaufssignal werden Short-ETFs gekauft, deren Wert sich umgekehrt zum DAX entwickelt. Für diese Variante ist ein Sägezahnmarkt, wie er in 2014 zu beobachten war, tödlich.

Bleibt noch die modifizierte Trendfolgestrategie, die mit Platz 20 enttäuschte. Es hat sich herausgestellt, dass diese Strategie nicht ausgegoren war. Wie bereits erwähnt, wird das Depot nicht mehr weitergeführt.

Stattdessen werden 2015 einige andere Depots aufgenommen, die Richtung Value-Strategien gehen. Auch ein reinrassiges Value-Depot soll erstellt werden, das aber erst nach und nach zusammengestellt werden kann, da es einige Zeit und einigen Aufwand in Anspruch nimmt, mittels des Discounted-CashFlow-Verfahrens Aktien zu finden, die deutlich unter ihrem inneren Wert notieren.

Ich hoffe, dass sie dabeibleiben.