Auch das Jahr 2021 stand überwiegend im Zeichen der Corona-Pandemie. Vor allem die Delta-Variante sorgte für ständige Präsens des Themas in den Medien und dem privaten Umfeld. Dank neuer Impfstoffe konnte aber der große Kollaps verhindert werden.

Auch das Jahr 2021 stand überwiegend im Zeichen der Corona-Pandemie. Vor allem die Delta-Variante sorgte für ständige Präsens des Themas in den Medien und dem privaten Umfeld. Dank neuer Impfstoffe konnte aber der große Kollaps verhindert werden.

Überraschenderweise zeigten sich die Börsen von den Sorgen rund um die Pandemie völlig unbeeindruckt. So eilte der DAX nach kurzem Rücksetzer zu Beginn des Jahres von Allzeithoch zu Allzeithoch und beendete das Jahr mit 15884,86 Punkten. Das entspricht einem Zuwachs von fast 16 Prozent. Auch die großen Schwankungen blieben aus.

Wie bereits im Vorjahr wurden 27 Depots geführt, wobei das Sparplan-Depot aufgrund des speziellen Charakters mit monatlichen Spareinlagen – wie in der Vergangenheit gehandhabt – beim Vergleich außen vor bleibt.

Von den einbezogenen 26 Depots haben lediglich zehn besser als der DAX abgeschnitten, was einer Quote von 38,5 Prozent entspricht. Das ist eine Verbesserung im Vergleich zum Vorjahr (26,9%), aber das Ergebnis liegt unter dem Durchschnitt von 43,1 Prozent. Allerdings ist die prozentuale Differenz vom DAX bis zu Ranglistenplatz 20 sehr gering.

Beginnen wollen wir mit der aktuellen Rangliste des Jahres 2021. Die farbliche Unterscheidung soll helfen, Strategien mit ähnlicher Performance optisch anzuzeigen.

| Platz | Vorjahr | Strategie | Start am: | akt. Datum: | aktueller Wert | Gewinn/ Verlust |

| 1 | 1 | Small Caps Value Growth | 02.01.17 | 30.12.21 | 47.600,77 € | 54,65% |

| 2 | 24 | Value Depot KBV | 02.01.15 | 30.12.21 | 31.613,00 € | 23,01% |

| 3 | 18 | Schwergewicht | 02.01.14 | 30.12.21 | 27.863,02 € | 21,98% |

| 4 | 5 | Trendfolge | 28.02.14 | 30.12.21 | 51.476,89 € | 19,57% |

| 5 | 19 | Value Depot „Feste Kriterien“ | 02.01.15 | 30.12.21 | 22.305,25 € | 19,17% |

| 6 | 13 | Low Five | 02.01.14 | 30.12.21 | 37.733,35 € | 19,04% |

| 7 | 9 | Kombinierte Methode | 02.01.14 | 30.12.21 | 31.378,48 € | 18,96% |

| 8 | 14 | Sell in Summer | 02.01.14 | 30.12.21 | 35967,17 € |

18,69% |

| 9 | 10 | Gebert-Börsenindiktor | 02.01.20 | 30.12.21 | 24.180,53 € | 17,36% |

| 10 | 7 | Relative Stärke „Sell in Summer“ | 21.02.14 | 30.12.21 | 52.184,10 € | 16,95% |

| 11 | 8 | DAX | 02.01.14 | 30.12.21 | 15.884,86 |

15,79% |

| 12 | 27 | 200-Tage-Linie Strategie mit Short | 02.01.14 | 30.12.21 | 13.535,06 € | 15,23% |

| 13 | 21 | 200-Tage-Linie Strategie | 02.01.14 | 30.12.21 | 23.962,34 € | 15,17% |

| 14 | 3 | Modifizierte Relative Stärke | 04.01.16 | 30.12.21 | 47.493,28 € | 14,40% |

| 15 | 17 | Unemotional Value Four | 02.01.14 | 30.12.21 | 36.715,84 € | 14,34% |

| 16 | 16 | Dogs of the Dow | 02.01.14 | 30.12.21 | 32.670,44 € | 13,91% |

| 17 | 15 | Unemotional Value Four Plus | 02.01.14 | 30.12.21 | 40.492,20 € | 13,23% |

| 18 | 2 | Relative Stärke nach Levy | 21.02.14 | 30.12.21 | 59.332,29 € | 12,64% |

| 19 | 6 | Foolish Four | 02.01.14 | 30.12.21 | 27.205,21 € | 11,92% |

| 20 | 4 | Low-1 | 02.01.14 | 30.12.21 | 18.173,30 € | 11,11% |

| 21 | 23 | Otto Normalverdiener Depot | 02.01.14 | 30.12.21 | 32.884,63 € | 9,46% |

| 22 | 22 | Value Depot „Einfacher,innerer Wert“ | 02.01.15 | 30.12.21 | 20.683,62 € | 9,39% |

| 23 | 20 | Low-Risk-Index | 06.01.14 | 30.12.21 | 25.509,78 € | 8,33% |

| 24 | 25 | Kombination | 28.02.14 | 30.12.21 | 22.307,13 € | 8,30% |

| 25 | 11 | Low-2 | 02.01.14 | 30.12.21 | 39.338,72 € | 5,22% |

| 26 | 26 | Umkehr | 28.02.14 | 30.12.21 | 24.437,77 € | -0,93% |

| 27 | 12 | Low-Risk-5 | 06.01.14 | 30.12.21 | 28.648,64 € | -2,08% |

Wie schon in 2020 geht das Small Caps Value Growth Depot mit einem Jahresplus von 54,7 Prozent mit enormen Abstand als erfolgreichste Strategie aus dem Jahr. Das Depot profitiert vor allem von den Wertsteigerungen von Einhell (+119%), Stemmer Imaging (+109%), und Envitec Biogas (+84%). Dagegen drückte lediglich die Bitcoin Group (-49,0%) die Performance nach unten. Das Potential auf große Steigerungen ist bei Small Caps üblicherweise größer als z.B. bei Flagschiffen aus dem DAX. Aber die Schwankungsbreite ist auch nach unten größer, wie sich im Jahr 2018 zeigte.

Platz 2 nimmt das Value Depot KBV ein, das von der Stärke des Bankensektors Nutzen zieht. Die stärkste Performance erzielte hier aber K+S, deren Kurs sich fast verdoppelte (+95%).

Erstmals in den Top 3 ist das Schwergewichtsdepot. Hier sorgte die Tatsache, dass alle Aktien im positiven Terrain abschnitten, für ein gutes Ergebnis.

Auf Rang 4 findet sich mit dem Trendfolgedepot die erste Momentumstrategie. Dagegen sind die Relative-Stärke Depots mit den Plätzen 10, 14 und 18 heuer etwas weiter hinten platziert, wobei – wie bereits erwähnt – die prozentualen Unterschiede im breiten Mittelfeld relativ gering sind. Letztendlich waren die zwischenzeitlich heftigen Kursabstürze einiger Aktien Gift für das Gesamtresultat.

Nur einmal so weit vorne zu finden wie 2021 war das Value Depot „Feste Kriterien“ mit Rang 5.

Erneut weit verteilt haben sich die Dividendenstrategien eingeordnet. Beste Strategie war das Low Five Depot mit Rang 6. Im Mittelfeld zwischen Rang 15 und Rang 20 finden sich die weiteren Dividendendepots ein. Lediglich das Low-2 Depot schwächelte mit Platz 25.

Die Depots der Kombinierte Methode und der Gebert Strategie waren durchgehend investiert. Da die Depots mit DAX-Zertifikaten, bzw. ETFs ausgestattet sind, liegt die Performance mit den Plätzen 9 und 10 im Bereich des DAX-Index.

Die zwischenzeitliche Abwesenheit vom Markt haben dem Kombinierten Methode und dem Gebert Depot nicht geschadet, so dass diese mit den Rängen 7 und 9 vor dem DAX platziert sind. Gleiches gilt für das „Sell-in-Summer“-Depot auf Platz 8.

Beide 200-Tage-Linien-Depots waren durchgehend investiert, so dass sich als logische Folge die Pläze 12 und 13 gleich nach dem DAX ergeben.

Erneut im hinteren Bereich ist das Otto-Normalverdiener Depot mit Rang 21 angesiedelt, wobei eine Steigerung von knapp 10 Prozent noch akzeptabel ist.

Weiterhin enttäuschend ist das Abschneiden des Value Depots „Einfacher, innerer Wert“ auf Platz 22. Immer wieder lässt sich bei dieser Strategie eine Klumpenbildung in Richtung Immobilienaktien erkennen. Da die Immobilienaktien seit einiger Zeit nicht mehr so gesucht sind, fällt auch das Resultat entsprechend aus.

Nicht zufriedenstellend fiel auch die Performance der Low-Risk Depots aus. Während das Low-Risk-Index Depot mehrmals zu einem ungünstigen Zeitpunkt auf Verkaufen gesprungen ist, aber zumindest noch ein positives Ergebnis erzielen konnte, landete das Low-Risk-5 Depot mit negativem Jahresergebnis auf dem letzten Tabellenplatz.

Das Low-Risk-5 Depot wird auch in 2022 nicht mehr weitergeführt. Grund ist allerdings nicht das schlechte Abschneiden, sondern das Fehlen konkreter Daten nach der kürzlichen Umstellung. Wer sich für die Strategie weiterhin interessiert, kann sich anhand der wikifolio-Euro am Sonntag VaR-Strategie informieren, bzw. investieren. Das Low-Risk-Index Depot soll bestehen bleiben. Zwar können die Signale teilweise nur mit einer Verzögerung von einer Woche ausgewertet werden, was aber noch vertretbar sein sollte.

Die Plätze 24 und 26 belegen das Kombinations- und das Umkehrdepot. Nachdem im Vorjahr beide von der Insolvenz von Wirecard betroffen waren, konnten die Strategien mit 4 Aktien von 6 (Kombination) bzw. 5 (Umkehr) im Minus alles andere als überzeugen.

Nachfolgend die Rangliste mit der Gesamtperformance. Bitte beachten Sie den unterschiedlichen Startzeitpunkt der Depots.

| Platz | Vorjahr | Strategie | Start am: | akt. Datum: | aktueller Wert | Gewinn/ Verlust |

| 1 | 1 | Relative Stärke nach Levy | 21.02.14 | 30.12.21 | 59.332,29 € | 196,66% |

| 2 | 2 | Relative Stärke „Sell in Summer“ | 21.02.14 | 30.12.21 | 52.184,10 € | 160,92% |

| 3 | 3 | Trendfolge | 28.02.14 | 30.12.21 | 51.476,89 € | 157,38% |

| 4 | 9 | Small Caps Value Growth | 02.01.17 | 30.12.21 | 47.600,77 € | 138,00% |

| 5 | 4 | Modifizierte Relative Stärke | 04.01.16 | 30.12.21 | 47.493,28 € | 137,47% |

| 6 | 6 | Unemotional Value Four Plus | 02.01.14 | 30.12.21 | 40.492,20 € | 102,46% |

| 7 | 5 | Low-2 | 02.01.14 | 30.12.21 | 39.338,72 € | 96,69% |

| 8 | 8 | Low Five | 02.01.14 | 30.12.21 | 37.733,35 € | 88,67% |

| 9 | 7 | Unemotional Value Four | 02.01.14 | 30.12.21 | 36.715,84 € | 83,58% |

| 10 | 10 | Sell in Summer | 02.01.14 | 30.12.21 | 35.967,17 € | 79,84% |

| 11 | 14 | DAX | 02.01.14 | 30.12.21 | 15.884,86 € | 65,50% |

| 12 | 11 | Otto Normalverdiener Depot | 02.01.14 | 30.12.21 | 32.884,63 € | 64,42% |

| 13 | 13 | Dogs of the Dow | 02.01.14 | 30.12.21 | 32.670,44 € | 63,35% |

| 14 | 16 | Value Depot KBV | 02.01.15 | 30.12.21 | 31613,00 | 58,06% |

| 15 | 15 | Kombinierte Methode | 02.01.14 | 30.12.21 | 31.378,48 € | 56,89% |

| 16 | 12 | Low-Risk-5 | 06.01.14 | 30.12.21 | 28.648,64 € | 43,24% |

| 17 | 20 | Schwergewicht | 02.01.14 | 30.12.21 | 27.863,02 € | 39,32% |

| 18 | 18 | Foolish Four | 02.01.14 | 30.12.21 | 27.205,21 € | 36,03% |

| 19 | 19 | Low-Risk-Index | 06.01.14 | 30.12.21 | 25.509,78 € | 27,55% |

| 20 | 17 | Umkehr | 28.02.14 | 30.12.21 | 24.437,77 € | 22,19% |

| 21 | 22 | Gebert-Börsenindiktor | 02.01.20 | 30.12.21 | 24.180,53 € | 20,90% |

| 22 | 21 | 200-Tage-Linie Strategie | 02.01.14 | 30.12.21 | 23.962,34 € | 19,81% |

| 23 | 23 | Kombination | 28.02.14 | 30.12.21 | 22.307,13 € | 11,54% |

| 24 | 25 | Value Depot „Feste Kriterien“ | 02.01.15 | 30.12.21 | 22.305,25 € | 11,53% |

| 25 | 24 | Value Depot „Einfacher,innerer Wert“ | 02.01.15 | 30.12.21 | 20.683,62 € | 3,42% |

| 26 | 26 | Low-1 | 02.01.14 | 30.12.21 | 18.173,30 € | -9,13% |

| 27 | 27 | 200-Tage-Linie Strategie mit Short | 02.01.14 | 30.12.21 | 13.535,06 € | -32,32% |

An der Spitze hat sich nicht verändert. Die Relative-Stärke Depots beherrschen das Gesamtklassment zusammen mit dem Trendfolger. Einen weiten Sprung nach vorne hat das Small Caps Value Growth Depot erzielt. Hier ging es von Rang 9 auf Platz 4 vor.

Dahinter rangieren mehrere Dividendenstrategie-Depots.

Die rote Laterne behält deutlich abgeschlagen das 200-Tage-Linien Depot mit Shortzertifikaten.

Zum Abschluss noch eine Gegenüberstellung auf welchem Rang die Depots in den einzelnen Jahren belegt haben:

| Strategie | Rang Jahres-ende 2014 |

Rang Jahres-ende 2015 |

Rang Jahres-ende 2016 |

Rang Jahres-ende 2017 |

Rang Jahres-ende 2018 |

Rang Jahres-ende 2019 |

Rang Jahres-ende 2020 |

Rang Jahres-ende 2021 |

Durch-schn. Rang |

| Trendfolge | 5 | 4 | 1 | 16 | 16 | 2 | 5 | 4 | 6,6 |

| Modifizierte Relative Stärke | – | – | 3 | 1 | 22 | 1 | 3 | 14 | 7,3 |

| Relative Stärke „Sell in Summer“ | 4 | 2 | 4 | 8 | 19 | 11 | 7 | 10 | 8,1 |

| Relative Stärke nach Levy | 18 | 1 | 6 | 3 | 21 | 3 | 2 | 18 | 9,0 |

| Small Caps Value Growth | – | – | – | 11 | 24 | 9 | 1 | 1 | 9,2 |

| Gebert-Indikator Depot | – | – | – | – | – | – | 10 | 9 | 9,5 |

| DAX | 14 | 11 | 9 | 18 | 14 | 5 | 8 | 11 | 11,3 |

| Sell in Summer | 6 | 5 | 16 | 24 | 12 | 10 | 14 | 8 | 11,9 |

| Low Five | 14 | 17 | 20 | 9 | 4 | 14 | 13 | 6 | 12,1 |

| Unemotional Value Four Plus | 7 | 21 | 13 | 4 | 3 | 18 | 15 | 17 | 12,3 |

| Value Depot KBV | – | 3 | 12 | 7 | 23 | 16 | 24 | 2 | 12,4 |

| Dogs of the Dow | 8 | 14 | 18 | 12 | 7 | 12 | 16 | 16 | 12,9 |

| Kombinierte Methode | 10 | 12 | 19 | 23 | 18 | 6 | 9 | 7 | 13,0 |

| Unemotional Value Four | 11 | 22 | 15 | 5 | 6 | 15 | 17 | 15 | 13,3 |

| Low-2 | 2 | 18 | 25 | 2 | 2 | 22 | 11 | 25 | 13,4 |

| Schwergewicht | 16 | 15 | 14 | 25 | 15 | 4 | 18 | 3 | 13,8 |

| Otto Normalverdiener Depot | 1 | 6 | 21 | 21 | 10 | 8 | 23 | 21 | 13,9 |

| Low-Risk-5 | 17 | 10 | 8 | 14 | 8 | 17 | 12 | 27 | 14,1 |

| Foolish Four | 13 | 23 | 17 | 17 | 5 | 13 | 6 | 19 | 14,1 |

| Value Depot „Feste Kriterien“ | – | 19 | 5 | 10 | 25 | 24 | 19 | 5 | 15,3 |

| Umkehr | 21 | 7 | 7 | 6 | 13 | 20 | 26 | 26 | 15,8 |

| Low-1 | 3 | 24 | 23 | 26 | 1 | 25 | 4 | 20 | 15,8 |

| Low-Risk-Index | 9 | 13 | 24 | 15 | 17 | 7 | 20 | 23 | 16,0 |

| 200-Tage-Linie Strategie | 19 | 16 | 10 | 20 | 11 | 23 | 21 | 13 | 16,6 |

| Kombination | 15 | 8 | 2 | 22 | 20 | 21 | 25 | 24 | 17,1 |

| Value Depot „Einfacher,innerer Wert“ | – | 9 | 11 | 13 | 26 | 19 | 22 | 22 | 17,4 |

| 200-Tage-Linie Strategie mit Short | 22 | 20 | 22 | 19 | 9 | 26 | 27 | 12 | 19,6 |

Es gilt weiterhin die Aussage aus dem Vorjahr, dass nicht eine Strategie durchgehend im Vorderfeld zu finden ist. Zwar gibt es qualitativ deutliche Unterschiede, aber schwächere Jahre durchleben alle vorgestellten Strategien.

Weitere Aussichten

Wieder stellt sich die Frage: „Wie geht es weiter an den Börsen?“. Die Beantwortung dürfte für 2022 nicht einfacher als im Vorjahr werden. Also heißt es Fakten zu sammeln, die Einfluss auf die künftige Kursentwicklung haben könnten und das Ganze dann mit den tatsächlichen Gegebenheiten abzugleichen.

Eine Umfrage unter 19 Banken ergab ein Prognose von 15.000 bis 18.000 Punkten bei einem Mittelwert von 17.086 Punkten für den DAX zum Jahresende 2022. Werden wir uns wieder über steigende Kurse freuen dürfen?. Schauen wir uns an, was dafür spricht:

- Die Dynamik der Weltwirtschaft ist intakt.

- Ein hoher Nachholbedarf bei den Investitionen sollte Wachstum schaffen.

- Im Euro-Raum sind vorerst keine Zinsanhebungen geplant.

- Augenblicklich scheint die neue Omikron-Variante nicht so viele schwere Krankheitsverläufe hervorzurufen.

Doch daneben existieren auch eine Reihe von Gesichtspunkten, die gegen steigende Kurse sprechen:

- Viele der großen Indizes bewegen sich im Bereich der historischen Allzeithochs. Es herrscht also großer Optimismus am Markt. Die positiven Aspekte sind schon eingepreist. Somit könnten negative Überraschungen zu einem erneuten Einbruch führen.

Dafür sprechen auch die hohen KGVs vieler Indizes, die über dem historischen Mittel liegen, und nur bei entsprechend hohen Gewinnsteigerungen gerechtfertigt wären (galt schon im Vorjahr). - Die US-Notenbank FED will in 2022 die Leitzinsen sukkzessive anheben.

- Die Inflationsrate ist zuletzt deutlich angestiegen. Sollte sie sich auf hohem Niveau einpendeln, werden Auswirkungen auf die Zinsen unabwendbar sein.

- Lieferengpässe belasten die Produktion. Falls der Zustand längere Zeit bestehen bleibt, wird er zum Belastungsfaktor.

- Die Drohgebärden Russlands gegenüber der Ukraine belasten die Beziehungen.

Auch das Verhältnis zu China wird nach und nach schwieriger. - Neue Corona-Mutationen hängen wie ein Damokles-Schwert über der Gesellschaft.

Fazit: Treten die Belastungsfaktoren in den Hintergrund, so kann das Börsenjahr erneut erfreulich werden. Verschlimmert sich dagegen die Situation, sind Kurseinbrüche sehr gut möglich.

Also: Auch in 2022 stets die aktuelle Situation im Auge behalten, um notfalls schnell reagieren zu können.

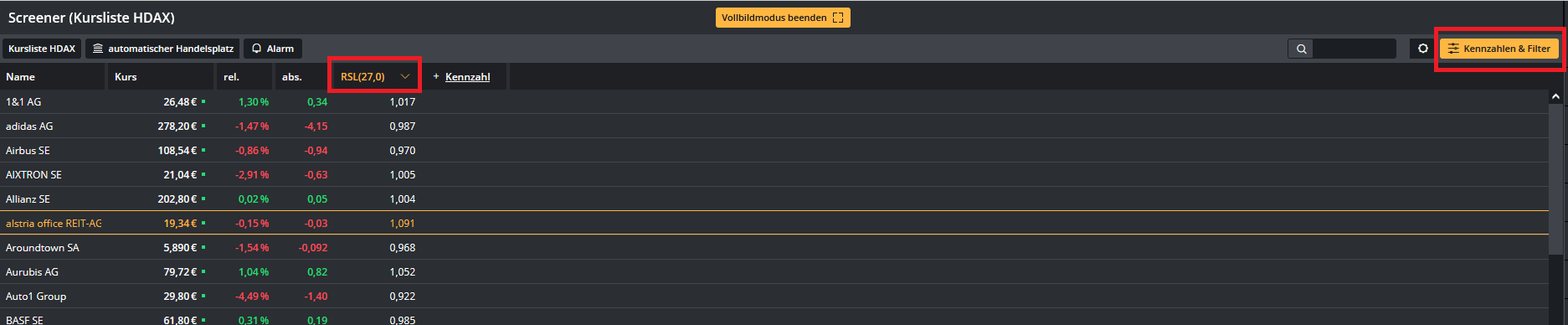

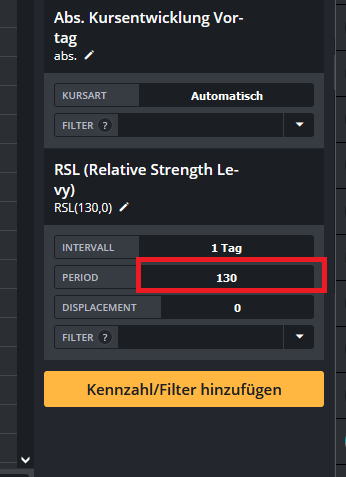

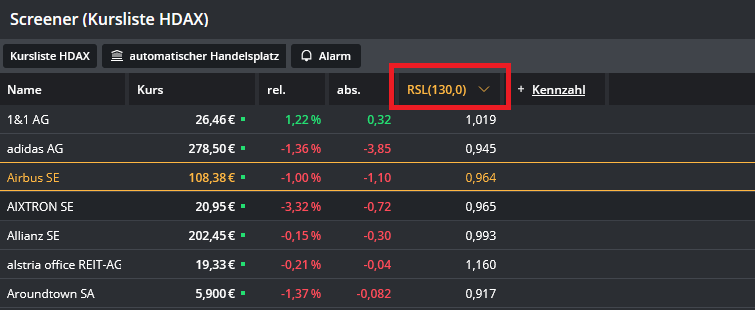

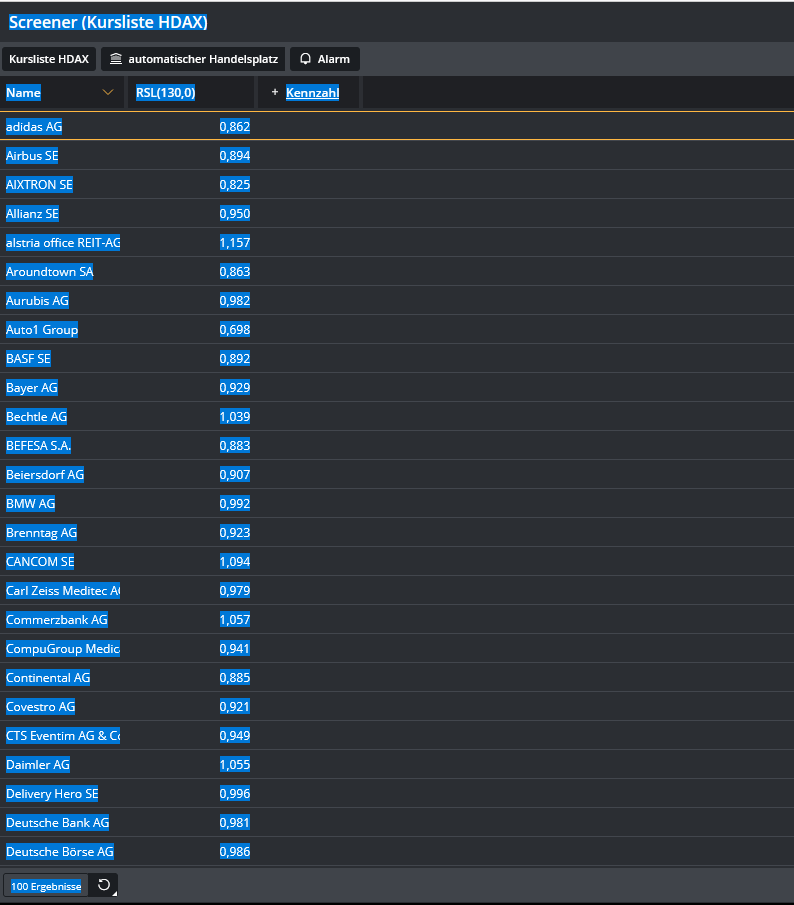

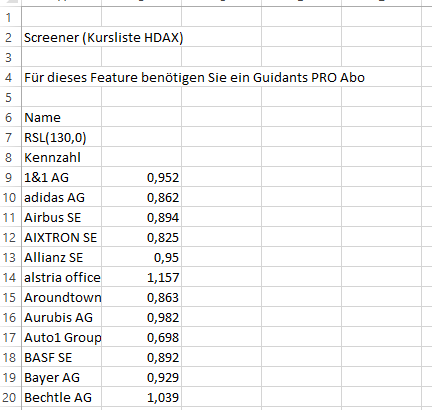

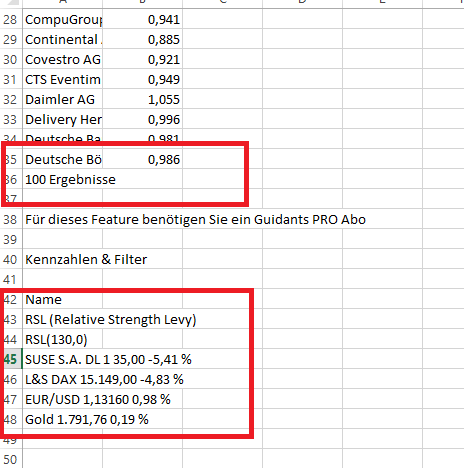

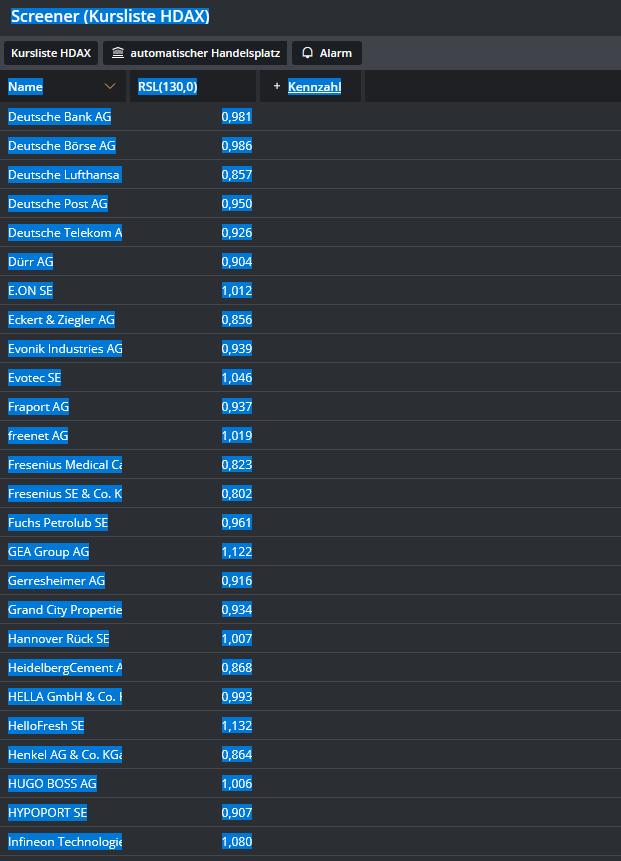

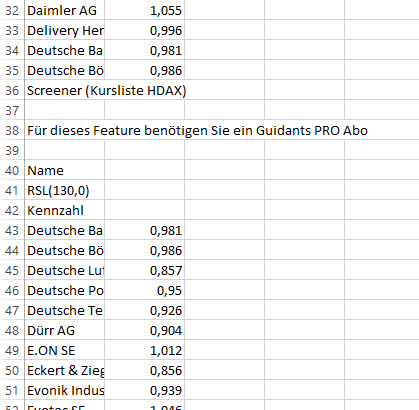

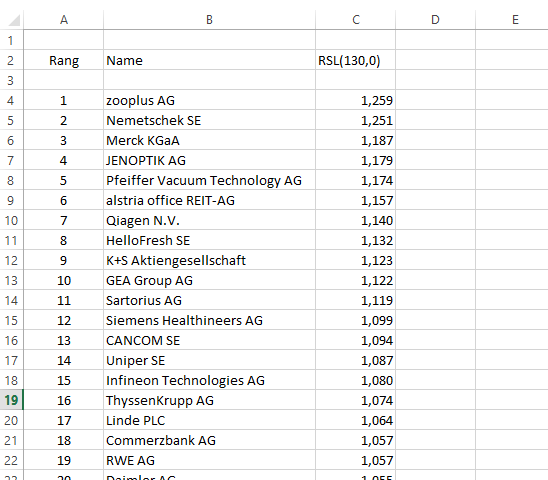

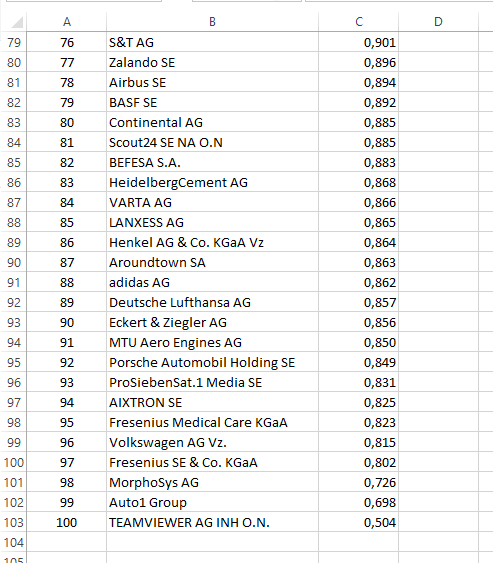

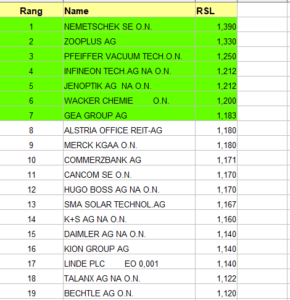

Zur Festlegung der Zusammensetzung der Portfolios für die Relative-Stärke Strategien sind die RSL 130 Daten der Aktien des HDAX unerlässlich.

Zur Festlegung der Zusammensetzung der Portfolios für die Relative-Stärke Strategien sind die RSL 130 Daten der Aktien des HDAX unerlässlich.